TTCK Việt Nam

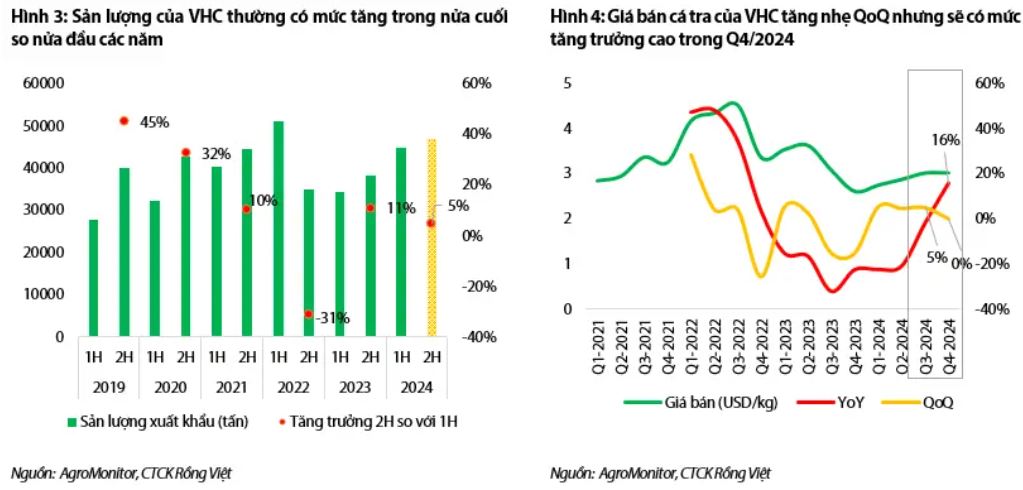

Sản lượng xuất khẩu cá tra của VHC dự kiến tăng mạnh nửa cuối năm 2024

Đánh giá triển vọng nửa cuối năm 2024, CTCK Vietcap (VCSC) và Rồng Việt (VDSC) trong báo cáo cập nhật tháng 8 đều dự phóng sản lượng xuất khẩu cá tra của VHC tăng mạnh giúp thúc đẩy tăng trưởng lợi nhuận, trong bối cảnh giá bán khó cải thiện mạnh.

Cụ thể, VDSC dự báo doanh thu nửa cuối 2024 được kỳ vọng tăng +31% YoY (đạt 6,463 tỷ đồng) nhờ sản lượng xuất khẩu tăng 22.5% YoY và giá bán tăng nhẹ 6% YoY. Như vậy, doanh thu năm 2024 ước đạt 12,514 (+24,7% YoY) tương đương sản lượng cá tra xuất khẩu tăng 26% YoY, trong khi giá bán theo USD giảm 8.8% YoY.

Do nền thấp năm ngoái, thực ra giá bán trong nửa cuối năm 2024 chỉ cần tiếp tục tăng nhẹ là cao hơn so với cùng kỳ. Giá bán ước tính trong Q3/2024 chỉ tăng 5% QoQ (-2% YoY) nhờ mùa lễ hội và kinh tế Mỹ ổn định, trước khi giá bán đi ngang trong Q4/2024 (+16% YoY).

VDSC dự báo LNST- CĐTS năm 2024 kỳ vọng tăng +30% yoy, đạt 1,193 tỷ đồng (+30% YoY) và với giả định ngành cá tra đã tạo đáy trong năm 2023, và bắt đầu chu kỳ mới từ năm 2024, tiếp tục duy trì tăng trưởng trong năm 2024. VDSC chưa đánh giá lại triển vọng dài hạn của VHC nên chưa đưa ra giá mục tiêu trong lần cập nhật tháng 8.

Trong khi đó, Vietcap nâng khuyến nghị cho VHC từ PHÙ HỢP THỊ TRƯỜNG lên KHẢ QUAN, mặc dù điều chỉnh giảm 1% giá mục tiêu xuống còn 79,400 đồng. Việc giá cổ phiếu của công ty đã giảm 9% trong 2 tháng qua mang tới cơ hội tích lũy cổ phiếu.

Lý do giảm nhẹ giá mục tiêu đến từ việc điều chỉnh giảm 6% dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2024-28. Trong đó, LNST-CĐTS năm 2024 giảm -8% xuống còn 1,310 tỷ (+42% yoy) do giảm dự báo biên lợi nhuận.

Ngay cả khi giảm nhẹ dự phóng lợi nhuận, thì con số dự báo của Vietcap (1,310 tỷ), vẫn còn cao hơn so với Rồng Việt (1,193 tỷ đồng). Theo dữ liệu của Elibook Team, CTCK HSC đang là người đưa ra mục tiêu giá cao nhất cho VHC, với 91,600 đồng, dù con số dự phóng LNST-CĐTS năm 2024 là 1,200 tỷ (+25% yoy).

Tín hiệu giao dịch của cổ phiếu VHC được cung cấp trong room zalo Elibook Team (0977.697.420)

Xuất khẩu cá tra sang Mỹ tiếp tục sáng

Tín hiệu đã xuất hiện ở quý 2 khi nhu cầu cá tra đã bắt đầu tăng, đặc biệt là tại Mỹ, Châu Âu và Trung Quốc.

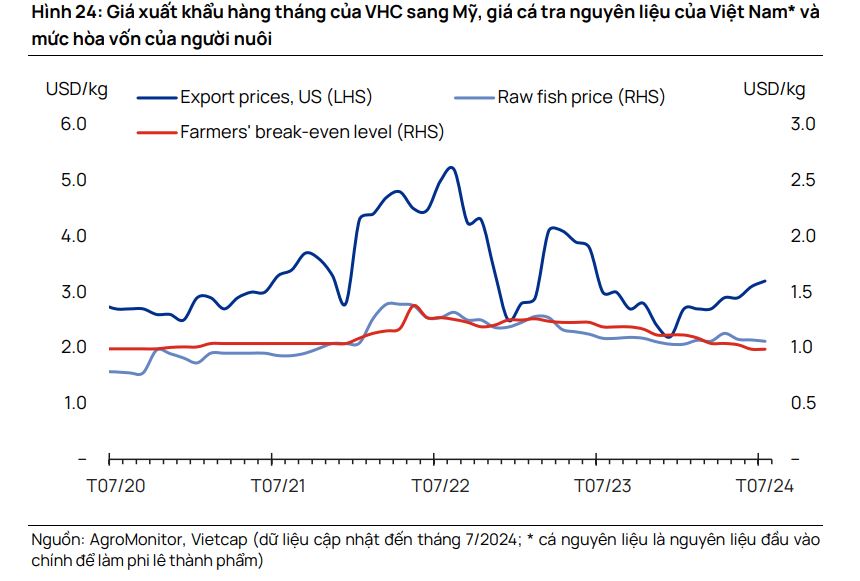

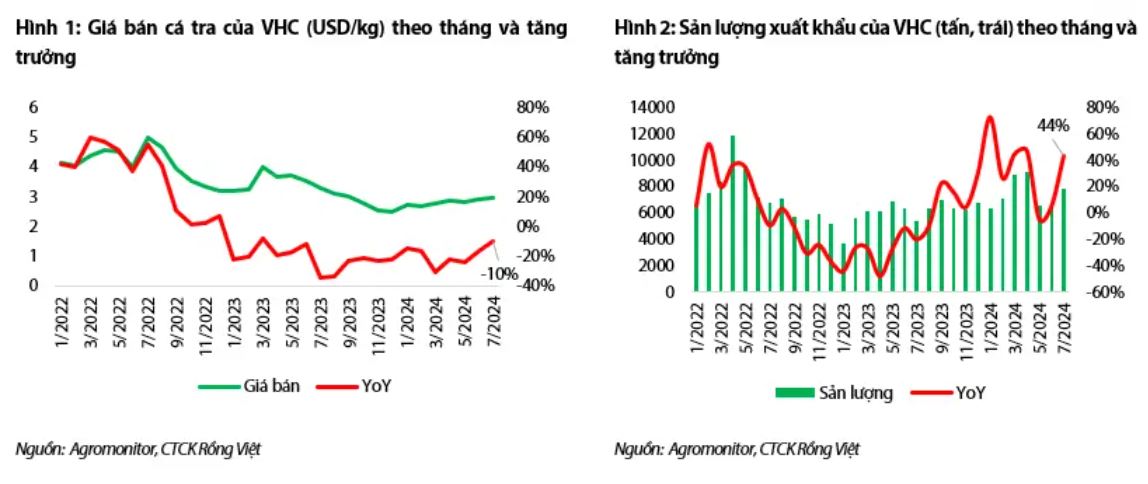

Theo ước tính từ dữ liệu AgroMonitor, giá trị xuất khẩu cá tra của Việt Nam đã tăng 5% YoY trong nửa đầu năm 2024 trong bối cảnh lo ngại về sự bất ổn trong ngắn hạn đối với chi tiêu tiêu dùng trong lĩnh vực dịch vụ thực phẩm toàn cầu. Đáng chú ý, sản lượng xuất khẩu sang Mỹ đã tăng 40% YoY trong quý 2 và 65% YoY vào tháng 7/2024.

Vietcap kỳ vọng đà phục hồi này sẽ tiếp tục và dự báo sản lượng xuất khẩu phi lê của VHC tại Mỹ/Trung Quốc/EU sẽ lần lượt tăng 21%/18%/9% YoY vào năm 2024 (so với 16%/18%/9% YoY trong dự báo trước đây).

Vietcap giảm dự báo biên lợi nhuận gộp mảng phi lê đông lạnh của VHC trong năm 2024 do lợi nhuận không đạt kỳ vọng của chúng tôi trong nửa đầu năm 2024.

Mặc dù sản lượng sẽ tiếp tục đà tăng mạnh trong nửa cuối năm 2024, do giá bán trung bình giảm trong nửa đầu 2024 và triển vọng tăng trưởng giá thực phẩm tiêu dùng tại các thị trường chính trong nửa cuối năm 2024 không mấy khả quan, nhưng Vietcap vẫn duy trì dự báo rằng giá bán trung bình sẽ không đổi so với cùng kỳ ở mức 3.1 USD/kg vào năm 2024 (so với 2.9 USD/kg trong nửa đầu năm 2024).

Về triển vọng nguồn cung, dự báo vẫn thắt chặt do thời tiết bất lợi đã gây ra bệnh cho cá trong giai đoạn quý 2-quý 3/2024.

Do đó, Vietcap điều chỉnh giảm dự báo về biên lợi nhuận gộp phi lê đông lạnh sau khi chi phí cho cá nguyên liệu tăng cao, một phần được bù đắp bởi giả định chi phí thức ăn giảm 5% YoY vào năm 2024.

Nhìn chung, dự báo giá bán trung bình ổn định phù hợp với định hướng ưu tiên của VHC là duy trì thị phần và tăng sản lượng bán hàng thay vì cải thiện. biên lợi nhuận vào năm 2024.

Đồng quan điểm, VDSC cho rằng lực đẩy mạnh mẽ trong nửa cuối 2024 cả về sản lượng và giá bán. Theo đó, doanh thu nửa cuối 2024 được kỳ vọng đạt 6,463 tỷ đồng (+31% YoY) nhờ sản lượng xuất khẩu tăng 22.5% YoY và giá bán tăng nhẹ 6% YoY.

Sản lượng xuất khẩu tăng do chúng tôi nhận thấy sản lượng xuất khẩu của VHC trong nửa cuối các năm thường có mức tăng so với nửa đầu các năm, ngoại trừ năm 2022 do mức hàng tồn kho cao.

Tuy nhiên, mức tồn kho F&B tại Mỹ hiện nay ở mức thấp và lũy kế 5T/2024, sản lượng cá fillet nhập khẩu tại Mỹ vẫn thấp hơn cùng kỳ 6% YoY và doanh nghiệp vẫn duy trì mức giá thấp so với các loại cá khác để đẩy sản lượng. Do đó, kỳ vọng sản lượng trong nửa cuối năm 2024 sẽ duy trì mức tăng so với nửa đầu 2024 tầm 5% (+22.5% YoY).

Giá bán có sự tăng trưởng so với cùng kỳ do mức nền thấp năm ngoái. Giá bán ước tính trong Q3/2024 chỉ tăng 5% QoQ (-2% YoY) nhờ mùa lễ hội và kinh tế Mỹ ổn định, trước khi giá bán đi ngang trong Q4/2024 (+16% YoY).

Từ đó, doanh thu 2024 ước đạt 12,514 (+24.7% YoY) tương đương sản lượng cá tra xuất khẩu tăng 26% YoY trong khi giá bán theo USD giảm 8.8% YoY.

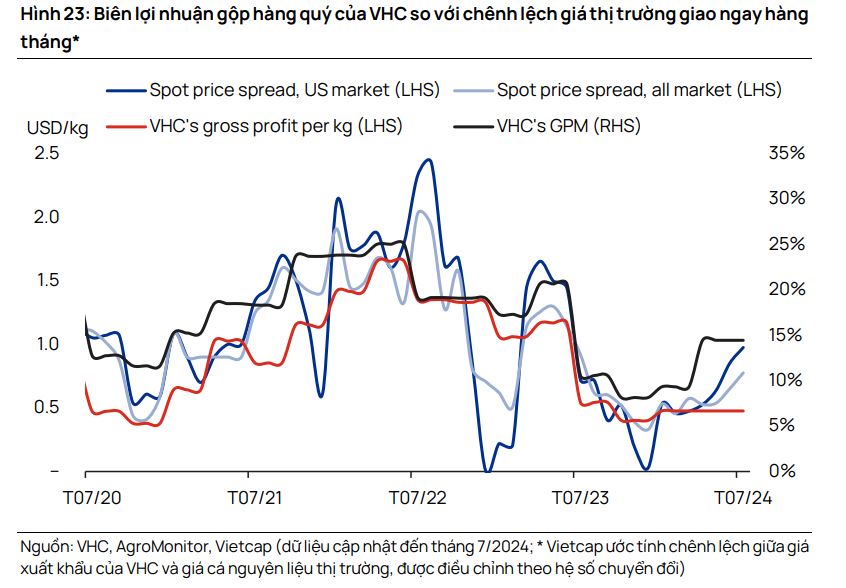

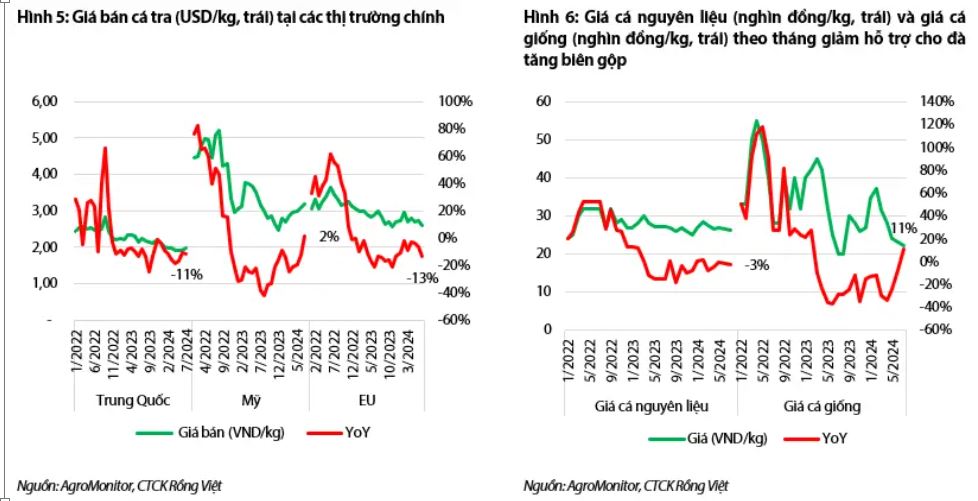

Biên lợi nhuận gộp kỳ vọng cải thiện dần theo quý nhờ giá bán tăng dần và giá đầu vào ổn định. Giá đầu vào của thức ăn là khô đậu tương ở mức thấp và chưa có dấu hiệu phục hồi sẽ giúp giá đầu vào thức ăn của VHC giảm. Bên cạnh đó, giá cá nguyên liệu duy trì ở mức thấp do (1) giá cá giống kỳ vọng giảm dần theo tháng do nhu cầu thả nuôi giảm và giá hiện ở mức cao so với cùng kỳ (2) giá thức ăn giảm

Chi phí vận chuyển cho nửa cuối 2024 cũng được dự báo giảm dần khi lượng tàu mới về sẽ hỗ trợ duy trì chi phí bán hàng ở mức thấp sẽ giúp doanh nghiệp bớt gánh nặng chi phí.

Mặc dù tăng trưởng lợi nhuận quý 2 giảm so với cùng kỳ, nhưng giá bán đang cải thiện dần theo tháng

So với dự phóng, LNST Q2/2024 cao hơn dự phóng trước đó của VDSC khoảng 7% nhờ chi phí bán hàng và quản lý doanh nghiệp thấp hơn dự phóng. Ngoài ra, trong nửa đầu 2024, doanh thu và lợi nhuận sau thuế đạt lần lượt 53% và 52% kế hoạch doanh nghiệp.

Doanh thu thuần Q2-2024 đạt 3,196 tỷ đồng (+17% YoY; +12% QoQ) với sự tăng trưởng mạnh mẽ ở mảng C&G, Sa Giang và sản phẩm khác trong khi sản lượng cá tra fillet chỉ tăng nhẹ 9% YoY.

Theo ước tính của Agromonitor, sản lượng VHC tăng nhẹ 15% YoY trong khi giá bán trung bình vẫn thấp hơn cùng kỳ. Giá bán ở mức thấp là nguyên nhân chính khiến lợi nhuận sau thuế công ty mẹ (LNST CTM) giảm 21% YoY về mức 314 tỷ đồng. Tuy nhiên, giá bán VHC đã có sự tăng trưởng dần theo tháng nhờ sự hồi phục dần về giá ở thị trường Mỹ.

Về cơ cấu doanh thu theo thị trường, các thị trường Mỹ/EU/Nội địa/Khác đều ghi nhận sự tăng trưởng lần lượt 13%/33%/34%/37% YoY trong khi thị trường Trung Quốc giảm nhẹ 7% YoY do giá bán cá tra tại thị trường này vẫn thấp hơn cùng kỳ và vẫn chưa hồi phục.

VHC: động lực phục hồi từ Mỹ giúp kết quả quý 2 tích cực. Số liệu xuất khẩu tháng 7 vẫn sáng.