Phân tích Doanh Nghiệp

MBB: CTCK HSC nâng mục tiêu giá lên mức cao nhất 29,500 đồng.

Trong vòng 3 tháng gần nhất, CTCK HSC là công ty có mức mục tiêu giá cao nhất dành cho cổ phiếu MBB với mức giá 29,500 đồng, tăng thêm 5.7% so với báo cáo gần nhất. Mục tiêu giá này cũng tương đương với 29,300 của CTCK BSC trong báo cáo tháng 8. Việc nâng giá mục tiêu phản ánh niềm tin, sự lạc quan tăng lên của cộng đồng các nhà phân tích đối với doanh nghiệp, ủng hộ cho đà tăng giá cổ phiếu.

Trước đó, mức giá đồng thuận chung của các CTCK dành cho cổ phiếu MBB trong tháng 6 và 7, chủ yếu là 27,000 đồng như KBSV (27,000 đồng), MAS (26,700 đồng), VCBS (27,835 đồng) theo dữ liệu của Elibook Team.

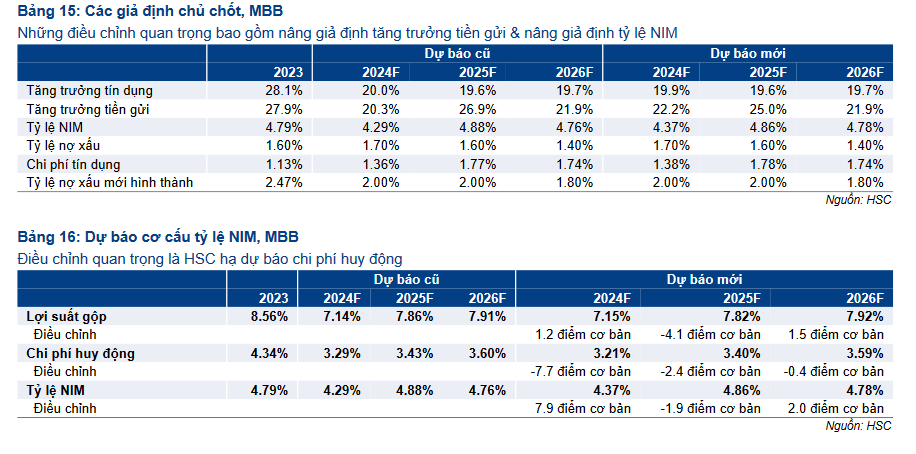

Theo HSC, việc giá mục tiêu nâng lên, phản ánh kỳ vọng tăng trưởng lợi nhuận cải thiện nhẹ trong vài năm tới. Theo đó, HSC nâng dự phóng lợi nhuận trước thuế giai đoạn 2024-2026 thêm 0.8%. Trong năm 2024, LNTT của MBB chưa có nhiều sự thay đổi, dự kiến đạt 28,605 tỷ, tăng +8.7% yoy, sau đó cải thiện dần theo từng năm, đạt mức tăng trưởng +12.9% yoy vào năm 2025.

Động lực tăng trưởng của MBB dựa trên ba yếu tố (1) Tốc độ tăng trưởng tín dụng cao; (2) chất lượng tài sản được cải thiện và giảm bớt tỷ trọng các mảng rủi ro và (3) NIM được cải thiện. Ngoài ra, hoa hồng mảng bancassuảnce là một ẩn số có thể làm tăng lãi ròng từ hoạt động dịch vụ.

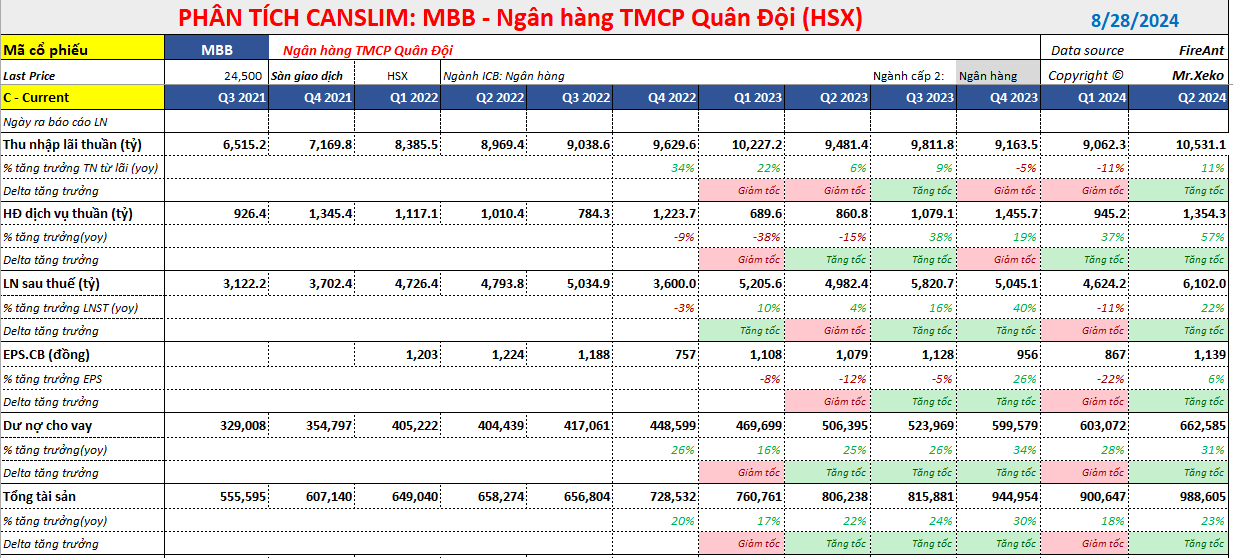

Tăng trưởng lợi nhuận trước thuế quý 2.2024 của MBB tích cực sau quý 1 gây thất vọng. Theo đó, tăng trưởng LNTT là +22.7% yoy, đạt 7,600 tỷ. Điều này giúp công ty lấy lại quỹ đạo tăng trưởng.

Quan điểm của HSC rõ ràng lạc quan hơn so với các CTCK khác. Trong báo cáo triển vọng H2.2024 phát hành vào tháng 8, CTCK BSC đánh giá Trung Lập ngành ngân hàng bởi rủi ro trích lập dự phòng nợ xấu vẫn còn tăng cao trong nửa cuối năm 2024. BSC đánh giá mục tiêu của MBB là 29,300 đồng, với dự báo LNTT năm 2024 là 29,000 tỷ đồng, tương ứng tăng +10% yoy. Tuy nhiên, BSC đánh giá cao các ngân hàng như BID, CTG, VCB, ACB, TCB, VPB.

Quan điểm của Elibook Team thận trọng với rủi ro nợ xấu của ngành ngân hàng. MBB có sự hiện diện rủi ro ở một số khách hàng lớn, nhạy cảm như Novaland, Trung Nam. Trong đó, Trung Nam có tên trong danh sách 32 doanh nghiệp năng lượng tái tạo thuộc diện điều tra vào đầu tháng 8. Novaland là một doanh nghiệp bất động sản nhạy cảm với các rủi ro chính trị.

Tính đến quý 2, tình hình nhóm nợ của các khách hàng lớn này vẫn “tạm ổn” để cho phép chúng tôi lướt sóng ở cổ phiếu MBB. Công ty chứng khoán BSC cho biết:

- Dư nợ Trung Nam đã giảm thêm khoảng 2 nghìn tỷ, tập trung vào 3 dự án điện mặt trời độc lập, có giá FIT 7 và dòng tiền trả nợ được đảm bảo.

- Dư nợ NVL giảm khoảng 1.5 nghìn tỷ trong năm nay, các dự án ở Phan Thiết và Vũng Tàu đến có tiến triển tốt, không gặp vấn đề pháp lý cũng như dòng tiền trả nợ trong 2024, riêng dự án AquaCity Đồng Nai đang được theo dõi.

- SunGroup và Vingroup cũng không gặp vấn đề gì về dòng tiền trả nợ.

Tín hiệu giao dịch của cổ phiếu MBB được cung cấp trong room Zalo của Elibook Team.

Kỳ vọng tốc độ tăng trưởng tín dụng 20%/năm trong 3 năm tới.

HSC tin rằng tăng trưởng tín dụng của MBB có thể đạt 20%/năm trong 3 năm tới dựa trên kết quả thực hiện trong quá khứ và việc tham gia vào thương vụ tái cấu trúc một ‘ngân hàng 0 đồng’.

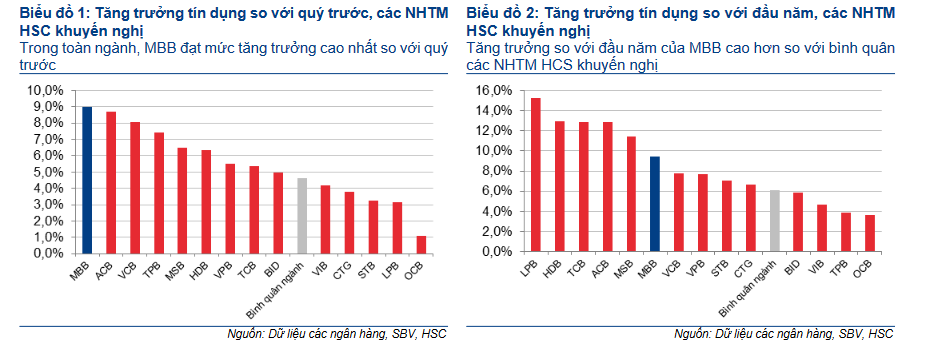

Trong nửa đầu năm 2024, tăng trưởng tín dụng của MBB đạt 9.4%, cao thứ 6 trong 14 ngân hàng thương mại mà HSC theo dõi.

Hạn mức tăng trưởng tín dụng năm 2024 là 15.9%, và ban lãnh đạo kỳ vọng sẽ được nâng hạn mức vào cuối năm.

MBB đang tái cấu trúc lại hoạt động cho vay để nâng cao chất lượng tài sản trong dài hạn. Theo đó, tăng trưởng tín dụng H1.2024 không tập trung vào các lĩnh vực rủi ro như bất động sản, trái phiếu doanh nghiệp mà tăng dần tỷ trọng bán lẻ, cho vay khách hàng sản xuất công nghiệp…

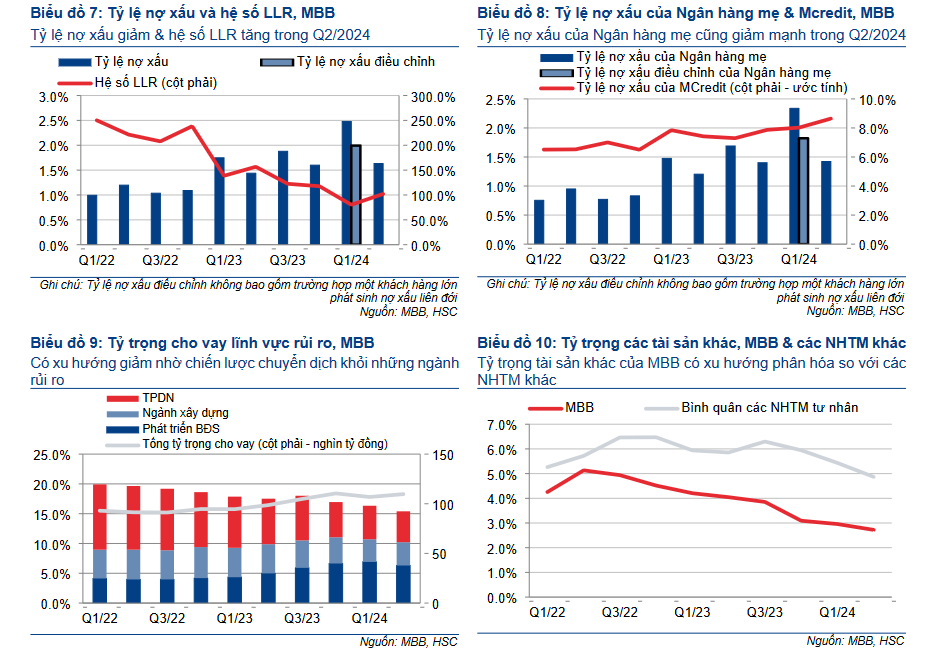

Chất lượng tài sản được cải thiện, nợ xấu khả năng đạt đỉnh quý 1.2024

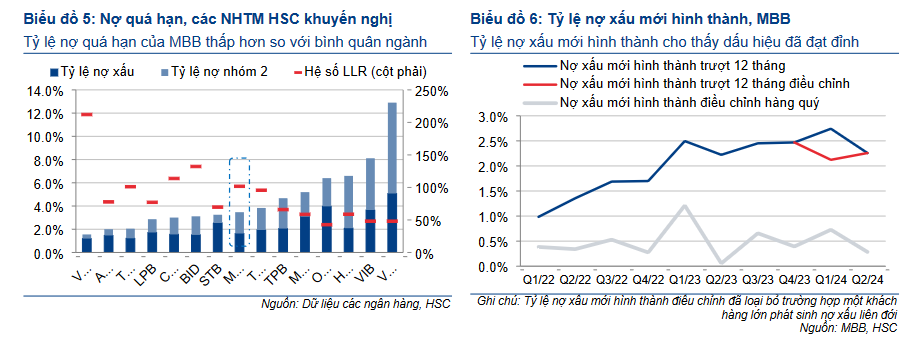

Tỷ lệ nợ xấu đã giảm mạnh từ 2.5% trong Q1/2024 xuống 1.6% vào Q2/2024, một phần do một khách hàng nợ xấu liên đới đã trả được nợ quá hạn tại các ngân hàng khác như kỳ vọng.

Nếu không bao gồm những trường hợp này, tỷ lệ nợ xấu của MBB vẫn giảm 0.4% từ 2% xuống 1.6% . Nợ xấu mới hình thành cho thấy dấu hiệu đạt đỉnh. Mặc dù tỷ lệ nợ xấu ở Mcredit đang tăng lên nhưng tác động tới tỷ lệ nợ xấu hợp nhất vẫn chưa lớn do quy mô của MCredit vẫn tương đối nhỏ (tổng tín dụng khoảng 22,5 nghìn tỷ đồng, đóng góp 3.4% tín dụng hợp nhất).

Những số liệu nợ xấu bề mặt của MBB là khá tốt so với các NHTM khác, nằm ở nửa dưới trong ngành. Theo HSC, những rủi ro tiềm ẩn cũng giảm xuống do tỷ trọng cho vay lĩnh vực rủi ro (bao gồm TPDN và cho vay BĐS & xây dựng) dần giảm xuống.

Điều này không phải do sự sụt giảm của tổng giá trị các khoản cho vay rủi ro mà nhờ hầu hết các khoản giải ngân mới dành cho các lĩnh vực ít rủi ro hơn. Diễn biến tích cực này là rất quan trọng và giúp Ngân hàng hạn chế quy mô rủi ro và sử dụng lợi nhuận đem lại từ tăng trưởng ở các lĩnh vực khác (ít rủi ro hơn) để xử lý rủi ro tiềm ẩn trong tương lai (nếu cần thiết).

Một chỉ số gián tiếp khác về chất lượng tài sản là tỷ trọng tài sản khác trên tổng tài sản. Tỷ lệ này có thể tăng mạnh theo thời gian do những khoản nợ xấu tiềm ẩn làm gia tăng lãi dự thu, hoặc do các khoản nợ chưa thu hồi được ghi nhận thành các khoản phải thu. Tuy nhiên, tỷ trọng tài sản khác của MBB đã giảm xuống và có sự phân hóa so với các NHTM tư nhân. Điều này tiếp tục củng cố quan điểm chất lượng tài sản của MBB đang cải thiện

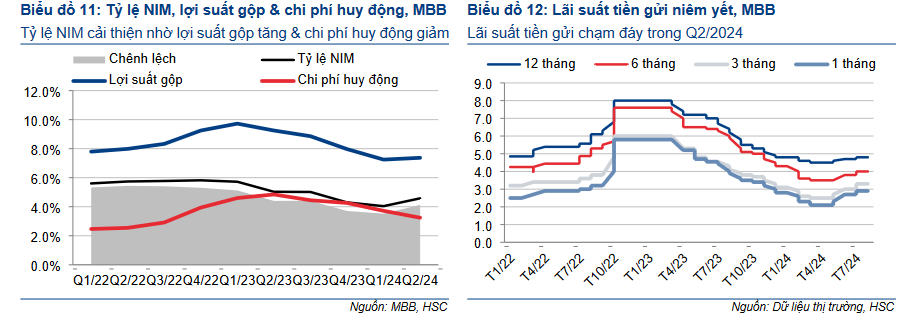

Chi phí huy động vốn tăng chưa tác động đến NIM, xu hướng sẽ cải thiện dần

Mặc dù BLĐ kỳ vọng chi phí vốn sẽ tăng nhẹ kể từ Q3/2024, HSC vẫn tin rằng chi phí huy động Q3 sẽ tiếp tục giảm xuống do có độ trễ 1 quý so với lãi suất huy động (chạm đáy vào Q2/2024). Lợi suất gộp có thể được điều chỉnh tăng nhẹ theo xu hướng của lãi suất tiền gửi, từ đó giúp tỷ lệ NIM đi ngang hoặc thậm chí tăng lên. Xu hướng hồi phục của tỷ lệ NIM cũng được một số ngân hàng khác trong ngành kỳ vọng

Tỷ lệ NIM được dự báo sẽ bắt đầu trở lại mức bình thường kể từ năm 2025 nhưng sẽ không quay trở lại mức đỉnh cũ trong giai đoạn 2021-2022 do việc chuyển dịch từ những lĩnh vực có tỷ lệ NIM cao nhưng rủi ro cao sang những ngành có tỷ lệ NIM thấp hơn và an toàn hơn.

MBB nhiều khả năng sẽ trải qua giai đoạn ‘làm sạch’ trong một vài năm để xử lý nợ xấu và rủi ro tài sản tiềm ẩn. Từ đó, tỷ lệ nợ xấu và nợ xấu mới hình thành được dự báo sẽ chỉ giảm nhẹ trong 3 năm tới. HSC tin rằng rủi ro tiềm ẩn này sẽ không tác động nghiêm trọng tới lợi nhuận của Ngân hàng

Tham khảo: HSC, BSC