Phân tích Doanh Nghiệp

NHNN nới room tin dụng: ACB được lợi như thế nào?

Kể từ ngày 28/8/2024, các ngân hàng có tốc độ tăng trưởng tín dụng đạt từ 80% chỉ tiêu NHNN đã thông báo đầu năm 2024 sẽ được điều chỉnh tăng thêm dư nợ tín dụng dựa trên cơ sở điểm xếp hạng.

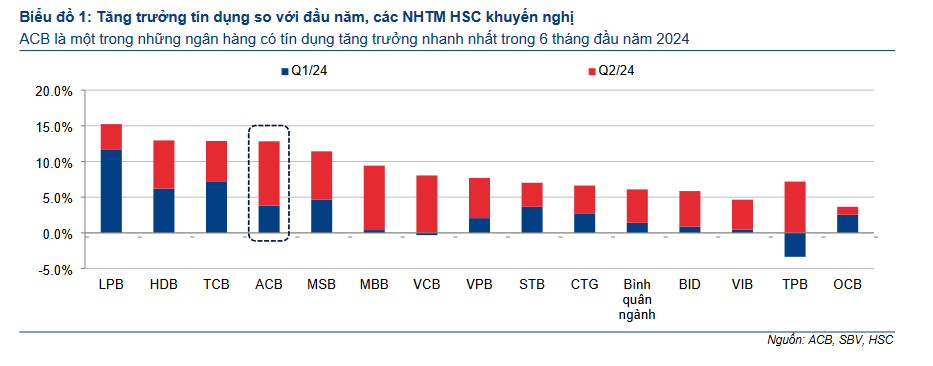

Kỳ vọng các ngân hàng được hưởng lợi từ việc nới room tín dụng là: ACB, MBB, TCB, VPB, HDB, LPB và MSB. Đây là các ngân hàng có mức tăng trưởng tín dụng cao từ gần 10% trở lên trong nửa đầu năm 2024. Trong đó ACB, xếp thứ 4 trong số 15 ngân hàng mà CTCK HSC theo dõi, với mức tăng trưởng tín dụng 12.8%. Hạn mức tăng trưởng tín dụng của ACB năm nay là 16% và do đó khả năng cao được NHNN nới room.

Dữ liệu của Elibook cho thấy, các CTCK trong tháng 8 tiếp tục duy trì vùng giá mục tiêu quanh 30,000 đồng cho cổ phiếu ACB như trong tháng 6 và tháng 7. Theo đó, HSC (21/8/2024), nâng nhẹ 0.5% giá mục tiêu lên 30,600 đồng và đồng thời duy trì khuyến nghị MUA. Điều này dựa trên việc nâng nhẹ 0.8% dự phóng LNTT giai đoạn 2024-2028. Đối với năm 2024, LNTT được giữ nguyên ở mức 22,000 tỷ, tăng trưởng 9.7%. Sau đó, ACB sẽ duy trì tốc độ tăng trưởng cao hơn là 11.7% và 20.7% lần lượt cho các năm 2025 và 2026.

Đồng thời, CTCK BSC (19/8/2024) tiếp tục giữ khuyến nghị MUA với giá mục tiêu 30,300 đồng. Mặc dù vậy, BSC giảm nhẹ đôi chút dự phóng LNTT năm 2024 xuống còn 21,700 tỷ (tăng +7.9% yoy).

Trước đó, MAS (1/7/2024) đưa ra giá mục tiêu 28,500 đồng và VNDirect (17/6/2024) đưa ra giá mục tiêu 30,300 đồng.

ACB có lợi nhuận quý 2 tăng trưởng vượt kỳ vọng với LNTT tăng +15.8% yoy

Chi tiết tín hiệu giao dịch cổ phiếu ACB trong room zalo của Elibook Team (0977.697.420)

Nâng dự phóng tăng trưởng tín dụng năm 2024 từ 15.8% lên 16.9%

Kết quả quý 2 cho thấy tốc độ tăng trưởng tín dụng hồi phục nhanh hơn so với dự đoán của các CTCK.

ACB: Tăng trưởng tín dụng bứt tốc trong quý 2 mặc dù NIM vẫn gặp sức ép giảm nhẹ.

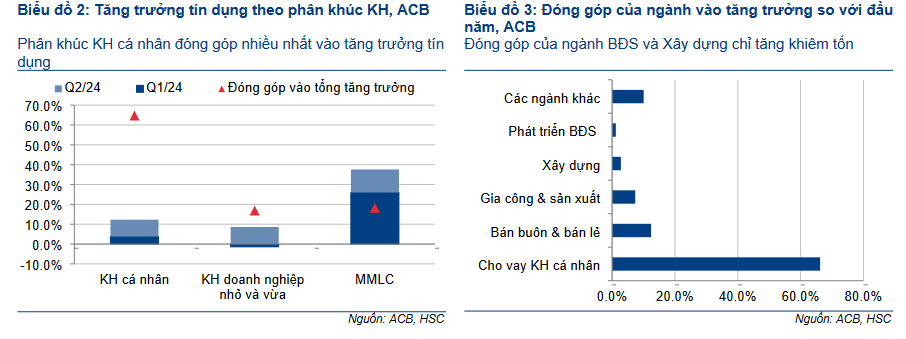

Tăng trưởng tín dụng trong Q1/2024 được đẩy mạnh nhờ phân khúc khách hàng DNNVV và doanh nghiệp lớn. Tuy nhiên, phân khúc khách hàng cá nhân đã lấy lại được đà tăng trong Q2/2024 và đóng góp tỷ trọng lớn nhất vào tăng trưởng 6 tháng đầu năm 2024.

Theo ngành nghề, ngành bán buôn & bán lẻ và ngành công nghiệp chế biến & chế tạo tăng trưởng mạnh nhất. Danh mục cho vay của ACB vẫn vững mạnh và an toàn với tỷ trọng cho vay thấp đối với ngành BĐS và xây dựng.

HSC cho rằng kết quả vượt trội của ACB so với ngành là nhờ danh mục khách hàng cá nhân chất lượng cao, với khoảng 50% danh mục là cho vay kinh doanh, lĩnh vực đang có dấu hiệu hồi phục theo đà phục hồi của nền kinh tế.

Trong khi đó, danh mục khách hàng cá nhân của các ngân hàng khác thường tập trung vào cho vay mua nhà, mua ô tô và các khoản vay tiêu dùng khác, với tỷ trọng khoảng 70-80% danh mục cho vay bán lẻ, trong khi nhu cầu ở những lĩnh vực vẫn chưa hồi phục đáng kể.

Việc tăng trưởng tín dụng cao trong năm 2024 là một trong những lý do để nâng dự báo lợi nhuận dài hạn cho ACB, theo HSC.

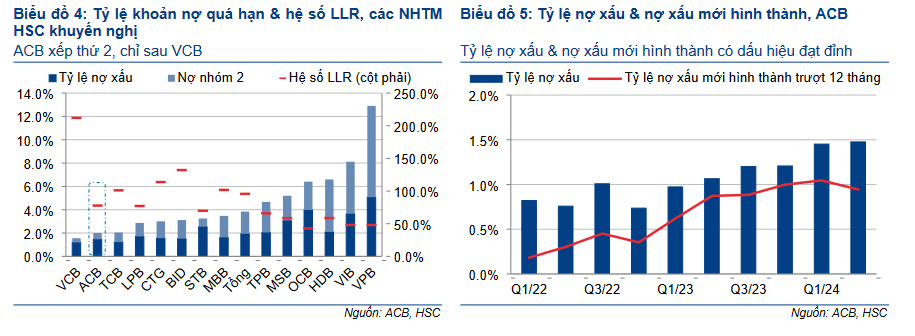

Chất lượng tài sản vẫn đứng đầu. Duy trì dự báo tỷ lệ nợ xấu 1.5% và chi phí tín dụng 0.47% cho năm 2024

Mặc dù tỷ lệ nợ xấu tăng nhẹ, đã nằm trong dự đoán của BLĐ, ACB vẫn có chất lượng tài sản hàng đầu trong ngành. Hệ số LLR duy trì ở mức thấp nhưng vẫn cao hơn cao hơn hầu hết các NHTM tư nhân.

BLĐ cho biết tài sản thế chấp của ACB chủ yếu bao gồm những BĐS có chất lượng cao, từ đó giúp giảm thiểu chi phí trích lập dự phòng.

Trong khi tỷ lệ nợ xấu mới hình thành có dấu hiệu đạt đỉnh và đang giảm tốc, HSC dự báo chi phí dự phòng sẽ tăng lên trong 6 tháng cuối năm 2024 để xử lý nợ xấu mới và kiểm soát tỷ lệ nợ xấu nội bảng trong bối cảnh tín dụng sẽ tăng trưởng chậm hơn so với 6 tháng đầu năm 2024 (từ đó khiến mẫu số khi tính toán tỷ lệ nợ xấu tăng chậm).

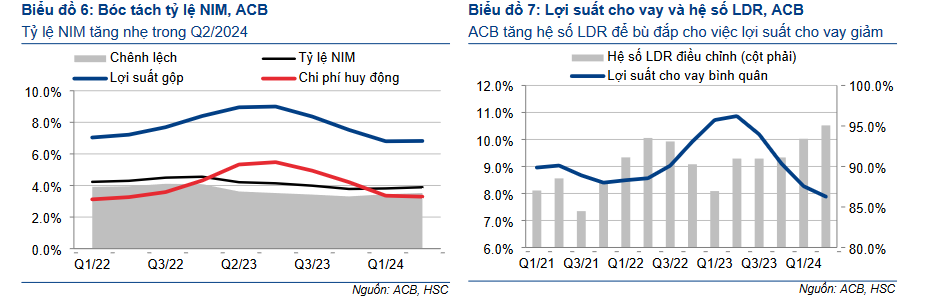

Tỷ lệ NIM được kỳ vọng sẽ cải thiện trong 6 tháng cuối năm 2024. Duy trì dự báo NIM 2024 là 3.97%

Tỷ lệ NIM của ACB gặp sức ép trong 6 tháng đầu năm 2024 do (1) giảm lãi suất cho vay để hỗ trợ nền kinh tế và thu hút khách hàng mới; (2) cạnh tranh gay gắt từ các NHTM tư nhân khác khi những ngân hàng này nỗ lực giành lấy khách hàng chất lượng cao của ACB.

Lợi suất cho vay bình quân thậm chí thấp hơn giai đoạn COVID-19 và ACB đã phải tăng tăng hệ số LDR để hỗ trợ tỷ lệ NIM.

Về triển vọng 6 tháng cuối năm 2024, HSC kỳ vọng tỷ lệ NIM sẽ tăng nhẹ nhờ chi phí huy động tiếp tục giảm trong Q3/2024 và lãi suất cho vay bình quân tăng lên trong Q4/2024. Các gói hỗ trợ lãi suất thấp trong 6 tháng đầu năm 2024 sẽ kết thúc vào Q4/2024 hoặc Q1/2025, từ đó sẽ giúp nâng cao lợi suất tài sản bình quân của Ngân hàng.

Tham khảo dữ liệu HSC.