Kim Loại

Vì sao năm nay đầu tư chứng khoán năm nay không thắng được vàng?

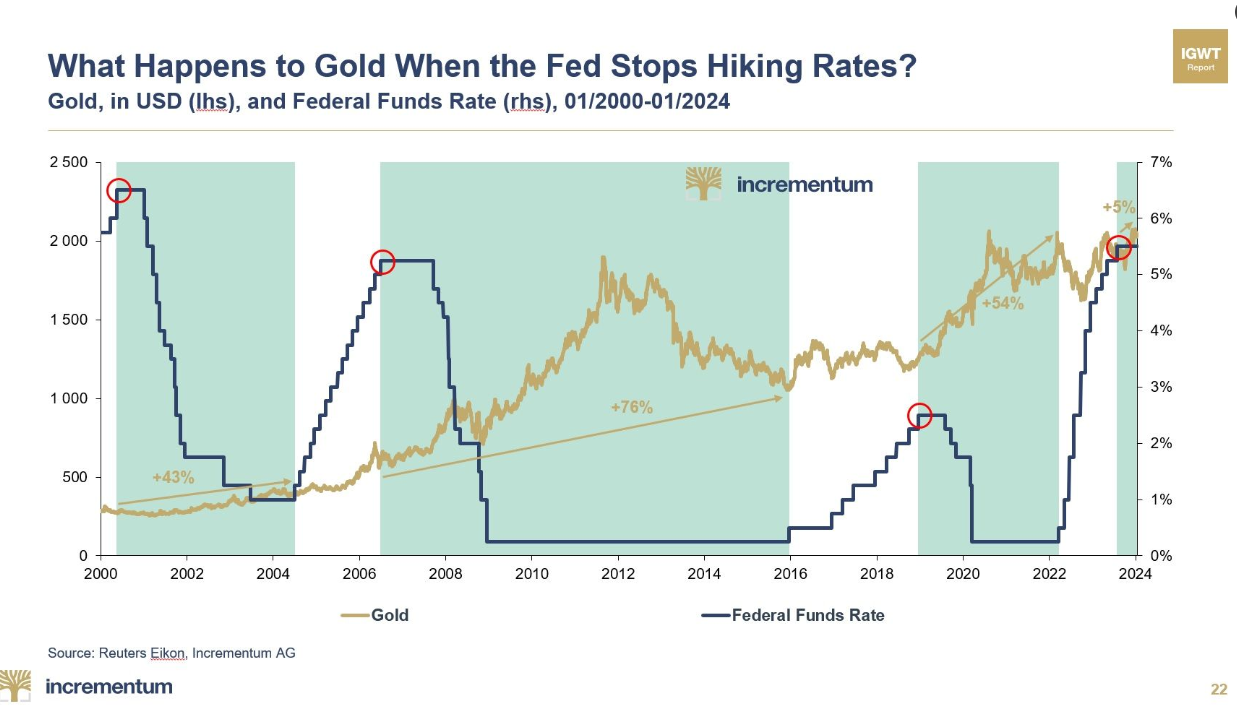

Nếu năm nay giá vàng tăng, điều đó cho thấy kim loại quý này không còn bị ràng buộc chặt chẽ với chu kỳ lãi suất. Nhưng điều đó không có nghĩa là lãi suất thấp sẽ không có tác động: những lời bàn tán tuần trước tại hội nghị Jackson Hole ở Wyoming về việc cắt giảm sắp tới sẽ khiến vàng thêm sáng.

Theo truyền thống, vàng được xem là một khoản đầu tư tốt hơn khi lãi suất thấp và khi các lớp tài sản khác không hoạt động tốt. Theo cách này, vàng lẽ ra nên có một khởi đầu mờ nhạt vào năm 2024, do hiệu suất bất ngờ mạnh mẽ của cổ phiếu Mỹ, sự kiên cường của nền kinh tế và sự chậm trễ trong việc cắt giảm lãi suất dự kiến của Cục Dự trữ Liên bang. Tuy nhiên, vàng đã tăng 22% trong năm nay, vượt mặt S&P 500 và gần đây đã vượt mức 2,500 đô la một ounce.

Theo truyền thống, vàng được xem là một khoản đầu tư tốt hơn khi lãi suất thấp và khi các lớp tài sản khác không hoạt động tốt. Theo cách này, vàng lẽ ra nên có một khởi đầu mờ nhạt vào năm 2024, do hiệu suất bất ngờ mạnh mẽ của cổ phiếu Mỹ, sự kiên cường của nền kinh tế và sự chậm trễ trong việc cắt giảm lãi suất dự kiến của Cục Dự trữ Liên bang. Tuy nhiên, vàng đã tăng 22% trong năm nay, vượt mặt S&P 500 và gần đây đã vượt mức 2,500 đô la một ounce.

Rõ ràng, có một số người mua ngoài kia không quan tâm chính đến chi phí cơ hội của việc nắm giữ vàng. Đó là các ngân hàng trung ương, đã mua 483 tấn kim loại quý trong nửa đầu năm nay, theo Hội Đồng Vàng Thế giới. Đây là mức cao nhất kể từ khi tổ chức này bắt đầu thu thập dữ liệu.

Khó có thể không quy một phần của cơn sốt mua bán khổng lồ này cho cuộc khủng hoảng Nga-Ukraine, và đặc biệt là việc đóng băng tài sản của ngân hàng trung ương Nga vào năm 2022. Điều đó, như dự đoán, đã kích thích mong muốn của các nền kinh tế mới nổi lớn muốn tránh xa đô la.

Mặc dù theo quý, việc mua sẽ biến động – và thực tế là chúng đã thấp hơn trong quý thứ hai so với quý đầu tiên – nhưng điều đó trông giống như một xu hướng thuận lợi về cơ cấu cho nhu cầu vàng, độc lập với mọi thứ khác đang xảy ra trong hệ thống tài chính.

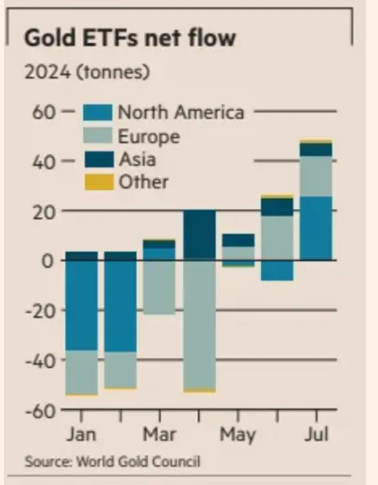

Trùng lên xu hướng này là sự luân chuyển danh mục đầu tư truyền thống sang vàng, xảy ra khi lãi suất giảm. Những cá nhân giàu có và nhà đầu tư tài chính đã đổ đầy két của họ. Dòng vốn chảy vào các quỹ ETF được bảo trợ bằng vàng đã được nối lại vào tháng Năm và tháng Bảy là tháng dương liên tiếp thứ ba với dòng vốn chảy vào là 3.7 tỷ USD.

Mặc dù đây là chu kỳ chứ không phải cấu trúc, nhưng nó có vẻ không thay đổi bất cứ lúc nào sớm. Sự biến động của thị trường trong mùa hè này cũng sẽ giúp thúc đẩy sự quan tâm đến vàng, nếu như nó đánh thức lại mối lo ngại về biến động của thị trường chứng khoán.

Tất nhiên, có rất nhiều kịch bản mà trong đó sự hấp dẫn của vàng sẽ giảm đi. Sự tăng tốc của thị trường chứng khoán, lãi suất cao hơn lâu hơn và giảm rủi ro địa chính trị đều có thể cùng nhau làm giảm nhu cầu đối với kim loại này. Nhưng, như hiện tại, trường hợp cho tất cả những điều này dường như thiếu hấp dẫn.

Theo Financial Times, ngày 29/8/2024, link gốc