Phân tích Doanh Nghiệp

Triển vọng phục hồi của VIB chậm hơn dự kiến vì áp lực xử lý nợ xấu cao, và cạnh tranh lãi suất trong cho vay nhà ở

Sau kết quả kinh doanh quý 2 kém hơn so với kỳ vọng, cổ phiếu VIB đang đối diện với việc hạ khuyến nghị đầu tư và giảm giá mục tiêu, hạ triển vọng lợi nhuận từ các CTCK.

Trong tháng 8, CTCK SSI (14.8.2024) duy trì giá mục tiêu 22,800 đồng với khuyến nghị Trung Lập, nhưng giảm -14.2% dự báo lợi nhuận trước thuế năm 2024 xuống còn 9,400 tỷ (-11.8% yoy). Đồng thời hạ nhẹ triển vọng lợi nhuận trước thuế năm 2025 xuống còn 10,600 tỷ (+12.7% yoy).

Như vậy, ước tính LNTT nửa cuối năm 2024 chỉ đạt 4,800 tỷ, giảm -4.5% yoy. Mặc dù tốc độ sụt giảm lợi nhuận đã chậm lại nhưng triển vọng phục hồi chậm.

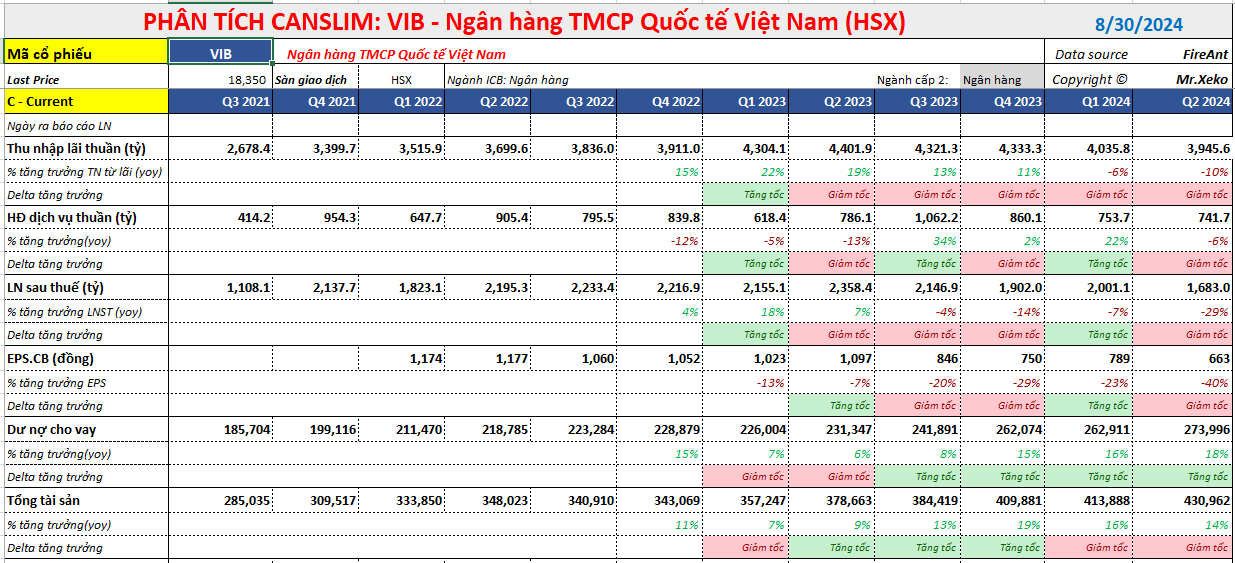

Lợi nhuận trước thuế 6 tháng đầu năm, đạt 4,600 tỷ, giảm -18% yoy. Con số này mới chỉ hoàn thành 38% kế hoạch LNTT hơn 12,000 tỷ của năm 2024.

CTCK HSC (20.8.2024) giảm giá mục tiêu -8% xuống còn 23,600 đồng, mặc dù duy trì khuyến nghị Tăng Tỷ Trọng, dựa trên việc giảm -19% dự báo LNTT 2024-2026. Cụ thể, giảm -21.8% dự báo LNTT 2024 xuống còn 9,907 tỷ (-7.4% yoy), và giảm -19.7% LNTT 2025 xuống còn 12,670 tỷ (+29% yoy).

CTCK MBS (15.8.2024), giảm -3% giá mục tiêu xuóng còn 20,800 đồng, với khuyến nghị Trung Lập. MBS dự phóng LNST 2024 giảm -10% yoy.

Vào đầu tháng 8, VDSC (2.8.2024), duy trì giá mục tiêu 23,800 đồng và khuyến nghị MUA sau khi đánh giá kết quả kinh doanh quý 2. VDSC giảm nhẹ -2% dự phóng LNST-CĐTS 2024 xuống còn 9,200 tỷ (+8% yoy).

Các con số mục tiêu tháng 8 đã bị hạ đi so với tháng 6 và tháng 7. VCBS (1.7.2024) có giá mục tiêu 25,286 đồng với khuyến nghị mua, dựa trên dự phóng LNTT năm 2024 là 12,332 tỷ (+15% yoy).

KBSV (21/6/2024) có giá mục tiêu 28,800 đồng.

Giá mục tiêu thấp dần trong 3 tháng qua phản ánh phố Wall Việt Nam kém kỳ vọng vào triển vọng của VIB.

SSI Research nói: “Do thanh khoản trên thị trường bất động sản vẫn còn thấp, đặc biệt là ở khu vực miền Nam cùng với áp lực cạnh tranh gay gắt, chúng tôi cho rằng, VIB đang gặp phải một số thách thức trong việc xử lý nợ xấu và tăng trưởng tín dụng. NIM dự kiến sẽ tiếp tục chịu áp lực do lãi suất cho vay giảm trong bối cảnh lãi suất huy động đang tăng dần. Chi phí tín dụng tiếp tục duy trì ở mức cao để đối phó chất lượng tài sản giảm. ROE dự kiến sẽ dao động ở mức 18% – 19% trong các năm tới, giảm so với mức đỉnh 30% trong năm 2022.“

Do đó, VIB không đạt tiêu chí đầu tư tăng trưởng và bây giờ không phải là thời điểm thích hợp để giao dịch ngân hàng này. Theo kinh nghiệm của chúng tôi, khả năng VIB phải đến quý 4 năm nay, nếu nền kinh tế không gặp cú sốc nào thì mới có cơ hội phục hồi mạnh. Chi tiết tín hiệu giao dịch ở cổ phiếu VIB có trong room Elibook Team qua zalo 0977.697.420

VIB: lợi nhuận quý 2 giảm -29% yoy do tăng trưởng tín dụng chậm và chi phí tín dụng vẫn tăng cao

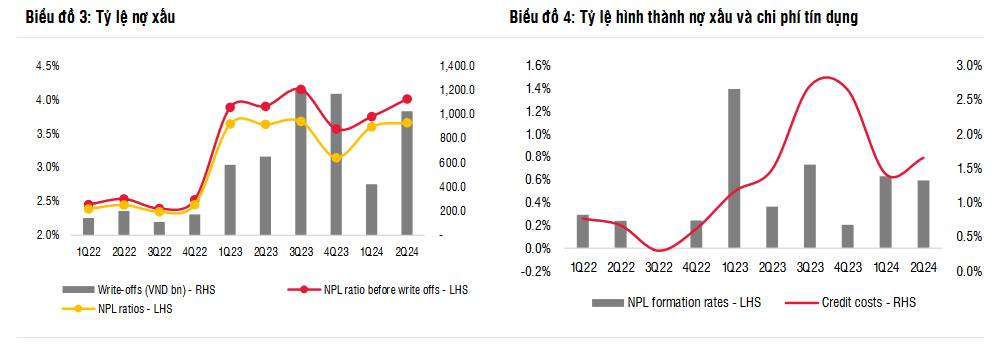

Áp lực xử lý nợ xấu vẫn còn cao

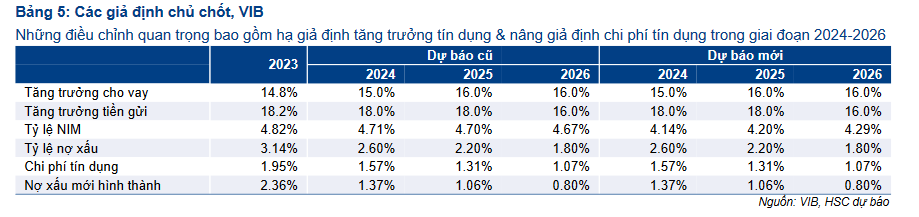

Với việc thu hồi nợ xấu vẫn còn chậm, SSI Research cho rằng tỷ lệ nợ xấu sẽ vẫn ở mức cao là 3.3% trong năm 2024 (so với 2.8% như dự báo trước đó) và cải thiện xuống 3.1% trong năm 2025 (so với 2.5% như dự báo trước đó).

Dự báo chi phí tín dụng lần lượt là 1.6% và 1.5% trong năm 2024 và 2025. SSI ước tính VIB sẽ xử lý 2,900 tỷ đồng nợ xấu trong năm 2024 (-20% so với cuối năm 2023, nhưng gấp 4 lần năm 2022).

Mặc dù VIB đã tích cực xóa hơn 1 nghìn tỷ đồng nợ xấu trong Q2/2024, tỷ lệ nợ xấu vẫn tăng nhẹ 6 điểm cơ bản so với quý trước lên 3.66% chủ yếu đến từ nhóm khách hàng cá nhân.

Lưu ý điểm tích cực, SSI ước tính thu nhập từ nợ xấu đã xóa kỳ vọng sẽ phục hồi 31.3% svck lên 1 nghìn tỷ đồng trong năm nay do VIB ưu tiên thu hồi nợ (đặc biệt là trong nửa cuối năm 2024).

Ước tính của HSC lạc quan hơn một chút, tỷ lệ nợ xấu của VIB trong năm 2024 và năm 2025 lần lượt là 2.6% và 2.2% (thấp hơn so với dự báo của SSI). Chi phí tín dụng năm 2024 và 2025 lần lượt là 1.57% và 1.31% (cũng thấp hơn so với ước tính của SSI).

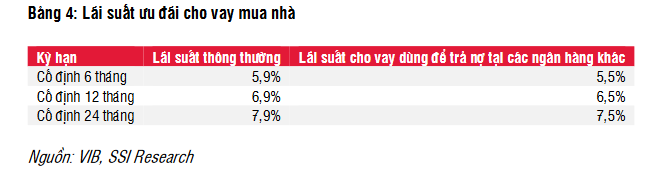

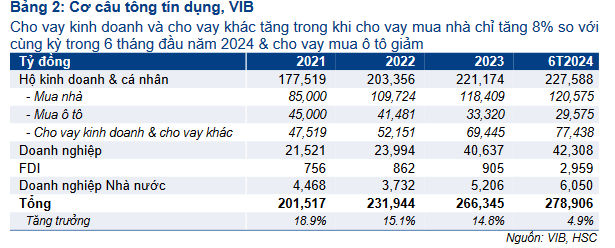

VIB đang gặp khó khăn trong đẩy mạnh tăng trưởng tín dụng. Cho vay kinh doanh và cho vay khác tăng trong khi cho vay mua nhà chỉ tăng 8% so với cùng kỳ trong 6 tháng đầu năm 2024 & cho vay mua ô tô giảm.

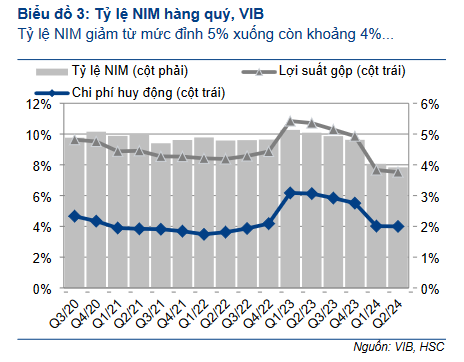

NIM yếu hơn dự kiến

SSI điều chỉnh giảm 14 bps trong năm 2024 xuống còn 3.97% (-100 điểm cơ bản svck, so với 4.11% trong dự báo trước đó) do áp lực từ việc giảm lãi suất cho vay.

Đối với năm 2025, mặc dù chúng tôi kỳ vọng thị trường bất động sản sẽ dần phục hồi, nhưng lãi suất cho vay mua nhà khó có thể tăng. Do đó, ước tính NIM sẽ giảm 20 điểm cơ bản svck xuống mức 3,77% vào năm 2025.

Đồng quan điểm, HSC hạ dự báo tỷ lệ NIM trong giai đoạn 2024-2026 xuống lần lượt 4.14%, 4.2% và 4.29%

Thu nhập ngoài lãi giảm.

SSI điều chỉnh giảm 5,7% dự báo tổng thu nhập ngoài lãi so với dự báo trước đó xuống mức 5,100 tỷ đồng (+5,6% svck), vì chúng tôi cho rằng doanh số bán bảo hiểm qua ngân hàng sẽ gặp khó khăn khi luật tín dụng mới có hiệu lực từ ngày 1/7/2024.

Do đó, dự báo thu nhập ròng từ phí dịch vụ sẽ giảm 2.8% svck xuống 3,200 tỷ đồng trong năm 2024 trước khi phục hồi 5% svck lên 3,400 tỷ đồng trong năm 2025

Đồng quan điểm,HSC giảm bình quân 21% dự báo trong giai đoạn 2024-2026 chủ yếu sau khi hạ dự báo thu nhập từ phí giao dịch và hoa hồng bancassurance.

Chi phí hoạt động tăng cao hơn.

Với sự thành công khi tài trợ cho chương trình gameshow “Ca sĩ mặt nạ” trong năm 2022-2023, VIB một lần nữa trở thành nhà tài trợ cho một chương trình gameshow khác có tên “Anh Trai Say Hi” để củng cố vị thế thương hiệu và tăng doanh thu từ dịch vụ thu phí thẻ.

Vì thế, chi phí hoạt động sẽ tăng (+9,5% svck lên hơn 7,200 tỷ đồng so với 6,900 tỷ đồng theo ước tính trước đó) trong năm 2024, tương đương với CIR là 34%

Đối với năm 2025, nhờ tổng thu nhập hoạt động cải thiện (+9% svck lên 23,200 tỷ đồng), kỳ vọng CIR sẽ giảm xuống 33%, tương đương với chi phí hoạt động là 7,700 tỷ đồng.