Phân tích Doanh Nghiệp

PLX được kỳ vọng sẽ hưởng lợi nhiều hơn từ nghị định kinh doanh xăng dầu mới từ năm 2025.

Tháng 8 cho thấy kỳ vọng trái chiều nhau của các công ty chứng khoán về triển vọng năm 2024 và 2025 của PLX, nhưng nhìn chung cải thiện so với kỳ vọng của tháng 6 và tháng 7.

Theo MBS (15/8/2024), mục tiêu giá của PLX là 53,500 đồng, dựa trên kỳ vọng lợi nhuận ròng năm 2024 và năm 2025 lần lượt tăng 39.2% và 15.4%, tương ứng đạt 3,944 tỷ và 4,552 tỷ. So với báo cáo trước, MBS đã nâng dự phóng lợi nhuận ròng năm 2024 và 2025 lần lượt thêm 19.5% và 39.2%. Tuy nhiên việc cổ phiếu tăng giá mạnh hơn 41% từ đầu năm khiến nó đang trở về mức định giá hợp lý.

Trước đó vài ngày, VCBS (12/8/2024) đưa ra giá mục tiêu 57,794 đồng, với khuyến nghị MUA, dựa trên kỳ vọng tăng trưởng lợi nhuận năm 2024 và năm 2025 lần lượt là 51% và 21%, lần lượt đạt 4,655 tỷ và 5,644 tỷ.

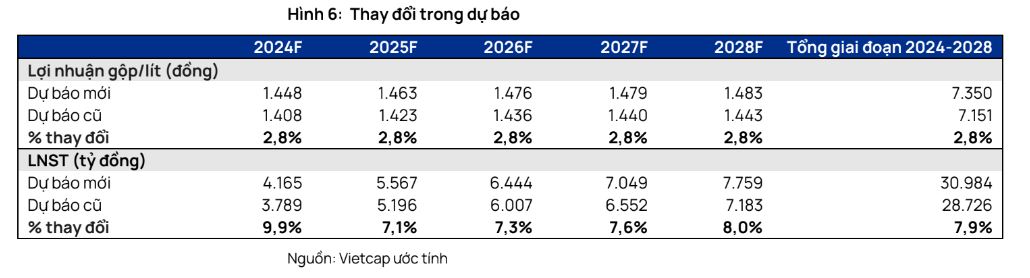

Cho đến thời điểm hiện tại, Vietcap (8.8.2024) là công ty chứng khoán lạc quan nhất về triển vọng của PLX, với giá mục tiêu cao nhất là 59,600 đồng, được nâng thêm 8% so với dự báo hồi tháng 7. Điều này dựa trên việc nâng thêm 8% dự phóng LNST cho toàn bộ giai đoạn 2024-2028. Trong đó, nâng thêm 10% dự phóng LNST-CDTS năm 2024 lên 4,616 tỷ (tăng +47% yoy) và nâng 7% dự phóng LNST-CĐTS 2025 lên 5,567 tỷ (+34% yoy).

Dữ liệu của Elibook Team cho thấy, mức giá mục tiêu tháng 8 cao hơn mức giá đồng thuận chung 46,000-47,000 đồng trong tháng 6 và tháng 7.

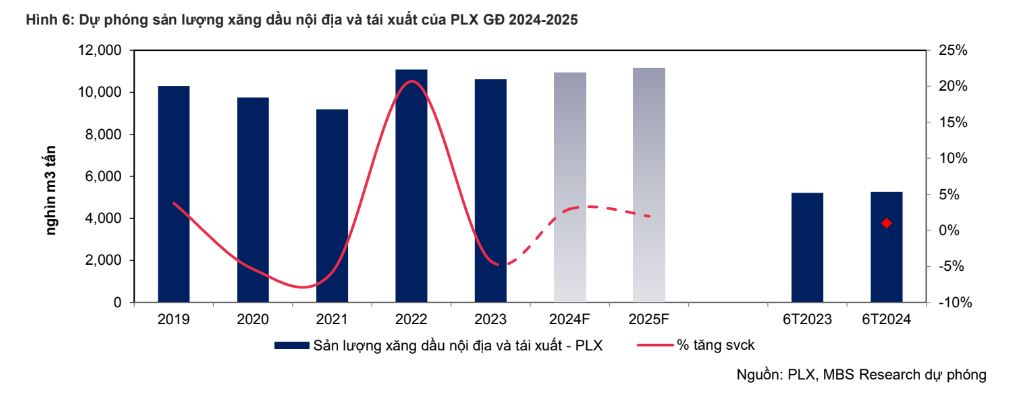

MBS giảm nhẹ tăng trưởng sản lượng xăng dầu năm 2024 và 2025 lần lượt là 3.3% và 1.8%, trong khi Vietcap duy trì mức tăng trưởng 4.1% cho cả hai năm

PLX đã mở rộng thêm thị phần từ các đơn vị bị thu hồi giấy phép như Hải Hà Petro và Xuyên Việt Oil (nhiều lãnh đạo cấp cao đã bị khởi tố liên quan đến tham nhũng), và hàng loạt thương nhân phân phối bị xử lý vi phạm.

Tuy nhiên, MBS quan ngại tổng nhu cầu tiêu thụ xăng dầu năm 2025 khi hoạt động sản xuất công nghiệp trong nước chưa phục hồi với tốc độ nhanh như kỳ vọng, do đó hạ dự phóng tăng trưởng sản lượng nội địa của PLX xuống 3% và 2% ttrong năm 2024-2025 (so với trước đó là 3.2% và 2.5%). Tương ứng, sản lượng xăng dầu nội địa năm 2024 và 2025 là 10.94 triệu m3 tấn và 11.15 triệu m3 tấn.

Do hoạt động tái xuất không tăng trưởng, tăng trưởng sản lượng xăng dầu năm 2024-2025 của PLX lần lượt bị hạ xuống còn 3.3% và 1.8% (so với trước đây là 4.1% và 2.6%)

Trong khi đó Vietcap dự phóng tăng trưởng sản lượng bán hàng trong nước năm 2024 là 4.1% và tiếp tục duy trì như thế trong năm 2025.

Thậm chí nhìn xa hơn, Vietcap dự báo tốc độ tăng trưởng kép (CAGR) EPS báo cáo đạt 31% trong giai đoạn 2023-2026, nhờ sản lượng bán tăng 4.3%/năm và biên lợi nhuận gộp cải thiện đạt 7.6% vào năm 2025/2026, so với mức trung bình trước đại dịch COVID-19 là 8.6%.

Áp lực trích lập dự phòng giảm giá hàng tồn kho không quá lớn.

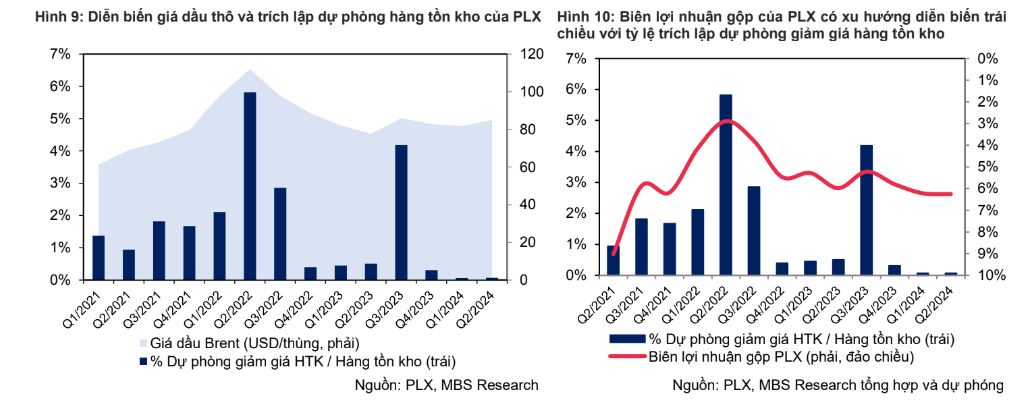

Trong 2 quý đầu năm 2024, PLX duy trì tỷ lệ trích lập dự phòng giảm giá hàng tồn kho rất thấp và gần như không thay đổi so với Q4/2023, biên lợi nhuận gộp

cũng duy trì tương đối ổn định.

Trước đó vào Q4/2023 khi giá trị dự phòng giảm giá hàng tồn kho giảm mạnh xuống hơn 45 tỷ từ mức 856 tỷ của Q3/2023, biên lợi nhuận gộp của PLX đã tăng 0.6 điểm phần trăm so với quý trước (Q3/2023) lên mức 5.8%; nhờ một phần hỗ trợ của việc hoànnhập phần chênh lệch dự phòng giảm giá hàng tồn kho.

MBS dự phóng giá dầu nửa cuối năm 2024 không có sự biến động lớn và do đó không gây áp lực quá lớn đến việc trích lập dự phòng giảm giá hàng tồn kho của PLX; biên lợi

nhuận gộp cũng theo đó ít bị ảnh hưởng từ việc này.

Hưởng lợi từ quy định kinh doanh xăng dầu mới giúp biên lợi nhuận gộp tăng từ năm 2025

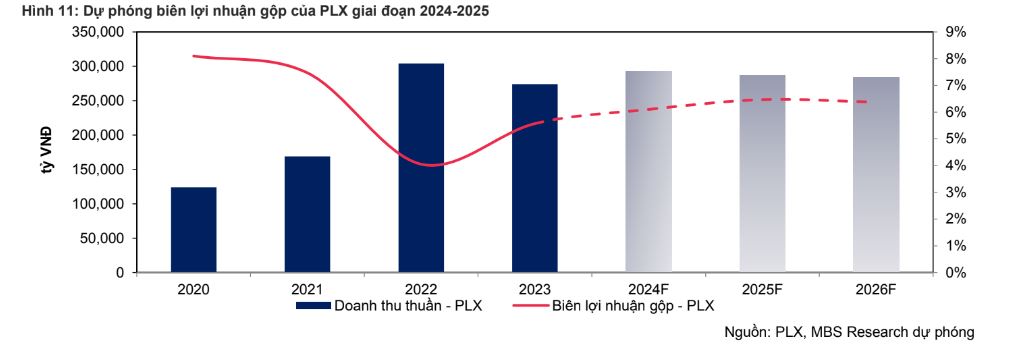

Dựa trên kỳ vọng các chi phí thực tế của PLX không thay đổi nhiều trong giai đoạn nửa cuối 2024 và cả năm 2025 trong khi chi phí trong công thức giá bán lại tăng, MBS nâng mức biên lợi nhuận gộp dự phóng của doanh nghiệp trong giai đoạn 2024-2025 lên lần lượt 6.1% và 6.5% (dự phóng cũ: 5.7% và 5.7%). Chúng tôi nhận thấy mức dự phóng biên lợi nhuận này tương đồng với VNDirect (10.7.2024) và BSC (8.7.2024)

Mức tăng chi phí kinh doanh định mức này chỉ mới áp dụng từ giữa năm 2024, do đó kỳ vọng biên lợi nhuận gộp của năm 2025 sẽ phản ánh đầy đủ hơn việc hưởng lợi của doanh nghiệp.

Trong nửa cuối năm 2024, dù không tăng đột biến, các biến động giá dầu sẽ nhiều hơn nửa đầu năm do xung đột địa chính trị và các quyết định quan trọng về lãi suất, kéo theo việc PLX có thể bị ảnh hưởng nhẹ bởi độ trễ của kỳ điều chỉnh giá (7 ngày 1 lần). Theo đó, mặc dù được hỗ trợ bởi việc tăng chi phí kinh doanh định mức, dự phóng thận trọng biên lợi nhuận gộp nửa cuối năm 2024 của PLX ở mức 6.0% (thấp hơn mức 6.2% của nửa đầu năm).

Vietcap lac quan nhất khi nâng giả định lợi nhuận gộp/lít, nhằm phản ánh khả năng tìm nguồn cung ứng đầu vào cực tốt của PLX và dự báo Nghị định mới sẽ được phê duyệt vào cuối năm nay. Biên lợi nhuận gộp của PLX có thể đạt 7.6% vào năm 2025 và 2026 theo dự phóng của Vietcap.

Trong quý 2/2024, việc biên lợi nhuận gộp của PLX đã tăng 6.3% (tăng 0.4 điểm % YoY) bất chấp xu hướng giảm của giá dầu đã cho thấy khả năng tìm nguồn cung ứng đầu vào cực tốt của PLX. Kỳ vọng biên lợi nhuận gộp của PLX sẽ tăng vì Nghị định mới cho phép các nhà phân phối xăng dầu tự định giá bán lẻ, với chi phí kinh doanh định mức được điều chỉnh hàng năm dựa trên chỉ số CPI của Việt Nam. Dự báo tổng chi phí kinh doanh và lợi nhuận định mức sẽ tăng 2%/năm (30 đồng/lít mỗi năm).

Trong khi đó, VCBS cho rằng, biên lợi nhuận cải thiện khi chi phí định mức được cải thiện từ tháng 7/2024. Trong kỳ điều chỉnh giá ngày 4/7/2024, trước diễn biến giá xăng dầu thế giới biến động tăng, Bộ Công Thương và Bộ Tài chính đã điều chỉnh tăng chi phí kinh doanh định mức áp dụng trong giá cơ sở xăng dầu, nhằm bảo đảm biến động giá xăng dầu trong nước phù hợp với biến động giá xăng dầu thế giới.

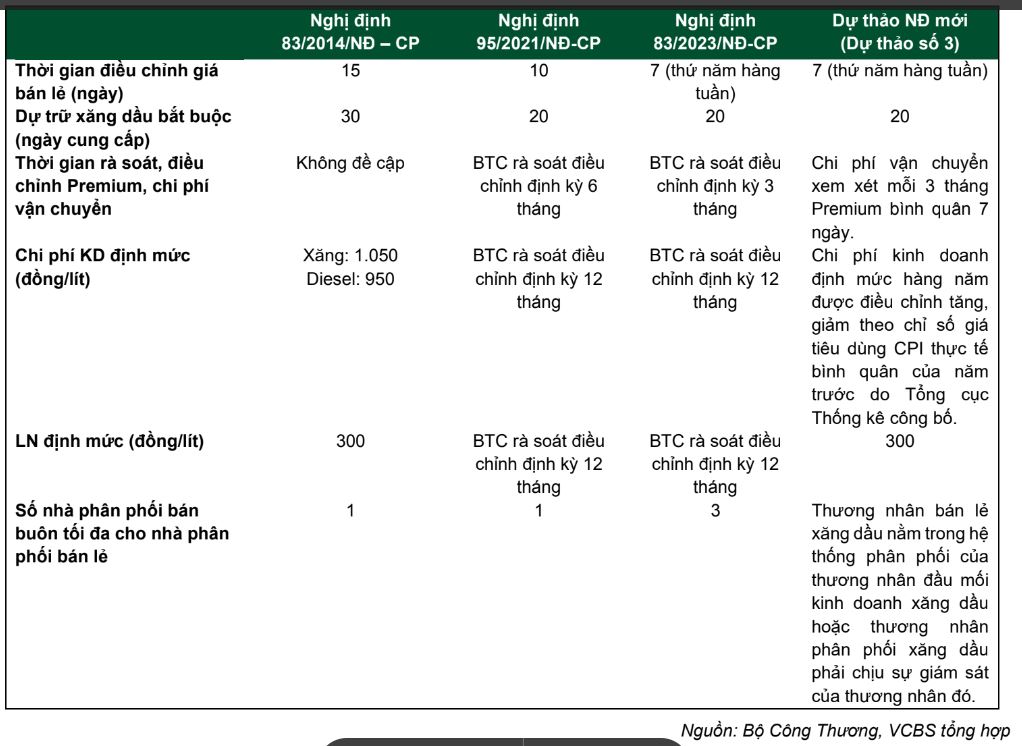

Những điểm mới trong Nghị định 83/2023/NĐ-CP kinh doanh xăng dầu có tác động tích cực đối với các các thương nhân kinh doanh và phân phối xăng dầu như PLX. Những điểm mới của Dự thảo Nghị định (số 3) thay thế Nghị định số 83/2014/NĐ-CP ngày 03 tháng 9 năm 2014 của Chính phủ về kinh doanh xăng dầu và các Nghị định sửa đổi, bổ sung Nghị định số 83/2014/NĐ-CP có tác động tích cực đối với các thương nhân kinh doanh và phân phối xăng dầu như PLX.

Chú thích:

Dự thảo Nghị định thay thế quy định: Giá bán buôn, giá bán lẻ xăng dầu trong và ngoài hệ thống được thương nhân đầu mối kinh doanh xăng dầu, thương nhân phân phối xăng dầu quyết định không cao hơn giá bán xăng dầu theo công thức quy định tại Nghị định này.

Giá bán xăng dầu tối đa bằng = chi phí tạo nguồn cộng (+) chi phí kinh doanh định mức cộng (+) lợi nhuận định mức cộng (+) thuế giá trị gia tăng.

Trong đó:

• Chi phí tạo nguồn bằng (=) [giá sản phẩm xăng dầu thế giới cộng hoặc trừ (±) premium] nhân (×) tỷ giá ngoại tệ cộng (+) chi phí vận tải, bảo hiểm, hao hụt, bốc dỡ cộng (+) chi phí thuế (thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường).

• Chi phí kinh doanh định mức hàng năm được điều chỉnh tăng, giảm theo chỉ số giá tiêu dùng CPI thực tế bình quân của năm trước do Tổng cục Thống kê công bố.

• Lợi nhuận định mức: 300 đồng/lít,kg xăng dầu

• Giá sản phẩm xăng dầu thế giới, premium: tính bình quân 7 ngày/lần theo ngày có giá giữa 2 kỳ công bố giá. Thời gian công bố được thực hiện vào ngày thứ Năm hàng tuần.