Phân tích Doanh Nghiệp

Sau khi hoàn thành đường dây 500 KV Mạch 3, triển vọng của PC1 thế nào?

Sau khi hoàn thành đường dây 500 KV mạch 3, PC1 sẽ không còn nhiều lợi nhuận từ dự án này trong nửa sau năm 2024, và động lực nửa cuối năm đến từ mảng điện. Tuy nhiên, các CTCK trong tháng 8 có quan điểm trái chiều nhau về triển vọng của PC1 tùy thuộc vào góc nhìn thời gian đầu tư. Trong khi Rồng Việt trung lập về PC1 thì VDSC đưa thêm các dự án bất động sản dân cư và KCN trong dài hạn vào tính toán để có giá mục tiêu cao hơn. Tất nhiên, điều này sẽ có hạn chế vì các triển vọng dài hạn rất khó đánh giá chính xác. Elibook Team có quan điểm trung lập về PC1 ở thời điểm hiện tại, với lưu ý cơ cấu cổ đông đang có sự xáo trộn trong ngắn hạn.

Trong báo cáo ngày 21.8.2024, CTCK Rồng Việt (VDSC) đưa ra giá mục tiêu 30,000 đồng và cho rằng định giá của công ty đã hợp lý với triển vọng phục hồi năm 2024. VDSC dự phóng LNST-CĐM nửa cuối năm 2024 đạt 299 tỷ VNĐ (+122% YoY) với động lực từ mảng điện, dựa trên doanh thu 10,709 tỷ VNĐ (+33% YoY)

Lũy kế cả năm 2024, LNST đạt 422 tỷ (+224% YoY), dựa trên doanh thu ước đạt 10,225 tỷ (+31% YoY).

VCSC (9/8/2024) nâng giá mục tiêu thêm 2.5% lên 33,200 đồng (nâng khuyến nghị từ Khả Quan lên MUA). Điều này dựa trên việc tăng 2.3% LNST-CĐTS 2024-2028, mặc dù gIảm -9% dự phóng LNST-CĐTS 2024 xuống còn 476 tỷ đồng (+240.1% yoy), và giảm -7% dự phóng LNST-CĐTS 2025 xuống còn 876 tỷ (+83.8% yoy).

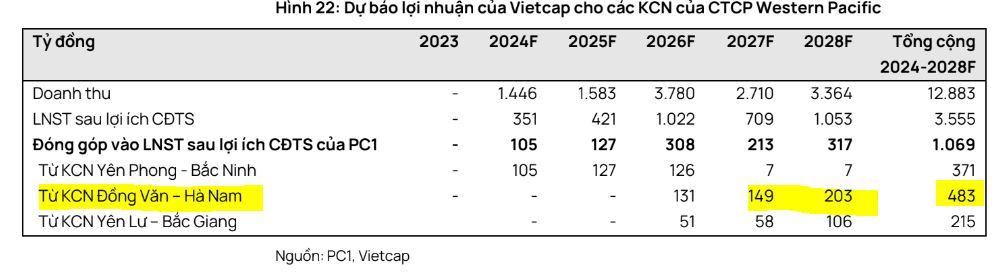

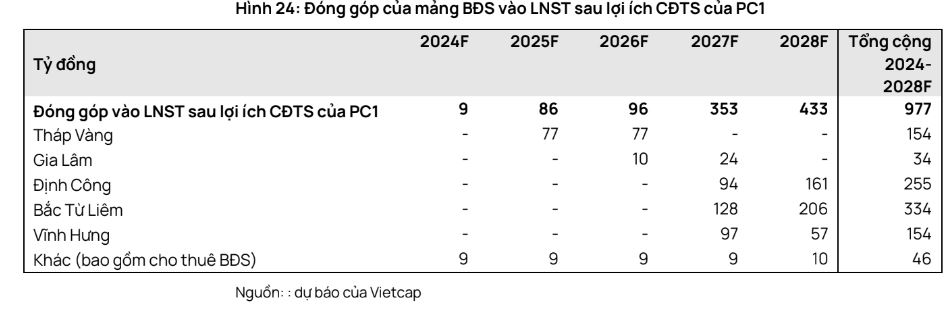

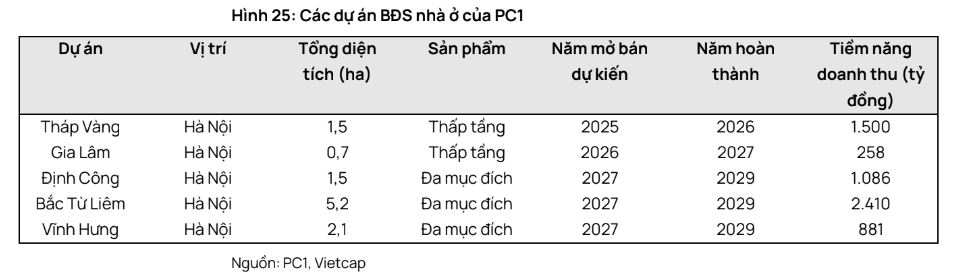

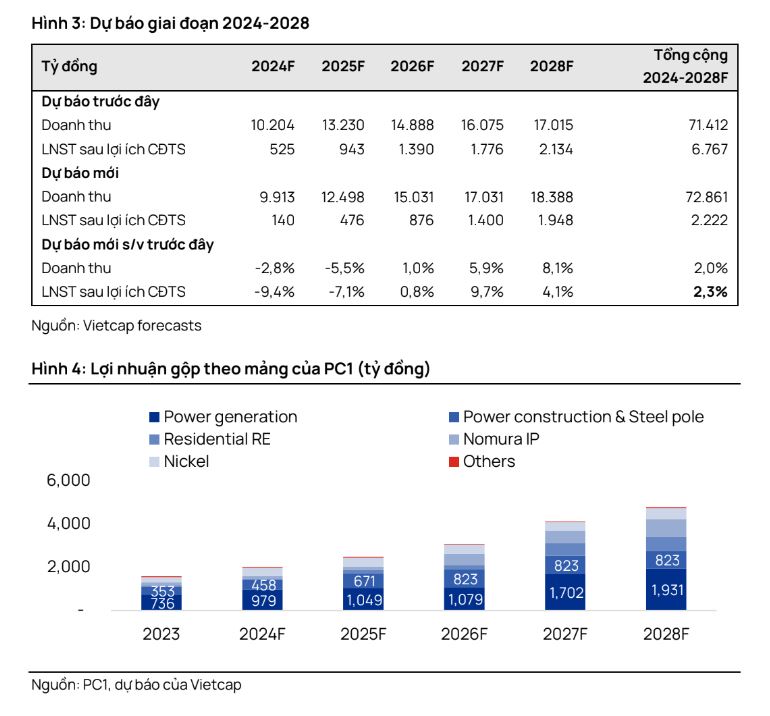

Vietcap tin tưởng vào sự tăng trưởng lợi nhuận dài hạn của PC1 do (1) lợi nhuận từ mảng bất động sản (BĐS) nhà ở tăng 104%, bao gồm các dự án Bắc Từ Liêm (LNST dự kiến đạt 334 tỷ đồng trong năm 2027/28) và Tháp Vàng (LNST dự kiến đạt 150 tỷ đồng trong năm 2025/26), (2) lợi nhuận từ Khu công nghiệp (KCN) Western Pacific tăng 31%, chủ yếu nhờ việc bổ sung KCN Yên Lư (được phê duyệt chủ trương đầu tư vào tháng 7/2024) và (3) lợi nhuận từ mảng thủy điện tăng 30%, do kỳ vọng sản lượng điện thương phẩm cao hơn trong năm 2024 khi PC1 tự tin vượt kế hoạch nhờ điều kiện thủy văn thuận lợi.

Mặc dù Vietcap giảm nhẹ -7% dự báo LNST sau lợi ích CĐTS năm 2025 nhưng vẫn tăng mạnh 84% YoY, do (1) doanh thu từ mảng xây lắp điện tăng 45% YoY, được hỗ trợ bởi kế

hoạch tăng 2.8 lần tổng chiều dài đường dây 500kV toàn quốc trong giai đoạn 2026-2030 so với giai đoạn 2021-2025 và đầu tư vào năng lượng tái tạo dự kiến phục hồi sau khi Cơ chế mua bán điện trực tiếp (DPPA) đi vào thực hiện và cơ chế giá mới cho năng lượng tái tạo dự kiến được ban hành trong nửa cuối năm 2024, (2) ghi nhận doanh thu từ mảng BĐS so với không ghi nhận trong năm 2024 và (3) công ty dự kiến không ghi nhận lỗ tỷ giá trong năm 2025.

Đưa vào vận hành đường dây 500kV

Với việc đường dây 500kV Quảng Trạch-Quỳnh Lưu được đưa vào khai thác từ ngày 27/8/2024, toàn bộ dự án đường dây 500kV Quảng Trạch-Phố Nối đã chính thức đi vào hoạt động trước thời hạn sau khi điều chỉnh sang tháng 9/2024. Đường dây cao thế liên vùng này sẽ giúp cân bằng sự chênh lệch cung-cầu điện tại miền Bắc trong mùa hè sắp tới. Trước đó, chúng tôi dự báo toàn bộ dự án sẽ được hoàn thành vào tháng 7/2024.

Thời hạn hoàn thành cho đường dây truyền tải 500kV Quảng Trạch-Phố Nối (tải điện từ miền Trung ra miền Bắc) đã được gia hạn đến 2/9/2024, từ 30/6/2024 trước đó. Dự án này được triển khai nhằm giảm tải cho các đường dây hiện hữu cũng như tăng cường sự ổn định trong truyền tải điện giữa miền Bắc và miền Trung.

▪ Đường dây Quỳnh Lưu-Thanh Hóa đã hoàn thành vào ngày 19/8/2024.

▪ Đường dây Thanh Hóa-Nam Định 1 được hoàn thành ngày 30/6/2024.

▪ Đường dây Nam Định-Phố Nối hoàn thành ngày 19/8/2024.

Mảng xây lắp và đóng góp của mỏ Niken thúc đẩy tăng trưởng LNST 2024F. Lợi nhuận nửa sau năm 2024 phục hồi nhờ mảng điện.

Cho cả năm 2024, VDSC dự phóng LNST đạt 442 tỷ (+224% YoY), dựa trên doanh thu 10,709 tỷ (+33% YoY) với động lực chính là (1) Mảng xây lắp và sản xuất công nghiệp sẽ tăng trưởng tích cực nhờ các hợp đồng với EVN, và (2) sự đóng góp cả năm 2024 của mảng khai khoáng (so với chỉ 6T 2023, do mỏ Niken của PC1 chính thức bán hàng thương mại từ tháng 7/2023).

Mảng xây lắp và sản xuất công nghiệp sẽ đạt tổng doanh thu 6,409 tỷ (+69% YoY) và lợi nhuận gộp 618 tỷ (+75% YoY). Các mảng trên sẽ hưởng lợi nhờ việc PC1 đã trúng nhiều các gói thầu xây dựng, cung cấp vật tư thiết bị cho các dự án trọng điểm của EVN, đặc biệt là dự án đường dây truyền tải điện 500kV (mạch 3). Trong H2 2024, PC1 sẽ hoàn thành việc ghi nhận doanh thu 600 tỷ còn lại từ dự án mạch. Bên cạnh đó, backlog của hai mảng trên đã đạt 4,392 tỷ đồng tính tới cuối Q2 2024.

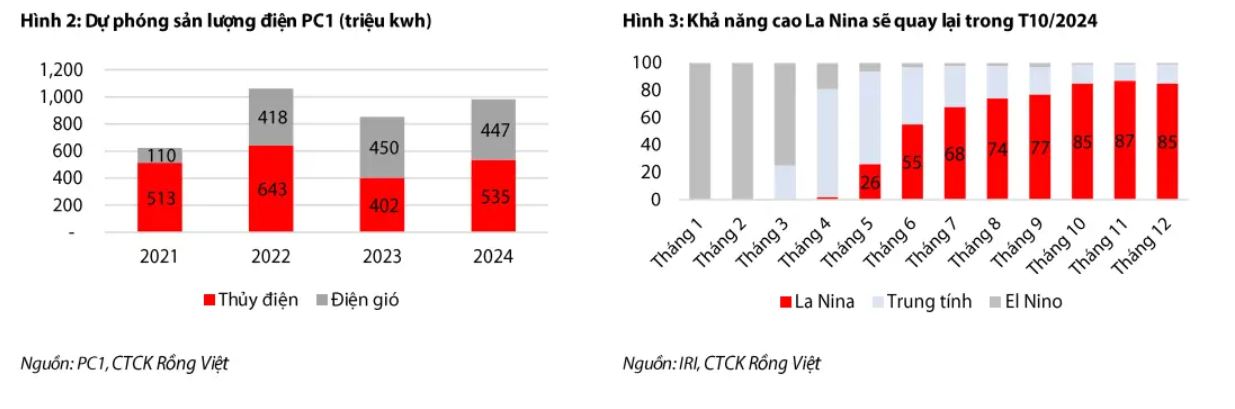

Đối với mảng điện, ước tính doanh thu đạt 1,656 tỷ (+13% YoY) và lợi nhuận gộp đạt 851 tỷ (+16% YoY). giả định sản lượng điện sẽ đạt 982 triệu kwh (+15% YoY) với kỳ vọng hoạt động của các nhà máy thủy điện tăng trưởng tích cực trong H2 2024. Việc chuyển pha từ El Nino sang La Nina đang dần diễn ra và xác suất diễn ra đang cao nhất ở tháng 10 (theo Hình 2).

Đối với mảng khai khoáng, ước tính doanh thu đạt 1,180 tỷ (+68% YoY) và lợi nhuận gộp 328 tỷ (+37% YoY), với giả định sản lượng 53,800 tấn (+64% YoY) và giá bán 22.3 triệu VNĐ/tấn (+4% YoY). Giá Niken thành phẩm trong ngắn hạn sẽ ở mức thấp 17,000 USD/tấn do áp lực từ việc Indonesia tăng cường xuất khẩu trong 2024, tương tự giá quặng Niken PC1 sẽ ở mức 17 triệu VNĐ/tấn trong H2 2024.

Cho riêng sáu tháng cuối năm (H2) 2024, Rồng Việt cho rằng HĐKD cốt lõi của PC1 tăng trưởng so với H2 2023 với LNST 299 tỷ đồng (+122% YoY), dựa trên doanh thu 5,453 tỷ đồng (+13% YoY), động lực chính tới từ mảng điện. Mảng xây lắp và SXCN khó duy trì tăng trưởng mạnh như H1 2024 do PC1 đã ghi nhận phần lớn dự án đường dây 500kV, trong khi mảng khoáng sản chịu áp lực về giá bán.

Lợi nhuận tăng mạnh 2024 nhờ ngành phát điện phục hồi mạnh, đóng góp từ CTCP Western Pacific (WP)

Đồng quan điểm, Vietcap cho rằng mảng phát điện phục hồi mạnh nửa sau năm 2024, cùng với đóng góp tăng thêm từ WP sẽ tạo ra tăng trưởng LNST-CĐTS 2024 là +240% yoy, đạt 476 tỷ đồng.

Nhìn về triển vọng năm 2025, lợi nhuận tiếp tục tăng mạnh +84%yoy nhờ doanh số xây lắp điện và BĐS.

Vietcap tăng 2.3% dự báo LNST sau lợi ích CĐTS giai đoạn 2024-2028 do tăng 10%/4% dự báo LNST sau lợi ích CĐTS năm 2027/28, chủ yếu do đưa vào dự báo (1) dự án Bắc Từ Liêm (đóng góp 255 tỷ đồng LNST trong năm 2027/28) và (2) KCN Yên Lư (đóng góp 164 tỷ đồng LNST trong năm 2027/28).

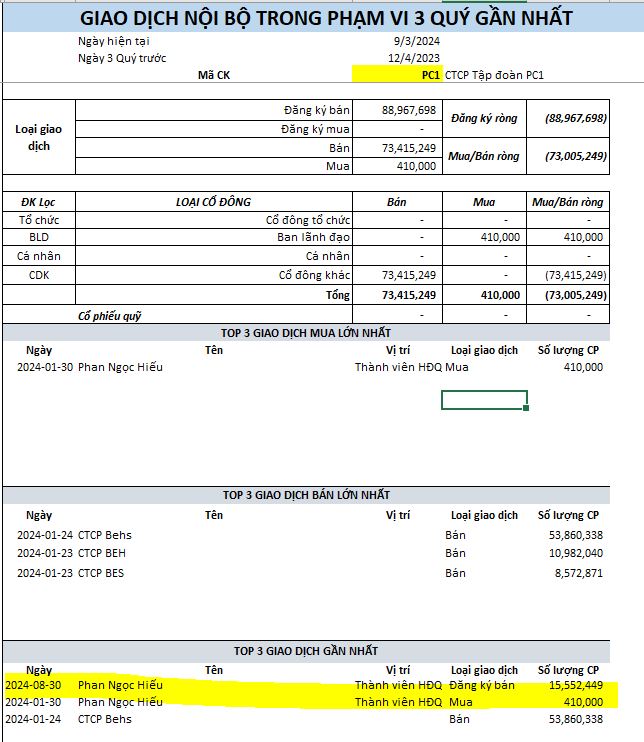

Cổ đông lớn bán ra cổ phiếu PC1

Dự kiến giao dịch được thực hiện từ ngày 30/8/2024 đến ngày 27/9/2024 theo phương thức thoả thuận hoặc khớp lệnh. Lượng cổ phiếu đang nắm giữ hiện tại của ông Hiếu tương đương 5% cổ phần tại Tập đoàn PC1. Nếu hoàn thành giao dịch trên, ông Hiếu sẽ không còn là cổ đông của tập đoàn.

Được biết, ông Hiếu trở thành cổ đông lớn của PC1 hồi tháng 1/2024 khi mua thêm 410,000 cổ phiếu, tăng sở hữu từ 4.87% lên 5% như hiện nay. Sau đó đến tháng 4/2024, ông Phan Ngọc Hiếu mới trúng cử vào HĐQT Tập đoàn PC1.

Hiện tại, PC1 chỉ có 2 cổ đông lớn cá nhân và cũng là lãnh đạo Công ty. Trong đó, ông Trịnh Văn Tuấn – Chủ tịch HĐQT PC1 nắm 21,38% vốn và ông Phan Ngọc Hiếu – Thành viên HĐQT nắm 5% vốn.

Phụ lục chi tiết các mảng theo dự phóng của Vietcap

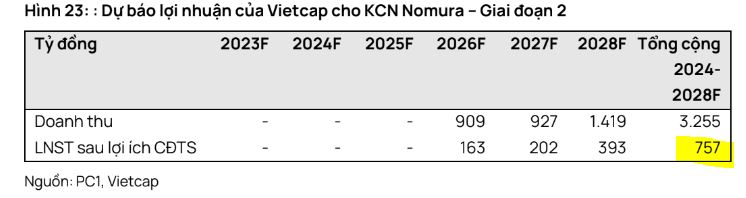

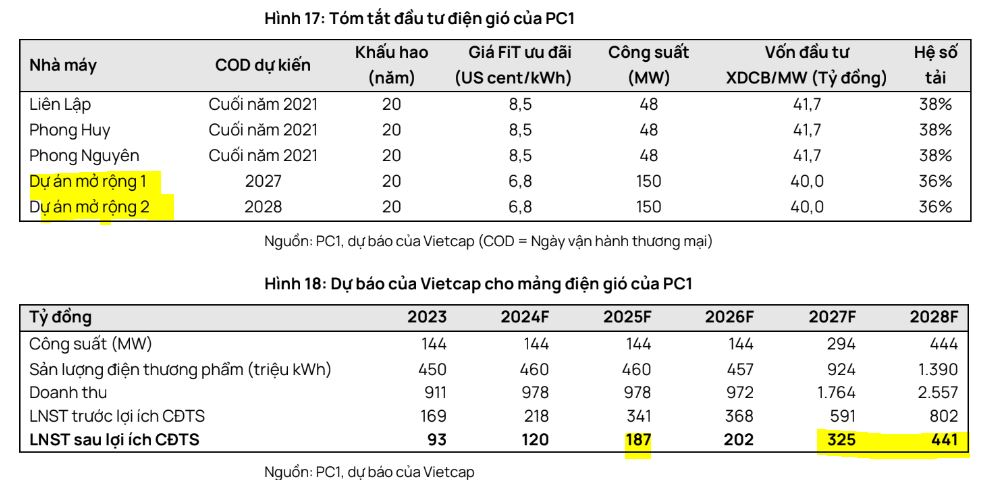

Do đó,dự báo dự án này sẽ bắt đầu đi vào hoạt động trong năm 2026. Giả định ASP đạt 120 USD/m2 và tổng chi phí đầu tư đạt khoảng 8,500 tỷ đồng cho cả 2 giai đoạn.

Nam sẽ đóng góp 483 tỷ đồng LNST sau lợi ích CĐTS cho PC1 trong giai đoạn 2026- 2028.