Phân tích Doanh Nghiệp

Vì sao MWG và FRT là hai lựa chọn hàng đầu của các CTCK?

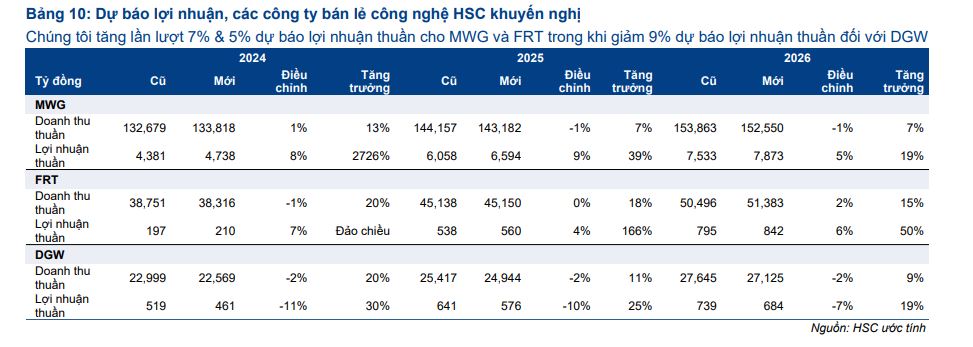

Ngày 30/8/2024, CTCK BSC nâng giá mục tiêu của MWG lên 82,400 đồng (khuyến nghị MUA), dựa trên kỳ vọng tốc độ tăng trưởng lợi nhuận năm 2024 đạt +2395%YoY. Cùng ngày, CTCK HSC nâng giá mục tiêu MWG thêm 9% lên 84,500 đồng, dựa trên việc nâng 7% dự báo lợi nhuận thuần cho giai đoạn 2024-2026 cho MWG.

HSC cho rằng, MWG là cổ phiếu lựa chọn hàng đầu trong lĩnh vực bán lẻ tiêu dùng công nghệ và đưa ra khuyến nghị MUA.

Cùng thời gian, HSC nâng 10% giá mục tiêu lên 211,600 đối với cổ phiếu FRT, dựa trên việc nâng 5% lợi nhuận thuần cho giai đoạn 2024-2026. Mức giá mục tiêu này cao hơn so với 193,900 của CTCK ACBS trong báo cáo ngày 28/8/2024 với khuyến nghị Trung Lập.

Cho đến nay, Vietcap (15/8/2024) vẫn là công ty có giá mục tiêu cao nhất đối với cổ phiếu FRT với 220,800 và giữ khuyến nghị Mua, dựa trên kỳ vọng LNST-CĐTS 2024 đạt 240 tỷ. Con số LNST-CĐTS 2025 sẽ đạt 691 tỷ và tăng lên 1,056 tỷ vào năm 2026.

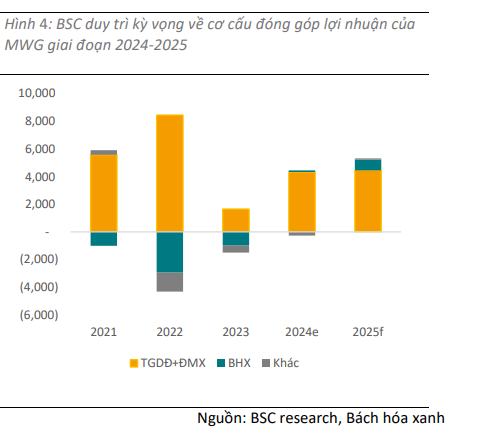

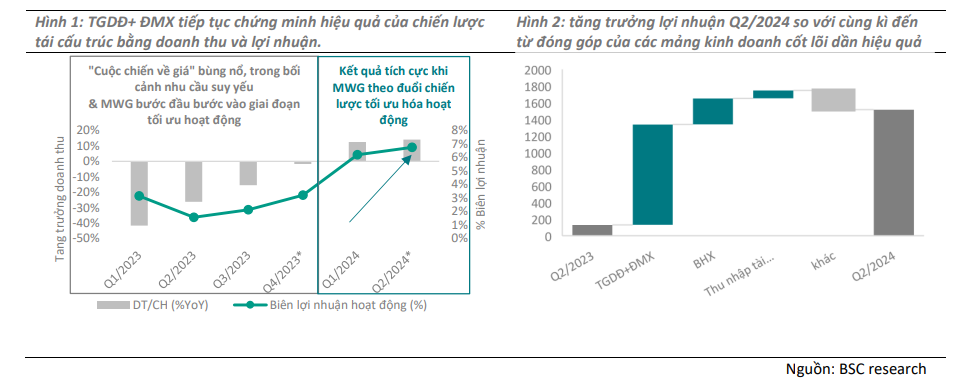

Động lực tăng trưởng của MWG chính là Bách Hóa Xanh.

Theo BSC, tính đến ngày 21/8/2024, BHX đã tiến hành mở mới hơn 12CH- nâng tổng số cửa hàng từ 1701CH (tháng 6/2024) lên 1713 CH ( cuối tháng 8/2024) , cho thấy tín hiệu bước đầu cửa động thái nhân rộng mô hình thành công của doanh nghiệp.

Công ty sẽ tiến hành mở mới từ 50-100CH ( với các yêu cầu mở mới 50% SLCH mở mới phải có lãi và 50% SLCH còn lại có lãi sau 3 tháng) và tập trung giải quyết các vấn đề ảnh hưởng đến hiệu quả hoạt động của

các cửa hàng.

Triển vọng nửa cuối năm 2024: Vững chắc dù nhu cầu phục hồi chậm

Mặc dù nhu cầu tổng thể về hàng công nghệ tiêu dùng có thể sẽ không tăng mạnh nhưng HSC tin rằng các công ty bán lẻ hàng công nghệ – điện máy trong danh sách khuyến nghị sẽ tiếp tục hoạt động tốt trong nửa cuối năm 2024 nhờ vào việc giành thêm thị phần (được hỗ trợ nhờ tái cơ cấu HĐKD) và sự phục hồi tại các mảng phi CNTT-TT như chuỗi cửa hàng bách hóa Bách Hóa Xanh (MWG) và chuỗi nhà thuốc Long Châu (FRT).

Đáng chú ý, Bách Hóa Xanh dự báo đạt lợi nhuận thuần 213 tỷ đồng trong nửa cuối năm 2024, cao hơn đáng kể so với 7 tỷ đồng trong nửa đầu năm 2024.

Đối với chuỗi nhà thuốc Long Châu, HSC dự báo lợi nhuận thuần của chuỗi sẽ duy trì ở mức 227 tỷ đồng trong nửa cuối năm 2024 (so với 220 tỷ đồng trong nửa đầu năm 2024).

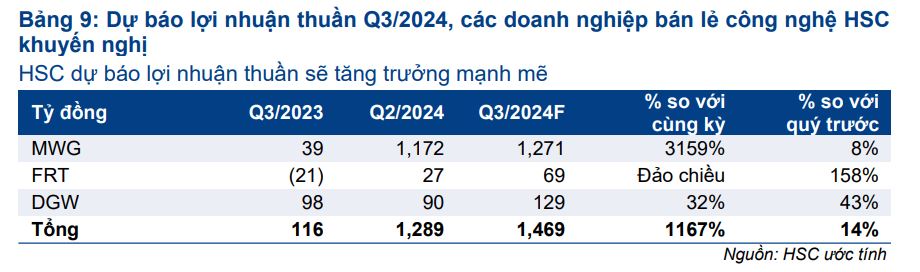

Theo dự báo mới của HSC cho năm 2024, KQKD nửa cuối năm 2024 dự báo như sau:

• Lợi nhuận ròng nửa cuối năm 2024 của MWG sẽ tăng 28% so với nửa đầu năm, nhờ lợi nhuận cải thiện tại chuỗi BHX và tỷ suất lợi nhuận cao bền vững tại chuỗi TGDĐ & ĐMX sau khi triển khai các nỗ lực tái cơ cấu HĐKD, mặc dù nhu cầu nhiều khả năng phục hồi chậm.

• Lợi nhuận ròng nửa cuối năm 2024 của FRT dự báo tăng mạnh hơn nhiều so với nửa đầu năm (tăng 112%) và so với cùng kỳ (phục hồi) và đạt 144 tỷ. Chuỗi Long Châu dự kiến sẽ mang lại doanh thu và lợi nhuận mạnh mẽ, được hỗ trợ bởi mức tăng trưởng lành mạnh của doanh thu cửa hàng cũ (SSSG) và kế hoạch mở rộng hệ thống cửa hàng. Chuỗi FPT Shop có khả năng phục hồi trong Q4/2024 nhờ tái cấu trúc và yếu tố mùa vụ.

• Nửa cuối năm 2024 cũng tươi sáng hơn đối với lợi nhuận thuần của DGW (tăng 54% so với nửa đầu năm và 45% so với cùng kỳ), được hỗ trợ bởi yếu tố mùa vụ, việc giành thêm thị phần và bổ sung sản phẩm mới. HSC cho rằng DGW có vị thế vững chắc để tiếp tục phục hồi mạnh mẽ hơn so với bình quân thị trường, do các thương hiệu quan trọng mà DGW đang phân phối như Xiaomi giành thêm thị phần, việc bổ sung các thương hiệu mới (như MSI), và thêm các ngành hàng mới (như tủ lạnh và máy điều hòa Xiaomi).

Nâng dự báo cho giai đoạn 2024-2026 đối với MWG và FRT

Sau khi tăng nhẹ trong nửa đầu năm 2024, doanh thu ngành hàng công nghệ – điện máy dự kiến cải thiện nhẹ với mức tăng trưởng 3.5% so với cùng kỳ cho cả năm 2024 và tiếp tục phục hồi dần dần với mức tăng trưởng 4.7% vào năm 2025 và 5.0% vào năm 2026.

Sau khi xem xét KQKD Q2/2024 tốt hơn dự kiến và triển vọng vững chắc cho nửa cuối năm 2024 và năm 2025-2026, HSC nâng 7% dự báo lợi nhuận thuần cho giai đoạn 2024-2026 cho MWG và 5% cho FRT. Tuy nhiên, giảm bình quân 9% dự báo lợi nhuận thuần của DGW do giảm dự báo doanh thu thiết bị văn phòng và tăng giả định chi phí hoạt động. Theo các dự báo mới này, cả ba công ty đều có mức tăng trưởng lợi nhuận thuần mạnh mẽ trong ba năm tới.

Kế hoạch phát hành riêng lẻ 10% cổ phần của Long Châu cho chuỗi tiêm chủng

Long Châu, hiện bao gồm chuỗi nhà thuốc và chuỗi trung tâm tiêm chủng, đã tăng tỷ trọng đóng góp lên 63% doanh thu của FRT. Chuỗi tiếp tục tăng trưởng doanh thu ấn tượng 66.9% yoy nhờ mở rộng mạng lưới mạnh mẽ và LNTT tăng 128% yoy trong 6T2024.

Theo ACBS, hoạt động kinh doanh tiêm chủng đã bước vào giai đoạn mở rộng từ đầu năm 2024 dù chưa đóng góp đáng kể. CTCP Dược phẩm FPT Long Châu vẫn đang tiến hành kế hoạch phát hành riêng lẻ tối đa 10% cổ phần trong năm nay để tài trợ cho việc mở rộng các trung tâm tiêm chủng và dịch vụ chăm sóc sức khỏe. Thông tin chi tiết chưa được công bố.

Chuỗi nhà thuốc Long Châu sẽ tiếp tục củng cố thế mạnh về thuốc kê đơn, nâng cao năng lực của dược sĩ và mở rộng mạng lưới cửa hàng. ACBS giả định số lượng cửa hàng mở mới trong 2024 là 409 và kỳ vọng chuỗi này có thể đạt mức tăng trưởng doanh thu là 56.8% trong 2024 và 22,3% yoy trong 2025.

ACBS dự phóng hoạt động kinh doanh trung tâm tiêm chủng có thể đóng góp doanh thu 1,622 tỷ đồng trong 2024 và 3,591 tỷ đồng trong 2025, giả định có khoảng 127 và 100 trung tâm mở mới tương ứng cho năm 2024-2025 và doanh thu trung bình là 1.5 tỷ đồng/tháng/trung tâm.

Chúng tôi giả định biên lợi nhuận gộp chung của Long Châu trong Q2/2024 có thể duy trì trong các quý tiếp theo, đưa biên lợi nhuận gộp cả năm 2024 tăng thêm 0.8% so với năm 2023. Mặc dù biên lợi nhuận này có khả năng mở rộng hơn nữa nhưng ACBS không giả định mức tăng sẽ đột biến và nhanh chóng bởi công ty theo đuổi chiến lược giá bán phải chăng/thấp để mởrộng sốlượng khách hàng.

ACBS kỳ vọng Long Châu có thể ghi nhận 533 tỷ đồng LNTT (+195% svck) trong năm 2024, tăng 23% so với cập nhật trước .

Quá trình tái cơ cấu mảng ICT đã hoàn tất.

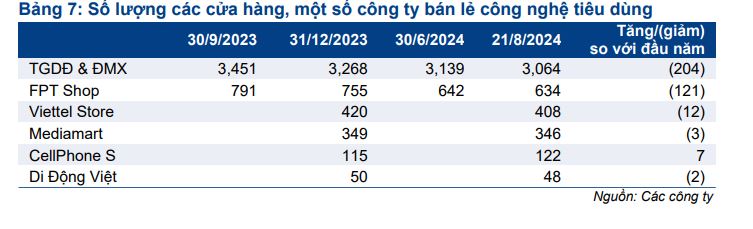

Trong nửa đầu năm 2024, việc đóng cửa hàng loạt cửa hàng mang lại kết quả tốt cho các doanh nghiệp chủ chốt do nhu cầu yếu, các chuỗi hàng công nghệ – điện máy lớn tiếp tục đóng cửa các cửa hàng kinh doanh không hiệu quả theo kế hoạch tái cơ cấu HĐKD của mình.

Kể từ đầu năm, chuỗi TGDĐ & ĐMX của MWG đã đóng cửa 204 cửa hàng (chiếm 6% tổng số cửa hàng) trong khi chuỗi FPT Shop của FRT đã đóng cửa 121 cửa hàng (chiếm 16% tổng số cửa hàng). Các doanh nghiệp nhỏ hơn như Viettel Store, Mediamart và Di Động Việt cũng đã đóng cửa một số cửa hàng.

Việc đóng cửa các cửa hàng tại MWG và FRT đã giúp tỷ suất lợi nhuận và lợi nhuận thuần cải thiện đáng kể. Cụ thể, trong nửa đầu năm 2024:

• Lợi nhuận thuần của chuỗi TGDĐ & ĐMX tăng 154% so với cùng kỳ, đạt 2,394 tỷ đồng và biên lợi nhuận ròng cải thiện lên mức 5.4% (từ 2,3% trong nửa đầu năm 2023).

• FPT Shop: Lỗ thuần giảm xuống còn 113 tỷ đồng, từ mức lỗ lớn 318 tỷ đồng trong nửa đầu năm 2023.

Cả hai công ty đều xác nhận quá trình tái cơ cấu HĐKD gần như đã hoàn tất và dự kiến sẽ không ghi nhận các khoản chi phí không thường xuyên đáng kể nào nữa trong nửa cuối năm 2024.

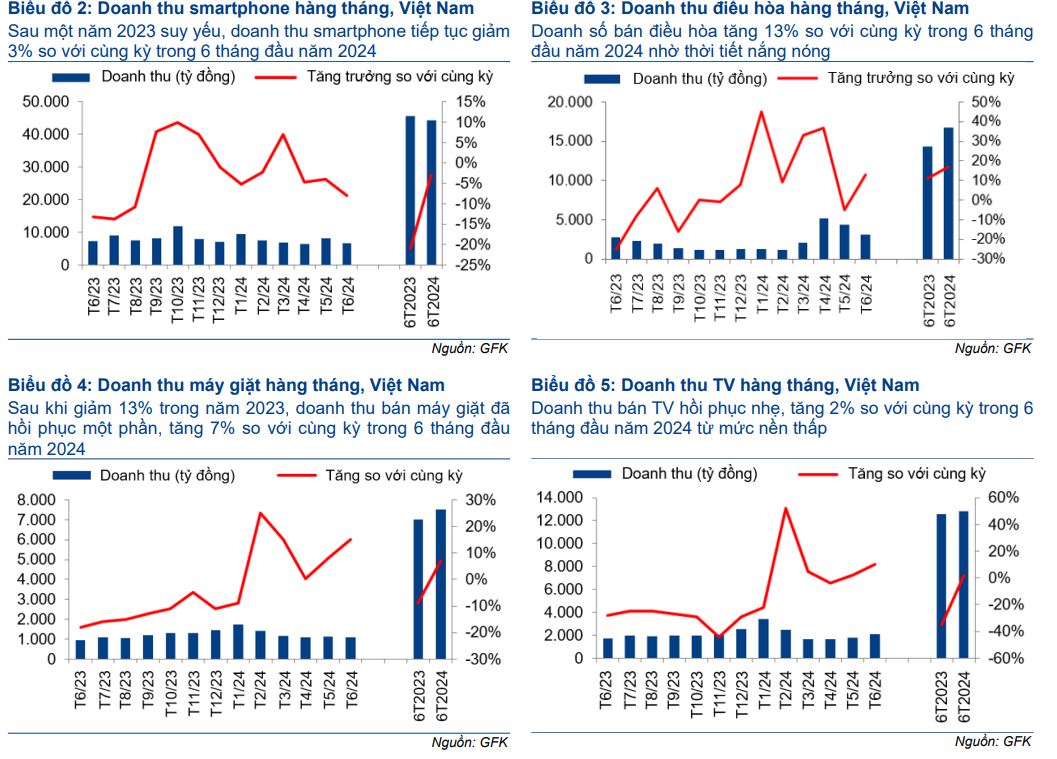

Dựa trên ước tính của HSC từ dữ liệu của công ty nghiên cứu thị trường GFK, doanh thu ngành hàng công nghệ -điện máy của Việt Nam – bao gồm các sản phẩm công nghệ thông tin và truyền thông, viết tắt là CNTT-TT (điện thoại di động, máy tính xách tay, máy tính bảng, v.v.), điện tử và gia dụng – đã tăng 2.1% so với cùng kỳ trong nửa đầu năm 2024, cho thấy sự phục hồi nhẹ.

Nhìn chung, tăng trưởng doanh thu hàng hàng công nghệ – điện máy chủ yếu được dẫn dắt bởi sự tăng trưởng mạnh mẽ của các thiết bị điện máy gia dụng chủ chốt (tăng 13% so với cùng kỳ, nhờ sự tăng trưởng vững chắc 17% so với cùng kỳ của doanh thu điều hòa nhiệt độ), trong khi doanh thu các sản phẩm CNTT-TT (bao gồm điện thoại di động, máy tính, máy tính bảng, v.v.) vẫn kém tích cực với mức giảm 4.1% so với cùng kỳ. Các kết quả này phản ánh sự chi tiêu thận trọng của người tiêu dùng đối với hàng hóa không thiết yếu