Phân tích Doanh Nghiệp

BWE chờ quyết định tăng giá nước

Trong tháng 7, các công ty chứng khoán kỳ vọng mức giá mục tiêu đồng thuận đối với BWE quanh mức 50,000 đồng, dựa trên kỳ vọng sắp được tăng giá nước 3%-5%.

HSC (22/7/2024), đưa ra mục tiêu 50,175 đồng, với khuyến nghị Tăng Tỷ Trọng, dựa trên triển vọng LNST đạt mức 1,111 tỷ (+35% yoy). Nhìn về năm 2025, tốc độ tăng trưởng lợi nhuận sau thuế kỳ vọng là +22%, đạt 1,364 tỷ.

Trong khi đó, MAS (25/7/2024), đưa ra giá mục tiêu 50,600 đồng, với khuyến nghị Tăng Tỷ Trọng, dựa trên kỳ vọng LNST-CĐTS năm 2024 đạt 757 tỷ (+12.3%). Về dài hạn, MAS dự phóng tăng trưởng lợi nhuận ròng 2024-2028 bình quân 15.6%/năm (không tính đến rủi ro lỗ tỷ giá)

Vietcap (6/8/2024) trong cuộc họp với ban lãnh đạo cho biết, nếu sản lượng tiêu thụ nước tăng 10%/năm thì việc lợi nhuận ròng của BWE tăng bình quân mỗi năm trên 10%/năm là hoàn toàn khả thi.

Nhìn chung, dự phóng của các CTCK về BWE không thay đổi so với tháng 6. Trong đó, BSC (4/6/2024) đưa ra giá mục tiêu 50,900 đồng, với kỳ vọng LNST-CĐTS đạt 716 tỷ đồng (+4%).

BWE – Đang chờ quyết định tăng giá nước 3%-5% vào đầu năm 2025.

Trong buổi Họp mặt nhà đầu tư của BWE vào ngày 6 tháng 8, ban lãnh đạo BWE dự kiến giá nước sẽ được phê duyệt tăng tối thiểu 3% mỗi năm.

Vietcap cho biết họ đang dự báo mức tăng giá nước là 5% từ giữa năm 2025. Mặc dù hiện tại BWE vẫn xin tăng 5% mỗi năm cho Giai đoạn 2025-2028F, họ tự tin hơn với mức tăng 3% mỗi năm do gặp khó khăn trong việc chứng minh chi phí tăng với chính quyền tỉnh.

Chủ tịch công ty giải thích rằng Bình Dương có lịch sử đã được chứng minh là cho phép tăng giá nước hàng năm trong vòng 5 năm, đó là điều mà BWE đang đề xuất chứ không phải tăng một lần. BWE đã thành công trong việc yêu cầu tăng giá nước 25% cho CTCP Cấp thoát nước Cần Thơ vào năm 2023.

Dự kiến tốc độ tăng trưởng sản lượng nước dài hạn là 10%.

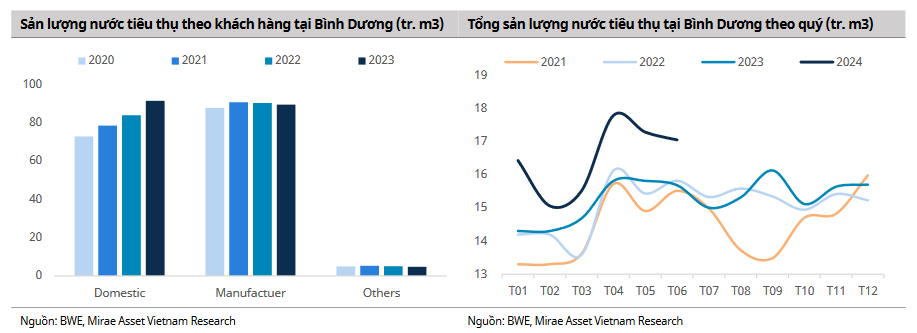

Trong quý 2, sản lượng nước thương phẩm trên đà phục hồi, được thúc đẩy bởi các khách hàng công nghiệp. BWE báo cáo sản lượng nước thương phẩm trong nửa đầu năm 2024 tăng trưởng mạnh đạt 9.4%, nhờ vào mức tăng trưởng 8.6% trong mảng dân dụng & khác và 10.3% trong mảng công nghiệp. Điều này cho thấy các dấu hiệu phục hồi rõ nét trong các hoạt động công nghiệp.

Nhìn chung, mức tăng trưởng tích cực này sẽ giúp thúc đẩy tăng trưởng sản lượng nước thương phẩm của BWE. Chủ tịch tin rằng việc tăng giá nước này, cùng với mức tăng trưởng sản lượng

nước thương phẩm dự kiến ít nhất 5% YoY, sẽ giúp lợi nhuận của BWE tăng trưởng bền vững tối thiểu 10%/năm trong tương lai. Chúng tôi lưu ý rằng BWE luôn thận trọng trong việc đặt ra kế

hoạch về sản lượng và lợi nhuận.

Tăng trưởng sản lượng nước thương phẩm nửa đầu năm 2024 cũng như kế hoạch gần đây về công suất nước trong quy hoạch của tỉnh Bình Dương hỗ trợ cho dự báo của chúng tôi về mức tăng trưởng sản lượng 10-11%/năm trong giai đoạn 2025-2028.

CTCK HSC dự báo tiêu thụ nước của Việt Nam 2022-2030 (CARG)=8.7%/năm, trong đó khu vực Bình Dương sẽ có tốc độ săn lương cao hơn cả nước.

Tỷ lệ thất thoát nước đang giảm dần, dự kiến giảm xuống mức 4%

Tỷ lệ thất thoát nước của BWE trong nửa đầu năm 2024 là 5.024%, mức thấp kỷ lục trong khi ban lãnh đạo kỳ vọng tỷ lệ này sẽ giảm thêm 100 điểm cơ bản vào năm 2030, hỗ trợ lợi nhuận dài hạn.

Ông Thiền cho biết các chi nhánh của BWE tại thành phố Thủ Dầu Một và Dĩ An đang ghi nhận tỷ lệ thất thoát nước lần lượt là 7,5%/7%.

Công suất của các chi nhánh này chiếm 46% tổng công suất của BWE, một phần được bù đắp bởi tỷ lệ thất thoát nước thấp hơn đáng kể của các chi nhánh nhỏ hơn khác của BWE như nhà máy nước Tân Hiệp (3,8%), Bàu Bàng (3%), Dầu Tiếng (<2%) và Tân Uyên (3,5%).

BWE nhận thấy tiềm năng cải thiện tỷ lệ thất thoát nước tại Thủ Dầu Một và Dĩ An trong tương lai nhằm giảm tỷ lệ thất thoát nước trung bình xuống còn 4%.

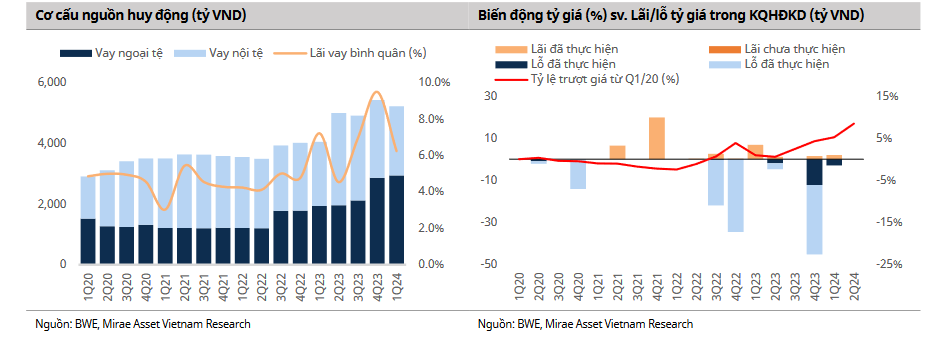

Lợi nhuận từ BWE Long An tăng dần sau khi tái cấu trúc khoản vay.

Ngoài ra, BWE còn các chương trình đầu tư mở rộng. Ví dụ, Đầu tư mở rộng công suất nhà máy nước Chơn Thành từ 30,000 m3/ngày lên 60,000 m3/ngày.