Phân tích Doanh Nghiệp

Lệ phí trước bạ đối với ô tô lắp ráp trong nước có khả năng giảm 50% trong Q4/2024, lựa chọn VEA hơn là HAX

Lệ phí trước bạ đối với ô tô lắp ráp trong nước có khả năng giảm 50% trong Q4/2024

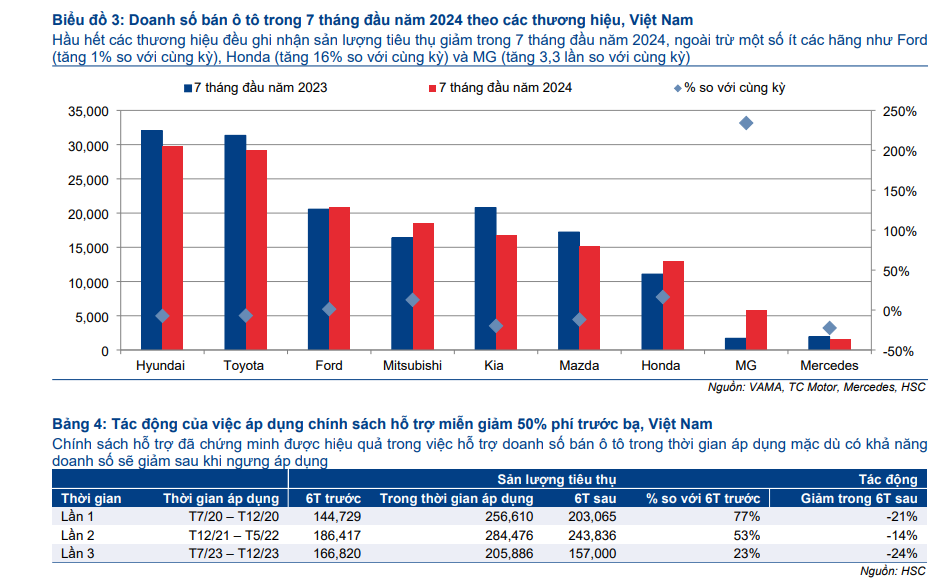

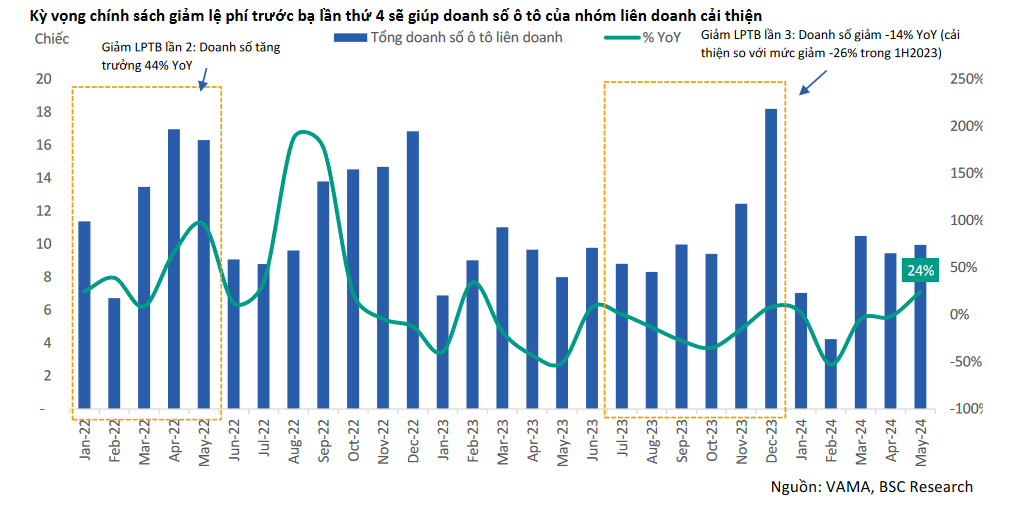

Các bộ ngành đã thảo luận về việc áp dụng trở lại chính sách hỗ trợ miễn giảm 50% phí trước bạ đối với ô tô lắp ráp trong nước do nhu cầu trong nửa đầu năm 2024 thấp. Hiện tại, chưa có

kết luận nào được đưa ra, nhưng chính sách này sẽ được áp dụng trong 3 tháng (thay vì 6 tháng như trước đây). Nhìn chung, Chính phủ đã chấp thuận chủ trương này. Tuy nhiên, việc áp dụng chính sách mới vẫn cần phải tuân thủ đúng quy trình – Bộ Tài chính cần phải gửi tờ trình lên Chính phủ để phê duyệt.

HSC kỳ vọng việc này sẽ thúc đẩy sản lượng tiêu thụ ô tô trong Q4/2024, đặc biệt vào mùa cao điểm. Phản ánh điều này vào mô hình dự báo lợi nhuận, dự báo sản lượng tiêu thụ ô tô trong năm 2024 đi ngang ở mức 372,700 chiếc (trước đó, HSC dự báo sản lượng tiêu thụ giảm 10% so với cùng kỳ, trong điều kiện không có chính sách hỗ trợ lệ phí trước bạ).

Dự báo mới của HSC cho thấy sản lượng tiêu thụ nửa cuối năm 2024 đạt 212,000 chiếc, tăng 3% so với cùng kỳ và 32% so với nửa đầu năm 2024

Các CTCK Nâng Khuyến Nghị với VEA

Trong số các doanh nghiệp ô tô, HAX có vẻ hưởng lợi nhiều hơn từ chính sách giảm lệ phí trước bạ của Chính phủ do sản phẩm phân phối chính của công ty Mercedes được lắp ráp trong nước. Chính sách trên cũng có tác động tích cực đối với VEA nhưng ít hơn HAX, do mảng ô tô đóng góp một phần nhỏ vào lợi nhuận của Công ty.

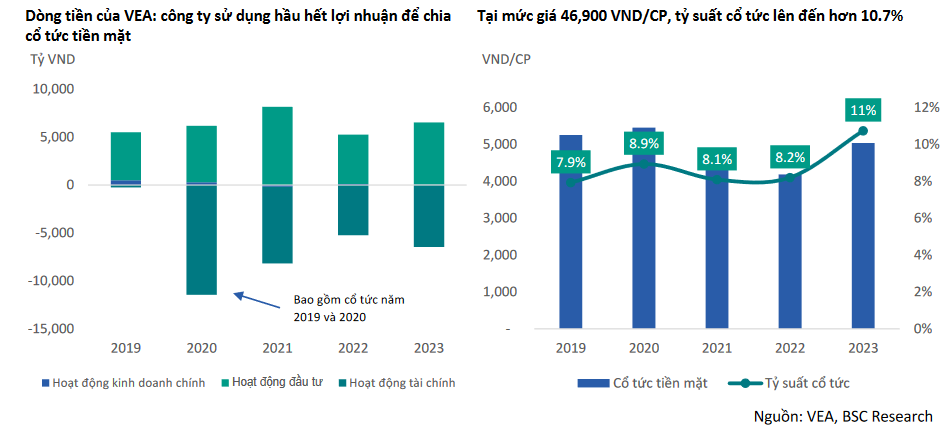

Tuy nhiên, HSC (4/9/2024) ưa thích cổ phiếu VEA và nâng khuyến nghị lên Mua vào (từ Tăng tỷ trọng), tăng 3% giá mục tiêu lên 53,800đ (tiềm năng tăng giá là 22%).

VEA là cổ phiếu đầu tư giá trị có khả năng phục hồi tốt, với lợi suất cổ tức cao và bền vững ở mức trên 10%/năm, đảm bảo khả năng tăng trưởng trong môi trường kinh tế bất ổn của toàn cầu.

Cho năm 2025-2026, HSC tăng nhẹ 2% dự báo, cho thấy lợi nhuận thuần tăng trưởng lần lượt 7% và 6%.

BVSC (28/8/2024) đưa ra giá mục tiêu 51,200 đồng (MUA). LNST-CĐTS 2024F-2025F dự phóng ở mức 6,537 tỷ đồng (+5.4%) và 6,821 tỷ đồng (+4.3% YoY).

SSI Research (20/8/2024) duy trì khuyến nghị Khả Quan và giá mục tiêu 46,500 đồng, dưa trên kỳ vọng LNST năm 2024 tăng +4.4% yoy (đạt 6,540 tỷ đồng) và LNST năm 2025 tăng +2% (6,700 tỷ).

Nhìn chung, HSC đang lạc quan hơn SSI Research, một công ty chứng khoán thường có quan điểm thận trọng.

So với tháng 7, mục tiêu giá tháng 9 cũng tăng nhẹ. BSC (8/7/2024) đưa ra giá mục tiêu 51,600 đồng, dựa trên kỳ vọng LNST-CĐTS 2024 tăng 3%, đạt 6.375 tỷ đồng, và LNST-CĐTS 2025 tăng 5%, đạt 6.662 tỷ đồng.

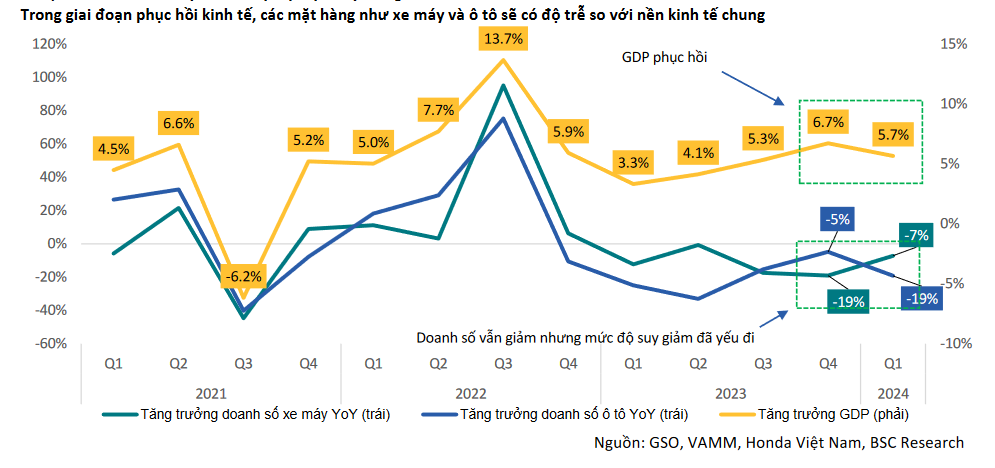

Trong giai đoạn phục hồi kinh tế, các mặt hàng như xe máy và ô tô sẽ có độ trễ so với nền kinh tế chung.

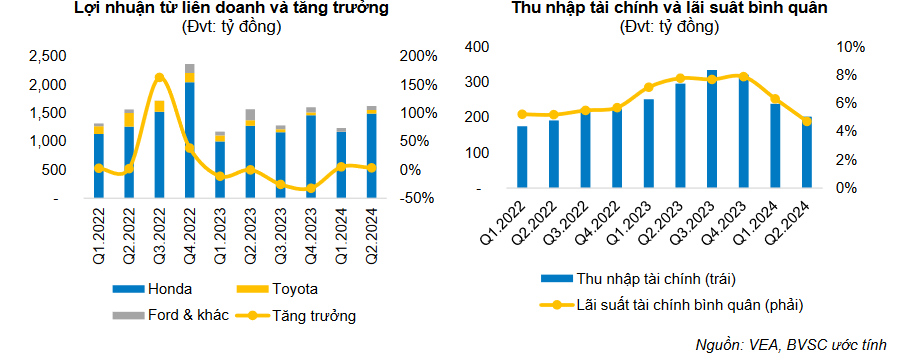

Hiện Honda đang đóng vai trò trụ cột lợi nhuận cho VEA với 90% lợi nhuận trong H1.2024

Trong khi đó, HSC hạ khuyến nghị đối với HAX xuống Giảm tỷ trọng (từ Nắm giữ) và giảm 4% giá mục tiêu xuống 15,800đ (rủi ro giảm giá là 7%). Mặc dù sự phục hồi lợi nhuận trong năm nay khá mạnh mẽ, nhưng vẫn thấp hơn dự báo của HSC và dường như đã được phản ánh vào giá cổ phiếu

Rủi ro của của Mercedes-Benz không được gia hạn thuê đất

Năm 2021, MBV đã nộp đơn lên UBND TP.HCM xin gia hạn thêm 5 năm (đến tháng 4/2030). Nhưng cho đến nay, Công ty vẫn chưa nhận được quyết định vì còn vướng pháp lý liên quan đến việc xử lý quyền sử dụng đất mà Samco góp vốn khi mới thành lập liên doanh. Tuy nhiên, vấn đề này được Tổng Bí thư, Chủ tịch nước Tô Lâm quan tâm và đã phê bình quy trình xử lý không hợp lý và yêu cầu đẩy nhanh quá trình giải quyết vướng mắc đối với dự án này. Do đó, HSC cho rằng liên doanh này có khả năng rất cao sẽ được gia hạn thêm 5 năm và tiếp tục vận hành dây chuyền lắp ráp ô tô.

Lưu ý rằng, trong dài hạn, MBV cần phải xem xét đến việc di dời nhà máy ra vùng ven TP.HCM do nhà máy hiện hữu tọa lạc tại quận Gò Vấp, một quận có dân cư đông và giá đất khá cao. Việc di dời nhà máy có thể sẽ phát sinh chi phí nhưng phần này có thể sẽ được bù đắp bằng các ưu đãi thu hút đầu tư của thành phố.

Nhưng vấn đề không đơn giản như vậy, các trang mạng chia sẻ nhau khả năng sẽ không được gia hạn.