Phân tích Doanh Nghiệp

Bò sữa VNM có “ngon” vào lúc này?

Niềm tin của các nhà phân tích trong tháng 8 đối với cổ phiếu VNM trở nên lạc quan hơn khi họ nâng dự phóng lợi nhuận và giá mục tiêu lên. Theo đó, giá mục tiêu tháng 8 đã được nâng lên trên 80,000 đồng, trong đó cao nhất là mức 86,800 đồng của ACBS.

Dòng tiền tìm đến cổ phiếu VNM khi hoạt động kinh doanh đang cho thấy dấu hiệu cải thiện nhờ (1) biên lợi nhuận gộp cao có thể được duy trì cho đến năm 2025 khi doanh nghiệp chủ động mua nguyên liệu giá rẻ (2) động lực mới từ hoạt động xuất khẩu và (3) giành thêm thị phần cho thị trường trong nước sau các nỗ lực marketing từ cuối năm 2023.

Cổ phiếu VNM có RS (Sức Mạnh Giá Tương Đối) cao là 79, và đang tìm kiếm hỗ trợ quanh EMA 21 ngày sau khi tăng manh hơn 13% trong tháng 7 và tháng 8, breakout xu hướng giảm từ tháng 9.2023. Giờ đây, VNM đang tìm kiếm nguồn năng lượng để vượt qua kháng cự 80,000 đồng của năm 2023

Thực vậy, các công ty chứng khoán đang đưa ra giá mục tiêu cao hơn mức kháng cự 80,000 đồng. Cụ thể:

Vietcap-VCSC (19.8.2024) nâng giá mục tiêu thêm 7% lên 82,000 (hạ khuyến nghị xuống Khả Quan), dựa trên việc tăng 5% LNST-CĐTS 2024 lên 10,046 tỷ (+13.2%) và tăng 6% LNST-CĐTS 2025 lên 10,797 tỷ đồng (+7.5% yoy)

ACBS (16.8.2024) đưa ra giá mục tiêu 86,800 đồng, khuyến nghị MUA, dựa trên việc tăng 2% LNST 2024 lên 10,105 tỷ (+12% yoy%). Dự báo tăng trưởng LNST 2025 là 6%

SSI (8/8/2024) đưa ra giá mục tiêu 82,000 đồng (Khả Quan), dựa trên kỳ vọng LNST-CĐTS 2024 đạt 10,100 tỷ (+13.7% yoy). LNST-CĐTS 2025 đạt 10,700 tỷ (+6% yoy)

HSC (8/8/2024) giữ nguyên mục tiêu giá 85,300 đồng, với khuyến nghị MUA. Giữ nguyên dự báo LNST 2024 đạt 10,026 tỷ (+13%yoy) và tăng trưởng lợi năm 2025 là +9.25% yoy).

MBS (7/8/2024) đưa ra giá mục tiêu 79,800 đồng (Khả Quan), dựa trên kỳ vọng LNST 2024 đạt 9,997 tỷ (+12.7% yoy). LNST 2025 đạt 10,416 tỷ (+4.2% yoy)

Các mức giá mục tiêu tháng 8 cao hơn so với tháng 6 và tháng 7, là dưới 80,000 đồng.

MAS (1/7/2024, BCCL H2.2024) đưa ra giá mục tiêu 79,500 đồng (MUA), dựa trên kỳ vọng LNST 2024=11,313 tỷ (+3.8%)

BSC (4/6/2024) giảm nhẹ giá mục tiêu -4.3% xuống 79,600 đồng (MUA), dựa trên kỳ vọng LNST -CĐTS 2024=9,716 tỷ (+9%)

Do đó, cổ phiếu VNM đang đáp ứng một phần tiêu chí đầu tư tăng trưởng khi cộng đồng nhà phân tích đánh giá lạc quan về triển vọng năm 2024.

Tín hiệu giao dịch cổ phiếu VNM được đề cập trong room zalo của Elibook Team (0977.697.420). Hiện tại VNM đang kéo về EMA 21 ngày và tìm kiếm điểm hỗ trợ tại đây.

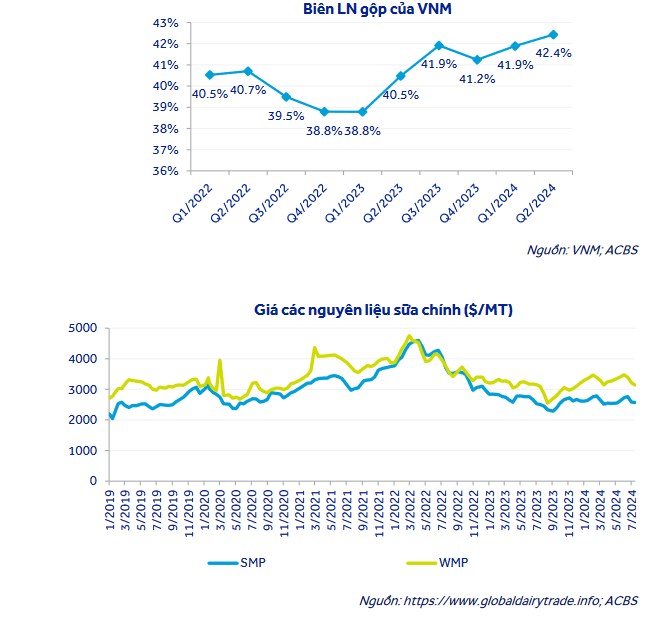

Biên lợi nhuận gộp có thể duy trì cho đến năm 2025 nhờ giá nguyên liệu sữa ổn định

ACBS tin rằng sữa và các sản phẩm từ sữa vẫn là hoạt động kinh doanh chính của công ty trong những năm tiếp theo.

Trong nửa cuối năm 2024, doanh thu từ các thị trường nước ngoài có thể tiếp tục đà tăng, tuy nhiên tăng trưởng của hoạt động xuất khẩu trực tiếp có thể không cao như trong Q2, trừ khi tình trạng dự trữ hàng hóa vẫn tiếp diễn do căng thẳng địa chính trị ngày càng gay gắt hơn.

Trong năm 2025, dự phóng doanh thu của công ty có thể tiếp tục đà tăng trưởng ổn định, trong khi tăng trưởng LNST có thể sẽ không còn được hỗ trợ bởi biên lợi nhuận gộp mở rộng từ nền thấp như trong 2024.

ACBS kỳ vọng biên lợi nhuận gộp năm 2024 hầu như có thể duy trì trong 2025 với giả định giá sữa nguyên liệu thế giới không có biến động mạnh trong năm tới.

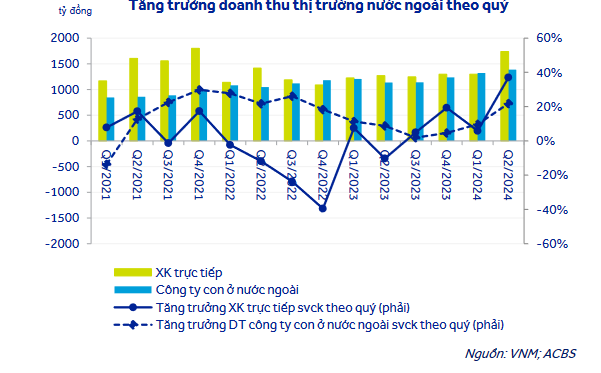

Động lực tăng trưởng mới từ thị trường nước ngoài

Vietcap dự kiến doanh số từ hoạt động kinh doanh ở nước ngoài ẽ tăng 18% YoY trong năm 2024. Dự báo mảng xuất khẩu của VNM sẽ tăng 21% và tổng doanh thu của Driftwood và Angkormilk (DW & AK) sẽ tăng 14% YoY trong năm 2024.

Mảng xuất khẩu trong quý 2/2024 của VNM đã tăng 37% YoY, chủ yếu nhờ việc ghi nhận doanh số bán sữa bột trẻ em ở mức cao tại Iraq (thị trường xuất khẩu lớn nhất của VNM). Doanh số bán sữa bột trẻ em của VNM được hưởng lợi từ việc các đối thủ cạnh tranh đã dần rút khỏi Iraq do bất ổn chính trị trong khi nhu cầu sữa bột tại quốc gia này vẫn còn.

Tổng doanh thu của DW & AK cũng tăng 22% YoY trong quý 2, chủ yếu nhờ sự cải thiện về nhu cầu từ các kênh bán hàng chính của Driftwood (các trường học). Vì các kết quả trên đều vượt kỳ vọng, nên Vietcap tăng dự báo doanh thu mảng xuất khẩu năm 2024 của VNM thêm 12% và tổng doanh thu của DW & AK thêm 6%.

Vietcap cũng lần lượt tăng 340 điểm cơ bản/240 điểm cơ bản đối với biên lợi nhuận gộp của mảng xuất khẩu/DW & AK lên 60%/23%, gần với mức của năm 2020.

Tiếp tục duy trì CAGR doanh thu giai đoạn 2024-28 ở mức 8% đối với các hoạt động kinh doanh ở nước ngoài và CAGR lợi nhuận gộp ở mức 9%

Các nỗ lực marketing đang đem lại kết quả cho thị trường trong nước.

Vietcap duy trì dự báo CAGR doanh thu trong nước giai đoạn 2024-24 của VNM ở mức 5% (74% tổng doanh thu).

Các nỗ lực marketing tích cực của VNM đã và đang diễn ra tr ong năm qua và dự kiến sẽ còn tiếp tục đến cuối năm 2025, sẽ giúp cho CAGR doanh thu kết hợp của các danh mục sản phẩm có biên lợi nhuận cao của công ty (như sữa tươi, sữa chua, và sữa bột trẻ em) đạt mức 5% trong giai đoạn 2024-2028.

Vietcap duy trì dự báo biên lợi nhuận gộp mảng kinh doanh trong nước của công ty mẹ sẽ dần cải thiện từ mức 44,3% trong năm 2024 lên 44.6% trong năm 2028. Sự cải thiện này chủ yếu là do cơ cấu sản phẩm dần chuyển dịch sang các danh mục có biên lợi nhuận cao hơn, được hỗ trợ bởi các nỗ lực marketing của VNM trong các mảng này.

Từ cuối năm 2022 đến cuối năm 2023, VNM đã giành lại được khoảng 150 điểm cơ bản tổng thị phần giá trị của ngành sữa Việt Nam. VNM đã duy trì tổng thị phần giá trị này của công ty cho đến hết nửa đầu năm 2024