Phân tích Doanh Nghiệp

GAS: Giá dầu ổn định giúp duy trì lợi nhuận. Rủi ro cho dự án LNG Thị Vải khi giá LNG Nhật bản tăng cao

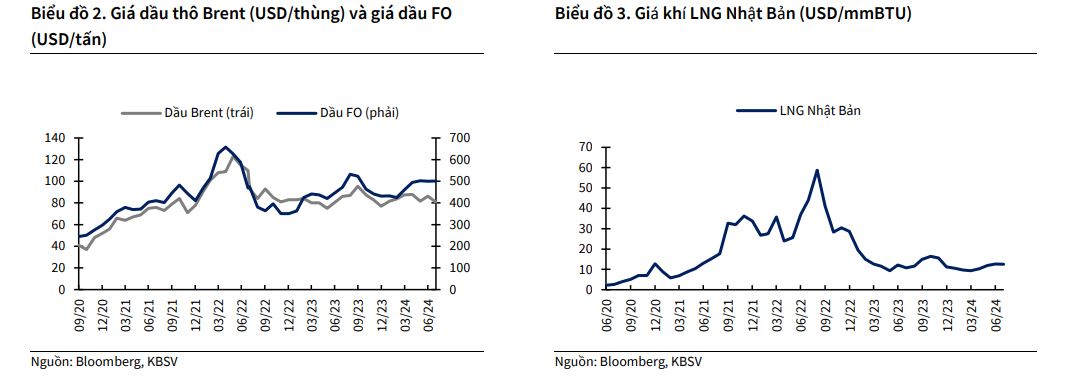

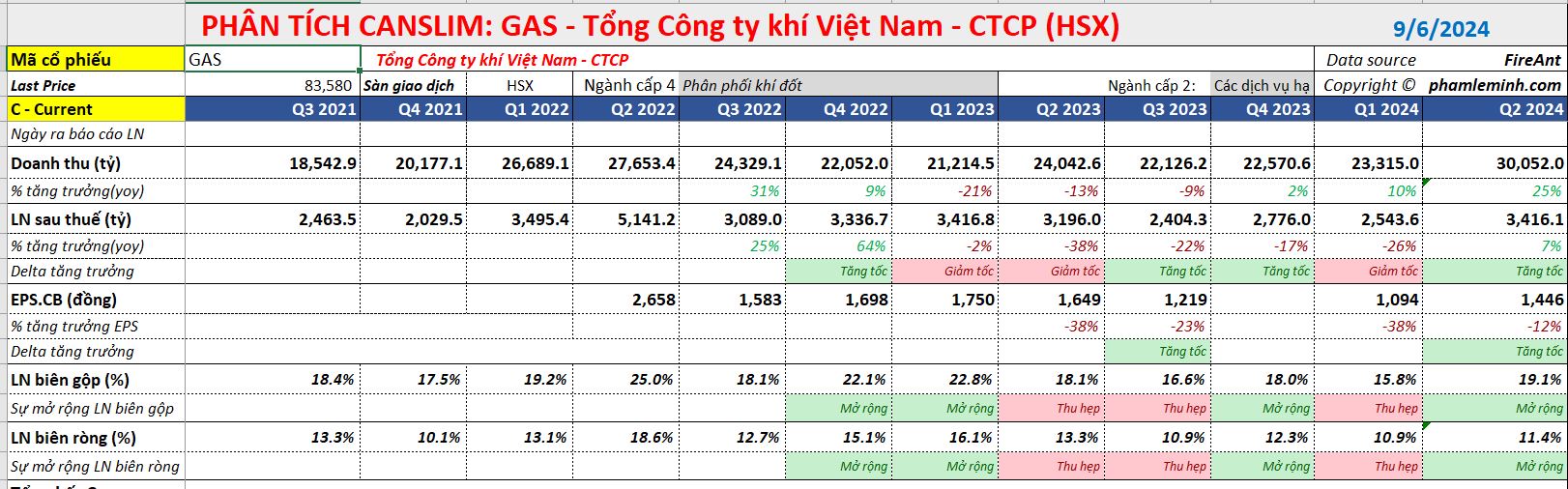

Trong bối cảnh sản lượng tiêu thụ khí khô tự nhiên trong nước sụt giảm do nhu cầu giảm, thì việc giá dầu nhiên liệu tăng mạnh (liên quan đến giá dầu Brent) sẽ hỗ trợ cho hoạt động kinh doanh của GAS. Trong quý 2, GAS có mức tăng trưởng LNST +7% yoy, vượt kỳ vọng, đạt 3,400 tỷ đồng nhờ giá dầu Brent tăng 8% yoy và mảng kinh doanh LPG tốt hơn.

GAS là cổ phiếu tụt hậu trên thị trường trong hai năm gần đây. Mặc dù vậy, RS (Sức Mạnh Gia Tương Đối) của GAS hiện đang tăng lên mức 72 khi dòng tiền tìm đến các cổ phiếu vốn hóa lớn để giữ chỉ số. GAS nhạy với giá dầu thế giới, nhưng BSR mới là cổ phiếu có độ tương quan cao nhất với diễn biến giá dầu. Cổ phiếu BSR hiện đang có RS là 83, và là ưu tiên lựa chọn của Elibook Team hơn là GAS.

Với hoạt động kinh doanh khá ổn định, các CTCK có ít thay đổi trong dự phóng đối với GAS. Trong tháng 8 và đầu tháng 9, các CTCK vẫn duy trì giá mục tiêu quanh 87,000 đồng, không thay đổi nhiều so với tháng 6 và tháng 7.

KBSV (4.9.2024) duy trì giá mục tiêu 87,100 đồng (Trung Lập), dựa trên kỳ vọng LNST-CĐTS 2024 đạt 11,410 tỷ (0% yoy và LNST-CĐTS 2025 đạt 11,471 tỷ (1% yoy).

VCSC (15.8.2024) nâng 6.7% giá mục tiêu lên 87,500 đồng (Duy trì khuyến nghị Khả Quan), dựa trên việc tăng 3.3% lợi nhuận gộp cho 2024-2028. Trong đó, LNST-CĐTS 2024 đạt 11,629 tỷ (+0.2%yoy) và LNST-CĐTS 2025 đạt 12,851 tỷ (+10.5% yoy).

Động lực tăng trưởng dài hạn của GAS đến từ dự án LNG. GAS sẽ trở thành doanh nghiệp LNG hàng đầu từ năm 2024 sau khi kho cảng LNG Thị Vải đi vào hoạt động và dự kiến tiếp nhận lượng khí lớn từ đại dự án Lô B từ năm 2026-2027. Tính đến ngày 24/6/2024, GAS đã nhập khẩu 300 nghìn tấn LNG để bán cho các nhà máy nhiệt điện trong mùa khô. Thông tin thêm là giai đoạn 1 của kho cảng LNG Thị Vải sẽ có công suất qua kho hằng năm là 1 triệu tấn LNG.

Vietcap dự báo tốc độ tăng trưởng kép (CAGR) EPS của mảng LNG đạt 16% trong giai đoạn 2023-2028

HSC ước tính đến năm 2030, nhu cầu khí sẽ tăng trưởng gấp 3 lần, dựa trên các kế hoạch xây dựng nhà máy điện khí/LNG mới, và phần lớn nhu cầu chưa được đáp ứng sẽ được giải quyết thông qua nhập khẩu. Doanh thu từ mảng LNG dự kiến sẽ đạt mức đáng kể từ năm 2025 khi các nhà máy điện LNG đầu tiên (NT3 & NT4) đi vào hoạt động..

Dự kiến giá dầu Brent năm 2024 ở mức 83 USD/thùng, lợi nhuận năm 2024 đi ngang.

Dữ liệu kinh tế của 2 nhà tiêu thụ dầu thô lớn nhất thế giới là Mỹ và Trung Quốc đang cho thấy bức tranh kém khả quan. Việc bất ổn chính trị tại Libya đang có dấu hiệu cải thiện đã giải tỏa lo ngại thiếu hụt nguồn cung và gây áp lực giảm mạnh lên giá dầu thô trong ngắn hạn. KBSV tạm thời duy trì giả định mức giá cả năm 2024 đạt 83 USD/thùng và giảm về 80 USD/thùng trong năm 2025.

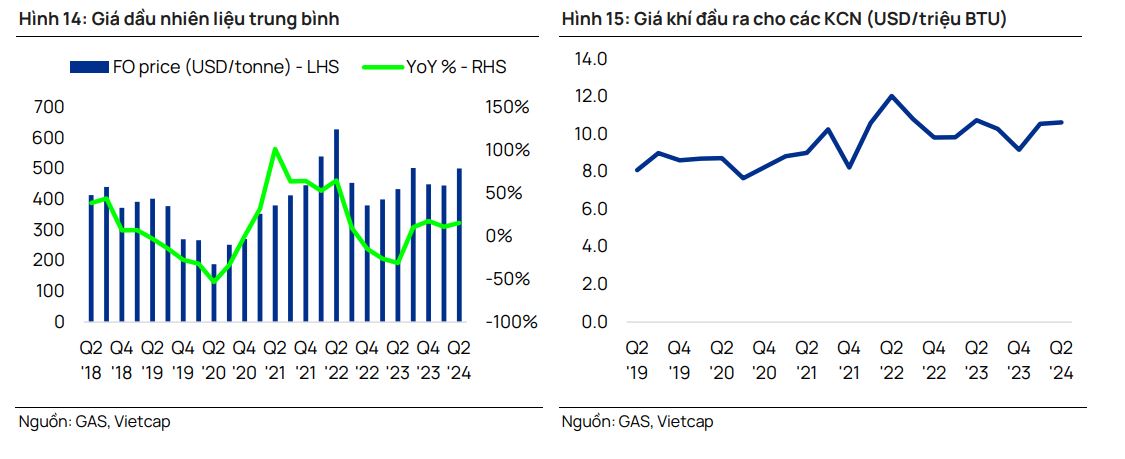

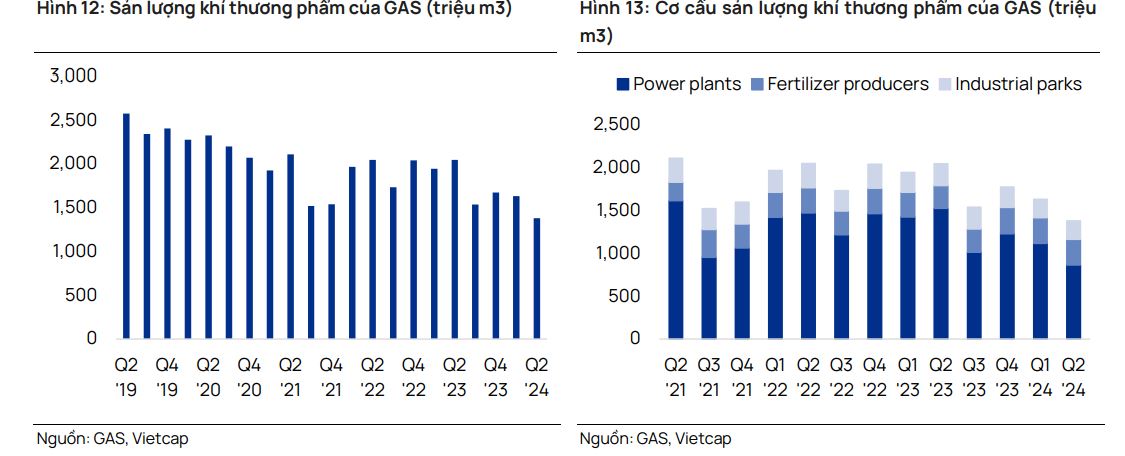

Vietcap dự báo LNST đi ngang so với cùng kỳ trong năm 2024 với giá dầu nhiên liệu (FO) là 465 USD/tấn (+3% YoY), bù đắp một phần cho sản lượng khí thương phẩm giảm 13%.

Triển vọng năm 2025: Sản lượng khí thương phẩm và phí vận chuyển tăng mạnh thúc đẩy tăng trưởng lợi nhuận. (1) được thúc đẩy bởi nhu cầu dự kiến cao hơn từ các nhà máy điện khí (được hỗ trợ bởi mức tăng trưởng tiêu thụ điện dự kiến là 9.5% YoY) và lượng tiêu thụ khí tại các KCN tiếp tục phục hồi (2) sản lượng từ các mỏ khí giá rẻ tăng so với cùng kỳ và (3) chi phí dự phòng thấp hơn. Các yếu tố này tác động lớn hơn so với dự báo giá dầu nhiên liệu giảm 11% YoY

Rủi ro giá LNG Nhật Bản tăng cao

Giá LNG Nhật Bản (thước đo giá LNG châu Á) đã tăng 32.9% trong 2Q2024. Nhật Bản và Trung Quốc đã gia tăng mạnh lượng nhập khẩu LNG do nhu cầu làm mát và chuyển đổi xe tải chạy khí LNG tăng đột biến. Giá khí LNG nhập khẩu biến động mạnh có tác động tiêu cực tới triển vọng dự án LNG Thị Vải trong dài hạn. Dự kiến GAS sẽ kinh doanh khoảng 700,000 tấn LNG vào năm 2025.