Phân tích Doanh Nghiệp

HDG được lợi khi mở bán Charm Villas GĐ3 trong bối cảnh “sốt đất” ở Hoài Đức.

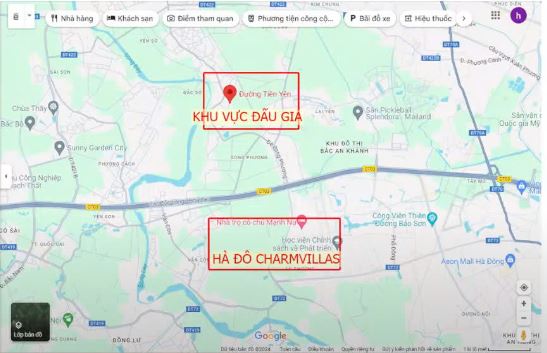

Giữa tháng 8, phiên đấu giá 19 thửa đất tại thôn Lòng Khúc, xã Tiền Yên (Hoài Đức, Hà Nội), sát vành đai 4, đã thu hút dư luận khi nhiều lô có giá đấu trúng gấp 10 lần giá khởi điểm, thậm chí có lô mức giá lên tới 133.3 triệu đồng/m2, cao gấp gần 18 lần so với giá khởi điểm. Từ “sốt đất” bắt đầu được truyền thông nhắc đến khi mà đất vùng ven cách trung tâm Hà Nội 20 km lại có giá cả trăm triệu đồng mỗi m2.

Cách xã Tiền Yên- Hoài Đức khoảng 6.6 km, với khoảng 15 phút di chuyển bằng ô tô theo Google Map (và khoảng cách chỉ khoảng 2-3 km theo đường chim bay), là dự án Hà Đô Charm Villas của HDG, cách nhau bởi cao tốc Láng Hòa Lạc. Sau nhiều lần trì hoãn để chờ giá bán thuận lợi, có thể việc mở bán Charm Villas GDd3 vào cuối năm 2024 sẽ trở nên thuận lợi hơn. Hiện giá bán của dự án này chỉ 110 triệu đồng/m2, đã có xây dựng thô.

” Hiệu ứng mỏ neo” có thể giải thích cho những vụ đấu giá vô lý khi sắp tới đây, Vin Cổ Loa ở Đông Anh sẽ mở bán với giá cả 300-400 triệu đồng cho mỗi m2. Hiệu ứng mỏ neo rất phổ biến trong nghệ thuật kinh doanh bất động sản. Ví dụ, nhân viên bất động sản sẽ dẫn người mua hàng đi thăm các chung cư tệ nhưng có giá cao trước và sau đó mới đến thăm các căn chung cư chính mà họ cần bán để nâng cao sự hài lòng và đưa ra quyết định mua nhanh hơn.

Một hệ quả thú vị từ chỉ số mỏ neo chính là từ thí nghiệm với các chuyên gia môi giới nhà đất. Họ bảo rằng những người có kinh nghiệm như họ sẽ không bị ảnh hưởng bởi các giá trị nhà được chào bán quá cao vô lý. Tuy nhiên chỉ số mỏ neo cho thấy của những người giàu kinh nghiệm với giá nhà đất là 41%, trong khi những người mới vào nghề, thừa nhận sức ảnh hưởng của giá chào bán lên quyết định của họ thì có chỉ số mỏ neo 48%. Qua đây ta có thể thấy ảnh hưởng của mỏ neo lên bất kì ai vẫn là tương đối đáng kể (dù cho bạn có là chuyên gia).

Các CTCK đang nâng kỳ vọng với HDG trong báo cáo tháng 8. SSI (10.9.2024) Giá mục tiêu 34,200 đồng (nâng khuyến nghị lên MUA), dựa trên việc tăng 15%-20% LNST-CĐTS 2024 và 2025 lên 746 tỷ (+12% yoy) và 1,496 tỷ (+101% yoy).

MBS (15.8.2024) đưa ra giá mục tiêu 33,900 đồng (Khả Quan) dựa trên kỳ vọng LNST 2024 đạt 776 tỷ ( +9% yoy) và LNST 2025 đạt 1,293 tỷ (+67% yoy).

MBS có quan điểm bớt thận trọng hơi đối với rủi ro pháp lý liên quan đến ĐMT SP Infra 1. Cụ thể, MBS giữ nguyên giá FIT 1 (9.35cent/kWh) cho dự án thay vì điều chỉnh xuống giá chuyển tiếp (5.01cent/kWh) như báo cáo trước đó, giúp tăng giá trị dự án thêm 40%. Tiềm năng tăng giá bao gồm 1) Thị trường BĐS phục hồi tốt hơn dự kiến; 2) Chính sách giá cho NLTT được ban hành sớm hơn dự kiến.

MBS đang tỏ ra lạc quan hơn so với Rồng Việt và Vietcap. Cụ thể

VDSC (12.8.2024) duy trì giá mục tiêu 28,300 (Tích Lũy) dựa trên kỳ vọng LNST-CĐTS 2024=700 tỷ (+5% yoy).

VCSC (1.8.2024) duy trì giá mục tiêu 29,300 đồng (Phù Hợp Thị Trường), vốn đã được nâng lên từ hồi đầu tháng 7, dựa trên kỳ vọng LNST-CĐTS 2024 đạt 652 tỷ (-1.9% yoy và LNST-CĐTS 2025 đạt 972 tỷ (+49% yoy).

Trên đồ thị giá, cổ phiếu HDG đang có RS (Sức Mạnh Giá Tương Đối) là 73 điểm và đang trong xu hướng cải thiện so với tuần trước đó (63 điểm). Dòng tiền đang tìm đến các cổ phiếu bất động sản, với kỳ vọng sẽ được hưởng lợi từ điểm rơi kinh doanh đất vào quý 4, và việc TP HCM áp dụng bản giá đất mới theo Luật Đất Đai 2024, có hiệu lực từ 1.8.2024 đến 31-12-2025.

Cổ phiếu HDG tăng +3% vào thứ 6 và giành lại MA50 ngày. Chi tiết tín hiệu giao dịch cổ phiếu HDG có trong room Elibook Team qua zalo 0977.697.420.

Những vấn đề sau khi TP.HCM sử dụng bảng giá đất mới.

Hiện nay, việc thực hiện đang có những bất cập, đặc biệt là tắc trong khâu tính thuế, tính tiền chuyển đổi sử dụng đất. Sáng 10-9, lãnh đạo Bộ Tài nguyên và Môi trường sẽ chủ trì cuộc họp xử lý vướng mắc về bảng giá đất của TP.HCM.

Theo Sở TN&MT, việc điều chỉnh giá đất mới dự kiến sắp ban hành sẽ không tác động đến các giá nhà đất tại các dự án của doanh nghiệp bất động sản cũng như thị trường bất động sản nói chung. Theo Sở này, tiền sử dụng đất các dự án bất động sản được xác định bằng phương pháp thặng dư. Do đó, kết quả xác định giá trị quyền sử dụng đất theo phương pháp thặng dư dù cao hay thấp hơn giá đất tại Bảng giá đất cũng không phải điều chỉnh theo giá đất tại Bảng giá đất.

Chúng tôi đã có buổi thảo luận về tác động của viết sốt đất đấu giá với dự án Hado Charm Villas trên kênh Youtube.

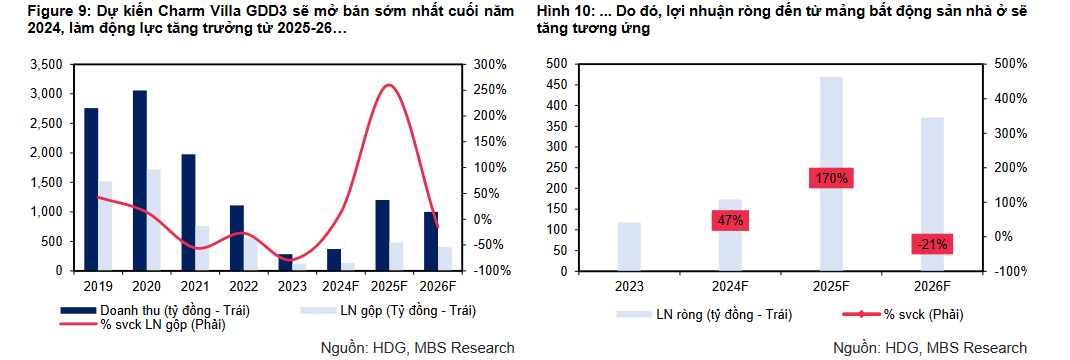

Điểm rơi lợi nhuận năm 2025 khi mở bán Hado Charm Villas GĐ3

Hado Charm Villas còn 108 căn để bán và dự kiến sẽ mở bán giai đoạn 3 vào nửa cuối năm 2024. Tính đến tháng 8/2024, chúng tôi chưa cập nhật thông tin nào mới về giai đoạn 3 này. Do đó, chúng tôi duy trì dự báo rằng các căn còn lại sẽ được mở bán vào năm 2025.

Trong 2024, MBS kỳ vọng LN ròng chỉ tăng nhẹ 9% svck đạt 776 tỷ đồng, thúc đẩy bởi sản lượng điện phục hồi trong nửa sau 2024, cùng với đóng góp tích cực từ mảng cho thuê văn phòng và khách sạn.

MBS kỳ vọng thời điểm mở bán Charm Villa GĐ3 sớm nhất vào cuối 2024, đầu 2025, và dự án dự kiến sẽ là động lực tăng trưởng cho doanh nghiệp trong 2025-26, trong bối cảnh mảng điện đóng góp dòng doanh thu khá ổn định. Do đó, dự kiến LN ròng 2025 tăng mạnh 67% yoy đạt 1,293 tỷ đồng, với giả định Charm Villa sẽ ghi nhận doanh thu từ bán 48% sản phẩm trong năm.

Nhìn sang 2026, MBS kỳ vọng ~38% số căn hộ sẽ tiếp tục được ghi nhận và phần còn lại sẽ hoàn thành trong 2027. Theo đó, dự kiến LN ròng 2026 giảm nhẹ 6% yoy đạt 1,215 tỷ đồng.

Theo thông tin từ ban lãnh đạo HDG, công ty chưa có kế hoạch cụ thể để mở bán Charm Villa GĐ3 trong tương lai gần do không gặp áp lực về dòng tiền.

Chiến lược bán hàng sẽ được hoãn lại do doanh nghiệp đánh giá đây là dự án tốt, có thể hưởng lợi từ đà tăng giá bán trong tương lai cũng như điều kiện thị trường tốt hơn. Vì vậy, chúng tôi dự kiến Charm Villa GĐ 3 sẽ bắt đầu mở bản từ cuối 2025 đầu 2025.

Hiện tại, mặt ngoài và cảnh quan của 108 căn hộ còn lại cơ bản đã hoàn thành, đồng nghĩa với việc khi dự án mở bán, các sản phẩm có thể được bàn giao và ghi nhận doanh thu sớm.

Về triển vọng bán hàng, dự kiến tỷ lệ hấp thụ thận trọng đối với các sản phẩm thấp tầng phân khúc cao cấp trong tương lai gần. MBS dự kiến dự án sẽ bàn giao 48% tổng số

căn hộ vào năm 2025, với giá bán thận trọng là 110 triệu đồng/m2, thấp hơn mức giá 120 triệu đồng/m2 theo doanh nghiệp dự kiến.

Phần căn hộ còn lại dự kiến sẽ được bàn giao trong giai đoạn 2026-2027, mang lại tổng doanh thu cho toàn bộ dự án đạt 2,034 tỷ đồng, với LN ròng ước tính đạt 947 tỷ đồng.

Đối với các dự án sắp tới, HDG vẫn đang chờ đợi hướng dẫn cụ thể từ luật đất đai mới để tiến hành hoàn thiện pháp lý cho các dự án. Hiện tại, hai dự án nổi bật tại TPHCM là Green Lane và Minh Long đều đang vướng mắc khâu chuyển đổi mục đích sử dụng đất.

Đáng chú ý, thời gian vừa qua chính phủ thông qua đề nghị xây dựng Nghị quyết thí điểm cho nhận đất khác làm nhà thương mại và một số dự án của HDG khả năng nằm trong số những dự án được lựa chọn, điều này có thể đẩy nhanh quá trình hoàn thiện pháp lý cho các dự án này. Hiện tại MBS chưa đưa dự phóng các dự án vào định giá do những vướng mắc về pháp lý hiện tại và thông tin hạn chế.

Trong khi đó, sau cuộc gặp gỡ với lãnh đạo doanh nghiệp, VDSC đánh giá việc triển khai bán hàng Charm Villa giai đoạn 3 trong cuối năm 2024 có mức độ hấp thụ vừa phải. Công ty sẽ còn chờ hướng dẫn về cơ chế đàm phán giá để chính thức triển khai các dự án năng lượng tái tạo mới.

Rủi ro mảng năng lượng tái tạo giảm bớt, chờ hướng dẫn mới cho cơ chế giá các dự án mới

HDG là một trong những doanh nghiệp năng lượng hàng đầu, với trọng tâm thủy điện và năng lượng tái tạo. Doanh nghiệp đã chứng minh năng lực triển khai và vận hành các dự án với chi phí đầu tư thấp, trung bình 25 tỷ đồng/MW cho danh mục 461MW.

Các dự án duy trì được sản lượng tối ưu trong những năm qua, IRR trung bình hơn 20%, đặc biệt là đối với các nhà máy thủy điện và điện mặt trời.

Trong giai đoạn 2025-30, HDG đặt kế hoạch tăng gấp đôi công suất điện hiện tại, trong đó nổi bật một số dự án đang trong quá trình chuẩn bị triển khai bao gồm thủy điện Sơn Linh (15MW), Sơn Nham (9MW), cũng như điện gió Phước Hữu (50MW), Bình Gia (80MW).

MBS bớt thận trọng hơi đối với rủi ro pháp lý liên quan đến ĐMT SP Infra 1. Cụ thể, giữ nguyên giá FIT 1 (9.35cent/kWh) cho dự án thay vì điều chỉnh xuống giá chuyển tiếp (5.01cent/kWh) như báo cáo trước đó, giúp tăng giá trị dự án thêm 40%.

Trong khi đó, Vấn đề pháp lý của nhà máy điện Hồng Phong 4 liên quan đến việc nhà máy nằm trong khu vực dự trữ titanium Quốc gia vẫn chưa được giải quyết

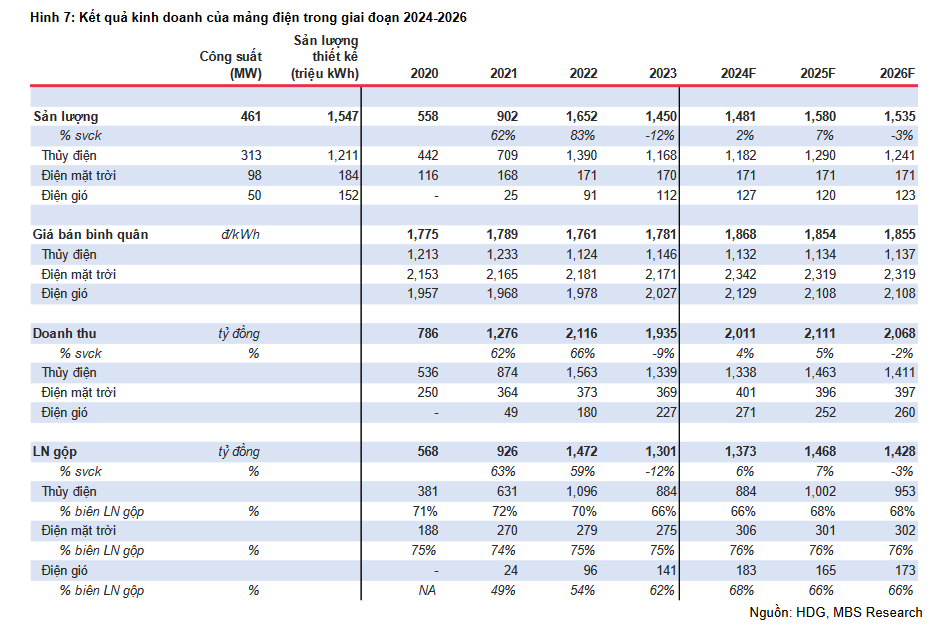

Thủy điện: Triển vọng sản lượng khả quan hơn từ nửa cuối năm 2024. Doanh thu năm 2025-26 tăng lần lượt 9.3% svck/3.5% svck đạt 1,463 tỷ đồng/1,411 tỷ đồng.

Mặc dù sản lượng thủy điện Q2/24 cho thấy sự cải thiện so với mức thấp của Q1/24, sản lượng nửa đầu năm 2024 vẫn thấp hơn mức nửa đầu năm 2023 do điều kiện thời tiết không thuận lợi. Đối với nửa cuối năm 2024, MBS kỳ vọng sản lượng thủy điện sẽ đạt được mức huy động tối ưu nhờ điều kiện thời tiết lý tưởng, cùng với xu hướng huy động tích cực từ EVN bắt đầu từ T5-6/24, đặc biệt là ở khu vực miền Bắc và miền Trung, vị trí các nhà máy của HDG.

Đối với một số thủy điện lớn như Sông Tranh 4 và Đắk Mi 2, chúng tôi nhận thấy sẽ có tác động đến giá bán do phần sản lượng huy động trên thị trường (Qm) được giao trong năm 2024 giảm xuống còn 2%. Tuy nhiên, tác động là không đáng kể nhờ các nhà máy hiện đang có giá hợp đồng cao (Pc).

Bên cạnh đó, danh mục thủy điện nhỏ của HDG (chiếm 38% tổng công suất) sẽ không bị ảnh hưởng bởi xu hướng giảm giá nhờ chính sách biểu phí tránh được. Dự báo sản lượng năm 2024 sẽ tăng 2% svck lên 1,481 triệu kWh, giá bán trung bình giảm nhẹ 1.2% svck xuống 1,132 đồng/kWh, hỗ trợ doanh thu 2024 đạt 1,338 tỷ đồng, tương đương năm ngoái.

Nhìn sang 2025-26, với rủi ro giảm giá bán khá thấp, dự báo giá bán của thủy điện sẽ duy trì ổn định tăng nhẹ ~2% mỗi năm.

Về triển vọng sản lượng,dự báo sản lượng huy động dựa trên mức trung bình 3 năm do tính chất không ổn định của thủy điện. Nhìn chung, doanh thu năm 2025-26 tăng lần lượt 9,3% svck/3,5% svck đạt 1,463 tỷ đồng/1,411 tỷ đồng.

Điện NLTT: Rủi ro pháp lý các dự án ĐMT bớt trầm trọng hơn

Thời gian vừa rồi, rủi ro pháp lý liên quan đến một số sai phạm các dự án ĐMT của HDG là yếu tố chính ảnh hưởng đến hiệu suất cổ phiếu của doanh nghiệp, chúng tôi hiện nhận thấy rủi ro ít nghiêm trọng hơn đối với các dự án này vì hai lý do chính: 1) Theo tờ trình số 3015/TTr-BCT của Bộ Công Thương về ban hành kế hoạch bổ sung, cập nhật để thực hiện QHĐ8, kiến nghị cho phép các dự án đang hoạt động hợp pháp tại khu vực dự trự khoáng sản tiếp tục được thực hiện đến hết thời gian hoạt động; 2) Tình hình điều tra SP Infra 1 cơ bản đã có những kết luận, và nhìn chung dự án không gặp phải những rủi ro xử lý nghiêm trọng như báo cáo trước đó của chúng tôi. Do đó, chúng tôi nghiêng về phía Hồng Phong 4 và SP Infra 1 sẽ không phải chịu phương án xử lý đáng kể nào vào thời điểm này. Đáng chú ý, HDG không có dự án nào được nêu tên trong tài liệu gần đây liên quan đến cuộc điều tra vụ án “Lợi dụng chức vụ, quyền hạn trong khi thi hành công vụ”, liên quan đến Bộ Công Thương và nhiều tỉnh, thành phố.

Về triển vọng sản lượng, các nhà máy ĐMT của HDG sẽ duy trì huy động sản lượng tối ưu. Các dự án luôn đạt mức sản lượng cao ~88-93% sản lượng thiết kế kể từ khi vận hành, đảm bảo nguồn doanh thu ổn định cho HDG trong nhiều năm. Do đó, trong giai đoạn 2024-2026, dự báo sản lượng trung bình 171 triệu kWh mỗi năm, doanh thu lần lượt đạt 401 tỷ đồng (+8.7% svck), 396 tỷ đồng (-1.4% svck) và 397 tỷ đồng (+0.3% svck).

Đối với điện gió, chúng tôi dự báo sản lượng của 7A Ninh Thuận sẽ cải thiện 13%yoy trong 2024, sau khi gặp sự cố kỹ thuật về một số tua-bin trong 2023.

Trong 2025-2026, MBS kỳ vọng sản lượng điện gió sẽ duy trì ổn định ở mức 78-80% sản lượng thiết kế theo quan điểm thận trọng. Do đó, doanh thu giai đoạn 2024-2026 sẽ lần lượt là 271 tỷ đồng (+19.3% yoy), 252 tỷ đồng (-6.9% yoy) và 260 tỷ đồng (+3.2% yoy)

Về triển vọng phát triển công suất, HDG giữ kế hoạch tăng gấp đôi công suất đến 2030 với nhiều dự án gối đầu. Hiện tại, công ty đang trong quá trình M&A hai nhà máy thủy điện nhỏ Sơn Linh (15MW), Sơn Nham (9MW) với kế hoạch mở rộng công suất của mỗi nhà máy lên khoảng 22-25MW.

Đối với năng lượng tái tạo, HDG đang theo đuổi một nhà máy điện gió mới – Bình Gia (80MW) tại Lạng Sơn. \Ban lãnh đạo cho biết nhà máy được đặt tại vị trí có lượng gió tối ưu

với tốc độ gió trung bình 6.8m/s, đảm bảo lợi nhuận của dự án. Bên cạnh đó, công ty cũng theo đuổi dự án điện gió Phước Hữu (50MW) tại Ninh Thuận và các dự án khác có trong Quy hoạch Điện VIII như Ea H’leo (57MW), Hướng Phùng (30 MW), Sóc Trăng (40MW) và An Phong (300MW). Hiện tại, MBS chưa đưa các dự án vào mô hình định giá do các nút thắt về chính sách giá. Tuy nhiên, y vọng việc cơ chế giá mới cho NLTT, nếu được công bố trong cuối năm nay sẽ là động lực để HDG khởi động các dự án này từ năm 2025.

Tham khảo từ MBS.