Phân tích Doanh Nghiệp

Vietcap dự phóng tăng trưởng tín dụng của ACB là 18% sau khi nới room.

Dữ liệu của Elibook cho thấy, các CTCK trong tháng 8 tiếp tục duy trì vùng giá mục tiêu quanh 30,000 đồng cho cổ phiếu ACB như trong tháng 6 và tháng 7.

Mới nhất, Vietcap-VCSC (27.8.2024) duy trì giá mục tiêu 32,000 đồng (MUA) dựa trên việc giữ nguyên dự phóng LNST 2024-2028. Trong đó, LNST-CDTS 2024 đạt 17,853 tỷ (+11.3% yoy) và LNST-CĐTS 2025 đạt 21,263 tỷ (+19.1% yoy).

Như vậy, Vietcap đang lạc quan hơn với dự báo động thuận chung.

Trên đồ thị, RS (Sức mạnh giá tương đối) của ACB là 76, hoạt động ở mức vừa phải so với các cổ phiếu khác trên thị trường. Cổ phiếu ACB đang cố gắng giành lại MA50 ngày để xây nền giá. Vào thời điểm hiện tại, CTG là cổ phiếu có sức mạnh tốt nhất trong ngành ngân hàng và là ưu tiên lựa chọn của Elibook Team.

Vietcap kỳ vọng tăng trưởng tín dụng năm 2024 của ACB sẽ được nâng lên 18% so với hạn mức hiện tại là 16%.

ACB sẽ tập trung thu hút khách hàng doanh nghiệp mới nhờ dịch vụ khách hàng chất lượng, lãi suất cho vay cạnh tranh và tập trung chiến lược vào phân khúc doanh nghiệp, do nhu cầu tín dụng từ phân khúc bán lẻ vẫn còn yếu.

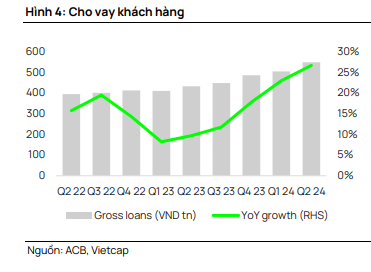

ACB mở rộng thị phần cho vay trong bối cảnh cạnh tranh gay gắt.

ACB ghi nhận mức tăng trưởng tín dụng vượt trội trong 6 tháng đầu năm 2024 đạt 12.8% so với mức tăng trưởng toàn hệ thống là 6.1%. Mức tăng trưởng này đã nâng thị phần cho vay toàn hệ thống của ACB lên 3.83% trong quý 2/2024, từ mức 3.59% trong quý 4/2023.

Thành công của ACB trong việc thu hút khách hàng doanh nghiệp mới là nhờ dịch vụ khách hàng chất lượng, lãi suất cho vay cạnh tranh và tập trung chiến lược vào phân khúc doanh nghiệp, do nhu cầu tín dụng từ phân khúc bán lẻ vẫn còn yếu. Việc ngân hàng tập trung vào việc thu hút khách hàng FDI và các doanh nghiệp hàng đầu trong ngành, cùng với việc cung cấp lãi suất cho vay thấp và duy trì tỷ lệ cho vay/giá trị (LTV) tương đối ổn định, cho thấy ngân hàng đang ưu tiên chất lượng tài sản hơn tăng trưởng tín dụng.

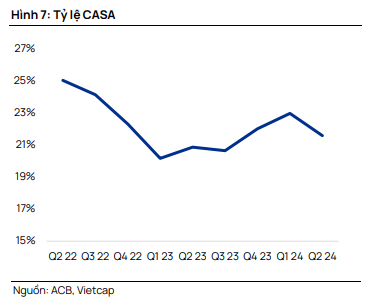

Kỳ vọng cơ sở khách hàng doanh nghiệp lớn hơn của ACB sẽ tác động tích cực đến tỷ lệ CASA và thu nhập phí, hỗ trợ ngân hàng đa dạng hóa các nguồn thu nhập.

Tỷ lệ CASA của ACB sẽ tăng dần, đạt khoảng 25% vào năm 2025 và 26% vào năm 2026, so với mức 21.8% vào quý 2/2024.

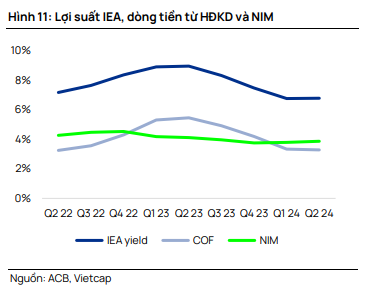

Vietcap hạ dự báo NIM bình quân của ACB trong giai đoạn 2024-2028 từ mức 4.08% xuống còn 4.00%, do lợi suất cho vay từ khách hàng doanh nghiệp thấp hơn so với khách hàng bán lẻ trong bối cảnh cạnh tranh cao giữa các ngân hàng.

Dự báo tăng trưởng tín dụng năm 2024 của ACB lên 18% YoY, cao hơn hạn mức tín dụng hiện tại là 16%.

Do ngân hàng sẽ sớm đạt được hạn mức tín dụng do NHNN cấp vào đầu năm, chúng tôi kỳ vọng NHNN sẽ chủ động phân bổ lại tín dụng từ những ngân hàng không

thể đạt hạn mức tín dụng cho ACB nhằm mục tiêu đạt được tăng trưởng tín dụng toàn hệ thống là 15% cho năm 2024.

ACB rất có khả năng sẽ nhận được hạn mức tín dụng bổ sung do chất lượng tài sản tốt, hệ số an toàn vốn (CAR) cao so với yêu cầu của cơ quan quản lý và chi phí huy động thấp cho phép ngân hàng cung cấp lãi suất cho vay thấp cho khách hàng.