Phân tích Doanh Nghiệp

PDR trước thềm chuẩn bị mở bán Bình Dương Tower vào tháng 11.

Cổ phiếu PDR có RS (Sức Mạnh Giá Tương Đối) chỉ ở mức 36, hoạt động khá yếu so với các cổ phiếu bất động sản khác và thị trường chung. Vì thế, cổ phiếu này không nằm trong mục tiêu lựa chọn của Elibook, mặc dù CTCK HSC có vẻ ưa thích cổ phiếu này vừa đưa ra khuyến nghị mua.

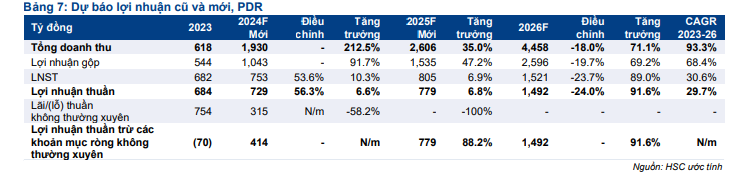

HSC (9/9/2024) giảm 31% giá mục tiêu xuống 25,200 đồng (MUA), dựa trên việc nâng 56% dự báo lợi nhuận thuần năm 2024 lên 729 tỷ đồng (tăng trưởng 7%), nhưng hạ dự báo lợi nhuận cho năm 2026.

Trong khi đó, CTCK Vietcap (10.6.2024) không đưa ra mục tiêu đối với cổ phiếu này vì không thuộc diện theo dõi. Điều này cho thấy, PDR không nằm trong ưu tiên quan sát của Vietcap. Vietcap dự báo LNST-CĐTS 2024 đạt 1,137 tỷ (-39% yoy); và LNST-CĐTS 2025 đạt 684 tỷ (-39% yoy%). Vietcap kỳ vọng lợi nhuận PDR tăng mạnh nửa cuối năm nhờ bàn giao dự án trọng điểm- Khu Dân Cư Bắc Hà Thanh (Q3.2024)

Các lô đất tại Bắc Hà Thanh có thể sẽ là động lực tăng trưởng lợi nhuận chính của PDR trong dài hạn. Vì thế, chúng tôi gọi PDR là các cổ phiếu bất động sản đất nền. Trong bối cảnh thị trường bất động sản khó khăn, ELibook Team ưu tiên các doanh nghiệp cung cấp các sản phẩm nhà ở đáp ứng nhu cầu ở thực với giá phải chăng hơn là đất nền.

Tuy nhiên, trong ngắn hạn, PDR còn có các dự án căn hộ ở Bình Dương Tower (Thuận An) rất đáng chú ý. Rủi ro là tiến độ nộp tiền sử dụng đất và xin giấy phép xây dựng cho dự án này(Thuận An 2) đang chậm hơn dự kiến.

Dự án dự kiến sẽ hoàn tất việc nộp phí sử dụng đất vào tháng 10/2024 và sẽ được mở bán vào tháng 11/2024.

HSC giảm lần lượt 8.1% và 21.1% dự báo doanh số bán nhà cho năm 2024-2025 (xuống lần lượt 5,900 tỷ đồng và 11,200 tỷ đồng).

Nâng dự báo cho năm 2024, hạ dự báo cho năm 2026

HSC tăng 56.3% dự báo lợi nhuận thuần năm 2024 lên 729 tỷ đồng (tăng trưởng 6.6%) dựa trên doanh thu 1,930 tỷ đồng (tăng trưởng 212.5%), phản ánh việc ghi nhận lợi nhuận từ chuyển nhượng cổ phần công ty liên kết trong Q2/2024 và 24% cổ phần còn lại trong Q3/2024.

Lưu ý, nếu không tính đến các khoản mục không thường xuyên này (dự kiến đóng góp 315 tỷ đồng vào lợi nhuận thuần), dự báo năm 2024 không thay đổi. Trong khi đó, dù có hay không có các khoản mục này, dự báo của HSC cho năm 2024 cũng cho thấy một sự phục hồi đáng kể từ lỗ HĐKD cốt lõi 70 tỷ đồng trong năm 2023.

Các lô đất tại Bắc Hà Thanh có thể sẽ là động lực tăng trưởng lợi nhuận chính cho năm 2025

HSC cũng gần như giữ nguyên dự báo cho năm 2025, với doanh thu dự kiến chỉ đến từ dự án Bắc Hà Thanh, đạt tổng cộng 2,606 tỷ đồng (tăng trưởng 35%). Theo đó, lợi nhuận thuần năm 2025 dự báo tăng trưởng 6.8% đạt 779 tỷ đồng và lợi nhuận từ HĐKD cốt lõi tăng trưởng mạnh 88.2%.

HSC giảm lần lượt 24.2% và 18% dự báo lợi nhuận thuần và doanh thu năm 2026 xuống lần lượt 1,492 tỷ đồng (tăng trưởng 91.6%) và 4,458 tỷ đồng (tăng trưởng

71.1%) do lùi thời gian ghi nhận doanh thu cho dự án Cadia Quy Nhơn sang năm 2027 sau khi Công ty hoãn mở bán dự án này (sang năm 2025).

Động lực tăng trưởng chính của PDR trong tương lai dự báo đến từ việc đẩy nhanh tiến độ bàn giao các dự án Cadia Quy Nhơn và Bình Dương Tower và các lô đất còn lại tại dự án Bắc Hà Thanh.

Theo đó, cho giai đoạn 2024-2026, lợi nhuận thuần dự báo tăng trưởng với tốc độ CAGR 3 năm đạt 29.7%, thấp hơn 14% so với bình quân dự báo thị trường

Cập nhật tiến độ các dự án: Dời thời gian mở bán dự kiến cho Cadia Quy Nhơn và Poulo Condo sang năm 2026 và 2027.

Trong cuộc họp báo cáo KQKD hằng quý do HSC tổ chức vào ngày 7/8, PDR đã cập nhật cho các nhà đầu tư về tiến độ pháp lý tại hai dự án quan trọng dự kiến triển khai trong năm nay – dự án Khu dân cư Bắc Hà Thanh và dự án Bình Dương Tower.

Theo đó, Bắc Hà Thanh đang tiến hành giải phóng mặt bằng và dự kiến sẽ nhận được quyền sử dụng đất vào cuối Q3/2024, muộn hơn so với dự kiến ban đầu là vào khoảng cuối Q2 hoặc đầu Q3/2024.

Đối với dự án Bình Dương, Công ty cũng đang chờ phê duyệt tiền sử dụng đất, tiến độ này cũng muộn hơn so với dự kiến.

Do kỳ vọng việc phê duyệt tiền sử dụng đất sẽ sớm được hoàn tất nên chúng tôi giữ nguyên dự báo về thời gian mở bán các dự án này trong Q4/2024, nhưng lưu ý là có thể có rủi ro giảm đối với dự báo doanh số bán nhà trước đó cho năm 2024 và 2025, nếu quá trình phê duyệt phí sử dụng đất mất nhiều thời gian hơn dự kiến

Một số thông tin thêm về các dự án:

• Dự án Khu dân cư kết hợp chỉnh trang đô thị Bắc Hà Thanh (43ha) nằm cạnh sông Hà Thanh, huyện Tuy Phước, tỉnh Bình Định bao gồm khoảng 1,422 lô đất. Việc xây dựng dự án đang được đẩy nhanh (Biểu đồ 2) và dự kiến đóng góp 4.9% tổng RNAV dự phóng cho năm 2024. Việc nộp tiền sử dụng đất dự kiến sẽ hoàn tất vào tháng 9/2024 và dự án sẽ được mở bán trong Q3/2024.

• Dự án Bình Dương Tower đang được xây dựng sau khi nhận được giấy phép xây dựng cho Thuận An 2 (Biểu đồ 3). Dự án dự kiến sẽ hoàn tất việc nộp phí sử dụng đất vào tháng 10/2024 và sẽ được mở bán vào tháng 11/2024, đóng góp 18.7% vào tổng RNAV dự phóng cho năm 2024. Bình Dương Tower có tổng diện tích 45ha, dự kiến cung cấp 5,907 căn hộ thuộc phân khúc trung cấp, phân khúc có tính thanh khoản cao nhất trong bối cảnh thị trường BĐS đang trong giai đoạn đầu phục hồi. Dự án nằm trên đường Nguyễn Thị Minh Khai, phường Thuận Giao, tỉnh Bình Dương, gần các KCN đông đúc như VSIP, Đồng An, Việt Hương và được kỳ vọng có tỷ lệ hấp thụ tốt.

• Cadia Quy Nhơn (0.5ha) tọa lạc tại vị trí đắc địa số 1 Ngô Mây, nằm ngay ngã năm trung tâm thành phố Quy Nhơn, nhìn ra Quảng trường Trung tâm (Biểu đồ 5). HSC nhận thấy dự án đang có tiến triển trong xây dựng, nhưng việc mở bán có thể sẽ diễn ra muộn hơn dự kiến (năm 2025 so với dự báo trước đó là năm 2024). Dự án dự kiến đóng góp 4.8% vào tổng RNAV dự phóng cho năm 2024.

Trong khi đó, do tiến độ phê duyệt pháp lý tại các thị trường địa phương chậm hơn dự kiến, cùng với những khó khăn trong ngắn hạn của các công ty phát triển BDS trong việc thích ứng với khung pháp lý mới (Luật Đất đai mới có hiệu lực từ ngày 1/8/2024), HSC lùi thời gian mở bán Cadia Quy Nhơn sang năm 2025 (từ năm 2024) và dự án Poulo Condo – Vũng Tàu sang năm 2026 (từ năm 2025).

HSC giảm lần lượt 8.1% và 21.1% dự báo doanh số bán nhà cho năm 2024-2025 (xuống lần lượt 5,900 tỷ đồng và 11,200 tỷ đồng).

Hoàn tất việc phát hành quyền chọn mua và đang chờ phê duyệt việc chi trả cổ tức bằng cổ phiếu

Việc PDR phát hành 134.3 triệu cổ phiếu cho các cổ đông hiện hữu theo hình thức phát hành quyền chọn mua đã hoàn tất, nâng tổng số cổ phiếu đang lưu hành lên

873,1 triệu cổ phiếu. Tổng số tiền 1,343 tỷ đồng thu được sẽ được sử dụng để tài trợ cho việc phát triển các dự án Bắc Hà Thanh, Cadia Quy Nhơn và Bình Dương Tower của PDR.

Hiện tại, kế hoạch phát hành cổ phiếu để trả cổ tức với tỷ lệ chi trả 15% (cổ đông sở hữu 100 cổ phiếu sẽ được nhận 15 cổ phiếu mới) đã được nộp lên Ủy ban Chứng khoán Nhà nước (SSC). PDR dự kiến phát hành tối đa 131 triệu cổ phiếu và không bị hạn chế chuyển nhượng

24% cổ phần còn lại tại BICIDI sẽ được chuyển nhượng trong Q3/2024

Sau khi công bố KQKD Q2/2024, BLĐ cho biết PDR sẽ chuyển nhượng 24% cổ phần còn lại của công ty liên kết (CTCP Đầu tư BĐS BICIDI) trong Q3/2024 với cùng mức giá bán như trong Q2/2024. Thương vụ này dự báo sẽ mang lại doanh thu 738 tỷ đồng và lợi nhuận thuần 193 tỷ đồng (các chi tiết khác không được tiết lộ). Sau giao dịch, BICIDI sẽ không còn là công ty liên kết của PDR.

Lưu ý, PDR đã ghi nhận việc chuyển nhượng 25% cổ phần tại BICIDI (trước đây PDR sở hữu 49% cổ phần) trong Q2/2024, với tổng số tiền thu được là 770 tỷ đồng. Nhờ vào điều này, KQKD Q2/2024 của PDR đã vượt dự báo của HSC; công ty ghi nhận lợi nhuận thuần 50 tỷ đồng, giảm 81.9% so với cùng kỳ và 5.4% so với quý trước, trên doanh thu 8 tỷ đồng (tăng khoảng 3 lần so với cùng kỳ nhưng giảm 94.9% so với quý trước).

Loại trừ khoản lợi nhuận không thường xuyên này (dự báo khoảng 162 tỷ đồng), công ty ghi nhận lỗ thuần đã điều chỉnh là 112 tỷ đồng trong kỳ, thấp hơn mức lỗ thuần 147 tỷ đồng trong Q2/2023 và thấp hơn đáng kể so với dự báo của HSC.

Bên nhận chuyển nhượng số cổ phần trên là ông Nguyễn Trà Giang, phó chủ tịch của Công ty BĐS Realty Holdings (công ty tư nhân/chưa niêm yết), công ty môi giới BĐS.

Tham khảo HSC, Vietcap