TTCK Thế giới

Phố Wall bền bĩ trong ngày tranh luận giữa Trump-Harris

Thị trường chứng khoán Mỹ đã có một phiên giao dịch trái chiều vào thứ Ba. Nasdaq dẫn đầu đà tăng trong khi S&P 500 tiến gần đến một mức quan trọng.

Tesla (TSLA) tăng giá nhờ doanh số bán hàng tại Trung Quốc tiếp tục mạnh mẽ và các tin tức khác. Nvidia (NVDA) tăng nhẹ. Một số cổ phiếu phần mềm, bao gồm Microsoft (MSFT), cũng tăng giá khi Oracle (ORCL) niêm yết trên NYSE breakout từ một vùng tích lũy sau báo cáo kết quả kinh doanh.

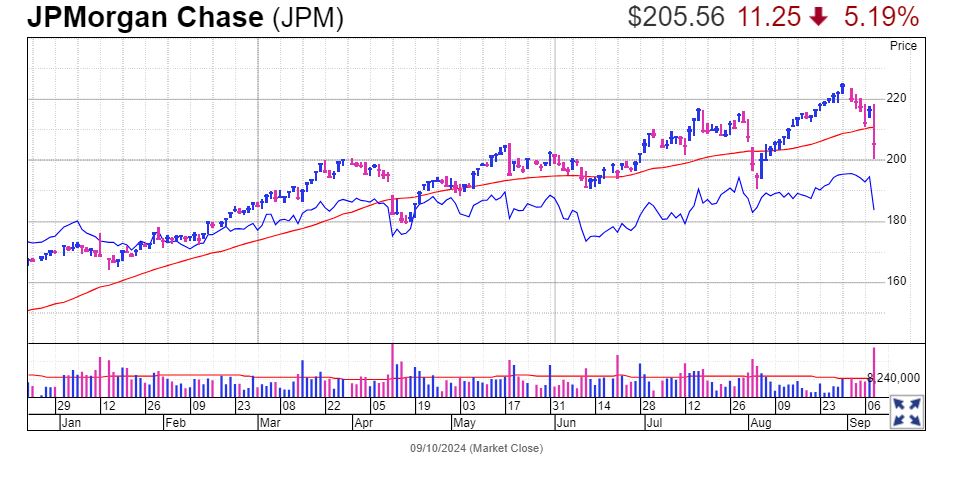

Chỉ số Dow Jones giảm nhẹ. Các mã thành phần của Dow như JPMorgan Chase (JPM), Goldman Sachs (GS) và gã khổng lồ cho vay ô tô Ally Financial (ALLY) đã tác động tiêu cực đến các ngân hàng và tổ chức cho vay.

Biến biến thị trường chứng khoán hôm nay

Đà tăng của thị trường chứng khoán đã có một phiên giao dịch trái chiều vào thứ Ba, mặc dù các chỉ số kết thúc tương đối tốt.

Chỉ số trung bình công nghiệp Dow Jones giảm 0.2% trong phiên giao dịch thứ Ba của thị trường chứng khoán, nhưng đóng cửa trên đường trung bình động EMA 21 ngày. Chỉ số S&P 500 tăng 0.45%, chỉ dưới đường trung bình động MA 50 ngày. Chỉ số tổng hợp Nasdaq tăng 0.8%, vẫn thấp hơn đáng kể so với đường trung bình động MA 50 ngày. Chỉ số Russell 2000 vốn hóa nhỏ giảm một phần nhỏ, xa so với mức thấp trong ngày.

Quỹ ETF cân bằng trọng số S&P 500 Invesco (RSP) tăng nhẹ, chỉ trên đường trung bình động EMA 21 ngày. Cùng với Dow và một số ngành công nghiệp phi công nghệ, RSP đang giữ vững tương đối tốt.

Cổ phiếu JPMorgan, Goldman và Ally đã dẫn đầu đà giảm mạnh vào thứ ba trong lĩnh vực ngân hàng và cho vay, mặc dù nhiều công ty tài chính khác đã hoạt động tốt.

Mặc dù Nasdaq và S&P 500 tăng trong phiên thứ hai liên tiếp, nhưng chúng vẫn đang giao dịch trong biên độ giá của ngày giảm giá vào thứ sáu.

Dạo quanh toàn cầu

Giá dầu thô của Mỹ giảm 4.3% xuống 65.75 USD/thùng, mức thấp nhất kể từ tháng 12 năm 2021. OPEC, đã trì hoãn một đợt tăng sản lượng dự kiến tuần trước, một lần nữa cắt giảm dự báo nhu cầu dầu toàn cầu. Nhập khẩu yếu từ Trung Quốc cũng gây tổn hại.

Lợi suất trái phiếu kho bạc 10 năm giảm 5 điểm cơ bản xuống 3.64%, một đáy mới trong 52 tuần.

Cổ phiếu Mỹ và châu Âu giảm mạnh sau khi giá dầu thô giảm và một số ngân hàng lớn nhất thế giới cảnh báo rằng thu nhập giao dịch sẽ bị hạn chế do lãi suất giảm.

Chỉ số FTSE 100 của London, có trọng số cao đối với dầu mỏ và cổ phiếu ngân hàng, giảm 0.8%.

Tuy nhiên, chỉ số tổng hợp Nasdaq giàu công nghệ đã phục hồi từ mức giảm đầu phiên giao dịch tại Mỹ để tăng 0,3%.

Tâm lý bị suy giảm bởi bình luận từ JPMorgan, cho biết tại một hội nghị ở New York rằng lợi nhuận sẽ bị hạn chế vì ngân hàng sẽ không kiếm được nhiều như dự kiến từ sự khác biệt giữa lãi suất mà ngân hàng tính trên khoản vay và lãi suất cung cấp cho tiền tiết kiệm của mình.

Cổ phiếu của JPMorgan và Bank of America đều giảm và chỉ số KBW Bank, theo dõi lĩnh vực này, giảm 3,6%.

Giá dầu thô giảm mạnh do lo ngại gia tăng về nhu cầu chậm lại từ Trung Quốc và nhóm sản xuất OPEC hạ cấp dự báo tăng trưởng nhu cầu năm 2024 của mình lần thứ hai liên tiếp.

Brent, mức chuẩn toàn cầu, giảm xuống dưới 70 USD/thùng lần đầu tiên kể từ tháng 12 năm 2021, giảm 3.9% xuống 69,12 USD/thùng. WTI của Mỹ, giảm 4.4% xuống 66.75 USD/thùng.

Các nhà giao dịch cũng thận trọng trước dữ liệu lạm phát của Mỹ hôm nay, sẽ được theo dõi chặt chẽ để tìm hiểu về mức độ Cục Dự trữ Liên bang sẽ chọn cắt giảm lãi suất từ mức cao kỷ lục 23 năm.

Một kết quả mềm hơn dự kiến có thể thúc đẩy các nhà đầu tư tăng cược vào một đợt cắt giảm lãi suất lớn hơn trong khi sự gia tăng lạm phát có thể làm giảm những kỳ vọng như vậy.

Thị trường hoán đổi đang định giá xác suất 67% rằng Fed sẽ cắt giảm 0.25 điểm phần trăm tại cuộc họp tuần tới của mình với khả năng 33% của một đợt cắt giảm nửa điểm.

Vàng, một tài sản trú ẩn, tăng 0.4% lên trên 2,500 đô la một ounce troy, chỉ thấp hơn mức cao kỷ lục.

Đồng yên tăng ngắn hạn lên ¥142.18 so với đô la, gần với mức cao nhất trong năm, mở rộng mức tăng so với đồng đô la Mỹ kể từ khi chạm ¥161 vào giữa tháng 7.

Cuộc tranh luận Trump-Harris

Cuộc tranh luận giữa Trump và Harris sẽ diễn ra vào lúc 9 giờ tối theo giờ ET.

Màn trình diễn thảm hại của Tổng thống Joe Biden trong cuộc tranh luận ngày 27 tháng 6 đã thúc đẩy ông rút khỏi cuộc đua.

Cuộc đua tổng thống đang rất căng thẳng. Vì vậy, ngay cả một sự thay đổi nhỏ sau cuộc tranh luận cũng có thể có những kỳ vọng lớn.

Có khả năng đảng nào thắng Nhà Trắng cũng sẽ nắm giữ Quốc hội, tạo cơ hội cho những động thái chính sách lớn.

Phó Tổng thống Harris đã kêu gọi tăng thuế suất đối với các tập đoàn và lãi vốn, bao gồm cả thuế đối với lợi nhuận chưa thực hiện đối với những người siêu giàu. Bà cũng ủng hộ việc tăng gấp 4 lần thuế mua lại cổ phiếu lên 4%. Trump muốn cắt giảm thêm thuế suất doanh nghiệp nhưng cũng áp đặt thuế quan lớn trên diện rộng. Ông cũng nói rằng sẽ trục xuất hàng triệu người nhập cư bất hợp pháp.

Trump Media and Technology Group (DJT), thuộc sở hữu chính của Donald Trump, đã tăng 3.3% lên 18.63 trong phiên giao dịch hôm thứ Ba. Cổ phiếu DJT thường giao dịch như một chỉ báo tâm lý đối với Trump và chiến dịch tranh cử của ông. Trump Media, công ty sở hữu Truth Social, có doanh thu rất ít.

Báo cáo lạm phát CPI

Bộ Lao động sẽ công bố chỉ số giá tiêu dùng tháng 8 vào lúc 8:30 sáng ET. Các nhà kinh tế dự đoán CPI và CPI lõi sẽ tăng 0.2% hàng tháng. Lạm phát CPI dự kiến sẽ giảm xuống 2.6% so với một năm trước đó, trong khi lạm phát lõi giữ ở mức 2.9%.

Vào thứ Năm, Bộ Lao động sẽ công bố chỉ số giá sản xuất (PPI).

Cục Dự Trữ Liên Bang đã chuyển trọng tâm từ rủi ro lạm phát sang lo ngại về tăng trưởng kinh tế, nhưng một CPI và PPI ôn hòa có thể tạo cho các nhà hoạch định chính sách nhiều không gian hơn để cắt giảm lãi suất 50 điểm cơ bản vào ngày 18 tháng 9. Thị trường chủ yếu kỳ vọng chỉ có một lần cắt giảm lãi suất 25 điểm cơ bản của Fed.

Cổ phiếu trong vùng mua

Exelixis (EXEL), DaVita (DVA) và On Holding (ONON) đang nằm trong vùng mua, tất cả đều bật nhẹ khỏi đường trung bình động EMA 21 ngày. Cổ phiếu EXEL tăng 3.1%, phá vỡ xu hướng giảm ngắn hạn trong một nền giá đang hình thành sau khi breakout vượt ra khỏi vùng mua, sau báo cáo kết quả kinh doanh vào đầu tháng 8.

Cổ phiếu DaVita tăng 2.2%, tiếp tục giao dịch trong vùng mua của một mô hình nền giá phẳng. Cổ phiếu ONON tăng 2%, giữ vững điểm mua ở mức 44.30.

Cổ phiếu Nvidia và DaVita đang nằm trong danh sách IBD Leaderboard. DaVita là Cổ Phiếu Của Ngày của IBD vào thứ Ba.

JPMorgan và Ally tác động tiêu cực đến các tổ chức cho vay

JPMorgan và Goldman Sachs giảm lần lượt 5.2% và 4.4%. Cả hai đều giảm xuống dưới điểm mua và đường trung bình động MA 50 ngày. JPMorgan bị cảnh báo về thu nhập lãi thuần thấp hơn trong khi Goldman dự kiến doanh thu giao dịch yếu hơn.

Ally Financial cảnh báo về xu hướng tín dụng và thu nhập lãi thuần yếu hơn. Ally Financial giảm 17.6%. Điều này đã làm tăng thêm nỗi khổ của các tổ chức cho vay, đồng thời cũng tác động tiêu cực đến các đại lý ô tô như Carvana (CVNA) cũng như các nhà sản xuất ô tô như General Motors (GM).

Phó Chủ tịch Giám sát của Fed Michael Barr cho biết vào thứ Ba rằng các ngân hàng lớn nhất của Hoa Kỳ phải đối mặt với việc tăng yêu cầu vốn 9% như một phần của các thay đổi liên quan đến tiêu chuẩn toàn cầu Basel III. Nhưng mức tăng này, vốn cao hơn so với kế hoạch ban đầu, đã được dự đoán phần lớn.

Cổ phiếu Tesla

Cổ phiếu Tesla tăng 4.6% lên 226.17, vượt qua đường trung bình động MA 50 ngày.

Doanh số bán hàng hàng tuần mới nhất của Tesla tại Trung Quốc một lần nữa mạnh mẽ, chuyển sang tích cực so với đầu năm. Trong khi đó, Deutsche Bank đã khởi đầu cổ phiếu TSLA với điểm mua là 295.

Cổ phiếu giảm bớt mức tăng khi thị trường dao động. Cảnh báo của Ally Financial cũng có thể đã ảnh hưởng đến Tesla.

Cổ phiếu Tesla có điểm mua chính thức là 271. Các nhà đầu tư có thể sử dụng mức cao ngày 5 tháng 9 là 235 làm điểm mua sớm mới.

Điều cần làm bây giờ

Với đà tăng của thị trường chứng khoán vẫn đang gặp khó khăn, đây không phải là thời điểm tốt để mua mới.

Nhưng một số lượng lớn cổ phiếu trong nhiều ngành đang có tín hiệu mua hoặc gần đạt được vị trí tốt. Vì vậy, các nhà đầu tư cần theo dõi những cái tên đó và tiếp tục tham gia vào thị trường.

Nhà đầu tư tham khảo hộp Nhịp Đập Thị Trường để biết khi nào nên hành động.

Tham khảo Nhật Báo IBD, link gốc