Phân tích Doanh Nghiệp

DCM: Kỳ vọng hưởng lợi khi luật thuế VAT có hiệu lực từ năm 2025.

Việc giá nguyên liệu đầu vào giảm đang giúp một số ngành được hưởng lợi, trong đó có phân ure khi giá dầu hạ nhiệt. Đầu tháng 9, CTCK BSC vẫn duy trì sự lạc quan của mình giống như hồi tháng 6 về cổ phiếu DCM.

SSI (11.9.2024) đưa ra giá mục tiêu 39,000 (Trung Lập), dựa trên việc tăng 8% dự phóng LNST 2024 đạt 1,980 tỷ đồng (+82% yoy), và giữ nguyên dự phóng LNST 2025 đạt 1,850 tỷ đồng (-6%yoy).

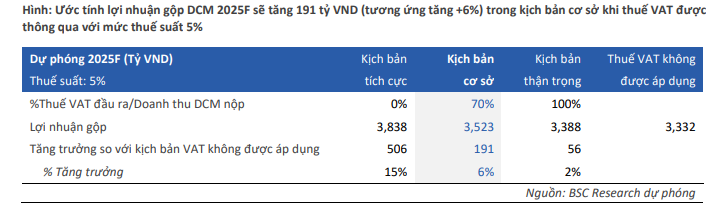

Tuy nhiên, trong trường hợp phân bón được chịu thuế VAT 5%. lợi nhuận ròng năm 2025 ước đạt gần 2,200 tỷ đồng (+22% yoy), và giá mục tiêu 1 năm sẽ là 43,500 đồng/cổ phiếu.

Theo đó, BSC (9.9.2024) duy trì giá mục tiêu 44,500 đồng (MUA), dựa trên việc tăng dự báo LNST 2024 lên 1,949 tỷ đồng (+76% yoy) từ trước đó là 1,621 tỷ, và đưa ra dự báo LNST 2025 lên 2,320 tỷ đồng (+23% yoy).

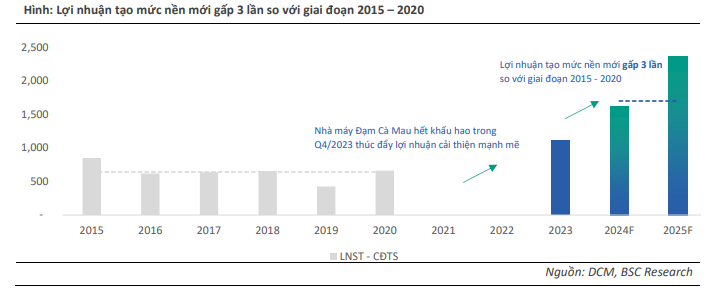

BSC ước tính lợi nhuận tạo mức nền mới gấp 3 lần so với giai đoạn 2015 – 2020, duy trì quanh ngưỡng 1,700 – 2,000 tỷ VND. Lợi nhuận của DCM đã tạo đáy trong năm 2023 và bước sang giai đoạn mới nhờ động lực đến từ: (1) Hết khấu hao nhà máy Đạm Cà Mau (giảm chi phí 900 tỷ) và (2) Hoàn thuế VAT từ năm 2025F giúp biên lợi nhuận của DCM cải thiện từ mức 15.7% lên lần lượt 21.3% và 24.7% trong năm 2024F – 2025F và tăng trưởng lợi nhuận ròng kép giai đoạn 2023F – 2025F đạt CAGR = 45%.

Động lực thúc đẩy DCM đến từ hai yếu tố (1) Hưởng lợi khi luật thuế GTGT có hiệu lực từ năm 2025 giúp lợi nhuận gộp của công ty tăng thêm 191 tỷ nếu như mặt hàng phân bón chịu thuế giá trị gia tăng 5% và (2) Hết khấu hao nhà máy giúp công ty hưởng lợi. Theo ước tính của BSC là 900 tỷ.

Trong khi đó, ACBS (31.7.2024) đưa ra giá mục tiêu 34,700 (Trung Lập) và HSC (31.7.2024, Update KQKD Q2) cũng giữ nguyên giá mục tiêu 40,600 đồng.

Sự thận trọng của ACBS dựa trên triển vọng giá ure trong thời gian tới. Theo World Bank (04/2024), giá phân Ure thế giới 2024 dự phóng giảm 2.2% yoy và giảm 7,.1% trong 2025 do nguồn cung hồi phục, công suất gia tăng từ các nhà máy mới và chi phí đầu vào giảm.

Bên cạnh đó, rủi ro Trung Quốc dỡ bỏ các hạn chế xuất khẩu phân bón + Ấn Độ lên kế hoạch sẽ ngừng nhập khẩu urê vào cuối năm 2025 cũng sẽ tác động tiêu cực lên giá ure

Trên đồ thị giá, DCM đang có RS (Sức Mạnh Giá Tương Đối) là 78 điểm, hoạt động khá tốt trên thị trường. Phiên giao dịch ngày 12 tháng 9, DCM tăng giá +1.34% với thanh khoản lớn để giành lại MA50 ngày, đồng thời breakout đường trendline giảm từ tháng 7.

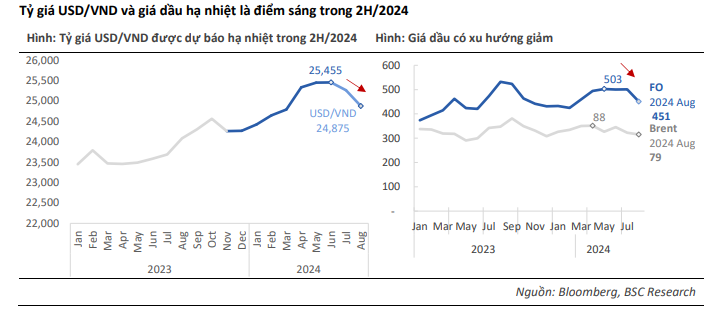

Giá dầu thô liên tục được giảm về đáy thấp nhất đầu năm

Dự báo nhu cầu tiêu thụ phân bón trong nước trong 2H/2024 sẽ tiếp tục cải thiện và kéo theo giá ure tăng trở lại: (i) nhu cầu chăm bón trong mùa vụ Hè Thu tại khu vực miền Trung và Đông Xuân tại khu vực phía Bắc (mùa vụ chính trong năm) và (ii) Giá phân bón đã giảm về mức thấp trong bối cảnh giá gạo neo ở mức cao sẽ kích thích nhu cầu sản xuất của người dân kéo theo nhu cầu phân bón tăng.

Trong khi đó, chi phí sản xuất của DCM sẽ giảm xuống khi giá dầu giảm về mức thấp nhất năm 2024.

Kỳ vọng luật thuế VAT được thông qua và có hiệu lực từ 2025 giúp tăng khả năng cạnh tranh với phân bón nhập khẩu.

Tại phiên họp Quốc hội thứ 7 vào tháng 6, việc đưa phân bón vào mặt hàng chịu thuế VAT được đồng tình nhưng chưa thống nhất ở mức 0% và 5%, và tác động lên giá phân bón trong nước.

Dự kiến Quốc Hội thứ 8 sẽ diễn ra vào tháng 10 và thị trường đang kỳ vọng vào câu chuyện luật thuế VAT được thông qua, để có hiệu lực vào đầu năm 2025.

Theo ước tính của BSC, lợi nhuận gộp của DCM sẽ tăng thêm 6% yoy, tương ứng 191 tỷ.