Phân tích Doanh Nghiệp

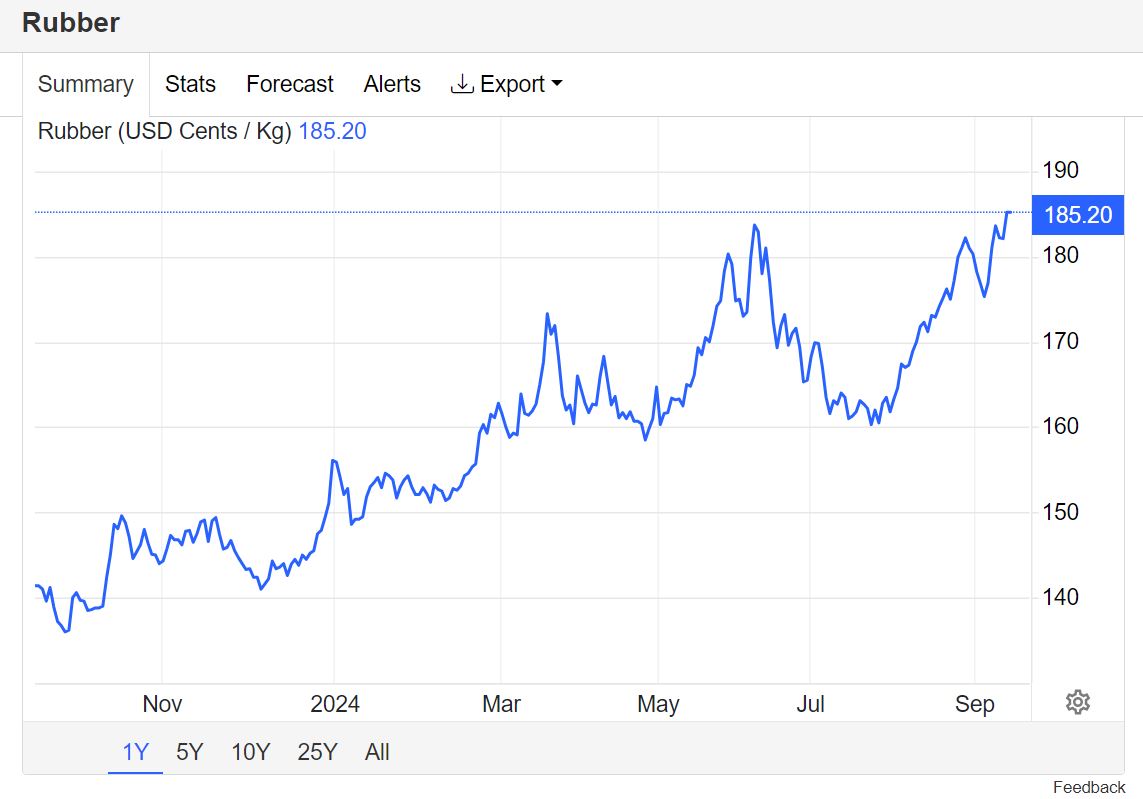

Giá cao su tăng vì cơn bão Yagi, GVR có hưởng lợi?

Không chỉ riêng Việt Nam, cơn bão Yagi cũng gây mưa và lũ lụt ở Thái Lan và Trung Quốc, làm dấy lên lo ngại về nguồn cung. Cần nhớ, top 3 quốc gia sản xuất cao su tự nhiên là Thái Lan, Indonesia và Bờ Biển Ngà chiếm khoảng 64% tổng sản lượng sản xuất cao su tự nhiên thế giới năm 2022.

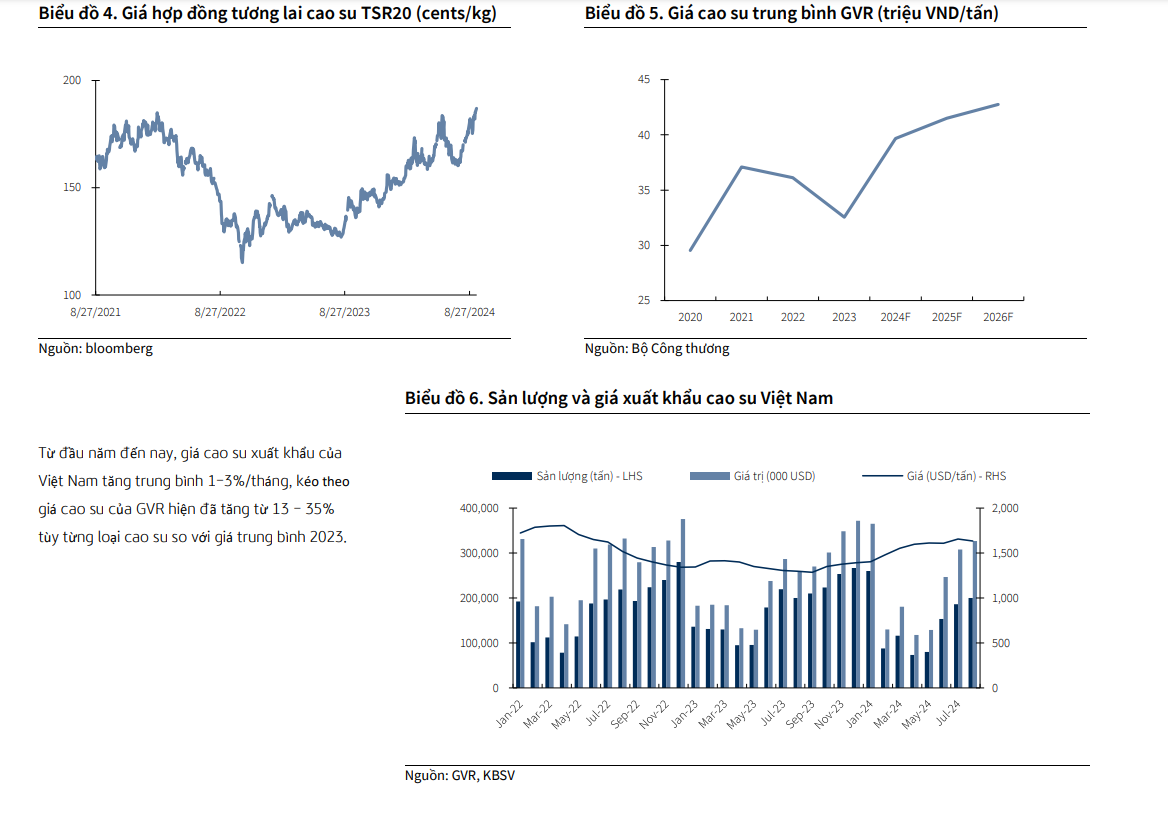

Giá cao su kỳ hạn tăng lên gần 184 cent Mỹ/kg, mức cao nhất kể từ đầu tháng 6, do lo ngại về nguồn cung gia tăng ở các khu vực sản xuất chính của Đông Nam Á. Mưa lớn, do siêu bão Yagi gây ra, dự kiến sẽ tiếp tục ở miền bắc Thái Lan và cả vùng đông bắc, trong khi miền bắc Việt Nam, Hải Nam của Trung Quốc và Philippines cũng bị ảnh hưởng, có khả năng làm gián đoạn sản xuất cao su.

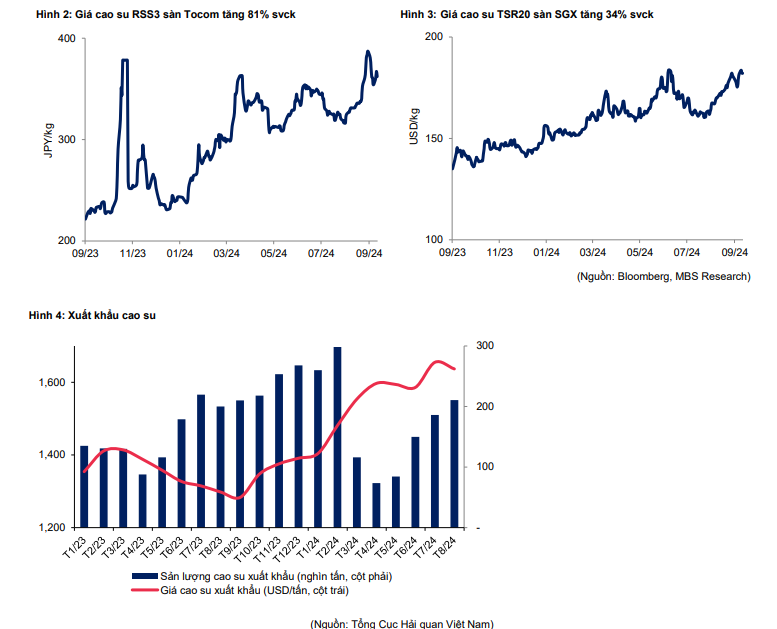

Trong khi đó, triển vọng nhu cầu vẫn ảm đạm khi Trung Quốc, nhà nhập khẩu lớn nhất thế giới, tiếp tục báo cáo dữ liệu kinh tế yếu, gây bất ổn cho nhu cầu tương lai. Trung Quốc tiêu thụ hơn 40% sản lượng toàn cầu. Việt Nam xuất 70% sang Trung Quốc.

Trong đánh giá mới nhất, KBSV (15.9.2024) khuyến nghị MUA đối với cổ phiếu GVR, mức giá mục tiêu 40,200 VND/cp, dựa trên việc tăng +17% và +10% LNST-CĐTS năm 2024 và năm 2025 lên lần lượt 3,426 tỷ (+77% yoy) và 4,207 tỷ (+23% yoy). KBSV đang trở thành người lạc quan nhất về GVR trong 3 tháng gần nhất.

Động lực của GVR dựa trên 1)Giá/ sản lượng cao su 2024 tăng 17%/-4% yoy và 2)NTC cho thuê 20 ha 2024. Giá cao su tự nhiên dự kiến duy trì đà tăng từ nay đến cuối năm và vẫn sẽ ở mức cao từ nay đến 2027 do nguồn cung cao su thế giới dự báo tiếp tục thiếu hụt trong 3 năm tới.

Quỹ đất cao su chuyển đổi lớn đảm bảo tiềm năng tăng trưởng cho GVR trong dài hạn. Tiềm năng chuyển đổi 21,000 ha đất cao su của GVR trở nên rõ ràng hơn sau khi quy hoạch các tỉnh Tây Ninh, BRVT, Bình Dương và Bình Phước được thông qua, đảm bảo dòng tiền từ đền bù và cho thuê KCN cho

GVR trong nhiều năm tới.

CTCK MBS (11/9/2024) đưa ra giá mục tiêu 34,300 đồng (Trung Lập), dựa trên kỳ vọng LNST năm 2024 đạt 3,610 tỷ đồng (+37.6% yoy), và LNST năm 2025 đạt 3,296 tỷ (-8.7% yoy) và LNST năm 2026 đạt 3,552 tỷ (+8% yoy).

Nhìn chung, MBS không lạc quan hơn so với các kỳ vọng hồi tháng 6 của các CTCK khác.

SSI (28/6/2024) đưa ra giá mục tiêu 36,100 đồng (Trung Lập), dựa trên dự phóng LNST 2024 đạt 3,700 tỷ (+11.4% yoy) và LNST năm 2025 tăng 50%.

KBSV (19.6.2024) đưa ra giá mục tiêu 38,800 đồng (MUA), dựa trên kỳ vọng LNST-CĐTS 2024 đạt 2,927 tỷ (+13% yoy) và LNST-CĐTS năm 2025 đạt 3,818 tỷ (+30% yoy)

Trên đồ thị giá, cổ phiếu GVR có sức mạnh giá tương đối (RS) là 84, nằm trong số các cổ phiếu hoạt động vượt trội trên thị trường. GVR đang cố gằng dao động tích lũy quanh MA50 ngày và giữ trên đường này để hình thành phần bên phải nền giá. Do đó, Elibook Team đưa cổ phiếu này trở lại danh sách Leader Board. Chi tiết tín hiệu giao dịch có trong room Elibook Trader (zalo 0977.697.420).

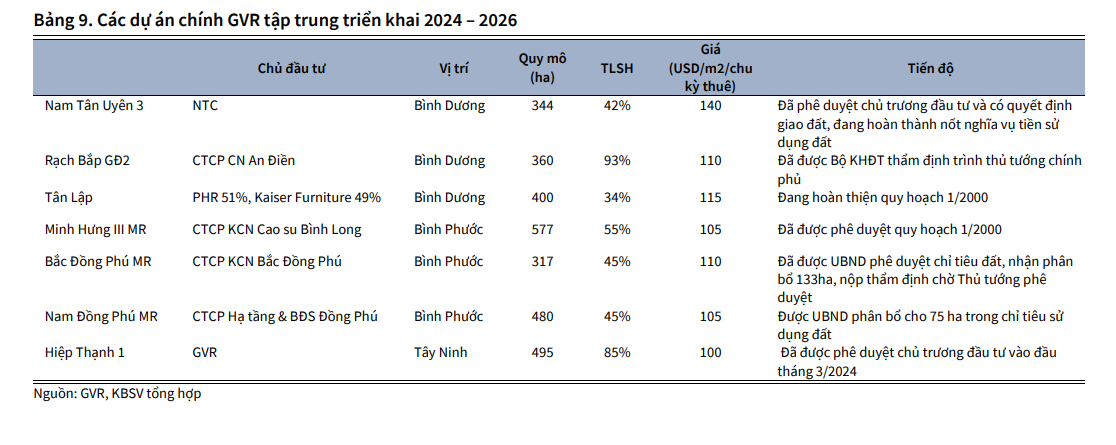

Giá cao su tăng sẽ thúc đẩy lợi nhuận từ mảng cao su của GVR (thường chiếm 80% doanh thu và 70% lợi nhuận gộp), tuy nhiên phần lớn giá trị của doanh nghiệp này sẽ đến từ việc chuyển đổi đất cao su sang KCN (23,000 ha). Động lực đến từ việc mở pháp lý cho các KCN như Hiệp Thành 1, Nam Tân Uyên 3, Bắc Đồng Phú và Nam Đồng Phú mở rộng của DPR.

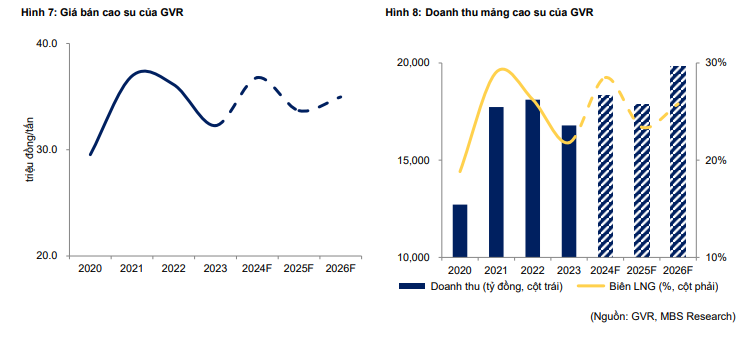

MBS dự phóng giá cao su năm 2024 tăng 14% yoy, giúp doanh thu tăng 9% yoy và LNTT tăng +40% yoy

Mặc dù giá cao su tăng mạnh nhưng dự báo sẽ điều chỉnh giảm nhẹ từ nay tới cuối năm do bước vào vụ thu hoạch diễn ra vào tháng 10-11 và người trồng tích cực bón phân để thúc đẩy cây ra mủ.

MBS dự báo năm 2024, giá cao su bình quân của GVR sẽ tăng trưởng khoảng 14% YOY lên 36.8 triệu đồng/tấn, sản lượng tiêu thụ cao su đạt khoảng 500,000 tấn. Qua đó, doanh thu cao su đạt 18,347 tỷ đồng (+9% yoy), biên LNG đạt 29% tăng +7 điểm %.

Năm 2025-26, giá cao su tăng trưởng -8%/+4% yoy, doanh thu đạt 17,840 tỷ đồng (-3% yoy)/ 19,802 tỷ đồng (+11% yoy) và biên LNG đạt 23% (-5 điểm %)/26% (+2% điểm %).

Nhờ đó, LNTT có thể đạt 5,564/4,474/4,966 tỷ đồng (+40%/-20%/+12% yoy) lần lượt trong các năm 2024 đến 2026

Giá cao su vẫn sẽ ở mức cao do nguồn cung thiếu hụt và nhu cầu tăng cao

KBSV cho rằng giá cao su tự nhiên dự kiến duy trì đà tăng từ nay đến cuối năm và vẫn sẽ ở mức cao từ nay đến 2027 do nguồn cung cao su thế giới dự báo tiếp tục thiếu hụt trong 3 năm tới.

Nguồn cung thiếu hụt

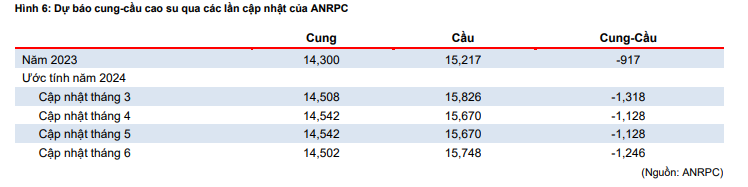

Hiệp hội các quốc gia sản xuất cao su thiên nhiên (ANRPC) tiếp tục nâng dự báo thiếu hụt nguồn cung cao su tự nhiên trong năm nay và cảnh báo tình trạng này có thể kéo dài đến năm 2028.

ANRPC tiếp tục hạ dự báo nguồn cung cao su tự nhiên năm 2024 từ 14.54 triệu/tấn xuống 14.50 triệu/tấn do tác động của (1) điều kiện khí hậu kém thuận lợi trong giai đoạn pha El Nino chuyển sang pha La Nina (2) bệnh rụng lá lan rộng tác động tiêu cực đến sản lượng và chất lượng cao su (3) người dân trồng cao su tại nhiều nước như Thái Lan, Indonesia và Malaysia chưa sẵn sàng mở rộng diện tích vùng trồng trở lại.

Tình trạng này sẽ kéo dài tới năm 2028 với mức thiếu hụt vào khoảng 600-800 nghìn tấn/năm. Bên cạnh đó, xu hướng chuyển đổi đất cao su sẽ hỗ trợ tích cực cho giá cao su. Các quốc gia có nguồn cung cao su lớn đã có chính sách hạn chế sản lượng; hợp tác quản lý nguồn cung giữa các quốc gia để cân đối với thị trường.

Thái Lan (chiếm 33% sản lượng thế giới) cắt giảm diện tích đất trồng cao su trong 20 năm tới. Indonesia – đứng thứ 2 về xuất khẩu cao su trên thế giới – có xu hướng chuyển đổi đất trồng cao su sang trồng dầu cọ và các loại nông sản khác có giá trị kinh tế cao hơn.

Việt Nam chuyển đổi đất cao su sang đất KCN, điển hình như GVR đã được phê duyệt chuyển đổi hơn 23,000 ha đất, PHR định hướng chuyển đổi 10,869 ha đất, DPR chuyển đổi 1,621 ha đất,….bởi cho thuê đất KCN đem lại hiệu quả kinh tế cao hơn trồng cao su

Nhu cầu tăng cao

ANRPC cũng điều chỉnh tăng dự báo nhu cầu cao su toàn cầu trong năm nay từ 15.67 triệu tấn lên 15.75 triệu tấn với kỳ vọng nhu cầu tiêu thụ của Trung Quốc dần phục hồi bởi chính phủ nước này đang thực hiện nhiều chính sách hỗ trợ tăng trưởng kinh tế

Tiềm năng phát triển BĐS KCN lớn

MBS dự báo diện tích cho thuê năm 2024 đạt 26 ha từ các KCN hiện hữu.

Năm 2025-26, diện tích cho thuê đạt 45 ha/78 ha, chủ yếu từ các KCN mới như KCN NTU 3 và KCN Hiệp Thành. LNTT mảng KCN đạt 1,048/1,112/1,139 tỷ đồng (+3%/6%/2% svck) trong các năm 2024-2026

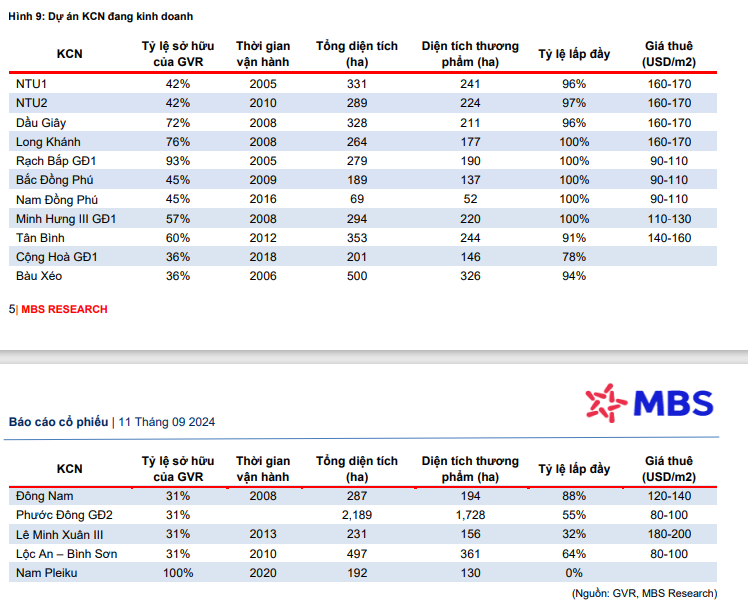

GVR đang vận hành 16 KCN tại Việt Nam với tổng diện tích đất hơn 6,500 ha, diện tích đất thương phẩm hơn 4,700 ha. Tính tới cuối năm 2023, diện tích đất thương phẩm còn lại là hơn 1,260 ha, tỷ lệ lấp đầy trung bình đạt 73%.

Phần lớn các dự án này đều đã lấp đầy, diện tích đất thương phẩm còn lại tập trung tại dự án KCN Cộng Hoà GĐ1, KCN Bàu Xéo, KCN Đông Nam, KCN Phước Đông GĐ2, KCN Lê Minh Xuân III, KCN Lộc An – Bình Sơn và KCN Nam Pleiku.

Các KCN mới đang dần được tháo gỡ pháp lý:

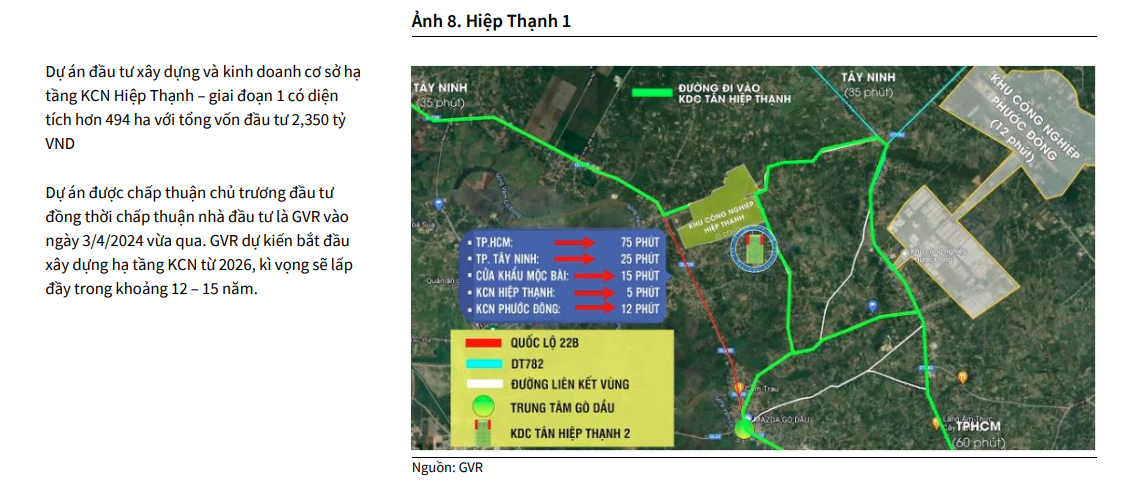

✓ KCN Hiệp Thạnh (Tây Ninh) có diện tích 495 ha, vốn đầu tư là 2,350 tỷ đồng. Dự án đã được Thủ tướng chấp thuận chủ trương đầu tư vào T3/24 vừa qua.

Theo BLĐ chia sẻ, công ty sẽ bắt đầu triển khai xây dựng hạ tầng KCN từ năm 2026. Do vị trí không thuận lợi cách xa trung tâm kinh tế nên chúng tôi kỳ vọng dự án sẽ lấp đầy trong 15 năm lâu hơn trung bình các KCN khác (khoảng 7-10 năm), dự kiến đem lại dòng tiền từ năm 2026.

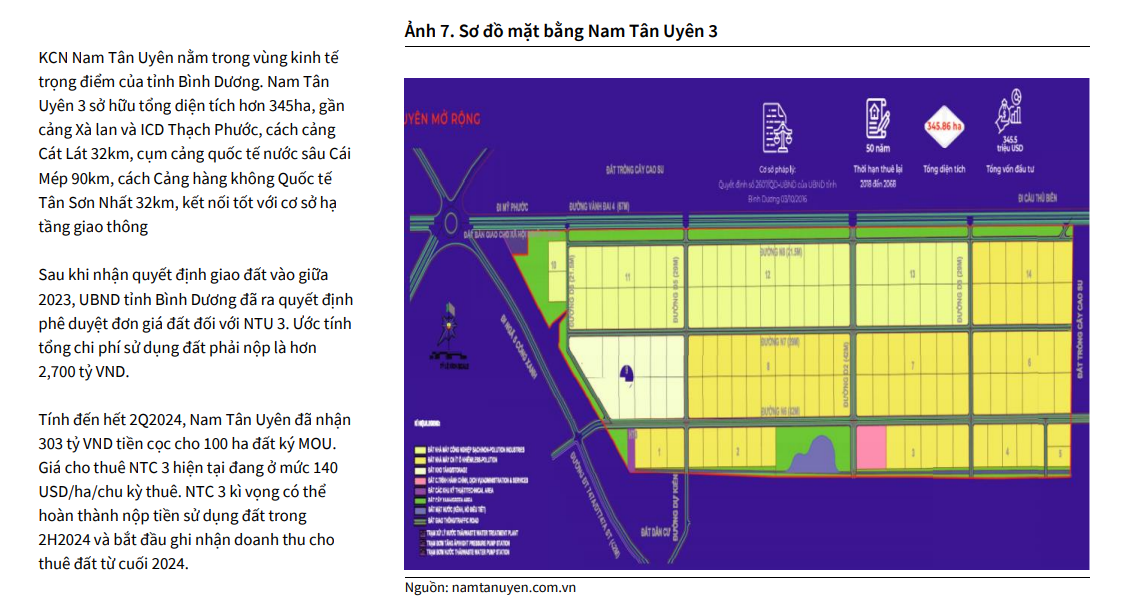

✓ KCN NTU 3 (Bình Dương) có diện tích quy hoạch 345 ha, diện tích đất thương phẩm 254 ha. Cuối T6/24, tỉnh UBND Bình Dương đã phê duyệt giá tính tiền sử dụng đất của dự án.

Công ty có kế hoạch cho thuê 90 ha trong năm nay. Giá cho thuê khoảng 125-130 USD/m2, biên LNG khoảng 60%, thấp hơn so với KCN NTU 1&2.

KBSV kỳ vọng sẽ cho thuê được 20 ha trong năm nay.

✓ KCN Bắc Đồng Phú mở rộng và KCN Nam Đồng Phú mở rộng (Bình Phước): Đây là hai dự án đang trong quá trình hoàn thiện thủ tục pháp lý.

Đối với dự án KCN Bắc Đồng Phú mở rộng, theo BLĐ công ty chia sẻ, dự án đã nhận được chỉ tiêu phân bổ đất của tỉnh trong năm 2024- 25, đây là nội dung pháp lý cuối cùng để hoàn thiện hồ sơ thẩm định trình Thủ tướng phê duyệt.

Đối với dự án KCN Nam Đồng Phú mở rộng, dự án chưa đảm bảo vốn đầu tư tối thiểu để được giao dự án. Năm 2024, công ty sẽ huy động vốn từ cổ đông, trong đó DPR góp khoảng 130 tỷ đồng và NTC góp 112 tỷ đồng.

✓ KCN Minh Hưng 3 GĐ2 (Bình Phước) có diện tích quy hoạch 578 ha, diện tích đất thương phẩm 439 ha. Dự án đã được phê duyệt quy hoạch 1/2000 từ năm 2022. Dự án đang vướng mắc pháp lý liên quan đến tình trạng sử dụng đất của dự án và chưa đáp ứng điều kiện về vốn để được giao, cho thuê và kinh doanh dự án.

✓ Ngoài ra, dự án KCN Rạch Bắp GĐ 2 (360 ha) và KCN Cộng Hoà GĐ2 (190 ha) đang trong giai đoạn nghiên cứu, chuẩn bị hồ sơ pháp lý.