Phân tích Doanh Nghiệp

HPG: Liệu giá thép xây dựng có tạo đáy trong quý 4?

Rủi ro lớn nhất hiện nay của nhóm ngành thép nói chung là áp lực bán hạ giá từ hàng Trung Quốc. Giá thép liên tục giảm cho đến nay và khi nào ngừng giảm là câu hỏi được nhiều nhà đầu tư quan tâm. Các CTCK có những kỳ vọng khác nhau, trong đó, MBS đang là người lạc quan nhất.

MBS (13.9.2024) đưa ra giá mục tiêu đối với cổ phiếu HPG là 33,500 đồng (Khả Quan), dựa trên dự phóng LNST năm 2024 đạt 11,864 tỷ (+74% yoy), và LNST năm 2025 đạt 18,035 tỷ (51% yoy), LNST năm 2026 đạt 23,557 tỷ (+31.2% yoy). Thị trường đang kỳ vọng HPG bước vào chu kỳ tăng trưởng mới sau khi Dung Quất 2 hoàn thành. Trong đó, quý 1.2025, sản lượng HRC sẽ vào khoảng 1.5 triệu tấn.

MBS ước tính lượng sản lượng thép xây dựng của HPG trong năm 2024 là 8.3 triệu tấn (+8% yoy) và sau đó tăng +3% vào năm 2025.

Về giá thép, MBS lạc quan quan dự báo giá thép có thể tạo đáy trong quý 4 và có thể đạt trung bình 571 USD/tấn (+4% yoy). Sau đó, tăng +7% và +8% trong năm 2025 và 2026.

KBSV (6/9/2024) khuyến nghị MUA với HPG, giá mục tiêu 31,000 VND/cổ phiếu. KBSV tăng 5% dự phóng LNST-CĐTS năm 2024 đạt 10,778 tỷ (+43% yoy), nhưng giảm nhẹ -3% dự phóng LNST-CĐTS năm 2025 đạt 13,477 tỷ (+25% yoy). Ước tính lợi nhuận của KBSV thấp hơn khoảng 10% so mức đồng thuận chung trên thị trường. Điều này là do KBSV dự phóng biên lợi nhuân gộp thấp hơn, lần lượt là 12.6%/14.8% trong 2024/2025.

KBSV dự phóng sản lượng tiêu thụ của HPG đã có sự dịch chuyển, tập trung hơn về thị trường nội địa sau giai đoạn xuất khẩu thăng hoa (xuất khẩu HRC lũy kế 7 tháng đầu năm

chiếm 32% tổng sản lượng tiêu thụ, so với 42% của 2023).

Kỳ vọng sản lượng tiêu thụ nội địa trong 2H2024 và 2025 sẽ tiếp tục gia tăng nhờ (1) nhu cầu tiêu thụ gia tăng trong mùa xây dựng cuối năm và (2) thị trường Bất động sản dân

dụng hồi phục. KBSV ước tính tổng sản lượng tiêu thụ thép xây dựng, HRC của HPG đạt 7.8/9.1 triệu tấn trong 2024/2025, tăng 20%/15% so với cùng kỳ.

Về giá thép xây dựng, KBSV thận trọng hơn với dự báo giá thép năm 2024 giảm -1% và sang năm 2024 chỉ tăng nhẹ +1%.

Về Dung Quất 2, KBSV kỳ vọng lượng HRC vào quý 1.2025 là vào khoảng 1.1 triệu tấn (thấp hơn dự báo của MBS).

VDSC (29/8/2024), cũng có góc nhìn lạc quan về triển vọng dài hạn của HPG, với giá mục tiêu 34,000 đồng. LNST trong 2H2024 có thể đạt đạt 5,800 tỷ đồng (+16%YoY, -6%HoH); và cho cả năm 2024, VDSC duy trì dự phóng LNST của HPG đạt 12 nghìn tỷ đồng (+77%YoY). EPS tương ứng là 1,775 đồng.

Dự báo trong nửa cuối 2024 (2H2024), thị trường nội địa sẽ tiếp tục duy trì đà phục hồi và hỗ trợ cho sản lượng bán hàng của doanh nghiệp. Với rủi ro từ thị trường xuất khẩu (chủ yếu cho sản phẩm HRC), HPG có thể chủ động chuyển đơn hàng sang các phục vụ nhu cầu của công ty tôn mạ nội địa.

Với dự án Dung Quất 02, tiến độ xây dựng của dự án đang phù hợp kì vọng, qua đó nhà máy có thể bắt đầu đưa ra sản phẩm thương mại để ghi nhận doanh thu trong quý 1/2025. VDSC duy trì kỳ vọng nhà máy có thể vận hành với hiệu suất tương đối cao trong năm 2025 (80% cho giai đoạn 01, tương đương 2.2 triệu tấn), hỗ trợ phần nhiều từ thị trường nội địa (đặc biệt khi Bộ Công thương có những động thái để bảo vệ nền sản xuất thép trong nước).

Nhìn chung, các CTCK bắt đầu có sự thân trọng hơn so với hồi tháng 6 và tháng 7, với HSC là người lạc quan nhất khi đưa ra mục tiêu giá 38,600 đồng cho cổ phiếu HPG (MUA)

SSI (2.8.2024). Duy trì mục tiêu giá 31,400 (điều chỉnh sau chi trả cổ tức 10% cổ phiếu) (hạ khuyến nghị xuống Khả Quan), dựa trên kỳ vọng LNST 2024 đạt 12,800 tỷ (+86.6% yoy).

Elibook Team đã loại HPG ra khỏi danh sách Leader Board, khi RS (Sức Mạnh Giá Tương Đối) của cổ phiếu này cho thấy hoạt động kém, với chỉ 26 điểm. Cổ phiếu đang ở trong xu hướng giảm về đáy thấp nhất 5 tháng qua và nằm dưới các đường trung bình di động quan trọng là MA50 ngày và MA200 ngày.

Khảo sát vào chiều 13h30 (giờ Việt Nam) ngày 13/9, giá thép thanh tương lai trên sàn giao dịch Thượng Hải tăng 2,33% lên 3.080 nhân dân tệ/tấn. Trong khi đó, khảo sát tại SteelOnline.vn, giá thép CB240 và D10 CB300 trên thị trường nội địa không thay đổi so với ngày hôm trước, với giá hai loại thép này dao động quanh mức 13,000 – 14,000 đồng/kg.

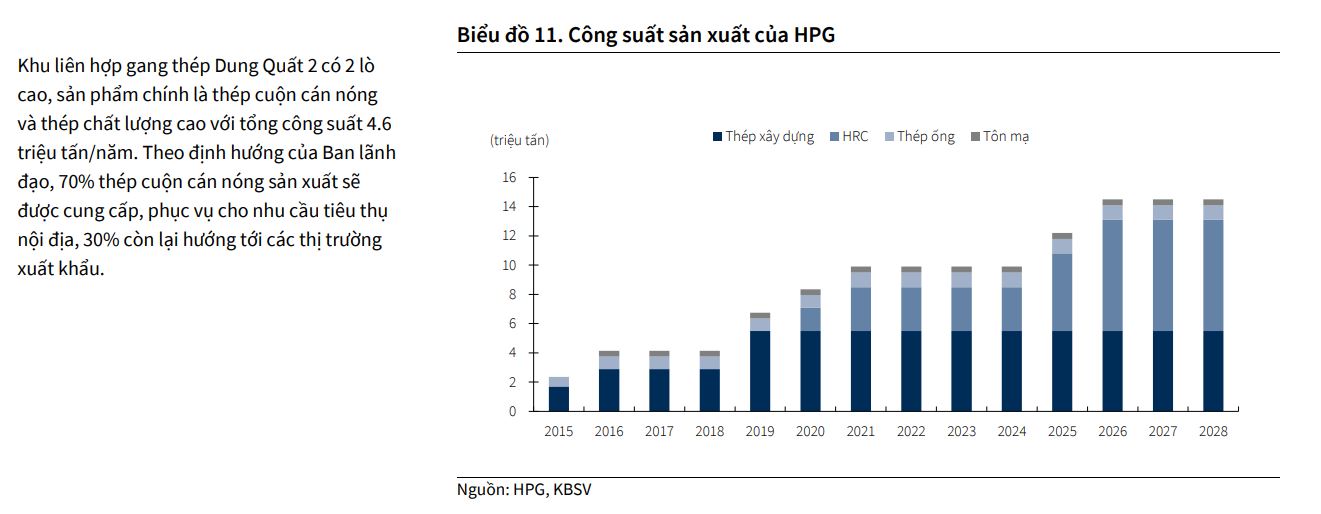

Việc áp dụng thuế CBPG và Dung Quất 2 (DQ2) đi vào hoạt động là động lực mạnh mẽ cho tăng trưởng lợi nhuận ròng trong 2024-26F.

Thép xây dựng: Sản lượng và giá phục hồi từ nền thấp trong năm 2024, giai đoạn tăng trưởng có thể bắt đầu từ năm 2025

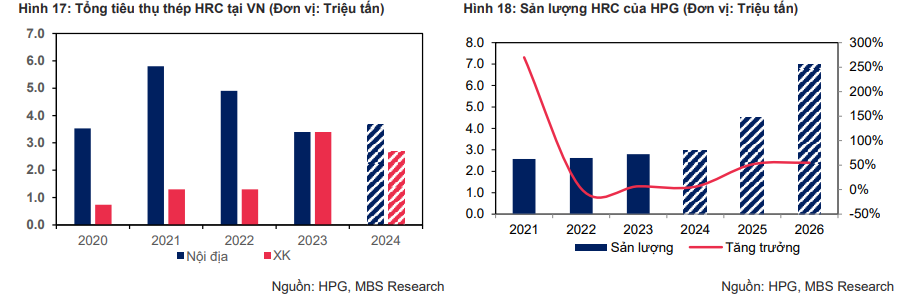

Sản lượng có thể tăng trưởng 8%/3% trong 2024-25 và duy trì trong 2026 . Theo VSA, sự phục hồi của nhu cầu nội địa sẽ là điểm sáng cho ngành thép trong năm 2024. Tổng sản lượng dự kiến sẽ đạt 8.3 triệu tấn (+8% svck) nhờ vào những tín hiệu tích cực từ hai ngành tiêu thụ thép xây dựng chính là Xây dựng (66%) và đầu tư công (14%):

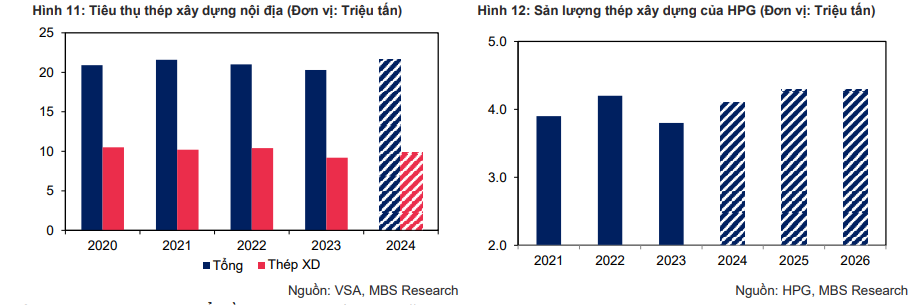

Với tín hiệu phục hồi của thị trường bất động sản và đầu tư công, tiêu thụ thép xây dựng được dự báo tăng 8% lên gần 4.1 triệu tấn trong năm 2024. MBS dự phóng sản lượng thép xây dựng có thể đạt mức tăng trưởng 3% svck và đạt 4.2 triệu tấn trong 2025.

Trong 2026, dự phóng sản lượng thép xây dựng có thể duy trì nền cao nhờ nhu cầu tích cực

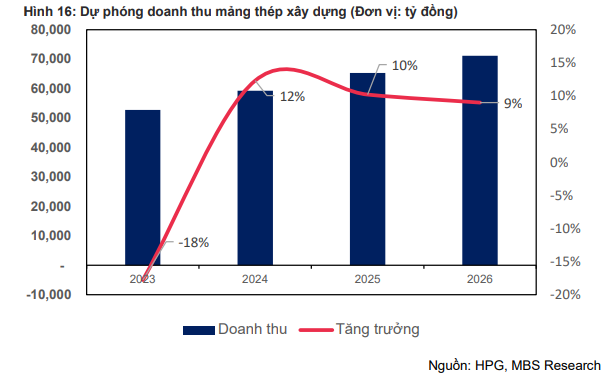

Giá thép xây dựng có thể hồi phục nhẹ 4% trong năm 2024. Trong giai đoạn 2025 – 2026, giá dự kiến tăng 7% – 8% svck.

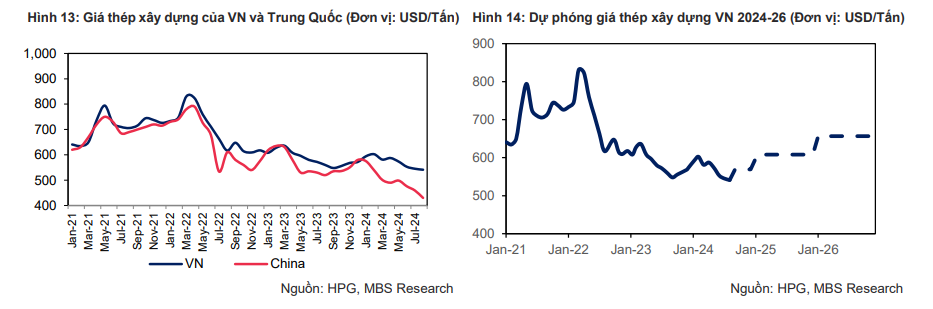

Dự báo thép xây dựng Việt Nam sẽ tăng trưởng tích cực từ Q4/2024 khi áp lực từ thép Trung Quốc được giảm thiểu. Theo ước tính của MBS, giá thép xây dựng có thể đạt trung bình 571 USD/tấn (+4% svck) do áp lực từ thép Trung Quốc trong 6T/2024.

Trong giai đoạn 2025 – 2026, MBS kỳ vọng giá thép xây dựng có thể tăng 7% và 8% để đạt 608 USD và 657 USD/tấn.

Từ đó MBS ước tính doanh thu năm 2024 từ thép xây dựng sẽ đạt 59,243 tỷ đồng (+12% yoy), được thúc đẩy bởi sự phục hồi của sản lượng (+8% yoy) và giá (+4% svck). Trong giai đoạn 2025-2026, doanh thu có thể tăng 10% và 9% yoy, nhờ vào sự tăng giá thép xây dựng và sản lượng đạt mức cao

Về HRC: Sản lượng dự kiến tăng 6% yoy và giá giảm 7% năm 2024. Trong 2025-26, sản lượng và giá có thể tăng mạnh nhờ vào Dung Quất 2.

MBS kỳ vọng sản lượng HRC sẽ tăng 6% yoy năm 2024, và trong giai đoạn 2025-2026, sản lượng có thể tăng 51%/55% nhờ chiếm được thị phần nội địa và sự đóng góp từ Dung Quất 2.

Thuế CBPG của Việt Nam là yếu tố then chốt để giành được thị phần nội địa sau khi DQ2 hoàn thành. Vào tháng 7/2024, Bộ Công Thương đã ban hành Quyết định số 1985/QĐ-BCT về việc điều tra và áp dụng biện pháp CBPG đối với một số sản phẩm thép HRC Ấn Độ và Trung Quốc.

Thuế dự kiến sẽ dao động từ 27%-35% cho từng loại sản phẩm. MBS dự phóng khả năng áp dụng thuế CBPG vì trong 6T/2024, thị phần trong nước đã bị lấn át bởi sản phẩm giá

rẻ từ Ấn Độ và Trung Quốc.

Thị phần của các công ty nội địa giảm từ 43% năm 2023 xuống còn 33%. Khoảng cách giá đã tăng lên 80 USD/tấn (so với mức trung bình 50 USD năm 2023), dẫn đến sự áp đảo của sản phẩm nhập khẩu.

MBS dự báo DQ2 sẽ đi vào vận hành từ nửa đầu năm 2025, mang lại tiềm năng tăng trưởng dài hạn cho HPG. Thị trường nội địa vẫn còn nhiều dư địa để phát triển khi có thể cạnh tranh với thép Trung Quốc.

Các thị trường xuất khẩu chính như ASEAN hoặc EU đang duy trì mức tăng trưởng cao, khoảng 6% yoy, đây là những yếu tố tích cực cho tiêu thụ HRC.

MBS kỳ vọng Dung Quất 2 sẽ đi vào hoạt động từ Q2/2025 và có thể đóng góp 1.5 triệu tấn HRC ngay trong năm đầu tiên vận hành, tổng sản lượng HRC sẽ tăng 51% yoy. Đến năm 2026, kỳ vọng Dung Quất 2 có thể đóng góp gần 4 triệu tấn và tổng sản lượng HRC sẽ tăng 55% yoy

Giá HRC dự kiến giảm 7% yoy trong năm 2024 do áp lực từ Trung Quốc; trong giai đoạn 2025-2026, giá sẽ tăng trưởng 6% và 8% yoy

Trong nửa cuối 2024 (2H2024), VDSC kỳ vọng thị trường nội địa sẽ tiếp tục duy trì đà phục hồi và hỗ trợ cho sản lượng bán hàng của doanh nghiệp, khi hoạt động xây dựng được đẩy mạnh (thị trường bất động sản phục hồi rõ nét hơn) cùng với mua cao điểm xây dựng trong quý 4.

Với thị trường xuất khẩu (chủ yếu cho sản phẩm HRC), mặc dù thị trường lớn là Châu Âu tiến hành điều tra chống bán phá giá HRC có nguồn gốc từ thị trường Việt Nam, VDSC cho rằng HPG sẽ chủ động chuyển đơn hàng sang các phục vụ nhu cầu của công ty tôn mạ nội địa. Qua đó sản lượng bán hàng của HPG trong 2H2024 có thể đạt 4.5 triệu tấn (+7%YoY, +6%HoH), đóng góp phần lớn bởi 2.4 triệu tấn thép xây dựng (+13%YoY) và 1.5 triệu tấn HRC (tương đương cùng kỳ năm 2023).

Tuy giá bán trung bình dự kiến giảm 10% so với nửa đầu năm (ảnh hưởng từ Trung Quốc – thị trường sản xuất chính – đẩy mạnh xuất khẩu sang các quốc gia), giá nguyên liệu chính có mức giảm tương ứng, giúp HPG duy trì biên GPM ở mức 13% (tương đương nửa đầu 2024).

Doanh thu và lợi nhuận gộp của HPG có thể lần lượt đạt 67,800tỷ đồng (+8%YoY) và 8,800 tỷ đồng (+10%YoY).

Về mặt lợi nhuận, LNST trong 2H2024 có thể đạt đạt 5,800 tỷ đồng (+16%YoY, -6%HoH); và cho cả năm 2024, VDSC duy trì dự phóng LNST của HPG đạt 12 nghìn tỷ đồng (+77%YoY). EPS tương ứng là 1,775 đồng.

KBSV dự phóng sản lượng tiêu thụ của HPG đã có sự dịch chuyển, tập trung hơn về thị trường nội địa sau giai đoạn xuất khẩu thăng hoa (xuất khẩu HRC lũy kế 7 tháng đầu năm

chiếm 32% tổng sản lượng tiêu thụ, so với 42% của 2023).

Kỳ vọng sản lượng tiêu thụ nội địa trong 2H2024 và 2025 sẽ tiếp tục gia tăng nhờ (1) nhu cầu tiêu thụ gia tăng trong mùa xây dựng cuối năm và (2) thị trường Bất động sản dân

dụng hồi phục. KBSV ước tính tổng sản lượng tiêu thụ thép xây dựng, HRC của HPG đạt 7.8/9.1 triệu tấn trong 2024/2025, tăng 20%/15% so với cùng kỳ

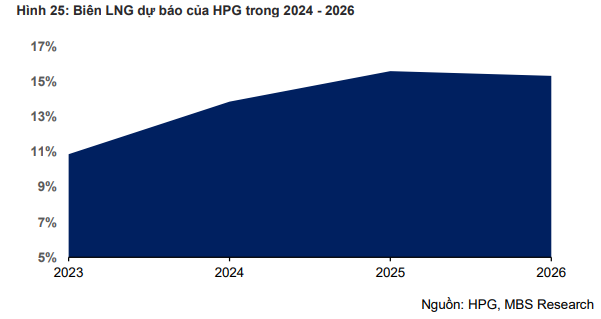

Biên LNG dự kiến cải thiện trong năm 2024 do giá nguyên vật liệu giảm.

Trong 2025-2026, MBS ước tính sự tăng giá giúp cải thiện biên LNG lên 15.6% và 15.5%, sau khi đạt 13.9% trong năm 2024

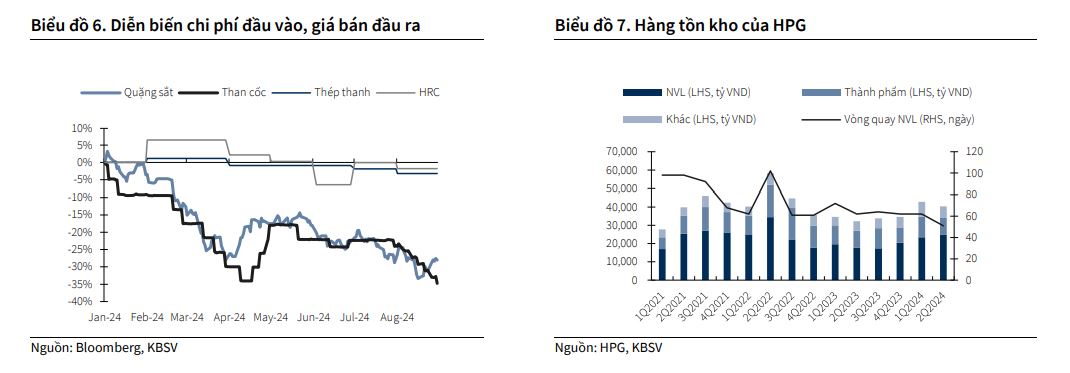

Giá quặng dự kiến đạt 117 USD/tấn (-4% svck) vào 2024. Đến năm 2025, giá quặng có thể tăng 2% svck, đạt 121 USD/tấn và giữ mức cao trong năm 2026.

Giá than dự báo giảm còn 300 USD/tấn (-7% svck) và 340 USD/tấn (+5% svck) trong năm 2024 và 2025. Trong năm 2026, dự báo giá quặng có thể giữ ổn định và giá than có thể tăng 3% so với cùng kỳ năm trước, đạt 314 USD/tấn

Trong khi đó, KBSV ước tính biên lãi gộp đạt 12.6%/14.8% trong 2024/2025. Biên lãi gộp của HPG trong 3Q2024 có thể giảm nhẹ do phát sinh chi phí dự phòng hàng tồn kho khi giá quặng sắt, than cốc giảm 8%/16% từ đầu 3Q2024 tới nay. Tuynhiên, trong trung hạn, giá bán giảm chậm hơn giá nguyên vật liệu sẽ giúp HPG duy trì biên lãi gộp ở mức cao

Cập nhật nhà máy Dung Quất 02 – kì vọng hoạt động hiệu quả trong năm 2025

Theo thông tin từ Hòa Phát, dự án Dung Quất 2 (DQ02) đã hoàn thành 80% tiến độ phân kỳ 1, dự kiến sẽ hoàn thành lắp đặt thiết bị dây chuyền sản xuất thép cuộn cán nóng vào giữa tháng 9/2024, và sẽ có sản phẩm chạy thử nóng đầu tiên vào cuối năm 2024. VDSC cho rằng tiến độ xây dựng của dự án đang phù hợp kì vọng, qua đó DQ02 có thể bắt đầu đưa ra sản phẩm thương mại để ghi nhận doanh thu trong quý 1/2025.

Đối với thị trường tiêu thụ của DQ02, thị trường xuất khẩu trở nên khó khăn hơn trong giai đoạn 2024-2025, khi các nước (EU, Ấn Độ,…) đang duy trì xu hướng điều tra chống bán phá giá với các sản phẩm thép nhập khẩu nhằm bảo vệ nền sản xuất nội địa.

Tuy nhiên, điểm sáng với thị trường tiêu thụ Việt Nam ngoài sản lượng vẫn đang ở mức cao, còn đến từ việc Bộ Công Thương (BCT) đã có những quyết định để bảo vệ nền sản xuất thép trong nước.

Trong tháng 7, BCT đã ra quyết định số 1985/QĐ-BCT về việc điều tra áp dụng biện pháp chống bán phá giá với các sản phẩm thép cán nóng (HRC) có xuất xứ từ Trung Quốc (TQ) và Ấn Độ; biên độ phá giá đang được xác định đối với thép cán nóng TQ là 27.8% và thép Ấn Độ là 22.3%.

Với sức ép từ HRC nhập khẩu từ TQ, BCT sẽ có biện pháp áp thuế chống bán phá giá (Thời gian điều tra kéo dài tối đa 12 tháng) với các công ty sản xuất có dấu hiệu bán phá giá, qua đó đảm bảo khả năng cạnh tranh của các công ty sản xuất trong nước (bao gồm HPG).

VDSC duy trì kỳ vọng nhà máy có thể vận hành với hiệu suất tương đối cao trong năm 2025 (80% cho giai đoạn 01, tương đương 2.2 triệu tấn), tương ứng với sản lượng HRC trong năm 2025 của HPG có thể đạt 5 triệu tấn (+67%YoY, đáp ứng ~40% nhu cầu HRC của Việt Nam).

Tiến độ xây dựng giai đoạn 1 và 2 của Dung Quất 2 (DQ2) hiện tại đạt lần lượt 80%/50%, đảm bảo tiến độ triển khai cho giai đoạn 1 đi vào hoạt động và bắt đầu thương mại từ 1Q2025 với lò cao đầu tiên (công suất 2.3 triệu tấn/năm).

Tính tới cuối 2Q2024, giá trị xây dựng cơ bản dở dang của Dung Quất 2 (DQ2) ghi nhận ở mức 42,400 tỷ VND (+58% QoQ).

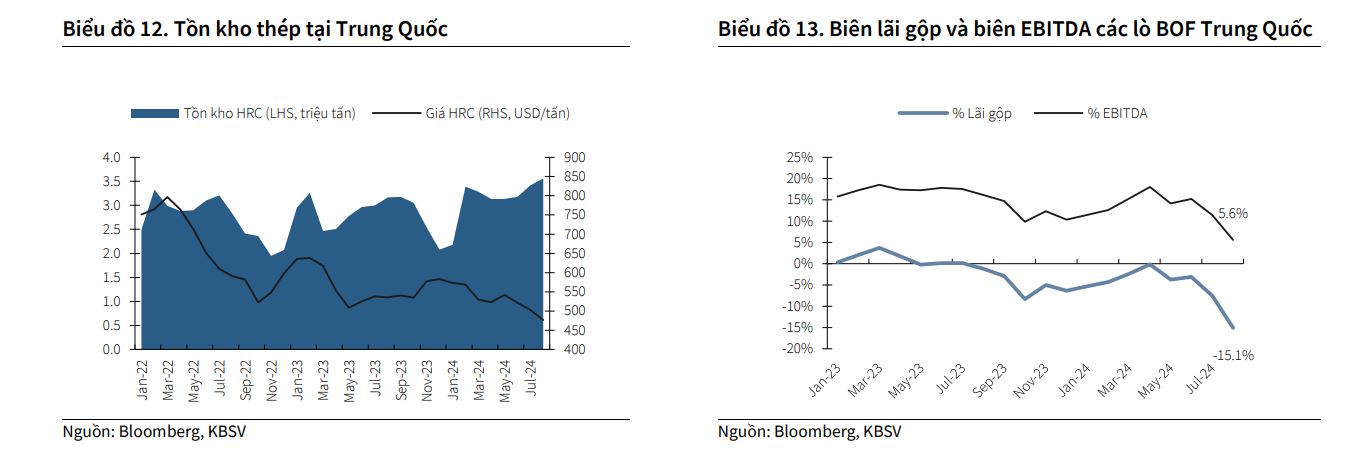

Theo dõi rủi ro dài hạn: Hàng tồn kho tại Trung Quốc ở mức cao tạo áp lực lên giá thép

Trong kịch bản tiêu cực, biên lãi gộp của HPG có thể chịu ảnh hưởng khi Dung Quất 2 đi vào hoạt động mà giá HRC tiếp tục suy giảm, trong bối cảnh lò cao chưa được vận hành tối đa công suất mà doanh nghiệp bắt đầu ghi nhận chi phí khấu hao. Do đó, diễn biến giá HRC là yếu tố cần theo dõi trong thời gian tới để đánh giá tác động lên khả năng sinh lời của Dung Quất 2 trong 2025.

Triển vọng xuất khẩu thép của Trung Quốc suy giảm trong thời gian tới khi các thị trường lớn như Mỹ và EU gia tăng các biện pháp phòng vệ thương mại. Điều này khiến giá thép tại Trung Quốc giảm trung bình 11% từ đầu 3Q2024 tới nay nhằm kích thích nhu cầu tiêu thụ nội địa trong bối cảnh tồn kho thép cao (số liệu T8/2024 ước tính đạt 13.6 triệu tấn, giảm 5% MoM nhưng tăng 6%/4% so với cùng kỳ năm 2021/2022).

Với tồn kho ở mức cao trong khi biên EBITDA tiếp tục suy giảm,KBSV cho rằng các nhà sản xuất sẽ ưu tiên giảm tồn kho, tối ưu công suất trong thời gian tới. KBSV cho rằng điều này có thể khiến giá thép tiếp tục gặp áp lực giảm thêm trong ngắn hạn và sẽ ổn định trở lại sau đó khi cung-cầu thị trường thép nội địa Trung Quốc cân bằng lại.

HPG: Giá thép tháng 7 tiếp tục giảm có thể ảnh hưởng tiêu cực đến biên lợi nhuận quý 3