Phân tích Doanh Nghiệp

BSR: Áp lực Crack Spread giảm có làm giảm bớt động lực từ tăng công suất và niêm yết sàn HOSE?

Vào thời điểm cuối tháng 8 và đầu tháng 9, việc giá dầu thế giới tìm về đáy thấp nhất một năm khiến các CTCK tiếp tục “chê” BSR.

KBSV (10.9.2024) đựa giá mục tiêu 34,000 đồng (Trung Lập), dựa trên việc tăng 1% dự phóng LNST năm 2024 đạt 6,654 tỷ (-22% yoy), và giảm -3% dự phóng LNST năm 2025 đạt 7,845 tỷ (+18% yoy).

Trong khi đó, MBS tỏ ra lạc quan hơn một chút về triển vọng dài hạn, nhưng lại có mục tiêu giá thấp hơn so với các CTCK khác. Cụ thể, MBS (29.8.2024) đưa ra giá mục tiêu 27,400 đồng (Khả Quan),dựa trên dự phóng LNST năm 2024 đạt 4,880 tỷ (-43% yoy) và LNST 2025 đạt 5,858 tỷ (+20% yoy).

Trên đồ thị giá, BSR đang có sức mạnh giá tương đối (RS) là 76, hoạt động ở mức vừa phải so với thị trường chung. Cổ phiếu đang kéo về tìm hỗ trợ tại MA50 ngày để xây tay cầm. Tin hiệu giao dịch chi tiết trong room zalo Elibook Trader (0977.697.420).

Động lực giữ giá cho BSR là việc công ty chuẩn bị niêm yết trên sàn HOSE. Về dài hạn, việc tăng công suất vào năm 2028 sẽ mang lại triển vọng tích cực hơn. Tuy nhiên, trong ngắn hạn, lợi nhuận của BSR đang bị tổn thương khi Crack Spread chịu áp lực giảm. Trước đó, nhiều công ty chứng khoán kỳ vọng Crack Spread tạo đáy vào quý 2 và hồi phục, nhưng triển vọng giá dầu hiện tại đang khiến các nhà phân tích lo ngại và hạ triển vọng.

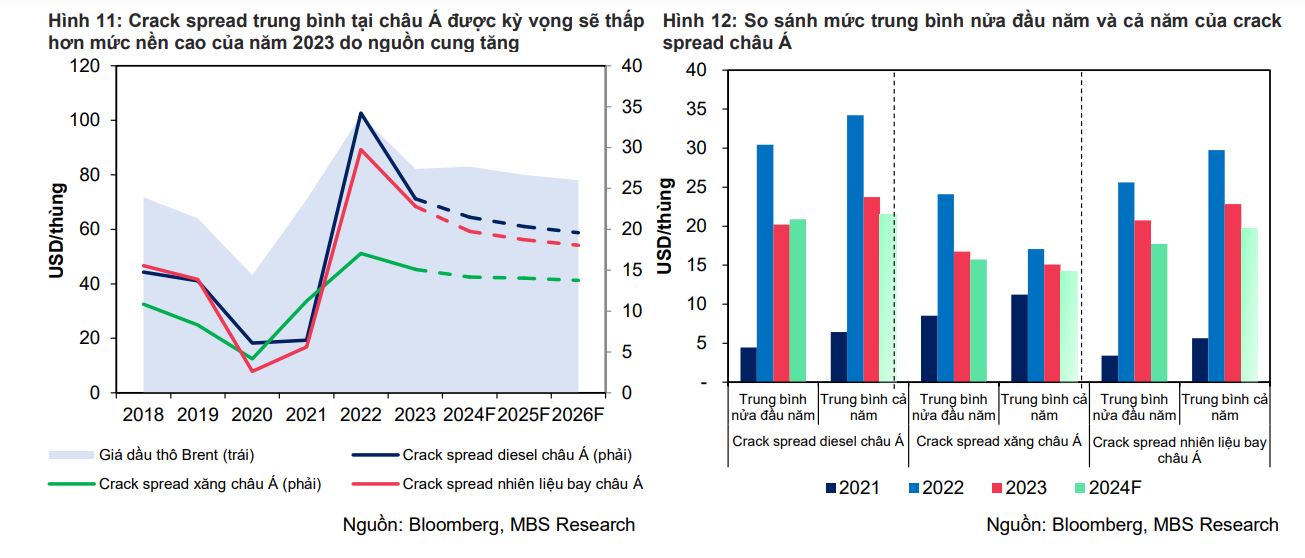

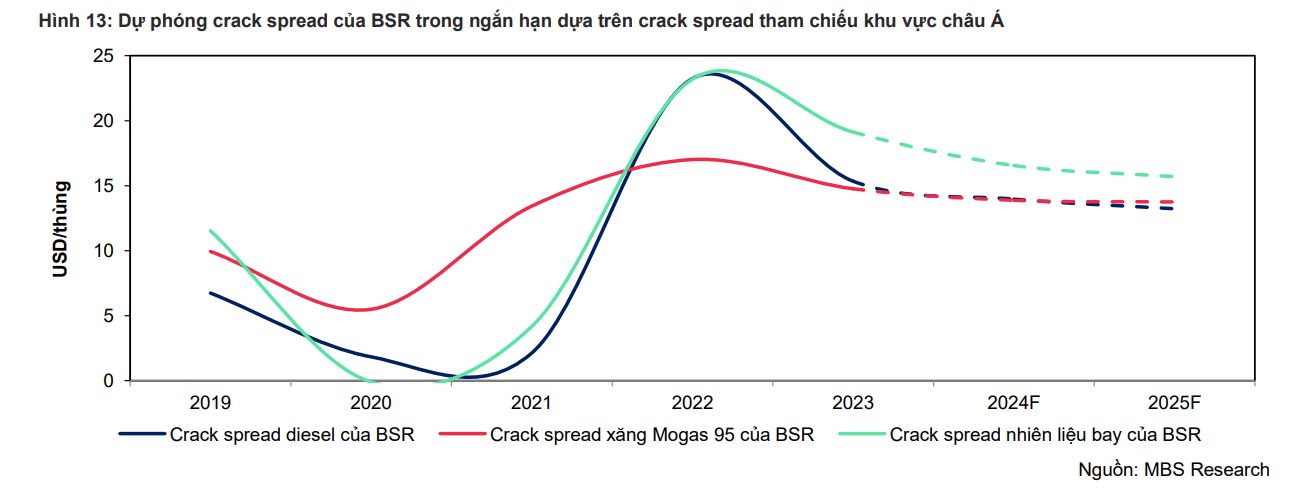

Nhìn chung, MBS dự báo trong giai đoạn 2024-2025, crack spread diesel châu Á có thể lần lượt đạt mức trung bình 21.5 USD/thùng (-9.5% svck) và 20.3 USD/thùng (-5.3% svck); crack spread xăng châu Á có thể lần lượt đạt mức 14.2 USD/thùng (-6.2% svck) và 14.0 USD/thùng (-0.9% svck).

Trong giai đoạn cuối năm 2024, KBSV chưa nhận thấy động lực đáng kể nào có thể đảo ngược tình thế cho thị trường xăng dầu trong khu vực. KBSV điều chỉnh hạ giả định tăng trưởng crack spread dầu Diesel và Jet A1 từ mức – 15% yoy thành -20% yoy cho năm 2024.

Biên lọc dầu (crack spread) các sản phẩm đối mặt với áp lực giảm trong 2H2024

Bình quân từ đầu 3Q2024 tới nay, crack spread dầu Diesel, xăng RON95, RON92 và Jet A1 tại châu Á sụt giảm lần lượt 44%, 24% ,48% và 42% yoy.

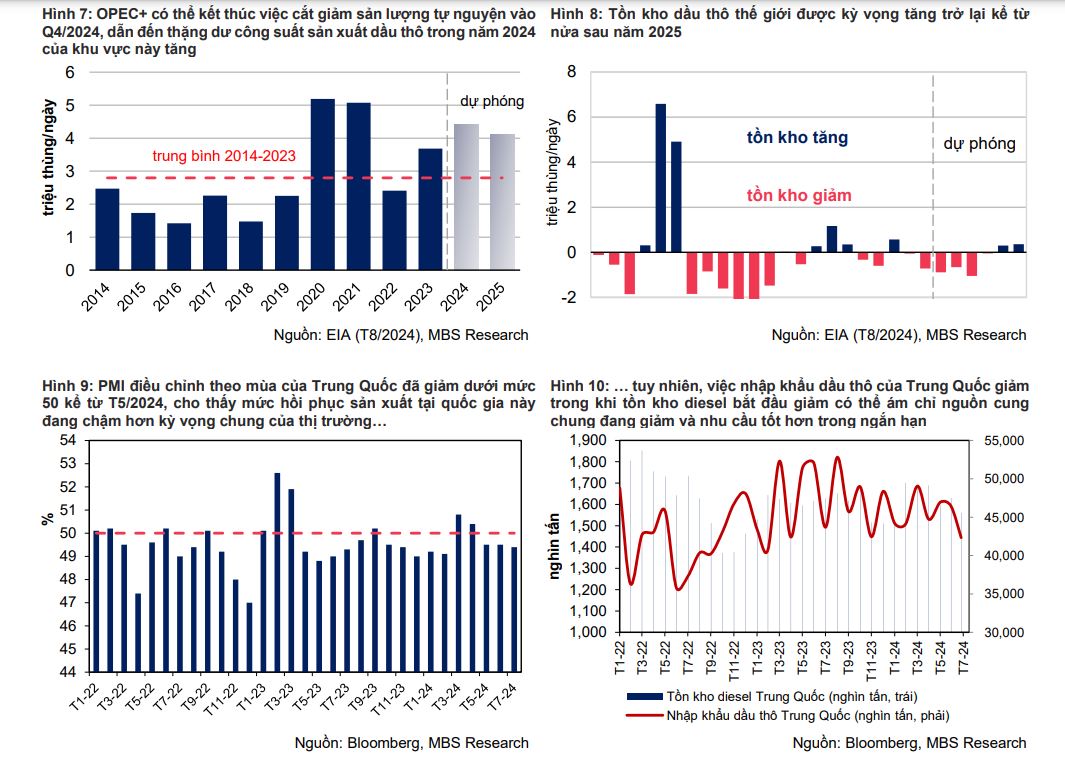

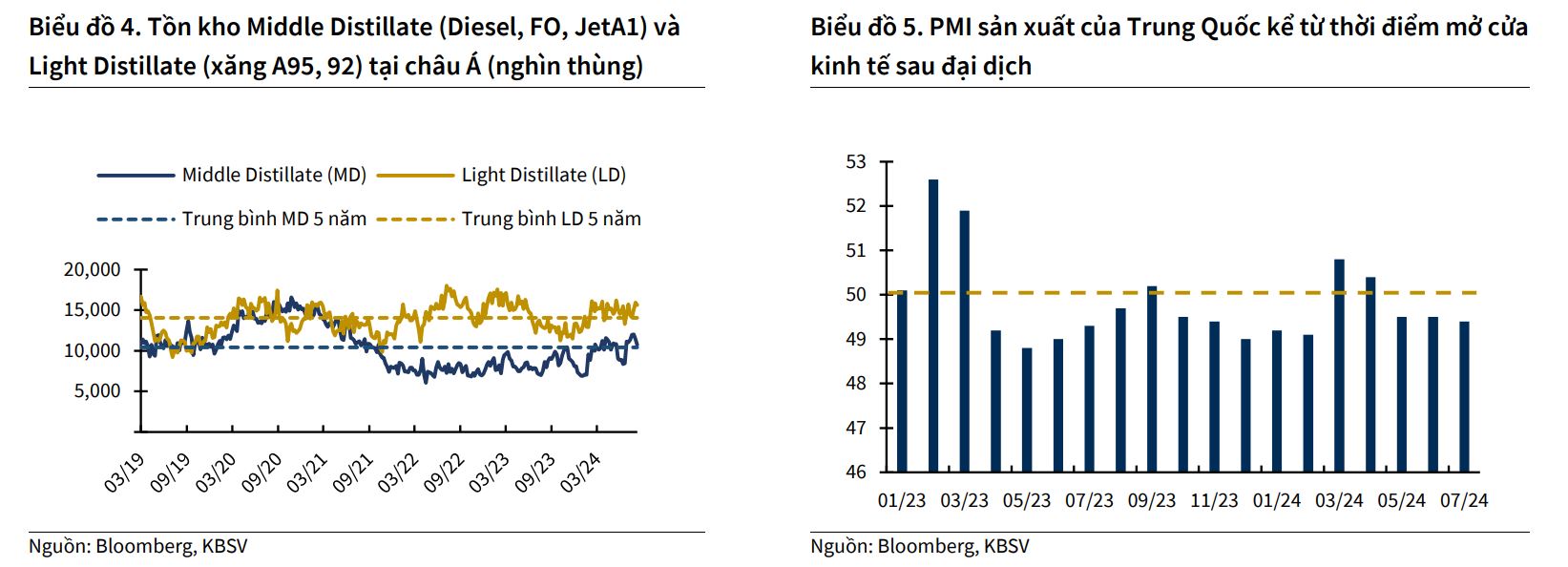

Crack spread năm 2024 yếu hơn đáng kể so với cùng kỳ năm ngoái chủ yếu do tình hình tiêu thụ ảm đạm tại thị trường Trung Quốc, khiến tồn kho tại khu vực châu Á duy trì ở mức cao ngay trong mùa cao điểm (biểu đồ 4 và 5).

Trong giai đoạn cuối năm 2024, KBSV chưa nhận thấy động lực đáng kể nào có thể đảo ngược tình thế cho thị trường xăng dầu trong khu vực. KBSV điều chỉnh hạ giả định tăng trưởng crack spread dầu Diesel và Jet A1 từ mức – 15% yoy thành -20% yoy cho năm 2024.

Tương tự, MBS cho rằng Crack spread châu Á có thể duy trì ở mức thấp khi nguồn cung dầu thô và công suất các nhà máy lọc dầu đang tăng dần.

Việc cắt giảm sản lượng tự nguyện của OPEC+ được cho là sẽ kết thúc vào Q4/2024, trong khi sản lượng từ các quốc gia ngoài OPEC+ liên tục tăng trưởng kể từ đầu năm 2024 đến nay.

Mức tăng nguồn cung này có thể hoàn toàn bù đắp cho tăng trưởng nhu cầu dầu toàn cầu, khi tiêu thụ từ khu vực Trung Quốc không hồi phục nhanh như kỳ vọng chung.

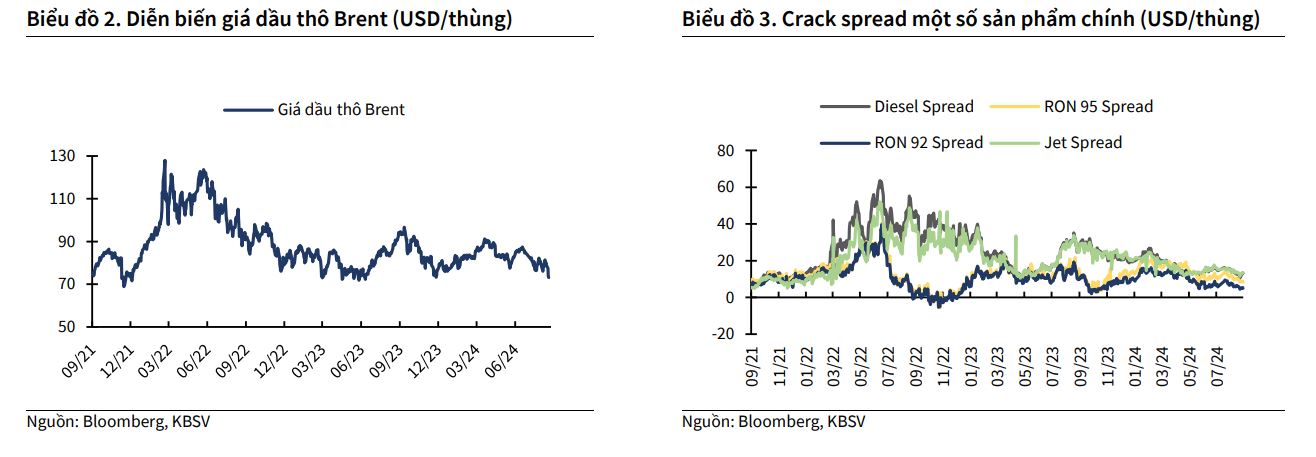

Theo đó, MBS cho rằng giá dầu thô Brent trung bình có thể đạt mức 83 USD/thùng trong năm 2024 và 80 USD/thùng trong năm 2025.

MBS không kỳ vọng crack spread tham chiếu sẽ đảo chiều tăng mạnh trở lại trong trung hạn do công suất lọc dầu thế giới sẽ tăng dần từ nay đến 2028, với mức tăng chủ yếu đến từ Trung Quốc, Ấn Độ và Trung Đông.

Bên cạnh đó, thỏa thuận ngừng bắn tại các xung đột địa chính trị khu vực Trung Đông cũng đã phần nào giảm quan ngại của thị trường về việc thu hẹp nguồn cung các sản phẩm xăng dầu. Tuy nhiên, nhu cầu cao hơn trong nửa cuối năm 2024 có thể hỗ trợ crack spread tăng nhẹ so với mức nền thấp của Q2/2024 do mùa cao điểm đi lại tại Mỹ diễn ra vào nửa đầu Q3/2024.

Nhìn chung, MBS dự báo trong giai đoạn 2024-2025, crack spread diesel châu Á có thể lần lượt đạt mức trung bình 21.5 USD/thùng (-9.5% svck) và 20.3 USD/thùng (-5.3% svck); crack spread xăng châu Á có thể lần lượt đạt mức 14.2 USD/thùng (-6.2% svck) và 14.0 USD/thùng (-0.9% svck).

Trong dài hạn, MBS cho rằng crack spread các sản phẩm xăng dầu có thể tiếp tục giảm do xu hướng chuyển đổi sang xe điện làm giảm nhu cầu tiêu thụ xăng dầu, tuy nhiên ở mức độ chậm hơn do vẫn được hỗ trợ bởi nhu cầu từ khách hàng công nghiệp.

MBS dự phóng crack spread của BSR dựa trên giả định crack spread tại khu vực châu Á cao hơn crack spread của BSR một mức cố định trong ngắn hạn. Tuy nhiên trong dài hạn, sau khi dự án nâng cấp mở rộng NMLD Dung Quất hoàn thiện, mức này sẽ bị thu hẹp và crack spread của BSR sẽ tiến dần tới mức crack spread của khu vực

Giá dầu thô suy yếu có thể khiến BSR phải trích lập giảm giá hàng tồn kho trong 2H2024.

Trong báo cáo mới nhất, OPEC hiện đã điều chỉnh hạ dự phóng nhu cầu thiêu thụ dầu thô toàn cầu năm 2024 và 2025 lần lượt 6.0% và 3.5% yoy.

Đợt điều chỉnh này chủ yếu đến từ việc các dữ liệu kinh tế của 2 nhà tiêu thụ dầu thô lớn nhất thế giới là Mỹ và Trung Quốc đang cho thấy bức tranh kém khả quan.

Về phía cung, OPEC+ đã thống nhất hoãn lộ trình tăng sản lượng tới cuối tháng 11/2024 để chống đỡ đà giảm của giá dầu. Tuy nhiên, việc bất ổn chính trị tại Libya đang có dấu hiệu cải thiện đã giải tỏa lo ngại thiếu hụt nguồn cung và gây áp lực giảm mạnh lên giá dầu thô trong ngắn hạn.

KBSV tạm thời duy trì giả định mức giá cả năm 2024 đạt 83 USD/thùng và giảm về 80 USD/thùng trong năm 2025.

Tăng trưởng công suất và hướng tới các sản phẩm hóa dầu là động lực tăng trưởng trong dài hạn

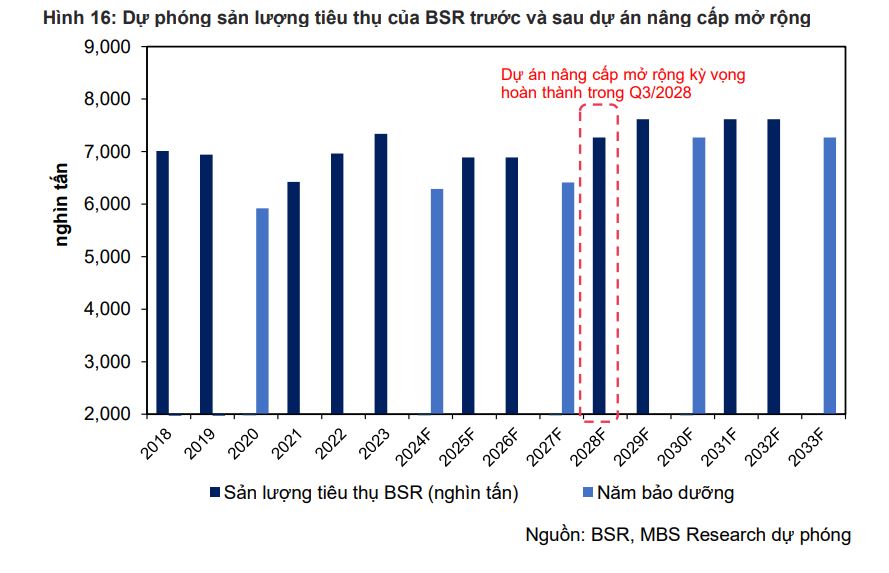

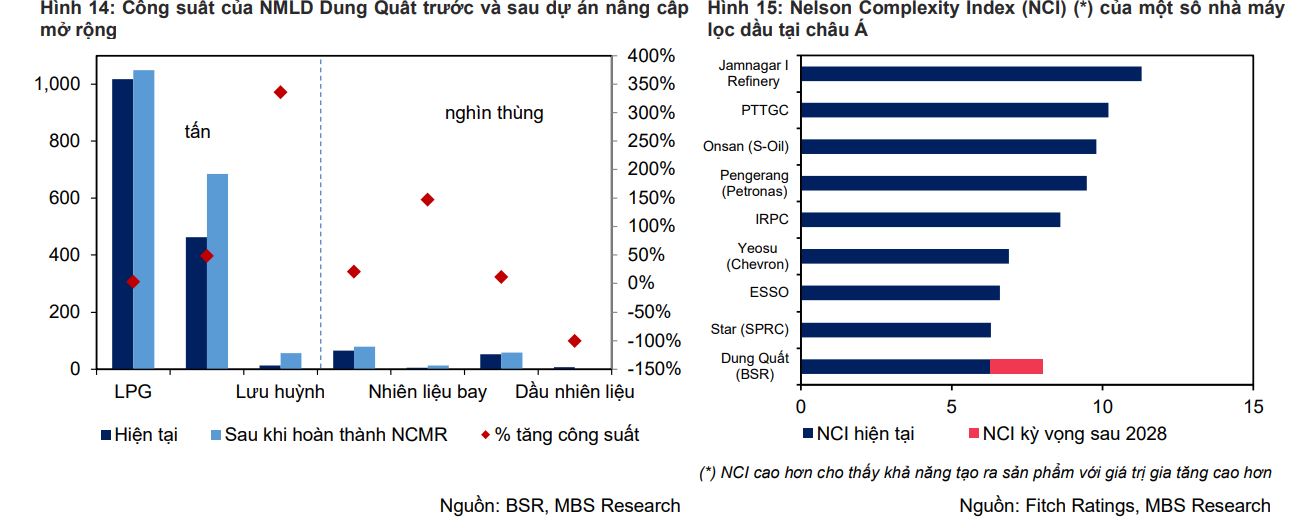

Dự án nâng cấp mở rộng nhà máy lọc dầu Dung Quất được kỳ vọng sẽ hoàn thiện vào Q3/2024, với tổng mức đầu tư là 1.49 tỷ USD tương đương 36.2 nghìn tỷ VNĐ. Dự án sẽ nâng tổng công suất của BSR kên mức 171 nghìn thùng/ngày (tăng 15% so với công suất hiện tại), đồng thời chuyển đổi cơ cấu các sản phẩm của BSR, chú trọng nhiều hơn tới các sản phẩm hóa dầu khi công suất propylene/ polypropylene dự kiến tăng khoảng 48.3%.

Dự án được kỳ vọng sẽ giúp BSR tăng biên lợi nhuận gộp do các sản phẩm hóa dầu mang lại giá trị gia tăng nhiều hơn so với các sản phẩm lọc dầu truyền thống. Như đã đề cập ở

trên, MBS kỳ vọng crack spread xăng và diesel của BSR sẽ tiến gần hơn tới mức trung bình của khu vực châu Á sau khi dự án hoàn thiện nhờ tăng Nelson Complexity Index (NCI – đo độ phức tạp của các nhà máy lọc hóa dầu).

Do crack spread có thể duy trì ở mức hiện tại hoặc thấp hơn do công suất lọc dầu thế giới đang tăng dần, việc tăng công suất của NMLD Dung Quất sẽ là động lực tăng trưởng trong dài hạn của BSR.

MBS kỳ vọng sản lượng tiêu thụ của BSR trong năm 2029 (sau khi hoàn thành nâng cấp mở rộng) sẽ cao hơn 3.7% so với năm 2023 và 9.4% so với năm 2022. Tuy nhiên, sản lượng tiêu thụ trong năm 2024 có thể giảm 14.3% svck do ảnh hưởng của TA5 và mức nền cao của năm 2023, sau đó bật tăng lại 9.5% trong năm 2025