Phân tích Doanh Nghiệp

Triển vọng dài hạn của PC1 vẫn tích cực, nhưng thị trường đang định giá hợp lý dần.

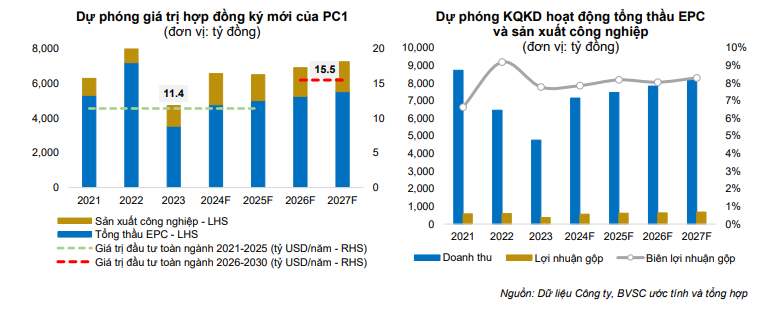

Sau khi hoàn thành đường dây 500 KV Mạch 3, uy tín của PC1 tiếp tục được khẳng định, điều khiến các CTCK tin tưởng hơn vào triển vọng dài hạn của doanh nghiệp. Với tổng nhu cầu xây dựng nguồn và lưới điện giai đoạn 2021- 2025 đạt 11.4 tỷ USD/năm; và giai đoạn 2026-2030 đạt 15.5 tỷ USD/năm, PC1 có khả năng sẽ tiếp tục trúng thầu.

Công ty chứng khoán BVSC (9.9.2024) đưa ra giá mục tiêu 34,400 đồng (MUA), dựa trên dự phóng LNST-CĐTS năm 2024 đạt 505 tỷ đồng (gấp 14 lần so với năm 2023) và LNST- CĐTS năm 2025 đạt 786 tỷ đồng (+56 y/y).

Giá mục tiêu của BVSC cao hơn so với Rồng Việt (VDSC) và Vietcap (VCSC) đưa ra trong tháng 8

Trong báo cáo ngày 21.8.2024, CTCK Rồng Việt (VDSC) đưa ra giá mục tiêu 30,000 đồng và cho rằng định giá của công ty đã hợp lý với triển vọng phục hồi năm 2024. VDSC dự phóng LNST-CĐM nửa cuối năm 2024 đạt 299 tỷ VNĐ (+122% YoY) với động lực từ mảng điện, dựa trên doanh thu 10,709 tỷ VNĐ (+33% YoY)

Lũy kế cả năm 2024, LNST đạt 422 tỷ (+224% YoY), dựa trên doanh thu ước đạt 10,225 tỷ (+31% YoY).

VCSC (9/8/2024) nâng giá mục tiêu thêm 2.5% lên 33,200 đồng (nâng khuyến nghị từ Khả Quan lên MUA). Điều này dựa trên việc tăng 2.3% LNST-CĐTS 2024-2028, mặc dù gIảm -9% dự phóng LNST-CĐTS 2024 xuống còn 476 tỷ đồng (+240.1% yoy), và giảm -7% dự phóng LNST-CĐTS 2025 xuống còn 876 tỷ (+83.8% yoy).

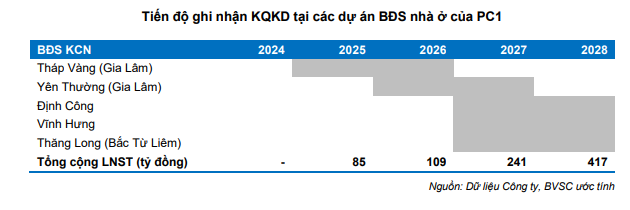

Động lực tăng trưởng của PC1 đến từ các yếu tố sau: (1) doanh thu hoạt động tổng thầu EPC và sản xuất tăng trưởng mạnh mẽ; (2) các nhà máy thủy điện hưởng lợi nhờ tình hình thủy văn; (3) Công ty liên kết Western Pacific bắt đầu đóng góp lợi nhuận kể từ 2024; (4) dự án BĐS nhà ở Tháp Vàng được bàn giao 50% và ghi nhận 768 tỷ đồng doanh thu, 85 tỷ đồng LNST vào năm 2025; và (5) chi phí tài chính giảm khi dư nợ vay giảm.

Năm 2024, BVSC dự phóng Công ty sẽ ký được 6,573 tỷ đồng (+39% y/y) tổng giá trị hợp đồng Tổng thầu EPC và sản xuất công nghiệp, hoàn thành doanh thu 7,158 tỷ đồng (+50% y/y). BVSC dự báo tốc độ tăng trưởng kép LNST cho hoạt động tổng thầu EPC và sản xuất công nghiệp giai đoạn 2024-2027 là 8.4%/năm/

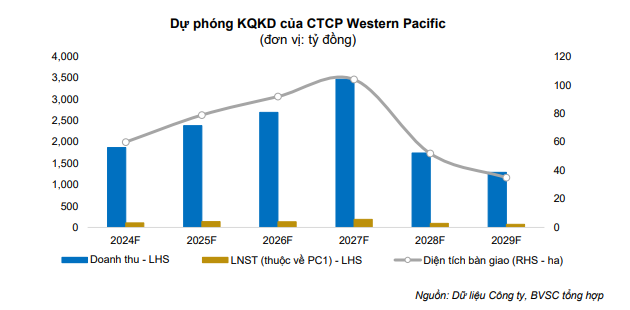

PC1 sẽ ghi nhận thêm gần 50 tỷ đồng lợi nhuận từ dự án Yên Phong 2 (của Western Pacific) trong nửa cuối năm 2024, góp phần hỗ trợ tăng trưởng KQKD của Công ty trong năm nay. Động lực tăng trưởng dài hạn đến từ dự án KCN Đồng Văn 5 (Hà Nam) và KCN Yên Lư (Bắc Giang) với tổng diện tích gần 360 ha, vừa được chấp thuận chủ trương đầu tư trong tháng 7.

BVSC kỳ vọng công ty sẽ chính thức mở bán dự án Tháp Vàng (vừa trúng thầu trong quý 2) vào năm 2025, đồng thời ghi nhận KQKD vào giai đoạn 2025-2026, đem về khoảng 85 tỷ đồng LNST mỗi năm cho PC1.

Trên đồ thị giá, RS (sức mạnh giá tương đối) của PC1 là 62, hoạt động ở mức vừa phải trên thị trường. Do đó, Elibook Team vẫn chưa đưa PC1 trở lại Leader Board trong đợt giao dịch mới từ ngày FTD (16/8/2024). Hiện PC1 vẫn dao động quanh MA50 ngày và nằm ở phía dưới.

Điểm trừ khác là cổ đông lớn đang đăng ký bán ra. Dự kiến giao dịch được thực hiện từ ngày 30/8/2024 đến ngày 27/9/2024 theo phương thức thoả thuận hoặc khớp lệnh. Lượng cổ phiếu đang nắm giữ hiện tại của ông Phan Ngọc Hiếu tương đương 5% cổ phần tại Tập đoàn PC1. Nếu hoàn thành giao dịch trên, ông Hiếu sẽ không còn là cổ đông của tập đoàn.

Được biết, ông Hiếu trở thành cổ đông lớn của PC1 hồi tháng 1/2024 khi mua thêm 410,000 cổ phiếu, tăng sở hữu từ 4.87% lên 5% như hiện nay. Sau đó đến tháng 4/2024, ông Phan Ngọc Hiếu mới trúng cử vào HĐQT Tập đoàn PC1.

Sau khi hoàn thành đường dây 500 KV Mạch 3, triển vọng của PC1 thế nào?

Hoạt động tổng thầu EPC và sản xuất công nghiệp: Backlog năm 2024 ước đạt 6,573 tỷ (+79% yoy), tăng trưởng kép dài hạn 8.4%/năm.

Sau hơn 6 tháng thi công thần tốc, công trình đường dây 500kV mạch 3 đã được khánh thành vào ngày 29/8/2024. Đây là dự án có vai trò đặc biệt quan trọng trong việc kết nối lưới điện liên miền, giúp tăng công suất truyền tải điện từ miền Trung ra miền Bắc từ 2,500 MW lên đến 5,000 MW, góp phần đảm bảo cung ứng điện cho miền Bắc cho các năm tiếp theo. Đồng thời, các nhà máy điện, đặc biệt là NLTT ở khu vực miền Trung sẽ được hưởng lợi khi tỷ lệ cắt giảm sản lượng thấp hơn.

Trong dự án này, PC1 đã trúng thầu và ký kết các hợp đồng với tổng giá trị khoảng 3,000 tỷ đồng (chiếm khoảng 13% TMĐT), bao gồm các hạng mục xây lắp, cung cấp thiết bị cột và cung cấp thiết bị vật tư.

Công ty đã ghi nhận khoảng 2,400 tỷ đồng doanh thu tại dự án này trong 6T.2024, phần còn lại dự kiến sẽ được hạch toán vào Q3.2024. Về mặt lợi nhuận, do phải đáp ứng tiến độ dự án, PC1 đã tập trung huy động nguồn lực thi công dẫn đến chi phí giá vốn tăng và biên lợi nhuận gộp giảm (ước tính khoảng 6%). Tuy nhiên, là một trong những nhà thầu hoàn thành sớm nhất công việc, cũng như tham gia với khối lượng công việc lớn, càng giúp khẳng định vị thế, thương hiệu đầu ngành

xây lắp điện của PC1.

Trong thời gian tới, PC1 sẽ tiếp tục đấu thầu các gói thầu trọng tâm trong EVN, đồng thời tích cực tham gia đấu thầu một số dự án ở nước ngoài với triển vọng khả quan tại thị trường Phillipines, tăng cường hợp tác với các đối tác để mở rộng các mảng chiến lược kinh doanh, và tiếp tục mở rộng vào lĩnh vực tổng thầu xây lắp KCN.

Năm 2024, BVSC dự phóng Công ty sẽ ký được 6,573 tỷ đồng (+39% y/y) tổng giá trị hợp đồng Tổng thầu EPC và sản xuất công nghiệp, hoàn thành doanh thu

7,158 tỷ đồng (+50% y/y).

Với tổng nhu cầu xây dựng nguồn và lưới điện giai đoạn 2021- 2025 đạt 11,4 tỷ USD/năm; và giai đoạn 2026-2030 đạt 15,5 tỷ USD/năm – BVSC nhận thấy tiềm năng Công ty sẽ hoàn thành ký kết các hợp đồng với giá trị lớn trong các năm tiếp theo. BVSC dự báo tốc độ tăng trưởng kép LNST cho hoạt động tổng thầu EPC và sản xuất công nghiệp giai đoạn 2024-2027 là 8.4%/năm

Bất động sản KCN: Dự thu 50 tỷ đồng cổ tức từ WP vào nửa cuối năm 2024

CTCP Western Pacific (WP, trong đó PC1 sở hữu 30% vốn) đã chính thức ghi nhận KQKD tại dự án KCN Yên Phong II-A trong 6T.2024, với 545 tỷ đồng doanh thu và 191 tỷ đồng LNST – đem về 57 tỷ đồng từ lợi nhuận cổ tức cho PC1

BVSC dự báo KCN Yên Phong II-A sẽ bàn giao khoảng 60 ha trong năm 2024, một số khách hàng lớn có thể kể đến như Samsung, Semcorp, Aeon,… Như vậy, PC1 sẽ ghi nhận thêm gần 50 tỷ đồng lợi nhuận từ dự án này trong nửa cuối năm 2024, góp phần hỗ trợ tăng trưởng KQKD của Công ty trong năm nay.

Ngày 12/07/2024, Công ty cũng đã được chấp thuận chủ trương đầu tư 2 dự án KCN nối tiếp là KCN Đồng Văn 5 (Hà Nam) và KCN Yên Lư (Bắc Giang) với tổng diện tích gần 360 ha.

BVSC kỳ vọng Công ty sẽ có thể bắt đầu bán hàng kể từ năm 2025, và bàn giao, ghi nhận KQKD kể từ năm 2026.

Ngoài ra, cũng tại khu vực Hà Nam, Western Pacific đang tiếp tục xúc tiến các thủ tục xin cấp chứng nhận đầu tư cho dự án KCN Đồng Văn 6 (250 ha)

KCN Nomura 2 (PC1 sở hữu 99% vốn) kỳ vọng được chấp thuận đầu tư chậm nhất vào Q1.2025 để có thể bắt đầu triển khai GPMB và xây dựng. Quy mô dự án là 200 ha. CTCP Kho bãi Phú Bình đang nghiên cứu, khảo sát các dự án khu vực Bà Rịa – Vũng Tàu.

Định hướng của PC1 trong giai đoạn từ nay đến 2030 sẽ tập trung đẩy mạnh phát triển Bất động sản Khu Công nghiệp, với kế hoạch 1,500 ha trong 6 năm tới.

Bất động sản dân cư: Dự án Tháp Vàng mang lại lợi nhuận mỗi năm 85 tỷ trong 2025-2026

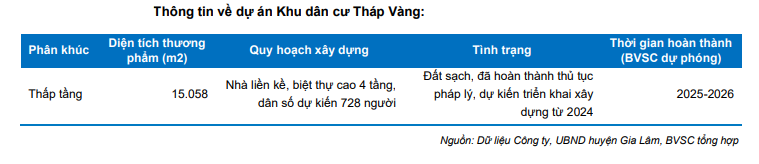

Trong Q2.2024, PC1 đã trúng đấu giá tại dự án Khu dân cư Tháp Vàng tại huyện Gia Lâm, TP. Hà Nội. Tổng diện tích khu đất khoảng 5.2 ha; trong đó đất nhà ở liền kề là 1.5 ha.

Trong Q3.2024, Công ty sẽ tập trung khởi công dự án này. Tổng quy mô phát triển dự án khoảng 1,536 tỷ đồng. BVSC kỳ vọng Công ty sẽ chính thức mở bán dự án này vào năm 2025, đồng thời ghi nhận KQKD vào giai đoạn 2025-2026, đem về khoảng 85 tỷ đồng LNST mỗi năm cho PC1

Các dự án BĐS nhà ở khác mà PC1 vẫn đang theo đuổi trong thời gian vừa qua như: Yên Thường, Định Công, Vĩnh Hưng, Thăng Long đều đang vướng mắc pháp lý.

Công ty sẽ đẩy nhanh việc hoàn thiện thủ tục pháp lý cần thiết sau khi có chính sách, chủ trương chỉ đạo nghiên cứu thí điểm.

Các dự án này đều nằm trong quy hoạch, không vướng tranh chấp, do đó, kỳ vọng sẽ được đẩy nhanh trong thời gian tới. BVSC dự phóng các dự án trên sẽ đóng góp vào KQKD của PC1 trong giai đoạn 2026– 2028, hỗ trợ đà tăng trưởng trong dài hạn của Doanh nghiệp.