TTCK Việt Nam

Miare Asset: Hơn 500 triệu đôla có thể chảy vào TTCK Việt Nam khi nâng hạng!

Trong đánh giá mới nhất về tác động của Thông Tư 68 đến khả năng nâng hạng của Việt Nam vào tháng 9/2025, công ty chứng khoán Miare Asset ước tính TTCK Việt Nam có thể thu hút hơn 500 triệu đôla từ quỹ Vanguard FTSE Emerging Markets ETF với quy mô gần 79 tỷ USD.

Một số ước đoán của các CTCK trong nước được Elibook Team theo dõi và tổng hợp như sau:

✅ Tháng 3/2024: SSI Research ước lượng thu hút 1.7-2.5 tỷ đôla sau khi nâng hạng từ FTSE. Giữ nguyên đánh giá vào tháng 9.2024

✅ Tháng 3/2024: BSC Research ước lượng thu hút 1.5 tỷ đôla sau khi nâng hạng từ FTSE. Nếu được MSCI nâng hạng thì hút thêm 2 tỷ đôla.

✅ Tháng 4.2024: Vinacapital ước tính có thể thu hút 5-8 tỷ đôla cho cả FTSE và MSCI.

✅ Tháng 9.2024. Miare Asset ước tính có thể thu hút 500 triệu đôla từ FTSE.

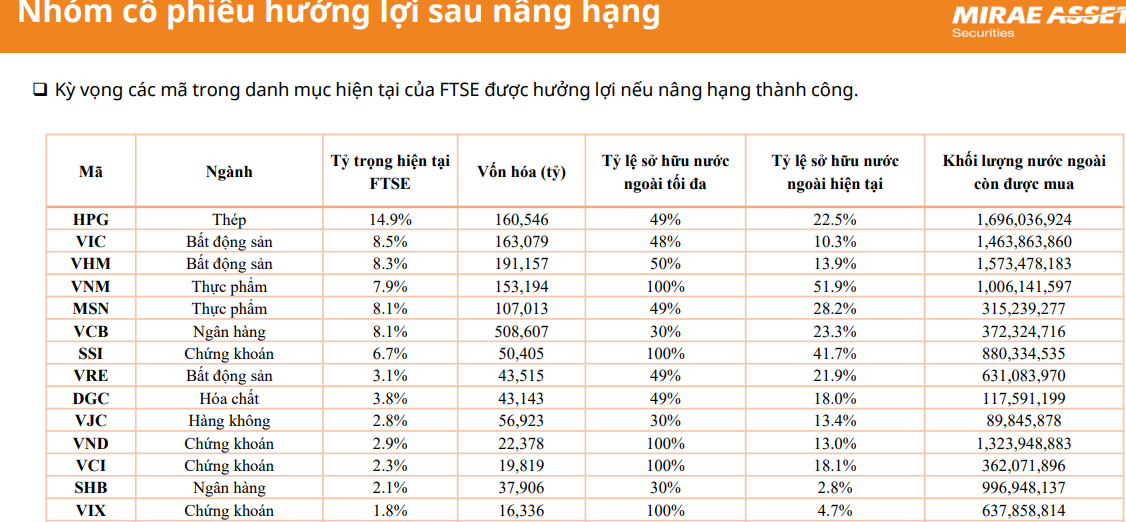

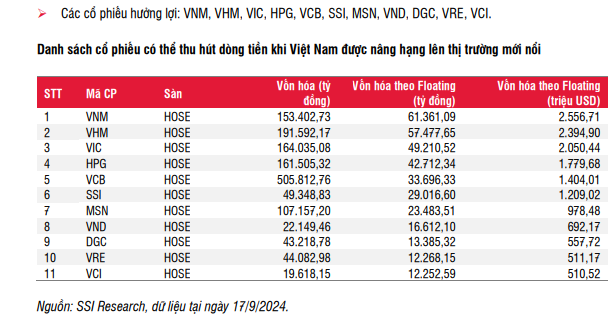

Các cổ phiếu hưởng lợi: VNM, VHM, VIC, HPG, VCB, SSI, MSN, VND, DGC, VRE, VCI.

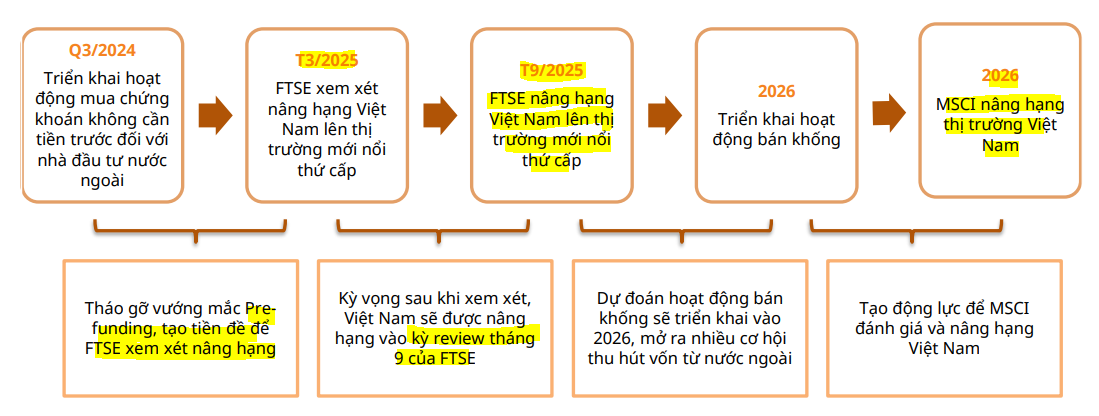

Chính thức gỡ nút thắt Pre Funding

Ngày 18/09/2024, Bộ Tài chính đã phê duyệt Thông tư 68/2024/TT-BTC, cho phép giao dịch mua cổ phiếu không yêu cầu có đủ tiền khi đặt lệnh của nhà đầu tư tổ chức nước ngoài. Theo đó, nhà đầu tư tổ chức nước ngoài mua chứng khoán ngay trong ngày (T+0) và thanh toán vào các ngày sau (T+1/T+2). Thông tư sẽ có hiệu lực thi hành từ ngày 02/11/2024.

Điều này không chỉ giúp giảm chi phí tài chính và tăng tính linh hoạt cho nhà đầu tư mà còn là tiêu chí quan trọng để nâng cấp thị trường Việt Nam lên trạng thái Thị trường Mới nổi theo chuẩn FTSE Russell.

Lưu ý: Sơ đồ ước tính thời gian bên dưới mang tính tham khảo và thực tế có thể thay đổi. Việc triển khai quy định này thành công sẽ giúp tháo gỡ vướng mắc từ nghiệp vụ Pre-funding (yêu cầu ký quỹ trước giao dịch).

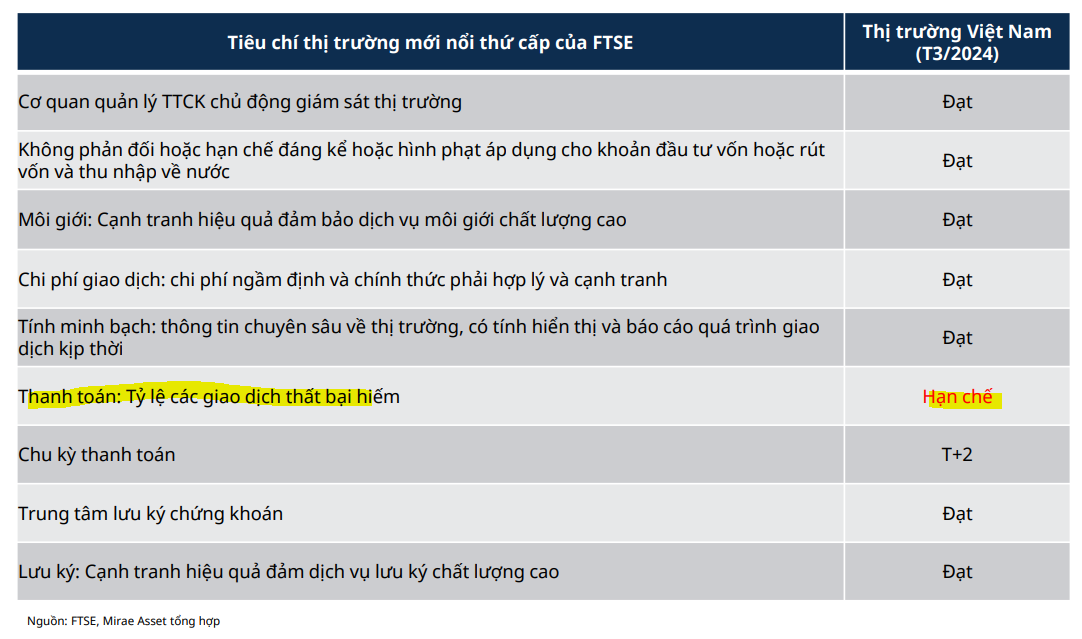

FTSE Russell chia làm 4 phân hạng: Developed, Advanced Emerging, Secondary Emerging và Frontier. Theo đánh giá tháng 3/2024 của FTSE, Việt Nam hiện nằm trong danh sách theo dõi nhằm nâng hạng lên Secondary Emerging từ tháng 9/2018. Tuy nhiên, dưới ảnh hưởng của đại dịch Covid-19, cũng như một vài tiêu chí còn bất cập nên mục tiêu chưa hoàn thành. Hiện Việt Nam vẫn nằm trong danh sách theo dõi với vai trò cận biên và được kỳ vọng phân loại lại lên Secondary Emerging. Hoạt động đánh giá lại sẽ được FTSE thực hiện tiếp tục vào đầu tháng 10/2024, và 2 kỳ năm 2025: tháng 3 và tháng 9.

Theo nhận định nhanh của KBSV về No-prefunding đối với nhà đầu tư tổ chức nước ngoài trong thông tư 68/2024/TT-BTC sửa đổi mới được Bộ Tài Chính thông qua ngày 18/9:

– Ngắn hạn: Việc áp dụng No-prefunding sẽ giúp tăng vòng quay giao dịch và tính linh động trong hoạt động đầu tư của nhà đầu tư tổ chức nước ngoài. Tuy nhiên, giao dịch khối ngoại chỉ chiếm ~13% tổng giá trị giao dịch trung bình toàn thị trường + lợi nhuận từ hoạt động môi giới chỉ chiếm 10-15% tổng lợi nhuận các công ty chứng khoán --> đóng góp phí của giao dịch khối ngoại chỉ đóng góp hơn 2% vào tổng lợi nhuận của công ty chứng khoán, dẫn tới tác động của no-prefunding đến lợi nhuận các công ty chứng khoán trong ngắn hạn là không đáng kể.

– Trung dài hạn: Việc áp dụng No-prefunding giúp chứng khoán Việt Nam tiến thêm 1 bước quan trọng trong việc Nâng hạng thị trường của FTSE Rusell, thỏa mãn 2 điều kiện còn thiếu là chuyển giao đối ứng thanh toán và xử lý các giao dịch thất bại. Trong trường hợp được nâng hạng trong đợt review tháng 9/2024 hoặc tháng 3/2025, thời gian chính thức có hiệu lực khoảng 6-12 tháng từ ngày thông báo --> Việt Nam sẽ chính thức được nâng hạng lên thị trường mới nổi trong giai đoan tháng 9/2025 – 3/2026. Nâng hạng thị trường sẽ giúp kéo dòng vốn ngoại đến với thị trường Việt Nam do danh mục của thị trường mới nổi toàn cầu được tái phân bổ sang Việt Nam sau khi được nâng cấp.

Nhóm doanh nghiệp được hưởng lợi:

– Nhóm doanh nghiệp có sẵn lợi thế cạnh tranh về nhóm khách hàng tổ chức bao gồm: SSI, HCM, VCI

– Nhóm doanh nghiệp có nguồn vốn lớn để đáp ứng nhu cầu về no-prefunding: SSI, VND, TCBS, VPbankS. Trong thông tư 68/2024/TT-BTC sửa đổi có nêu: tổng giá trị lệnh mua no-prefunding tối đa = 2 lần vốn chủ sở hữu – tổng dư nợ cho vay kí quỹ. Vì vậy nhóm công ty chứng khoán có vốn chủ sở hữu lớn sẽ có đủ dư địa cung cấp sản phẩm để thu hút nhà đầu tư ngoại trong thời gian tới.

Hạn chế theo đánh giá của FTSE

Theo đợt đánh giá T3/2024 của FTSE, Việt Nam vẫn còn tiêu chí hạn chế để nâng hạng thị trường, việc tháo gỡ vướng mắc từ việc yêu cầu ký quỹ trước giao dịch, cũng như cải thiện quy trình mở mới tài khoản sẽ kỳ vọng nhiều chuyển biến tích cực, là nhân tố hỗ trợ để hiện thực hóa lên thị trường mới nổi.

Triển vọng Việt Nam sau khi FTSE nâng hạng

Quy mô vốn hóa của VN-Index đạt hơn 213 tỷ USD (17/09/2024), khá tương đồng với vài quốc gia được phân bổ tỷ trọng thấp trong danh mục FTSE Emerging markets Index. Tiêu biểu như quy mô vốn hóa thị trường Chile đạt 170 tỷ USD (T6/2024).

MAS ước tính tỷ trọng của Việt Nam trong rổ sẽ ở mức khoảng 0.6% khi được thêm vào chính thức.

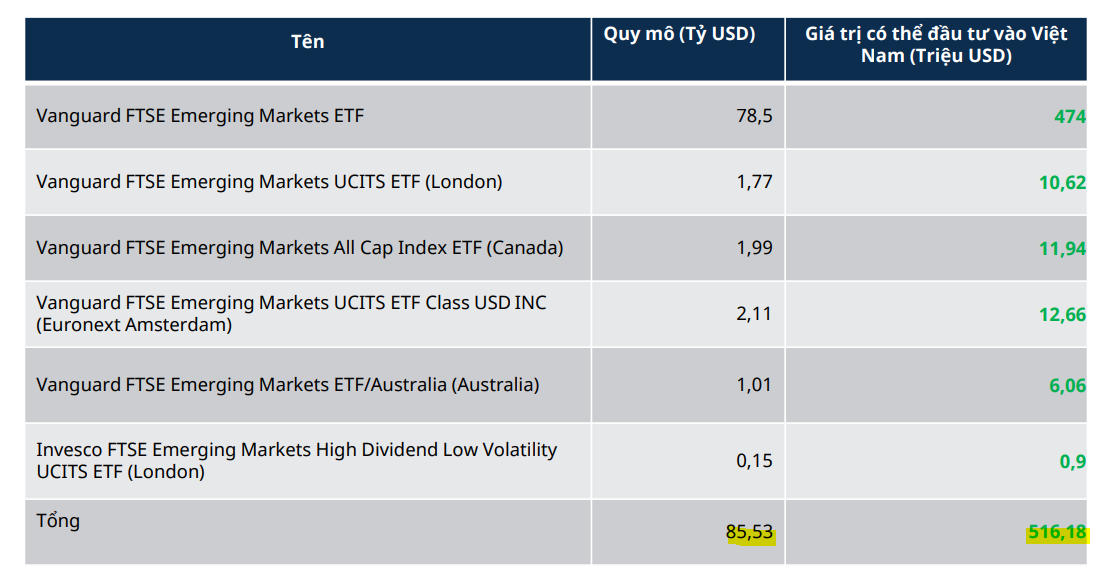

Tiêu biểu, Vanguard FTSE Emerging Markets ETF với quy mô gần 79 tỷ USD. Với tỷ trọng phân bổ 0,6%, Việt Nam có thể được giải ngân ở khoảng 474 triệu USD. Chúng tôi cho rằng, dòng tiền ngoại chảy vào Việt Nam không những đến từ những quỹ sử dụng chỉ số FTSE Emerging markets Index làm tham chiếu, mà còn những quỹ khác khi thị trường được nâng hạng.

Tổng hợp một số quỹ ETF sử dụng FTSE Emerging markets Index làm tham chiếu, với tỷ trọng phân bổ 0.6%, Việt Nam có thể nhận đầu tư như bảng giả định bên dưới, ước tính khoảng 516 triệu USD (gần 12,500 tỷ đồng)

Theo MAS quan sát, đa phần các thị trường trước thời điểm nâng hạng chính thức 1- 2 năm, thị trường chứng khoán đều có dấu hiệu bật tăng. Cụ thể: Qatar tăng hơn 45% từ (T9/2013-T9/2014), Saudi Arabia tăng hơn 23% (T3/2017-T3/2018), Romania tăng hơn 18% từ (T9/2018-T9/2019).

Các cổ phiếu được hưởng lợi