Phân tích Doanh Nghiệp

FRT: Thị trường vắc xin Việt Nam tăng trưởng – ai sẽ được hưởng lợi ?

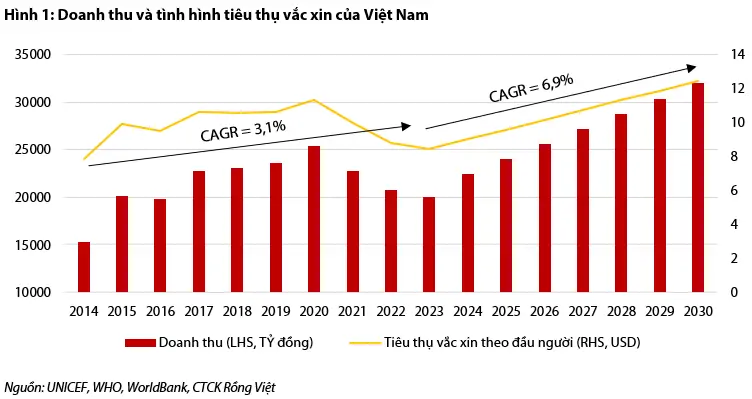

- Chúng tôi ước tính doanh thu thị trường vắc xin tăng trưởng với tốc độ trung bình 3.1%/năm trong giai đoạn 2014-2023, đạt 20,010 tỷ vào năm 2023. Dung lượng thị trường vắc xin được hỗ trợ bởi tăng trưởng thu nhập khả dụng và tăng trưởng dân số.

- Trong giai đoạn 2024-2030, chúng tôi dự phóng thị trường vắc xin tiếp tục tăng trưởng với tốc độ trung bình 6.9%/năm, đạt 31,964 tỷ vào năm 2030, được thúc đẩy chủ yếu bởi thu nhập khả dụng tiếp tục tăng trưởng và người dân tiếp tục duy trì mức độ quan tâm tới sức khỏe và phòng bệnh.

- Thị trường tiêm chủng Việt Nam chứng kiến sự tham gia mạnh mẽ của các đơn vị tư nhân trong vòng 5-7 năm qua, trong đó có ba chuỗi tư nhân lớn cung cấp dịch vụ tiêm chủng, bao gồm: VNVC, Long Châu, và Nhidong 315. Các đơn vị tư nhân này khắc phục được những hạn chế của các cơ sở y tế công lập như tình trạng quá tải, xếp hàng mất nhiều thời gian, dịch vụ kém và thiếu vaccine. Ngoài ra, các đơn vị tư nhân còn đáp ứng được nhu cầu tiêm bổ sung phòng ngừa các loại bệnh khác ngoài danh sách được chi trả trong chương trình tiêm chủng mở rộng (TCMR) và các loại vaccine phòng bệnh dành cho người lớn.

Thị trường vắc xin dự phóng tăng trưởng với tốc độ trung bình 6.9%/năm trong giai đoạn 2024-2030

Chúng tôi ước tính quy mô thị trường vắc xin Việt Nam đạt 20,010 tỷ vào năm 2023 (Bảng 1).

Trong giai đoạn 2014-2023, doanh thu thị trường vắc xin tăng với tốc độ trung bình 3.1%/năm (Hình 1), được hỗ trợ bởi tăng trưởng thu nhập khả dụng và tăng trưởng dân số. Trong đó, ba năm gần đây, doanh thu giảm do tác động của dịch Covid-19 (2021, 2022) khiến cho người dân hạn chế đi lại và tiêm chủng; và giảm do thiếu nguồn cung (năm 2023).

Năm 2023, thực hiện Luật ngân sách, các địa phương chủ động thực hiện thủ tục mua sắm vắc xin từ ngân sách địa phương. Tuy nhiên, do mới triển khai, nhiều địa phương gặp khó khăn trong quá trình thực hiện. Cũng trong giai đoạn 2014-2020 (loại trừ năm 2021-2023 do các yếu tố ảnh hưởng ngắn hạn như vừa nêu), tỷ lệ trẻ không được tiêm (bất cứ) mũi vắc xin nào giảm từ 45% năm 2014 xuống 20% năm 2023.

Ngược lại, chi tiêu cho vắc xin theo đầu người xu hướng tăng qua các năm, được hỗ trợ chủ yếu bởi sự gia tăng thu nhập của người dân. Mức chi tiêu này tăng từ khoảng 8 USD/người vào năm 2014 lên hơn 11 USD/người vào năm 2020.

Trong giai đoạn 2024-2030, chúng tôi dự phóng thị trường vắc xin tiếp tục tăng trưởng với tốc độ trung bình 6.9%/năm, đạt 31,964 tỷ vào năm 2030 (Hình 1).

Chi tiêu cho vắc xin theo đầu người tiếp tục xu hướng tăng trước đó, lên mức gần 12.5 USD/người vào năm 2030, tiệm cận mức trần trong quá khứ của các quốc gia trong khu vực như Trung Quốc hay Nhật Bản (Hình 2 – chúng tôi chỉ theo dõi mức tiêu thụ vắc xin theo đầu người trong giai đoạn 2014-2019 nhằm loại trừ ảnh hưởng của mức tiêu thụ vắc xin Covid-19 trong giai đoạn 2020-2023).

Mức tiêu thục vắc xin theo đầu người trong thời gian tới sẽ được thúc đẩy chủ yếu bởi thu nhập khả dụng tiếp tục tăng trưởng và người dân tiếp tục duy trì mức độ quan tâm tới sức khỏe và phòng bệnh.

Top 3 TTTC tư nhân – VNVC, Long Châu, và Nhi Đồng 315

Chính phủ Việt Nam thực hiện chương trình TCMR miễn phí cho trẻ em, bao gồm 12 loại vắc xin và phòng ngừa 13 loại bệnh cơ bản (Bảng 2).

Thị trường tiêm chủng Việt Nam chứng kiến sự tham gia mạnh mẽ của các đơn vị tư nhân trong vòng 5-7 năm qua.

Các đơn vị tư nhân này khắc phục được những hạn chế của các cơ sở y tế công lập có chức năng tiêm chủng (trạm y tế phường/xã, bệnh viện, trung tâm tiêm chủng công…) như tình trạng quá tải, xếp hàng mất nhiều thời gian, dịch vụ kém và thỉnh thoảng thiếu vaccine (do cơ chế mua sắm, đấu thầu vắc xin với nhiều thủ tục hành chính).

Ngoài ra, các đơn vị tư nhân còn đáp ứng được nhu cầu tiêm bổ sung phòng ngừa các loại bệnh khác ngoài danh sách được chi trả trong chương trình TCMR và các loại vaccine phòng bệnh dành cho người lớn (như HPV, cúm mùa…)

Hiện, trên thị trường, có ba chuỗi tư nhân lớn cung cấp dịch vụ tiêm chủng, bao gồm: VNVC, Long Châu, và Nhi Đồng 315.

Ngoài ra, trên thị trường còn có các một số bệnh viện tư cung cấp dịch vụ tiêm chủng như Vinmec, Medlatec,…Trong khuôn khổ báo cáo này, chúng tôi chỉ đề cập đến ba chuỗi tiêm chủng tư nhân đã đề cập ở trên.

1. CTCP Vacxin Việt Nam – VNVC

Hệ thống tiêm chủng VNVC chính thức đi vào hoạt động từ tháng 6/2017.

Tính đến thời điểm chúng tôi thực hiện báo cáo này (ngày 17/9/2024), VNVC là chuỗi tiêm chủng có nhiều cơ sở nhất tại Việt Nam với 194 TTTC tại 55/63 tỉnh thành trải dài khắp ba miền. Các TTTC của VNVC thường đặt tại các trung tâm thương mại, chung cư, nơi có diện tích sàn lớn và đông đúc cư dân hoặc người lui tới. Doanh thu VNVC năm 2023 đạt 9,177 tỷ, chiếm khoảng 46% thị phần tiêm chủng Việt Nam, theo ước tính của chúng tôi.

Việc xuất hiện sớm và định vị dịch vụ “tiêm chủng 5 sao” đã giúp VNVC tạo nên tên tuổi. Lợi thế của VNVC là mối quan hệ với các đối tác chiến lược là các hãng vaccine lớn trên thế giới như GlaxoSmithKline (Bỉ), Sanofi Pasteur (Pháp), Pfizer (Mỹ), Merck Sharp and Dohme (Mỹ),…Nhờ vậy, VNVC có thể đàm phán trực tiếp, độc lập nhập khẩu chính hãng vaccine số lượng lớn, hoặc các loại vaccine khan hiếm. VNVC có số lượng vắc xin đa dạng, phong phú.

Một lợi thế khác của VNVC là nằm trong hệ sinh thái bao gồm bệnh viện đa khoa Tâm Anh và Eco Pharma (chuỗi nhà thuốc đầu tiên tại Việt Nam đạt ba chuẩn WHO-GSP, GDP và GPP). Các đơn vị thành viên trong hệ sinh thái có thể cung cấp dịch vụ chéo, mang lại tiện ích cho khách hàng.

2. Chuỗi tiêm chủng Long Châu

Chuỗi tiêm chủng Long Châu thuộc CTCP Dược phẩm FPT Long Châu (công ty con của FPT Retail – mã CP: FRT). Long Châu hiện là chuỗi tiêm chủng có tốc độ mở TTTC nhanh nhất hiện nay.

Long Châu bắt đầu mở TTTC đầu tiên vào tháng 7/2023 với 2 TTTC đầu tiên. Đến ngày 17/9/2024, Long Châu đã có 110 TTTC. Trung bình, Long Châu mở khoảng 8 TTTC mới mỗi tháng; trong khi VNVC mất 87 tháng để đạt đến con số 194 TTTC, tương đương tốc độ mở mới khoảng 2 TTTC mỗi tháng.

Long Châu khai thác lợi thế của hơn 1,700 cửa hàng bán lẻ dược phẩm hiện hữu cùng tên ở các khía cạnh: độ nhận diện thương hiệu phổ biến, tệp khách hàng hơn 16 triệu khách (số liệu cuối 2023), cũng như chia sẻ cơ sở vật chất có sẵn.

Được biết, khoảng 80% TTTC Long Châu theo mô hình shop-in-shop (TTTC đặt bên trong chuỗi bán lẻ dược phẩm), và 12% theo mô hình side-by-side (TTTC đặt kế bên chuỗi bán lẻ dược phẩm). Chỉ có khoảng 8% TTTC được đặt tại các vị trí độc lập. Cách này giúp Long Châu tăng độ nhận diện thương hiệu cũng như tiết kiệm chi phí vận hành cho TTTC Long Châu.

Long Châu cũng nhận được sự hợp tác hỗ trợ trực tiếp từ các nhà cung cấp vắc xin trong và ngoài nước. Ngoài ra, Long Châu còn có lợi thế áp dụng công nghệ trong hoạt động bán lẻ với nền tảng từ công ty liên quan là CTCP FPT – một trong những doanh nghiệp công nghệ hàng đầu của Việt Nam. Ngoài ra, Long Châu thực hiện chiến lược giá cạnh tranh để gia tăng tệp khách hàng. Theo khảo sát của chúng tôi, giá vắc xin tại Long Châu hiện thấp hơn 2%-7% so với VNVC và Nhi Đồng 315.

Được xây dựng trên nền tảng năng lực bán lẻ lâu năm, Long Châu đặt mục tiêu 100 TTTC vào cuối 2024, sau đó mở rộng lên 150 vào giai đoạn 2025-2026. Vậy là chuỗi đã vượt kế hoạch của mình cho năm 2024.

Hiện tại, FRT cho biết doanh thu thực thu của một TTTC vào khoảng 2.5 tỷ/tháng và doanh thu thực tiêm khoảng 1.5 tỷ/tháng. Chúng tôi ước tính doanh thu của chuỗi tiêm chủng này năm 2024 vào khoảng 1,400 tỷ, tương ứng với thị phần khoảng 6%.

FPT Retail có kế hoạch huy động vốn, cụ thể chào bán tối đa 10% vốn cổ phần của Long Châu thông qua hình thức phát hành riêng lẻ nhằm mở rộng hoạt động, đầu tư cơ sở mới, phát triển thêm các mảng kinh doanh tiềm năng như phòng khám, kho dược phẩm, đẩy mạnh chuỗi TTTC.

Mặt khác, FPT Retail cũng được hưởng mức lãi suất vay ưu đãi, chỉ vào khoảng 4%-5% cho các khoản vay ngắn hạn (công ty không có vay dài hạn), cũng là một lợi thế cho kế hoạch nhanh chóng mở rộng hệ thống cơ sở tiêm chủng.

3. Chuỗi tiêm chủng Nhi Đồng 315

Nhi Đồng 315 ra đời vào tháng 6/2019, thuộc CTCP Y Tế Chấn Văn, chủ yếu hướng đến đối tượng trẻ em. CTCP Y Tế Chấn Văn được thành lập vào tháng 3/2019, với hoạt động kinh doanh chính là phòng khám đa khoa, phòng khám chuyên khoa nhi, phòng khám chuyên khoa sản, phòng khám chuyên khoa da liễu, và phòng khám nội khoa (trừ lưu trú bệnh nhân).

Tuy ra đời trước Long Châu, số lượng TTTC của Nhi Đồng 315 hiện đã thua Long Châu; cũng như Nhi Đồng 315 chỉ hiện hữu đa phần ở HCM (57 TTTC) và Bình Dương (3 TTTC). Nhi Đồng 315 cũng có lợi thế tương tự như VNVC hoặc Long Châu khi tận dụng được hệ sinh thái chăm sóc sức khỏe của công ty chủ quản.

Tuy nhiên, Nhi Đồng 315 đang tỏ ra chậm hơn Long Châu trong việc mở rộng cơ sở do thiếu lợi thế về kinh nghiệm bán lẻ cũng như không có được độ nhận diện thương hiệu của VNVC. Chúng tôi cho rằng Nhi Đồng 315 hiện chưa là đối thủ gây ra thách thức cho VNVC hoặc Long Châu.

Nhi Đồng 315 đã được nhiều đơn vị rót vốn: BDA Capital Partners, TVS, Nisaetus, Samsara Holdings, Tremont Capital Ventures International, Quỹ đầu tư chính phủ Sigapore (GIC), một tập đoàn chăm sóc sức khỏe giấu tên của Nhật Bản và các nhà đầu tư cá nhân.

Chúng tôi cho rằng VNVC có những lợi thế nhất định, sẽ tiếp tục duy trì được những lợi thế của mình và giữ vững vị trí số 1 trong các chuỗi tiêm chủng trong khi Long Châu đang dần trở thành đối thủ đáng gờm của VNVC.

Tuy nhiên, cũng có những rủi ro đối với sự phát triển của hệ thống tiêm chủng tư nhân.

Hoạt động tiêm chủng đòi hỏi những tiêu chuẩn an toàn khắt khe từ cơ quan quản lý. Đơn cử như việc xử lý sốc phản vệ sau tiêm: các bệnh viện với trang thiết bị tiên tiến hơn có thể xử lý sốc phản vệ tốt hơn. Điều đó có thể làm một số khách hàng tiềm năng e ngại.

Đã có một số bệnh viện thuộc hệ thống công lập mở các TTTC với dịch vụ không thua kém tư nhân, giá cả cạnh tranh, lại có cơ sở vật chất đầy đủ vốn có của các bệnh viện tuyến đầu (như Bệnh viện Hùng Vương, Bệnh viện Thống Nhất, Bệnh viện Nhi Đồng 1).

Bên cạnh đó, Bộ Y Tế đặt mục tiêu tăng cường tỷ lệ tiêm chủng trong dài hạn. Chương trình TCMR hiện đã, đang mở rộng phạm vi tiêm chủng với nhiều loại vắc xin hơn, và có thể trong tương lai sẽ tiếp tục (tuy điều đó còn phụ thuộc vào ngân sách Nhà nước và khả năng sản xuất vắc xin của Việt Nam). Thị phần của các cơ sở tiêm chủng tư nhân trong trường hợp này sẽ bị ảnh hưởng.