Phân tích Doanh Nghiệp

SSI dự phóng lợi nhuận nửa cuối năm 2024 của GVR tăng 29%yoy nhờ hưởng lợi cao su tăng giá

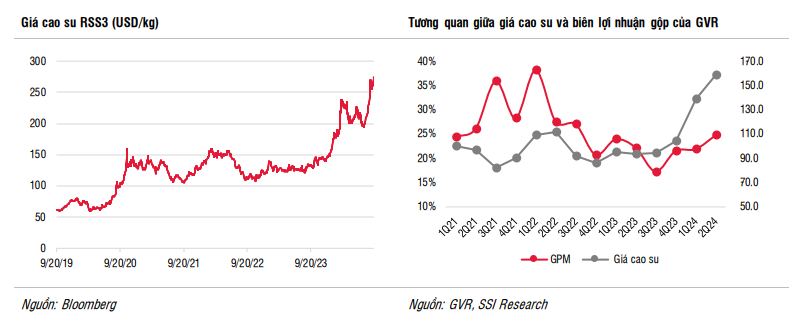

Trong nửa cuối năm 2024, SSI Research (24/9/2024) dự báo doanh thu và LNST của GVR lần lượt đạt 16,900 tỷ đồng (+22% yoy) và 2,400 tỷ đồng (+29% yoy). Doanh thu từ sản xuất cao su tự nhiên dự báo đạt 13,800 tỷ đồng (+20% yoy) do sản lượng cao su dự kiến đạt 371 triệu tấn (+2% yoy) và giá bán cao su tăng 18% (đạt mức 36.4 triệu đồng/tấn).

Giá cao su tăng cao xuất phát từ nguồn cung toàn cầu giảm liên quan đến dịch bệnh và tác động của thời tiết như sự chuyển đổi từ El Nino sang La Nina. Do đó, biên lợi nhuận gộp của cao su dự kiến sẽ tăng 25% (+4% svck), nhờ giá bán trung bình cao hơn.

Theo ước tính của SSI, giá cao su tăng 1% sẽ giúp biên lợi nhuận gộp mảng sản xuất cao su của GVR tăng 0.22% (mảng sản xuất cao su chiếm 60% tổng LNTT).

Tuy nhiên, SSI lại không đánh giá cao GVR vào thời điểm này do lo ngại đà tăng giá 68% của đầu năm 2024 đã phản ánh nhiều kỳ vọng vào trong giá. SSI (24.9.2024) đưa ra giá mục tiêu 36,100 đồng (Trung Lập) dựa trên kỳ vọng doanh thu và LNST của GVR sẽ lần lượt đạt 26,150ỷ đồng (+18.5% yoy) và 4,050 tỷ đồng (+20.2% yoy). Trong năm 2025, SSI dự báo LNST tăng 33.2% yoy. Trong đó, ước tính lợi nhuận từ đền bù đất cây cao su tại các KCN đạt 1,700 đồng (+112% yoy).

GVR có lợi thế khi sở hữu diện tích đất cao su lớn, với quỹ đất 394.782 ha trải khắp các tỉnh thành, bao gồm Bình Dương, Đồng Nai, Bà Rịa – Vũng Tàu, Tây Ninh,… Trong dài hạn, việc chuyển đổi hơn 23.000 ha đất trồng cao su sang đất KCN trong giai đoạn 2025-2030 sẽ giúp công ty ghi nhận lợi nhuận đáng kể từ việc chuyển đổi đất, chúng tôi đã tính điều này vào trong dự báo- CTCK SSi viết.

Thực vậy, các CTCK phân hóa quan điểm về GVR. Trong đánh giá mới nhất, KBSV (15.9.2024) khuyến nghị MUA đối với cổ phiếu GVR, mức giá mục tiêu 40,200 VND/cp, dựa trên việc tăng +17% và +10% LNST-CĐTS năm 2024 và năm 2025 lên lần lượt 3,426 tỷ (+77% yoy) và 4,207 tỷ (+23% yoy). KBSV đang trở thành người lạc quan nhất về GVR trong 3 tháng gần nhất.

Theo quan điểm của Elibook, rất khó để đánh giá mức độ chiết khấu lợi ích từ việc chuyển đổi 21,000 ha cây cao su vào trong giá hiện tại của GVR. Điều này là vì GVR không chỉ chuyển đổi cây cao su sang KCN mà còn góp cổ phần vào các KCN và hưởng lợi từ giá trị đất gia tăng.

Hiện cổ phiếu GVR đang có RS (Sức mạnh giá tương đối) là 87 và nằm trong số các cổ phiếu hoạt động tốt trên thị trường. Do vậy, cổ phiếu này vẫn nằm trong danh sách Leader Board của Elibook Team. Chi tiết tín hiệu giao dịch có tại Elibook Trader (zalo 0977.697.420).

Các động lực trong ngắn hạn

Mặc dù có quan điểm trung lập về GVR, SSI vẫn đánh giá có một chất xúc tác ngắn hạn.

Kỳ vọng bảng giá đất được sẽ được phê duyệt trong năm 2024-2025, sẽ hỗ trợ tăng thu nhập ghi nhận từ việc chuyển đổi đất cao su sang KCN.

Ngoài ra, thời gian chuyển đổi đất sẽ được Ủy ban Nhân dân tỉnh phê duyệt nhanh hơn do tỷ lệ lấp đầy KCN tại Bình Dương và Đồng Nai đã cao, vượt quá 92%.

Mặt khác, chúng tôi dự báo doanh thu sản xuất cao su tự nhiên giảm 15% svck, do sản lượng tiêu thụ dự kiến đạt 465 triệu tấn (-9% svck) do nhu cầu cao su từ Trung Quốc giảm (chiếm từ 65-70% nhập khẩu cao su tự nhiên từ Việt Nam) và giá bán dự kiến giảm 8% svck.