Phân tích Doanh Nghiệp

VCBS dự báo tín dụng bán lẻ hồi phục trong nửa cuối năm 2024, ưa thích TPB, MSB, STB, MBB

Trong báo cáo ngành ngân hàng của VCBS, dự báo nhu cầu tín dụng sẽ tăng tốc trong H2.2024 khi mặt bằng lãi suất duy trì ở mức thấp giúp thúc đẩy nhu cầu vay và nền kinh tế hồi phục. Theo đó tốc độ tăng trưởng tín dụng cả năm 2024 ước đạt 14%. Con số này cũng tương tự như dự báo của ngân hàng MBS vào cuối tháng 8.

VCBS tiếp tục duy trì dự báo LNTT toàn ngành ngân hàng với mức tăng trưởng khoảng 10% trong năm 2024 và có sự phân hóa về triển vọng lợi nhuận giữa các nhóm ngân hàng.

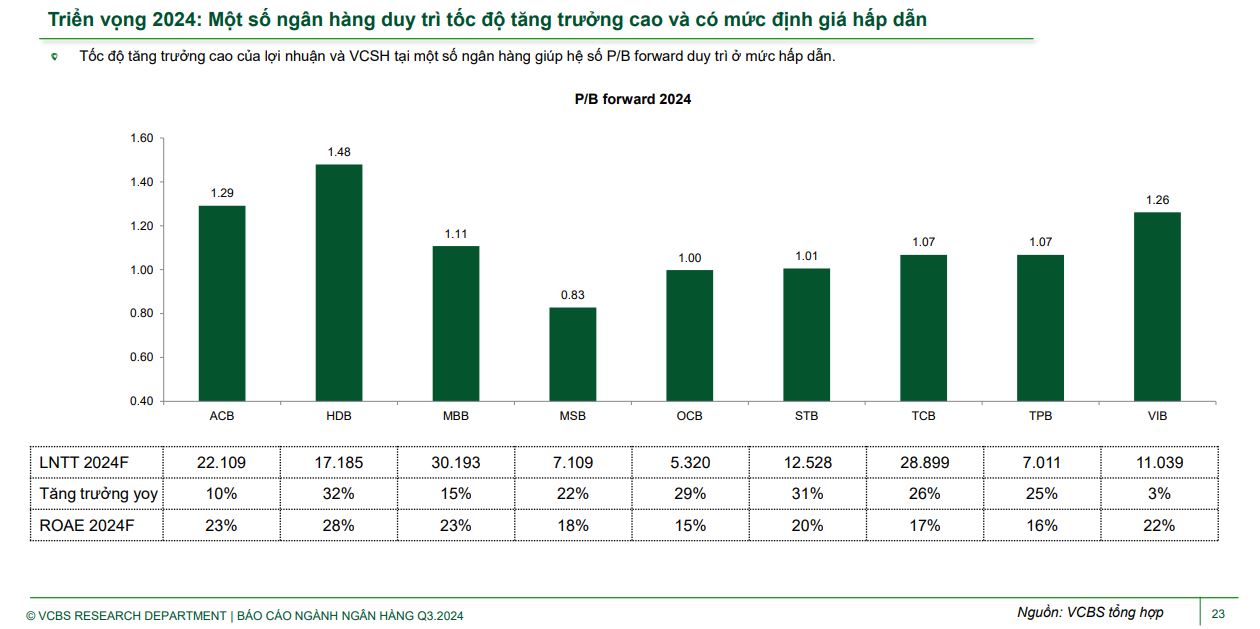

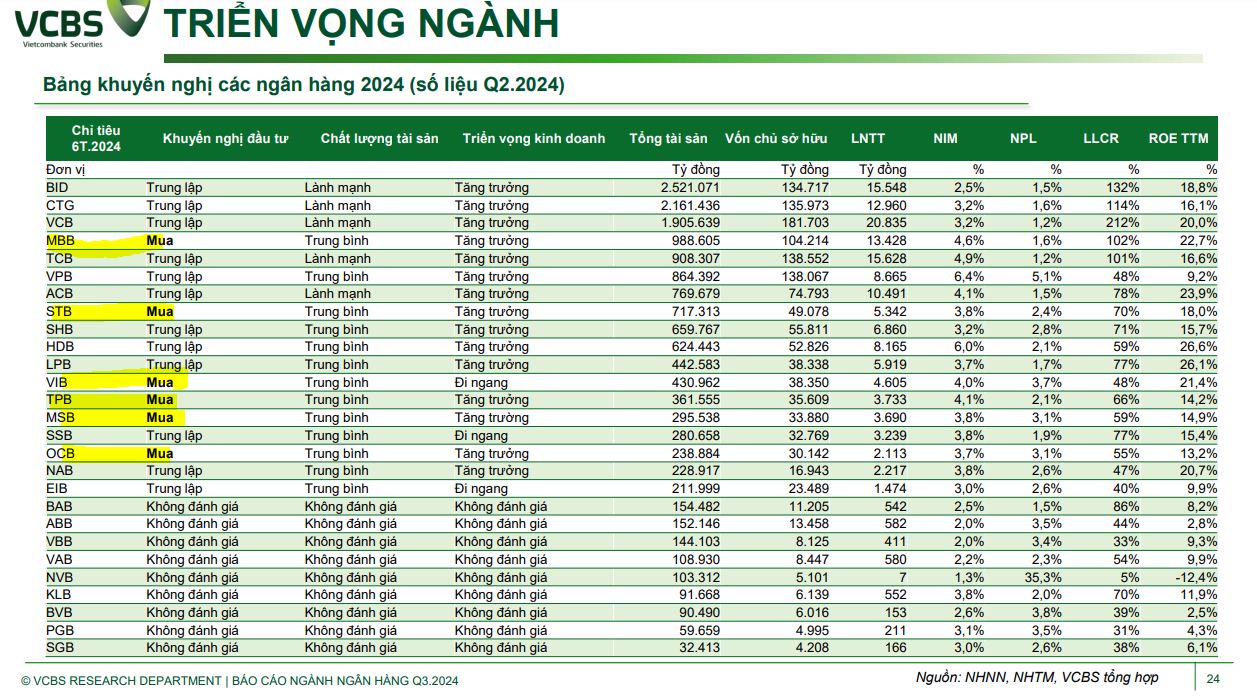

VCBS khuyến nghị mua TPB với giá mục tiêu 21,643 đồng. Ngoài ra, các cổ phiếu ngân hàng mà VCBS khuyến nghị mua bao gồm MBB (giá mục tiêu 28,403 đồng), STB (giá mục tiêu 35,182 đồng), VIB (giá mục tiêu 21,151 đồng), MSB (giá mục tiêu 13,949 đồng) và OCB (giá mục tiêu 13,508 đồng).

Gần nhất, CTCK MBS lại ưa thích VPB, TCB và VCB.

VPB, MBB ACB là 3 ngân hàng được kỳ vọng nới room tín dụng mạnh nhất?

Kỳ vọng tín dụng bán lẻ phục hồi nửa cuối năm khi hoạt động vay mua nhà trở lại

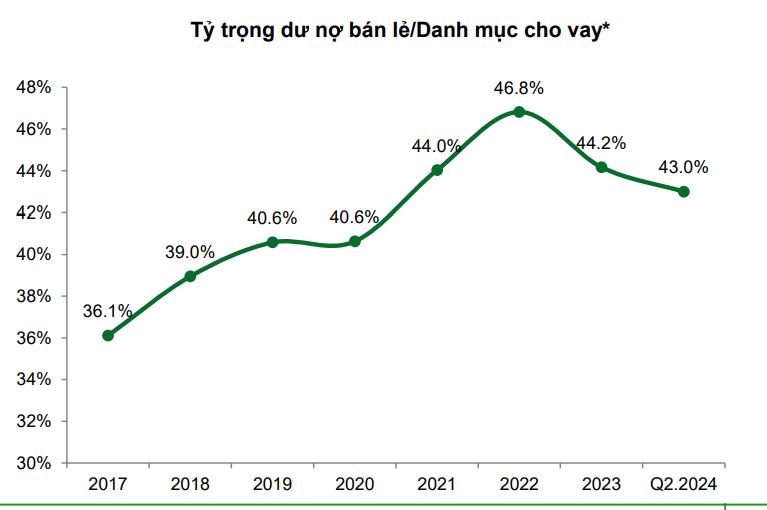

Tại thời điểm quý 2.2024, tín dụng bán lẻ tiếp tục đà giảm tốc với tỷ trọng tín dụng bán lẻ trên tổng dư nợ giảm từ mức 44.2% cuối năm 2023 xuống mức 43.0% khi nhu cầu mua nhà, phục vụ đầu tư – sản xuất kinh doanh, tiêu dùng chưa có sự phục hồi rõ rệt,.

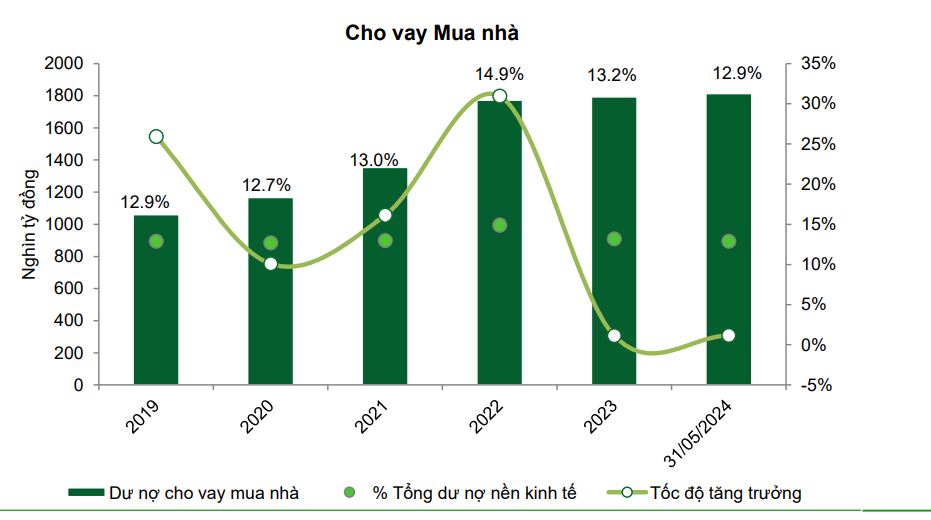

Điều này là do: (1) Sự hạn chế về nguồn cung nhà ở, đặc biệt ở khu vực phía Nam; (2) Giá nhà ở – chung cư (chủ yếu thuộc khu vực trung tâm) biến động mạnh trong thời gian vừa qua gây ra tâm lý e ngại cho nhà đầu tư/ người vay mua nhà. Cho vay mua nhà chưa có sự hồi phục mạnh với dư nợ tính đến ngày 31/5/2024 mới chỉ ghi nhận tăng 1/15% ytd, tương đương chiếm 12.9% trong tổng dư nợ nền kinh tế và chiếm khoảng 60% trong tổng dư nợ tín dụng BĐS.

VCBS kỳ vọng hoạt động cho vay mua nhà được kỳ vọng sẽ là động lực tăng trưởng chính của tín dụng bán lẻ trong thời gian tới trong bối cảnh mặt bằng lãi suất duy trì ở mức thấp và nhu cầu mua nhà để ở và đầu tư vẫn ở mức cao với sự hỗ trợ từ nguồn cung khả quan hơn.

VCBS dự báo nhu cầu tín dụng sẽ tăng tốc trong H2.2024 khi mặt bằng lãi suất duy trì ở mức thấp giúp thúc đẩy nhu cầu vay và nền kinh tế hồi phục. Theo đó tốc độ tăng trưởng tín dụng cả năm 2024 ước đạt 14% với động lực tăng trưởng tín dụng đến từ:

– Thị trường bất động sản và hoạt động sản xuất – xuất khẩu- đầu tư công kỳ vọng tiếp tục duy trì mức tăng trưởng khả quan hơn trong H2.2024;

– Cho vay bán lẻ kỳ vọng có sự phục hồi rõ nét hơn trong H2.2024, đặc biệt ở mảng cho vay mua nhà.

– Chính sách điều hành tăng trưởng tín dụng mới của NHNN vào thời điểm tháng 8.2024 với chỉ đạo “những ngân hàng có tốc độ tăng trưởng dư nợ cho vay từ 80% chỉ tiêu đươc giao sẽ được tăng thêm hạn mức tín dụng dựa trên cơ sở điểm hạng” tạo điều kiện thuận lợi giúp các ngân hàng chủ động cung ứng nguồn vốn để đáp ứng mục tiêu tăng trưởng kinh tế.

– Những dòng tín dụng mới trong những tháng cuối năm 2024 (với mức lãi suất và quy mô hợp lý) được bơm ra nền kinh tế để hỗ trợ doanh nghiệp và cá nhân ở khu vực phía Bắc có vốn mới quay vòng nhằm phục hồi sản xuất kinh doanh và khắc phục thiệt hại sau bão Yagi cũng như có thời gian vừa đủ để doanh nghiệp/hộ kinh doanh tái sản xuất sinh lời và có điều kiện để trả nợ.

Sự phục hồi của mảng tín dụng bán lẻ là lý do VCBS ưa thích TPB, VIB… là những ngân hàng cho tỷ trọng cho vay mua nhà cao.

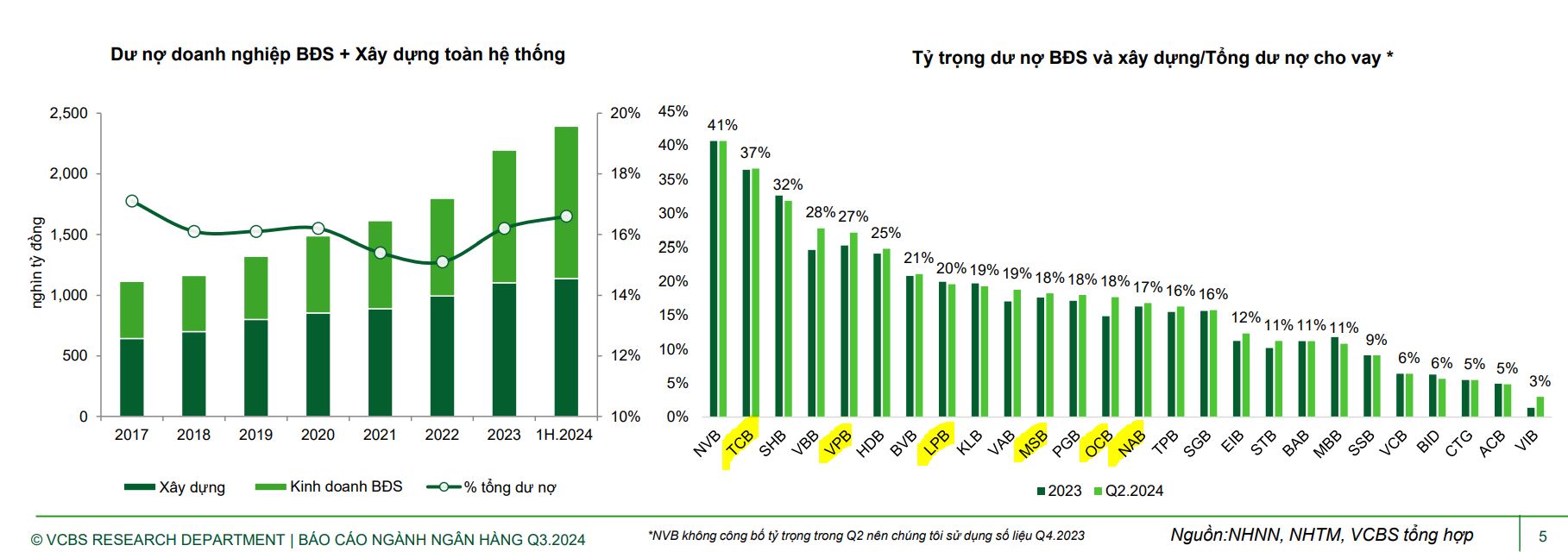

Tín dụng dành cho kinh doanh bất động sản tiếp tục tăng mạnh nhờ thị trường bất động sản phục hồi

Hoạt động kinh doanh bất động sản và xây dựng được đẩy mạnh trong Q2 với dư nợ tín dụng ghi nhận mức tăng trưởng 8.92% ytd tính đến cuối Q2.2024, chiếm lần lượt 8.7% và 7.9% tổng dư nợ của nền kinh tế. Các ngân hàng có tỷ trọng cho vay BĐS – xây dựng cao trên 20% trong danh mục tín dụng hiện nay bao gồm TCB, SHB, HDB, VPB….

VCBS cho rằng tín dụng BĐS và xây dựng sẽ tiếp tục tăng nhanh trong thời gian tới đến từ những động lực: (1) Nguồn cung khả quan hơn trong thời gian tới với các dự án tiếp tục được đẩy nhanh triển khai sau các nỗ lực hỗ trợ về lãi suất, pháp lý, đặc biệt sau khi các bộ luật mới về bất động sản có hiệu lực; (2) Mặt bằng lãi suất cho vay ở mức thấp kích thích nhu cầu vay của doanh nghiệp BĐS cũng như nhà đầu tư/người mua nhà.

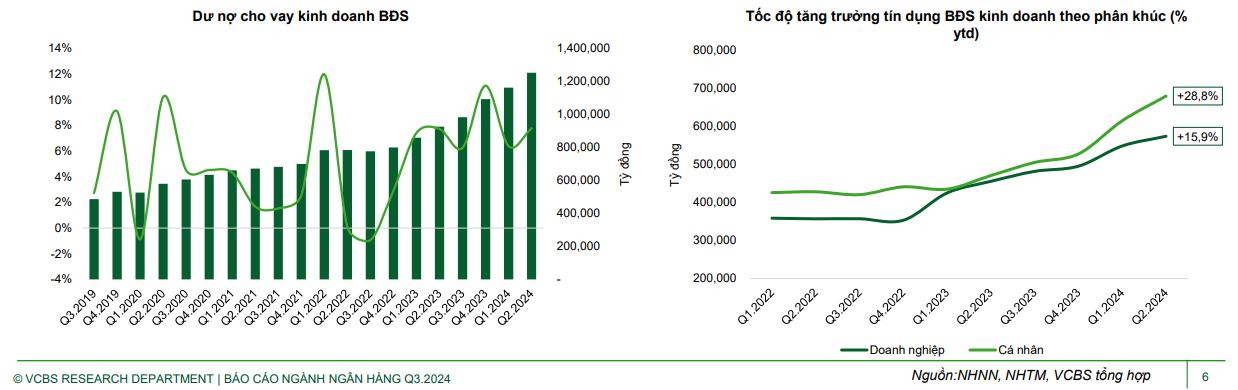

Trong dư nợ tín dụng lĩnh vực BĐS, tín dụng phục vụ hoạt động kinh doanh BĐS ghi nhận mức tăng trưởng tích cực (+10.29% ytd) trong khi tín dụng phục vụ nhu cầu tiêu dùng BĐS có mức tăng trưởng chậm hơn (+1.15% ytd), cho thấy nhu cầu vốn tín dụng đang tập trung chủ yếu ở phía cung của thị trường (các nhà đầu tư, phát triển dự án).

VCBS cho rằng việc dòng chảy tín dụng tăng mạnh vào kênh kinh doanh BĐS sẽ tạo điều kiện thuận lợi để gia tăng nguồn cung BĐS trong tương lai, từ đó thúc đẩy cầu vay mua nhà để ở/đầu tư khi mức độ biến động của mặt bằng giá BĐS (chủ yếu là giá nhà ở và chung cư khu vực trung tâm) trở về mức hợp lý trong bối cảnh nguồn cung được cải thiện hơn so với thời điểm hiện tại.

Ở mảng cho vay kinh doanh BĐS, dòng tín dụng phục vụ hoạt động kinh doanh BĐS của phân khúc cá nhân (bao gồm cho vay xây dựng –sửa chữa nhà để bán; cho vay mua quyền sử dụng đất và cho vay khác) đang có mức tăng trưởng tích cực hơn.

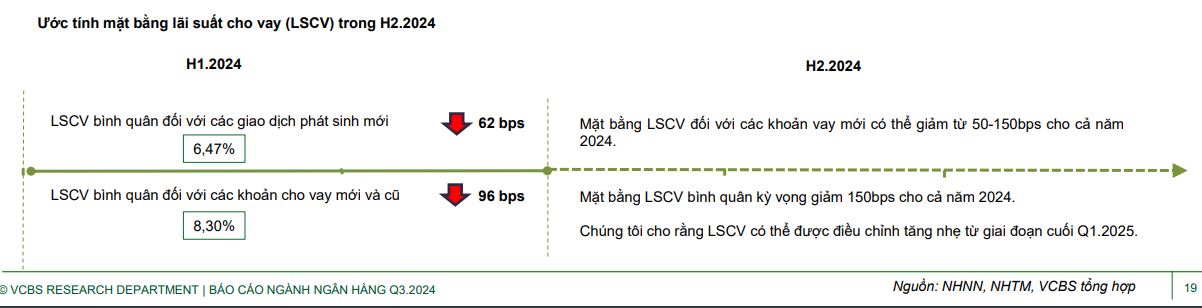

VCBS cũng cho rằng, xu hướng tăng LSHĐ khó tiếp diễn và có sự phân hóa giữa các nhóm ngân hàng. Lãi suất cho vay tiếp tục được duy trì ở mức thấp nhằm ưu tiên cho mục tiêu tăng trưởng tín dụng.

Áp lực nợ xấu trong nửa cuối năm 2024 không quá lớn

VCBS có góc nhìn lạc quan về nợ xấu khi xét đến:

– Nợ xấu hạ nhiệt cùng với đà phục hồi của nền kinh tế nói chung.

– Nợ xấu phát sinh do ảnh hưởng của bão Yagi sẽ chưa quá lớn ở thời điểm hiện tại, tuy nhiên cần thêm thời gian để đánh giá. Theo thống kê sơ bộ của NHNN tính đến ngày 20/09, ước tính có khoảng 116.000 tỷ đồng dư nợ tại các tỉnh thành bị ảnh hưởng. Chúng tôi cho rằng nợ xấu trên tổng dư nợ bị ảnh hưởng sẽ ở mức thấp và sẽ được phản ánh vào năm sau theo chỉ đạo của NHNN đối với các NHTM về sự linh hoạt trong hoạt động thu nợ, có thể tạm thời khoanh nợ, hoãn/giãn nợ, giảm lãi đối với những khoản vay đã/ sắp đến hạn.

Tuy nhiên, tình hình nợ xấu sẽ có sự phân hóa giữa các ngân hàng: (1) Nhóm ngân hàng chất lượng tài sản tốt sẽ ghi nhận nợ xấu và nợ tái cơ cấu kiểm soát ở mức vừa phải; (2) Nhóm ngân hàng có tỷ trọng tín dụng doanh nghiệp cao (bao gồm TPDN) và có tỷ lệ bao phủ nợ xấu thấp có thể sẽ phải đối mặt với rủi ro nợ xấu và áp lực trích lập tăng cao trong năm 2024 – 2025.

NIM: Tiếp tục đi ngang trong H2.2024

VCBS vẫn giữ nguyên quan điểm về mức ảnh hưởng của việc tăng lãi suất lên NIM của hệ thống ngân hàng sẽ có độ trễ từ 3-6 tháng và áp lực có thể sẽ rõ ràng hơn từ Q4.2024.

Những ngân hàng có lợi thế trong hoạt động huy động vốn với tỷ trọng CASA cao, có chất lượng tài sản tốt và tệp khách hàng đa đạng kỳ vọng có nhiều cơ hội cải thiện NIM hơn trong H2.2024 so với mặt bằng chung toàn ngành.

NIM kỳ vọng tiếp tục đi ngang trong H2.2024 trong bối cảnh mặt bằng lãi suất huy động tăng nhẹ trong H2.2024.

Tuy nhiên, lưu ý đến những yếu tố giúp hỗ trợ duy trì NIM trong H2.2024 đến từ:

– Phân khúc cho vay cá nhân với lợi suất cho vay cao hơn so với phân khúc KHDN được đẩy mạnh hơn, đặc biệt là mảng cho vay mua nhà sau giai đoạn H1.2024 ghi nhận mức phục hồi chậm hơn kỳ vọng.

– Các ngân hàng có thể gia tăng tỷ trọng cho vay trung dài hạn sau giai đoạn cơ cấu tín dụng tín dụng trung – dài hạn liên tục giảm trong khi tín dụng ngắn hạn tăng