Phân tích Doanh Nghiệp

Biểu tình ở các cảng bờ Đông nước Mỹ và bầu cử Tổng Thống có tạo nên sóng vận tải-cảng biển?

Vào thứ sáu, trên thị trường chứng khoán Mỹ, các công ty vận tải biển như Golar LNG (GLNG) và ZIM Integrated Shipping (ZIM) đã có điểm breakout, được thúc đẩy bởi một cuộc đình công sắp xảy ra tại cảng bờ Đông và những cơn bão lớn (Helen).

VCBS tiếp tục duy trì quan điểm ngành cảng Việt Nam về dài hạn sẽ tiếp tục hưởng lợi từ chiến tranh thương mại Mỹ – Trung, và tăng khung phí dịch vụ bốc xếp từ TT39/2023, và việc gia tăng công suất, xây mới cũng như mở rộng năng lực cảng tại các khu vực chính.

CÁC SỰ KIỆN ẢNH HƯỞNG ĐẾN THỊ TRƯỜNG VẬN TẢI CONTAINER NỬA SAU NĂM 2024 VÀ 2025

CTCK VCBS (26.9.2024) chỉ ra các sự kiện quan trọng như sau:

Thứ nhất, Tác động tiềm tàng từ các cuộc đình công ngành cảng tại Mỹ: thỏa thuận lao động giữa ILA và US Maritime Alliance sẽ hết hạn 30/09/2024, nếu không đạt được thỏa thuận mới sẽ có thể có đình công từ 01/10 và nó tác động đáng kể đến hoạt động cảng bờ Đông Mỹ. Nếu xảy ra thì ảnh hưởng lớn đến vận chuyển container biển, bình quân các cảng bờ Đông xử lý 1.8-2 triệu TEUs/tháng (~74.000 TEUs/ngày).

--> Việc đình công có thể làm tăng giá cước vận tải container, giúp các cổ phiếu vận tải và cảng biển tăng giá. Các doanh nghiệp Mỹ đang tăng nhập khẩu để tránh việc ảnh hưởng bởi đình công. Trung Quốc cũng muốn xuất nhanh hàng hóa để né hàng rào thuế quan, đặc biệt nếu ông Trump đắc cử.

Thứ hai, bầu cử tổng thống Mỹ tháng 11/2024: sẽ ảnh hưởng đến chuỗi cung ứng và cũng như vận tải container trong 2025 khi các biện pháp áp Thuế được áp dụng. Việc áp Thuế hoặc bảo hộ thương mại sẽ tác động đến gián đoạn chuỗi cung ứng và nó sẽ thúc đẩy thay đổi nguồn cung ứng hàng cũng như nguồn của vận chuyển container.

—> Đánh giá tác động của điều này là rất phức tạp, và trái chiều nhau. Ở góc độ tích cực, khả năng chuỗi cung ứng sẽ đi theo hướng Near Shoring, tức Mexico và Việt Nam sẽ hưởng lợi.

Ở góc độ tiêu cực, ông Trump là người theo hướng bảo hộ thương mại, đặc biệt có quan điểm cứng rắn với Trung Quốc. Ông rump có khuynh hướng muốn giải quyết nhanh khủng hoảng tại khu vực Biển Đỏ. Nếu giải quyết sớm, tình trạng dư cung trở lại và giá cước vận tải sẽ giảm.

Thứ ba, chiến lược Trung Quốc +1: tuyến vận tải biển qua Ấn Độ Dương và Đông Nam Á được xem là động lực tăng trưởng của thương mại toàn cầu trong nhiều năm tới. Có giải pháp cho khủng hoảng biển Đỏ, các hàng tàu có thể quay lại tuyến kênh Suez, khi đó ngành vận tải container quay lại đối mặt với tình trạng dư cung và giá cước sẽ giảm mạnh.

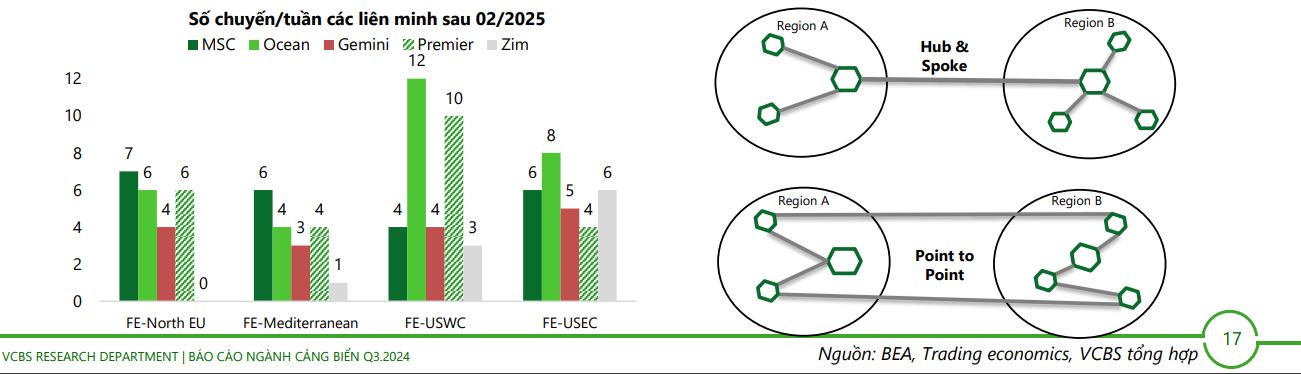

Sau 02/2025 việc thay đổi liên minh sẽ dẫn đến thay đổi, sắp xếp lại mạng lưới dịch vụ cung cấp trên các tuyến đường biển điều này sẽ dẫn đến thay đổi lựa chọnghé cảng của các hãng tàu và liên minh. Do các cảng thuộc sở hữu của liên minh/hãng tàu sẽ được ưu tiên ghé cảng hơn so với cảng không thuộc sở hữu

—> Tác động tích cực cho Việt Nam khi hãng tàu MSC tăng cường tuyến.

TRIỂN VỌNG THỊ TRƯỜNG VẬN TẢI CONTAINER TOÀN CẦU

VCBS cho biết, kỳ vọng điều kiện bình thường trong năm 2025 là khả năng khủng hoảng biển Đỏ tiếp tục kéo dài và giá cước vận chuyển container biến động cao. Ông Trump là người muốn giải quyết nhanh tình trạng xung đột tại khu vực Biển Đỏ.

Nếu khủng hoảng biển Đỏ được giải quyết và các tàu quay trở lại theo tuyến đường kênh Suez, thì thị trường sẽ quay lại tình trạng dư cung như cuối năm 2023 và giá cước giảm mạnh, tuy nhiên khi các tàu quay lại kênh Suez thì sẽ có thể xảy ra tình trạng nghẽn cảng nghiêm trọng ở Châu Âu, điều này sẽ ảnh hưởng các tuyến khác đến EU.

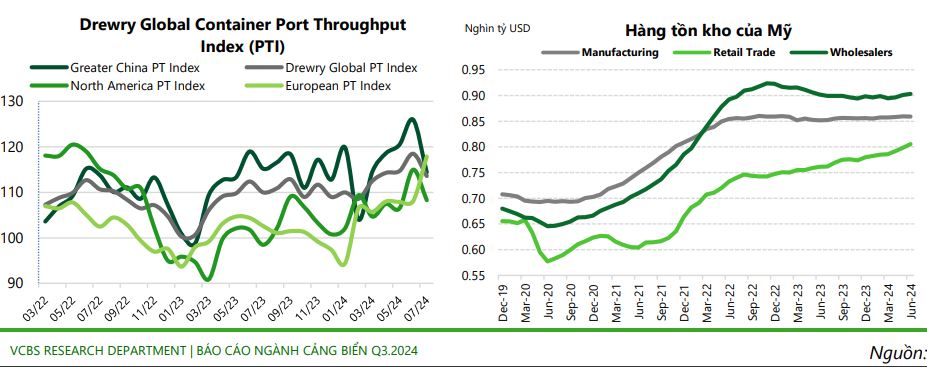

Số liệu cho thấy tồn kho của các nhà bán lẻ Mỹ đang tăng nhanh hơn dự kiến, có thể là do tăng nhập khẩu trước để đối phó với các yếu tố như đình công cảng (của cảng bờ Đông Hoa Kỳ) và hàng rào Thuế quan mới. Nhu cầu vận chuyển container cao trong T5-T7 chủ yếu để xây dựng hàng tồn kho hơn là phản ánh sự tăng vọt trong chi tiêu của người tiêu dùng.

Đối với Việt Nam: VCBS cho rằng nhu cầu XNK trong Q3.2024 kỳ vọng vẫn khả quan nhưng Q4.2024 sẽ giảm tốc do không còn mức nền thấp và nhu cầu tăng cao đã được đáp ứng trong Q2-Q3.2024. Tình trạng nghẽn cảng cũng đã giảm bớt do các hãng tàu đã bổ sung tuyến dịch vụ.

Sau 2025 tình trạng cạnh tranh tại 3 cụm cảng lớn sẽ tăng cao khi công suất tăng, như tại Hải Phòng miền Bắc (cảng Lạch Huyện 3-4, 5-6), tại miền Nam (cảng Phước An của PAP), tại cụm Cái MépThị Vải thì chưa chịu áp lực tăng công suất trong 2025.

HÀNG RÀO THUẾ QUAN & XU HƯỚNG NEAR SHORING THAY ĐỔI VẬN TẢI CONTAINER TRÊN THẾ GIỚI

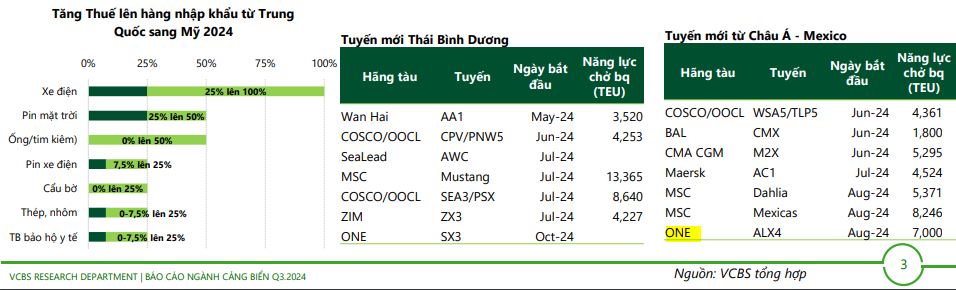

Việc Mỹ áp Thuế lên hàng hóa Trung Quốc không có tác dụng giảm cán cân thương mại của Mỹ, nhập khẩu container của Mỹ tiếp tục tăng và đạt đỉnh trong Covid và ngay cả sau dịch, trong khi xuất khẩu của Mỹ giảm. Việc áp Thuế làm thay đổi nguồn nhập khẩu đáng kể. Việt Nam là nước hưởng lợi phần lớn. Thuế quan và xu hướng near shoring giúp Mexico đạt được đáng kể khối lượng thương mại với Mỹ. Vì vậy hàng rào Thuế quan tạo ra sự bóp méo giữa các thành phần các nước trong hoạt động vận tải container và có xu hướng thay đổi từ giao thương xuyên lục địa sang giao thương nội khu vực

Căng thẳng giữa Mỹ-Trung cho thấy các cảng tại Mexico và Việt Nam hưởng lợi từ xu hướng trên. Với việc thay đổi các liên minh hãng tàu sau 02/2025 thì việc hãng tàu lớn nhất thế giới là MSC chú trọng mở rộng hợp tác tại thị trường Việt Nam (ký hợp tác với Lạch Huyện 3-4 của PHP và xây dựng cảng trung chuyển quốc tế Cần Giờ) cho thấy MSC đánh giá cao triển vọng dài hạn của thị trường cảng biển Việt Nam so với các nước khác trong khu vực Đông Nam Á.

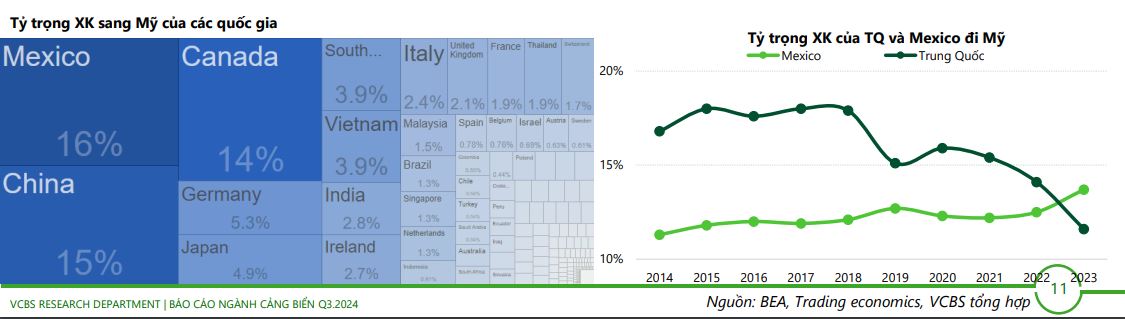

Mexico là nước thắng cuộc trong cuộc chiến thương mại. Sau 17 năm đứng đầu, Trung Quốc không còn là nước xuất khẩu hàng hóa & dịch vụ lớn nhất vào Mỹ. Mexico là người chiến thắng trong cuộc chiến địa chính trị giữa Trung Quốc và Mỹ.

Sự trỗi dậy của Mexico cho thấy đã dần thay thế vị trí đứng đầu của Trung Quốc xuất khẩ hàng qua Mỹ. Năm 2023, giá trị hàng hóa Mỹ NK từ Mexico tăng gần 5% yoy, đạt hơn 475 tỷ đô, trong khi đó giá trị hàng nhập khẩu từ TQ đã giảm 20% yoy xuống còn 427 tỷ đô.

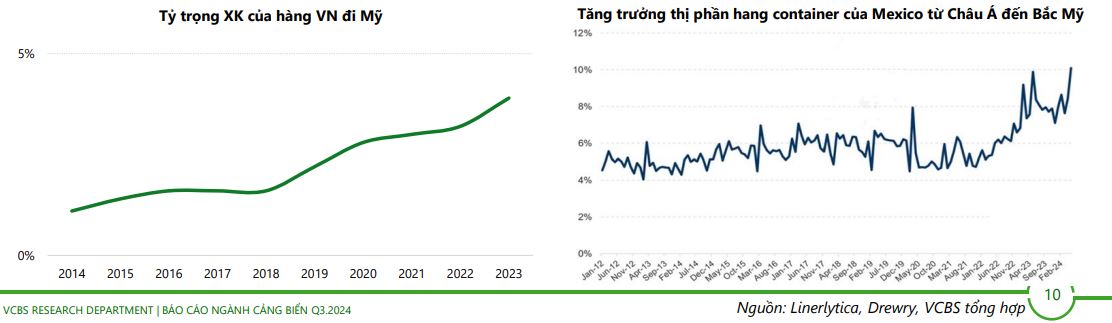

Near shoring: tăng trưởng thương mại giữa TQ & Mexico. Có bằng chứng cho thấy sự gia tăng hàng hóa từ Mexico đi Mỹ có phần lớn là hàng NK từ TQ, cho thấy Mexico như là 1 cửa sau để tránh Thuế cho hàng có nguồn gốc từ TQ. Sự gia tăng này dẫn đến các tuyến vận chuyển đường biển gia tăng hàng từ TQ sang Mexico.

Thị phần hàng hóa của TQ xuất khẩu sang Mỹ đã giảm mạnh từ 18% (2017) xuống còn 11% (2023). Trong các mặt hàng thì điện tử là lĩnh vực có mức giảm thị phần lớn nhất, từ gần 50% còn khoảng 30%.

Việt Nam đã chứng kiến mức tăng đáng kể nhất về thị phần XK sang Mỹ. Tỷ trọng hàng VN XK đi Mỹ đã tăng hơn 2 lần từ 1.6% (2017) lên 3.9% trong 2023. Năm 2025 hiệp định thương mại tự do USMCA (Mexico, Mỹ, Canada) có thể được đưa ra đàm phán lại khi mà nguồn hàng từ TQ sang Mexico tăng mạnh gần đây

Diễn Biến Thị Trường Container trong thời gian gần đây

Sau khi hiểu rõ bức tranh dài hạn, hãy quan sát các diễn biến gần đây.

Nhiều nhà nhập khẩu Mỹ có nhu cầu chuyển lô hàng trước thời hạn, làm lệch tính theo mùa của hoạt động vận chuyển. Một tác dụng khác của Thuế quan là luồng hàng hóa được điều chỉnh bằng cách chuyển hướng sang các nước khác như Mexico hoặc Việt Nam. Các chủ hàng đã chuyển nhiều khối lượng hơn từ Châu Á đến Mexico, và Mexico đã tăng đáng kể khối lượng thương mại với Mỹ.

Để đáp ứng nhu cầu tăng cao, các hãng tàu đã tăng thêm tuyến dịch vụ. Các tuyến thêm gần đây gồm: 7 tuyến mới từ Châu Á đến Mexico (bổ sung hơn 30,000 TEU/tuần); 6 tuyến mới bổ sung cho thị trường xuyên Thái Bình Dương.

Công suất đội tàu toàn cầu tăng 11%: tại 01/06/2024 ước tính công suất tăng 11% sv tại 01/06/2023. Trong đó, tăng mạnh nhất là tuyến Á – Âu +24%, Mỹ – La tinh +22% và Trung Đông – Ấn Độ +18%. Trong 1H.24, đã có 264 tàu đóng mới được giao, tương đương 1.6 triệu TEUs. Tháng 8/24 đơn đặt tàu mới cao kỷ lục đạt hơn 1.4 triệu TEUs. Các hãng tàu gấp rút đặt bất chấp giá đóng tàu mới cao và lo ngại ngày càng tình trạng thừa công suất vào thời điểm tàu hạ thủy trong 2027-2029.

Các hãng tàu có xu hướng tăng tỷ lệ sở hữu tàu container. Trong bối cảnh xung đột chính trị tiếp tục kéo dài, số lượng tàu chuyển hướng tăng lên (tổng công suất dự kiến > 5 triệu TEUs), thiếu hụt tàu đang tăng, giá cước giao ngay và cước cho thuê tàu tăng tốc dẫn đến các hãng tàu ưu tiên gia tăng tỷ trọng đội tàu sở hữu vượt trội hơn so với tàu đi thuê để mở rộng hoạt động

Vận chuyển container thích nghi tuyến đường tránh biển Đỏ. Sau 4 tháng phải đi đường vòng qua mũi Hảo Vọng (Cape of Good Hope), hàng container đã thích nghi với sự gián đoạn này, các hãng tàu điều chỉnh lịch trình, thay đổi tuyến đường và đưa thêm trọng tải giúp giảm nhẹ tác động trên.

Bên cạnh việc chuyển hướng khỏi biển Đỏ, nhu cầu vận chuyển gia tăng do né thời hạn áp Thuế với hàng từ Trung Quốc và ảnh hưởng thời tiết đã gây tình trạng tắc nghẽn cảng: nặng nhất tại Singapore và ảnh hưởng dây chuyền lan sang Port K’lang, Tanjung Pelapas (Malaysia) và Thượng Hải, ThanhĐảo (TQ)… Việc nghẽn cảng tại Singapore có lợi cho các cảng nước khác trong khu vực như Việt Nam, đặc biệt là các cảng nước sâu.

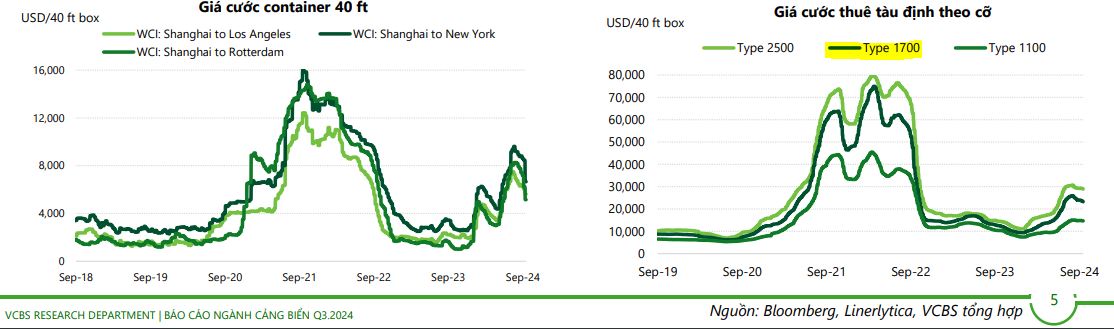

Giá cước container: ước tính giá cont 40’ thấp hơn 50% so với đỉnh điểm của dịch Covid (09/2021) và cao hơn 250% so với mức giá bình quân 2019 (trước dịch). Tình hình biển Đỏ đã thay đổi hoàn toàn ngành vận tải biển và đã đảo ngược cung cầu từ tình trạng dư thừa công suất lớn đến một thị trường thiếu hụt. Thị trường đang thiếu tàu và dự đoán sẽ kéo dài ít nhất đến tháng 10

TRIỂN VỌNG NGÀNH CẢNG VIỆT NAM

VCBS tiếp tục duy trì quan điểm ngành cảng Việt Nam về dài hạn sẽ tiếp tục hưởng lợi từ chiến tranh thương mại Mỹ – Trung và tăng khung phí dịch vụ bốc xếp từ TT39/2023 và việc gia tăng công suất, xây mới cũng như mở rộng năng lực tại các khu vực chính. (*: Bộ GTVT có ban hành QĐ 810/QĐ-BGTVT 2024 vào tháng 7/2024, tuy nhiên về cơ bản các biểu giá không có thay đổi gì sv TT39/TT-BGTVT ban hành vào T2/2024)

Tăng công suất và áp lực cạnh tranh tại các cụm cảng:

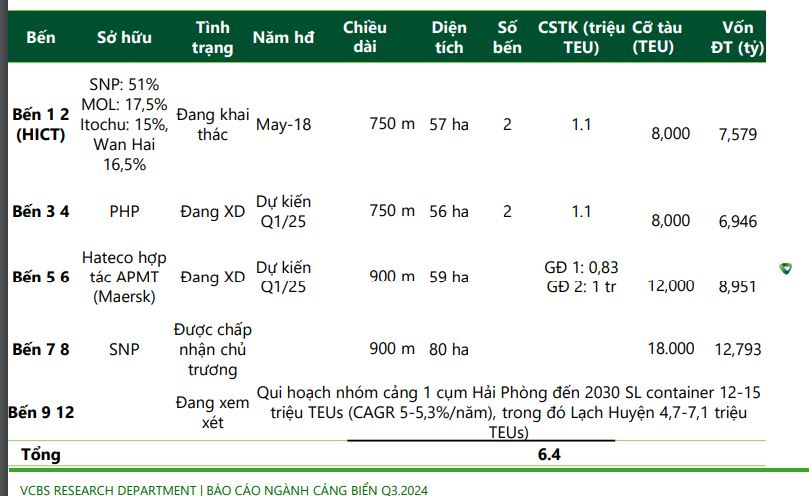

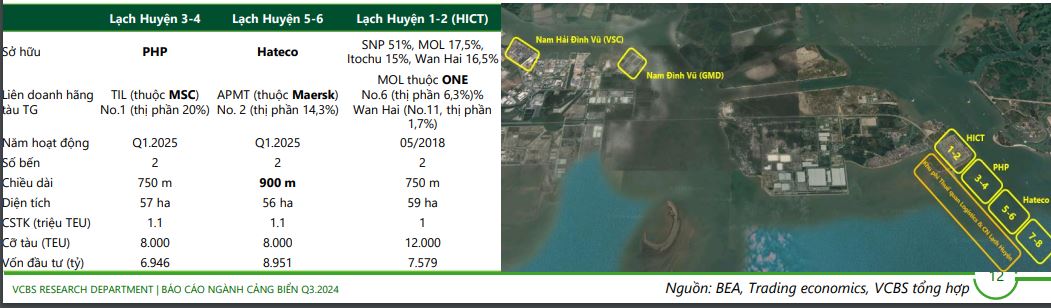

(1) tại khu vực Hải Phòng: đến 2025-2026 dự kiến nguồn cung tăng mạnh (+34% so với công suất hiện tại) gồm tại cụm cảng nước sâu Lạch Huyện như Lạch Huyện 3-4 của PHP (1.1 triệu TEU), Lạch Huyện 5-6 của Hateco (1 triệu TEU GĐ 1), đến 2026 có Nam Đình Vũ GĐ 3 của GMD (tăng thêm 650,000 TEU). Các cảng nằm phía hạ nguồn sẽ chịu áp lực cạnh tranh rất lớn và nhất là các cảng không có hợp tác với các hãng tàu;

(2) tại HCM từ 2025 áp lực từ cảng Phước An phân kỳ 1 của PAP dự kiến bắt đầu hoạt động vào tháng 10/2024 (phân kỳ 1 CS 2.2 triệu TEU);

(3) tại cụm cảng nước sâu CM-TV trong 2025 chưa chịp áp lực cạnh tranh từ tăng công suất do Gemalink GĐ 2A dự kiến đến Q3.2026 mới đi vào hoạt động, tuy nhiên CM-TV sẽ áp lực từ việc thay đổi liên minh các hãng tàu từ 02/2025 khi các hãng tàu sắp xếp lại tuyến dịch vụ theo liên minh mới

VCBS cho rằng từ 02/2025 việc các liên minh hãng tàu thay đổi sẽ có ảnh hưởng đến các cảng tại Việt Nam, đặc biệt với sự hiện diện của MSC và mong muốn liên doanh đầu tư tại các các nước sâu của Việt Nam như ký kết với PHP (khai thác bến Lạch Huyện 3-4), và muốn đầu tư xây dựng cảng trung chuyển quốc tế Cần Giờ (SGP) cho thấy tầm quan trọng chiến lược của Việt Nam đối với MSC.

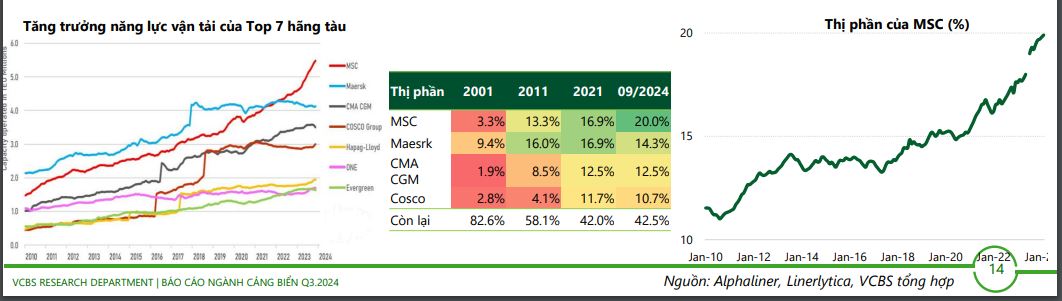

CẢNG BIỂN VIỆT NAM ĐÓNG VAI TRÒ QUAN TRỌNG TRONG MẠNG LƯỚI HỆ THỐNG CẢNG CỦA MSC SAU 02/2025

MSC sẽ là hãng tàu độc lập có thị phần lớn nhất thế giới sau 02/2025 khi liên minh 2M tan rã.

Trong các nguồn cung ứng hàng hóa tại Châu Á thì Việt Nam là nước đạt được nhiều lợi ích từ chiến tranh thương mại Mỹ- Trung, rất có ít thay đổi trong tỷ trọng các nguồn xuất khẩu chính của Châu Á khác như Indonesia, Thái Lan, Malaysia hay thậm chí là Bangladesh.

Sự hiện diện và muốn liên doanh đầu tư tại các các nước sâu của Việt Nam như ký kết với PHP (khai thác bến Lạch Huyện 3-4) và muốn đầu tư xây dựng cảng trung chuyển quốc tế Cần Giờ (SGP) cho thấy tầm quan trọng chiến lược của Việt Nam đối với MSC.

Khác với MSC thì Maersk sở hữu nhiều bến container tại khu vực Đông Nam Á (Malaysia, Thái Lan, VN…).

Tại bến nước sâu Lạch Huyện 3-4 và 5-6 đang đẩy nhanh thi công kỳ vọng bắt đầu đưa vào khai thác trong Q1.2025 để bắt kịp với việc thay đổi của liên minh các hãng tàu lớn trên thế giới (02/2025).

Khi Lạch Huyện 3-4, 5-6 đi vào hoạt độngsẽ tạo áp lực cạnh tranh ngày càng lớn tại cụm cảng Hải Phòng vốn đang dư công suất và với các cảng có khả năng đón tàu lớn như HICT và Nam Đình Vũ (GMD).

Lưu ý, MSC chỉ liên kết, sở hữu 2 cảng container ở khu vực Châu Á là tại Singapore và tại Trung Quốc.

Đến nay kích thước đội tàu và thứ hạng đội tàu đã thay đổi đáng kể. MSC có công suất đội tàu lớn nhất và số lượng tàu kích thước lớn cũng tăng đáng kể. Cơ cấu của đội tàu sẽ ảnh hưởng đến mạng lưới cảng đến của hãng tàu sau khi liên minh thay đổi và các hãng tàu sắp xếp lại các tuyến dịch vụ vận tải của mình.

Với cảng thuộc sở hữu thì mới có thể chủ động kiểm soát được cầu bến ưu tiên để tàu cập bến và làm hàng đúng lịch trình, ít rủi ro kẹt cầu bến hay tắc nghẽn cảng và trì hoãn thời gian làm hàng. Tỷ lệ số cảng ghé đúng lịch trình/tổng số cảng ghé là giá trị cốt lõi của dịch vụ vận chuyển hàng hóa

MSC ngày càng nới rộng khoảng cách so với đối thủ.

MSC có thị phần 3.3% vào 2001, tăng lên 11% vào 2011 và đến cuối 2021 đã vượt qua Maersk trở thành hãng tàu lớn nhất thế giới, hiện tại thị phần MSC là 20%. MSC đầu tư bổ sung ngày càng nhiều vào đội tàu của mình.

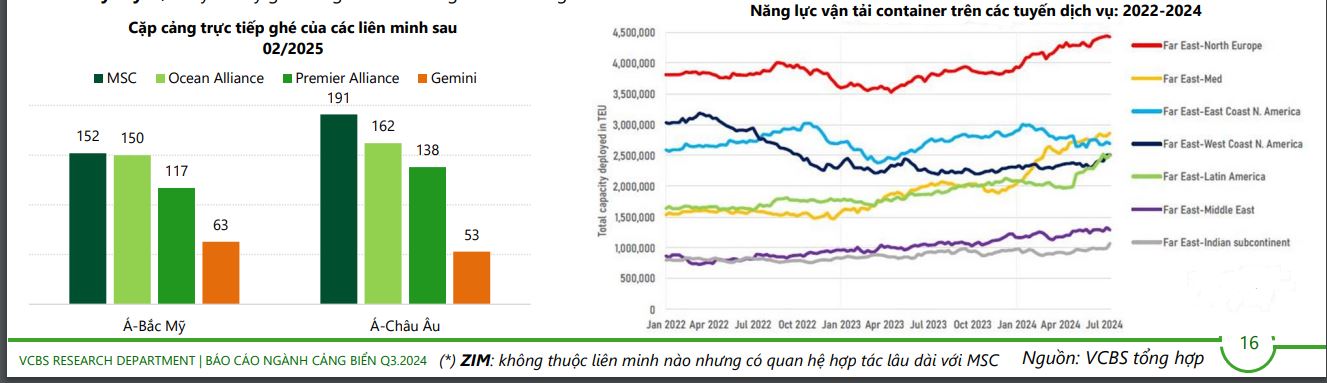

MSC và Premier Alliance đã công bố quan hệ đối tác mới trên tuyến thương mại Á – Âu, bao gồm 9 tuyến, mở đường cho cuộc cạnh tranh liên minh mới vào 2025 với Gemini (mới) và Ocean (không thay đổi). Cụ thể: hoán đổi vị trí cho 5 tuyến dịch vụ Bắc Âu và 4 tuyến dịch vụ Địa Trung Hải.

Ngoài ra, MSC sẽ độc lập khai thác 2 dịch vụ bổ sung đến Bắc Âu và 2 dịch vụ đến Địa Trung Hải, đảm bảo vị thế hãng vận tải lớn nhất trên tuyến Á – Âu.

Premier Alliance sẽ tự khai thác một dịch vụ Bắc Âu nhỏ hơn mà không có MSC, sánh ngang với Ocean Alliance về số chuyến đi hàng tuần, khiến Gemini Cooperation trở thành liên minh có số lịch tàu hàng tuần ít nhất trên tuyến trực tiếp ghé cảng. (do Gemini theo mô hình trục & nan hoa)

MSC và ZIM: sẽ hợp tác 3 năm và tăng cường hoạt động trên các tuyến Thái Bình Dương, gồm 6 tuyến giữa Á-bờ Đông Mỹ, bờ Tây Mexico, các cảng Caribe& các cảng vùng vịnh Mỹ.

ZIM tự chủ tuyến đến Tây Nam TBD và cung cấp kết nối đáng kể kết nối từ Việt Nam, Trung Quốc đến bờ Tây Mỹ. 3/6 tuyến này ghé cảng CM-TV và 1 ghé Hải Phòng.

Diễn biến thị trường conitaner Việt Nam gần đây

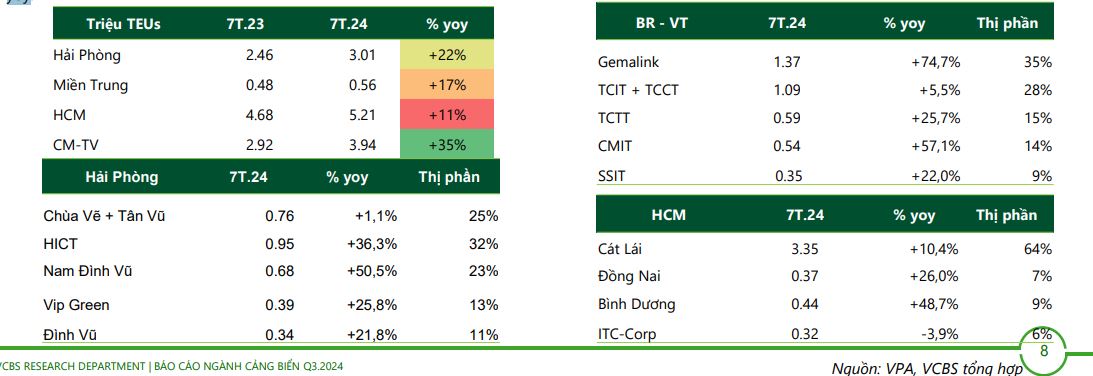

Sản lượng container: Trong 7 tháng đầu năm 2024, sản lượng thông qua cảng biển tăng trưởng 20,5% yoy nhờ vào việc nghẽn cảng có tác động tích cực lên sản lượng thông qua.

Các cảng nước sâu có mức tăng ấn tượng so với mức bình quân như khu Lạch Huyện có HICT (+52% yoy), khu vực CM-TV tăng 35% yoy, trong đó nổi bật là Gemalink (+75% yoy), CMIT (+57% yoy).

Theo khu vực, tại CM-TV tích cực nhất tăng 35% yoy, Hải Phòng tăng 22% yoy và HCM tăng 11% yoy.

Tính riêng tháng 7, đà tăng giảm dần, sản lượng tăng trưởng bình quân 10,9% yoy, trong đó chỉ có cảng nước sâu tiếp tục có tăng trưởng cao sv bình quân ngành như HICT + 57.7% yoy, CM-TV +18.0% .

Tại khu vực Hải Phòng (+6.5% yoy) ngoài cảng HICT tăng cao thì các cảng sông còn lại tăng trưởng thấp 1 chữ số.

Khu vực HCM tăng trưởng 7.9% yoy. Khu vực CM-TV tăng 18.0%, trong đó có các cảng tăng cao như Gemalink +48.4% yoy, SSIT +31.5% yoy và TCTT +22.2% yoy.

Theo CTCK VCBS

HAH – Đón chờ bước nhảy vọt về tăng trưởng trong nửa cuối năm nhờ cho thuê tàu với giá cước cao