Phân tích Doanh Nghiệp

Kế hoạch đầu tư tàu chậm lại ảnh hưởng gì đến triển vọng của PVT?

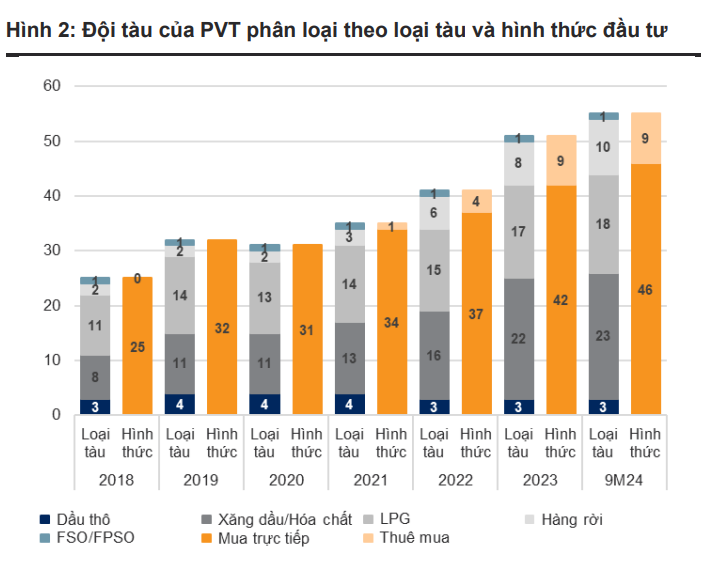

Sau nhiều quý liên tiếp giải ngân vốn đầu tư lớn, tốc độ đầu tư của PVT đã giảm tốc trong nửa đầu năm 2024. PVT đã đầu tư thêm bốn tàu trong năm nay (chủ yếu vào Q3/24), nâng tổng số đội tàu lên 55 tàu. Tốc độ mở rộng đã chậm lại so với 9T23 (10 tàu). VNDIrect kỳ vọng PVT lần lượt bổ sung thêm 5/4 tàu mới vào đội tàu trong năm 2024-25.

Điều này là do môi trường giá mua tàu cao và năng lực vốn giới hạn của PVT. Tốc độ đầu tư chậm hơn đã hỗ trợ tỷ lệ đòn bẩy cải thiện từ 16.2% vào cuối năm 2023 lên 4.4% vào cuối Q2/24. Trong khi đó, chi phí lãi vay vẫn tạo áp lực lớn lên lợi nhuận trong nửa đầu năm 2024 do quy mô nợ vay tăng mạnh trong năm 2023 và môi trường lãi suất cao ở Mỹ.

Sự chậm lại trong tốc độ đầu tư tàu mới đã được phản ánh vào trong giá. Đồng thời sự sụt giảm giá gần đây đang tạo ra cơ hội ở PVT theo đánh giá của VNDirect (20.9.2024). Theo đó, VNDirect nâng giá mục tiêu thêm 4% lên 33,700 đồng (nâng khuyến lên Khả Quan), dựa trên kỳ vọng LNST năm 2024 đạt 1,141 tỷ (+17.3%yoy), và nâng nhẹ 4% dự phóng LNST năm 2025 lên 1,291 tỷ (+13.1% yoy).

So với các tháng trước đó, mục tiêu giá của VNDirect dành cho PVT không có sự thay đổi. Cụ thể:

BVSC (7/8/2024, đánh giá sau báo cáo Q2) đưa ra giá mục tiêu 30,300 (Trung Lập), dựa trên kỳ vọng LNST-CĐTS năm 2024 đạt 1,184 tỷ (+20.4% yoy)> Trong đó LNST-CĐTS Lõi của năm 2024 là 1,084 tỷ (+16.2% yoy)

KBSV (17/6/2024) đưa ra giá mục tiêu 33,100 (Trung Lập), dựa trên kỳ vọng LNST-CĐTS năm 2024 đạt 999 tỷ đồng (-1% yoy) và LNST-CĐTS năm 2025 đạt 1,159 tỷ ( +16% yoy).

Trên đồ thị giá, PVT chỉ có RS là 67, hoạt động ở mức vừa phải so với nhiều cổ phiếu khách trên thị trường. Hiện PVT đang tìm thấy hỗ trợ từ MA200 ngày và nỗ lực xây nền giá, tích lũy để giành lại MA50 ngày. Do đó, PVT chưa phải là ưu tiên giao dịch hiện nay của Elibook Team.

Tuy nhiên, các kế hoạch đầu tư tàu được giao cho các công ty con thành viên trong hệ sinh thái nhưu GSP, PDV, PVP đang giúp các mã cổ phiếu con trong hệ sinh thái này có hành động giá tích cực hơn so với mẹ PVT.

Đứng đầu là PDV đang có RS là 91, nằm trong số các cổ phiếu hoạt động tốt trên thị trường. PDV đang neo gần mức đỉnh cao nhất mọi thời đại. Doanh nghiệp cũng hoàn tất vừa hoàn tất tăng vốn từ 230,09 lên hơn 660 tỷ đồng trong tháng 9.

Theo sau là PVP có RS là 81, nằm trong số các cổ phiếu hoạt động tốt trên thị trường. PVP đang kéo lùi về MA50 ngày sau khi thất bại breakout mẫu hình Chiếc Cốc vào ngày 16/8/2024 và cũng cách đỉnh cao mọi thời đại chỉ -10%.

GSP cũng có RS là 69 điểm, khá yếu, nhưng vẫn mạnh hơn cả mẹ PVT. Tuy vậy, cổ phiếu này vẫn đang neo gần đỉnh 52 tuần và tích lũy quanh MA50 ngày.

Việc cổ phiếu các công ty con hoạt động tốt là điều đáng chú ý, và sớm hay muộn cũng phản ánh lên công ty mẹ, nhưng điều này cần phải chờ thời gian phù hợp. Chi tiết tín hiệu giao dịch có trong room Elibook Trader (zalo 0977.697.420)

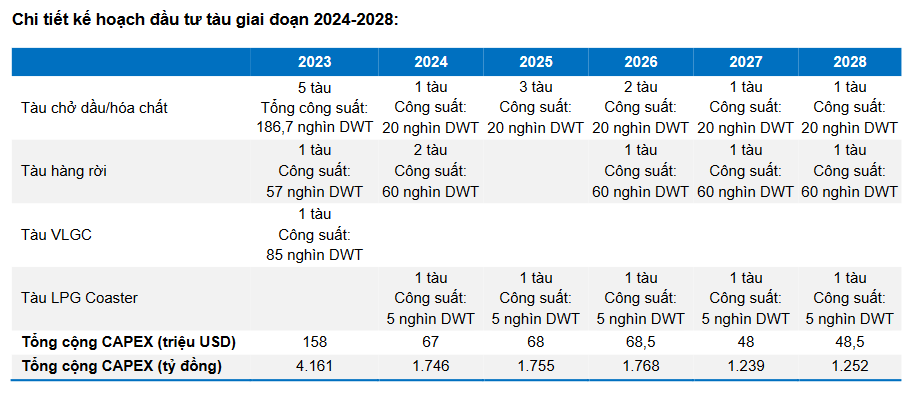

Kế hoạch đầu tư tàu chậm lại, thấp hơn so với kế hoạch doanh nghiệp, nhưng vẫn tích cực.

Ban lãnh đạo PV Trans chia sẻ, trên thực tế, tổng công ty có thể đầu tư khoảng 7 – 8 tàu trong năm 2024, bao gồm 1 tàu dầu thành phẩm loại MR (45 nghìn DWT), 1 – 2 tàu hóa chất loại 20,000 DWT, 04 tàu hàng rời, và 01 tàu LPG size coaster với tổng vốn đầu tư khoảng 132 triệu USD (khoảng 3,300 tỷ đồng) và được đầu tư với cơ cấu vốn chủ/vốn vay là 30/70.

Tính đến tháng 9/2024, PV Trans đã đầu tư 4 tàu mới, bao gồm: 01 tàu hóa chất 20,000 DWT là tàu NV Apollo do Nhật Việt Trans đầu tư vào tháng 7/2024; 02 tàu hàng rời gồm 01 tàu Handysize là PVT Gloria (khoảng 35,700 DWT) do Công ty Cổ phần Hàng hải Thăng Long đầu tư vào tháng 3/2024 và 01 tàu Supramax là PVT Topaz do Công ty Cổ phần Vận tải Phương Đông Việt (mã cổ phiếu PDV) đầu tư vào tháng 9/2024; và 01 tàu LPG kích cỡ coaster do Công ty Cổ phần Vận tải khí (mã cổ phiếu GSP) đầu tư. Các tàu còn lại PVT dự kiến sẽ đầu tư vào quý 4/2024.

Sự chậm lại trong kế hoạch đầu tư tàu là điều đã được nhiều công ty chứng khoán dự báo trước.

Trong nửa cuối năm 2024, PVT có kế hoạch mua 1 tàu Handymax (20,000 DWT) và 1 tàu tầm trung (50,000 DWT) cho mảng tàu chở dầu sản phẩm/hóa chất, 3 tàu chở hàng rời và 1 tàu chở LPG (Tổng cộng 6 tàu).

Trong số đó, PVT đã mua tàu NV Apollo (21,300 DWT) 14 năm tuổi vào tháng 7/2024, giúp tăng công suất đội tàu chở dầu sản phẩm/hóa chất của công ty thêm 5% lên 467,000 DWT.

Theo đánh giá của Vietcap, việc mua lại này bù đắp nhiều hơn so với việc trì hoãn mua một tàu chở dầu Aframax để vận chuyển dầu thô sang năm 2025 (do không được đề cập trong kế hoạch đầu tư nửa cuối năm 2024 của PVT).

Vietcap cho rằng các tàu chở dầu sản phẩm/hóa chất 20,000 DWT này mang lại lợi nhuận cao hơn so với tàu chở dầu Aframax do chi phí đầu tư thấp hơn 66%, mặc dù có giá thuê định hạn chỉ thấp hơn 43%.

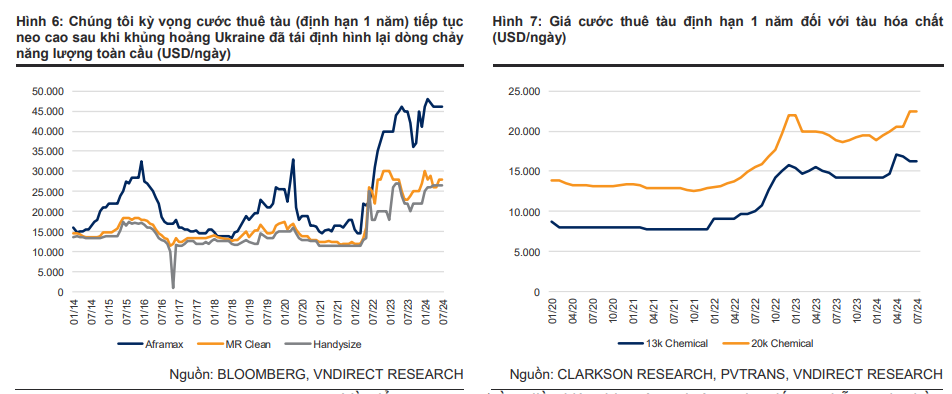

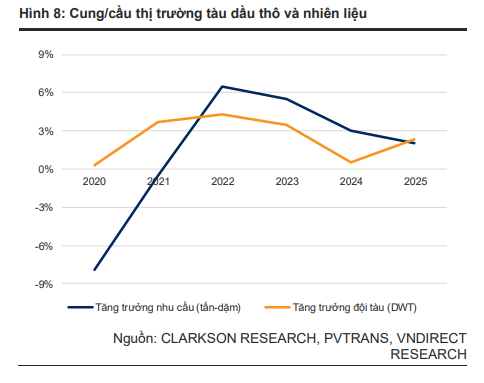

Điều kiện thị trường ổn định, tạo điểm tựa cho các nhà vận tải dầu khí