Phân tích Doanh Nghiệp

Trung Quốc kích thích kinh tế, giá thép thanh tạo đáy, HPG có trở lại?

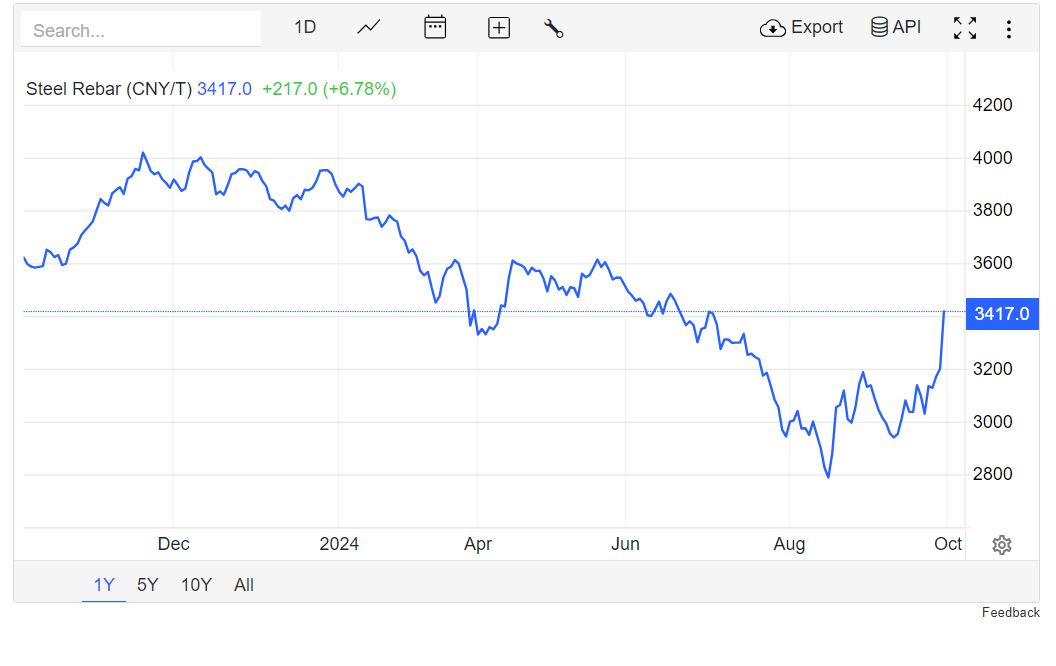

Theo Chứng khoán Agribank, các nhóm ngành thép, dầu khí, cao su, và thuỷ sản của Việt Nam sẽ hưởng lợi từ sự lan toả của gói kích thích kinh tế của Trung Quốc. Giá thép thanh của Trung Quốc tạo đáy giữa tháng 8 và bật tăng. Điều này giúp làm giải tỏa áp lực cho các doanh nghiệp thép ở Việt Nam như Hòa Phát (HPG).

Giá thép thanh(steel Rebar) tăng 7% lên mức 3.420 nhân dân tệ/tấn trong phiên cuối tháng 9, mức cao nhất trong 3 tháng, giữa bối cảnh triển vọng đầu vào xây dựng được cải thiện sau khi các thành phố lớn của Trung Quốc nới lỏng các biện pháp hạn chế mua nhà. Thượng Hải, Quảng Châu và Thâm Quyến đã nới lỏng quy định đối với người mua nhà, phản ánh các bước trước đó của Bắc Kinh và các thành phố khác nhằm chống lại khủng hoảng thị trường bất động sản của nước này.

Những biện pháp này đã khuếch đại sự hỗ trợ từ chính phủ, với Bộ Chính trị cam kết kích thích tài chính mạnh mẽ sẽ được công bố vào thời điểm sau và Ngân hàng Nhân dân Trung Quốc cắt giảm một loạt lãi suất chính và dành ra một khoản tiền mặt để hỗ trợ tái cấp vốn thế chấp rẻ hơn. Trong khi đó, chỉ số PMI xây dựng NBS không giảm tốc trong tháng 9, làm tăng hy vọng rằng sự sụt giảm nhu cầu thép cuộn có thể đã chạm đáy, tiếp tục hỗ trợ giá. Thị trường tài chính và hàng hóa Trung Quốc sẽ đóng cửa từ ngày 1-7 tháng 10 để kỷ niệm Tuần lễ Vàng của nước này.

Vào đầu năm 2024, các CTCK từng rất hào hứng với HPG với mục tiêu giá tiệm cận 40,000 đồng, dựa trên kỳ vọng chu kỳ lợi nhuận mới từ Dung Quất 2. Lạc quan nhất là BVSC và BSC với các mục tiêu giá lần lượt 40,000 và 42,000 đồng hồi tháng 5 (tương ứng mức giá 36,000 và 38,000 sau khi chia tách cổ phiếu theo tỷ lệ 10%). BSC từng dự đoán vào năm 2026, khi Dung Quất 2 đạt 90% công suất, lợi nhuận của HPG sẽ cán mốc 32,000 tỷ.

Nhưng rồi giá thép liên tục sụt giảm, và mọi người dần nhận ra áp lực từ phía Trung Quốc. Các công ty chứng khoán dần hạ mục tiêu xuông trong tháng 6 đến tháng 8. Cụ thể, SSI (2.8.2024) duy trì mục tiêu giá 31,400 (điều chỉnh sau chi trả cổ tức 10% cổ phiếu) (hạ khuyến nghị xuống Khả Quan), dựa trên kỳ vọng LNST năm 2024 đạt 12,800 tỷ (+86.6% yoy). Hay như VCSC (30.8.2024) giảm 9% giá mục tiêu xuống còn 32,100 đồng/cổ phiếu (MUA) do giảm 5% tổng dự báo LNST sau lợi ích CĐTS giai đoạn 2024-28. Cụ thể, giảm -19% dự phóng LNST-CĐTS năm 2024 xuống 12,315 tỷ (+58% yoy)

Tuy nhiên, sự tự tin đôi chút bằng đầu trở lại trong tháng 9, với mức giá mục tiêu nhích nhẹ dần lên và đồng thuận quanh 33,000 đồng/cổ phiếu.

💥VNDIrect (26.9.2024) giảm 10% giá mục tiêu xuống 30.000 VND (Khả Quan).

💥BVSC (17.9.2024) tiếp tục lạc quan với giá mục tiêu 34,500 đồng (MUA), mặc dù giảm dự phóng DTT và LNST của HPG trong 2024 từ mức 142,917 tỷ đồng và 12,492 tỷ đồng xuống còn 136,645 tỷ đồng và 10,511 tỷ đồng do giá bán thép giảm mạnh hơn kỳ vọng.

💥HSC (17.9.2024) duy trì giá mục tiêu 33,800 đồng (MUA) khi cập nhật sản lượng tiêu thụ thép tháng 8

💥MBS (13.9.2024) đưa ra giá mục tiêu 33,500 đồng (Khả Quan), dựa trên kỳ vọng LNST năm 2024 đạt 11,864 tỷ (+74% yoy) và LNST năm 2025 đạt 18,035 tỷ (+51% yoy) và LNST 2026=23,557 tỷ (+31.2% yoy). MBS kỳ vọng giá thép sẽ tạo đáy vào quý 4 năm nay.

💥KBSV (5.9.2024) đưa ra giá mục tiêu 31,000 (MUA). Tăng 5% dự phóng LNST-CĐTS năm 2024 đạt 10,778 tỷ (+43% yoy), nhưng giảm nhẹ -3% dự phóng LNST-CĐTS năm 2025 đạt 13,477 tỷ (+25% yoy)

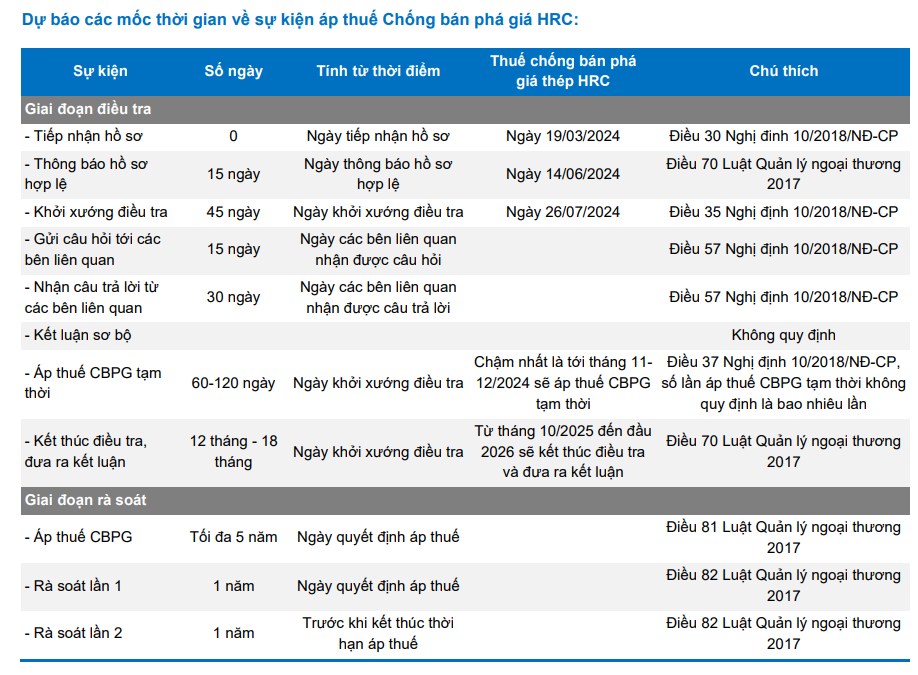

VNDirect Research nhận định, nếu việc áp thuế chống bán phá giá thép HRC Trung Quốc và Ấn Độ xảy ra, sẽ rơi vào thời điểm dự án Hòa Phát Dung Quất 2 vận hành (đầu năm 2025) để lấp đầy khoảng trống thiếu hụt HRC tại Việt Nam.

BVSC dự đoán doanh thu của Dung Quất 2 đạt hơn 3 tỷ đôla khi hoạt động full công suất. Về quý 3.2024, BSVC dự đoán LNST-CĐTS là 2,243 tỷ. Trong báo cáo tháng 10, CTCK MBS HPG dự kiến ghi nhận lợi nhuận ròng khoảng 2.257 tỷ đồng tăng 13% so với cùng kỳ chủ yếu nhờ biên lợi nhuận gộp cải thiện 1 điểm % lên khoảng 11% và chi phí tài chính giảm 7% so với cùng kỳ.

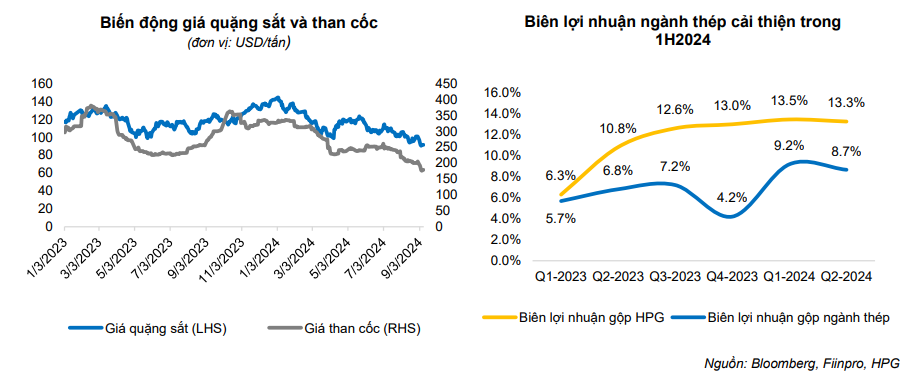

MBS đánh giá, biên lợi nhuận gộp toàn ngành cải thiện nhờ giá nguyên vật liệu như than, quặng giảm lần lượt 17% và 12% trong khi giá thép xây dựng giảm 9% so với cùng kỳ.

Bên cạnh đó, nguồn cung nhà ở cải thiện và giải ngân đầu tư công được đẩy mạnh cũng là những động lực tăng trưởng cho giá thép nội địa. Trong Q4/24 các doanh nghiệp thép nội địa cũng sẽ trông đợi vào khả năng giành được thị phần nhờ thuế chống bán phá giá sẽ được ban hành kỳ vọng vào tháng 12 năm 2024.

Trên đồ thị giá, sức mạnh giá tương đối (RS) của HPG hiện đang là 46, nằm trong các cổ phiếu hoạt động tương đối kém của thị trường. Hiện HPG đang cố gắng giành lại MA200 ngày sau khi đánh mất nó vào hồi tháng 8. Vì thế, HPG chưa nằm trong danh sách Leader Board. Tuy nhiên, Elibook Team đang quan sát khả năng tạo đáy của HPG và sự cải thiện của nó trong thời gian tới. Chi tiết tín hiệu giao dịch có trong room Elibook Trader (zalo 0977.697.420).

Sản lượng phục hồi, động lực đến từ nhu cầu nội địa.

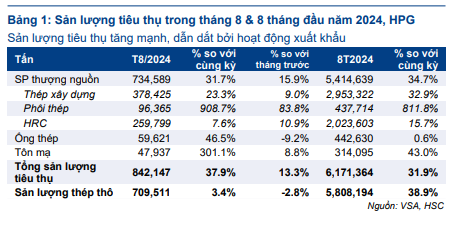

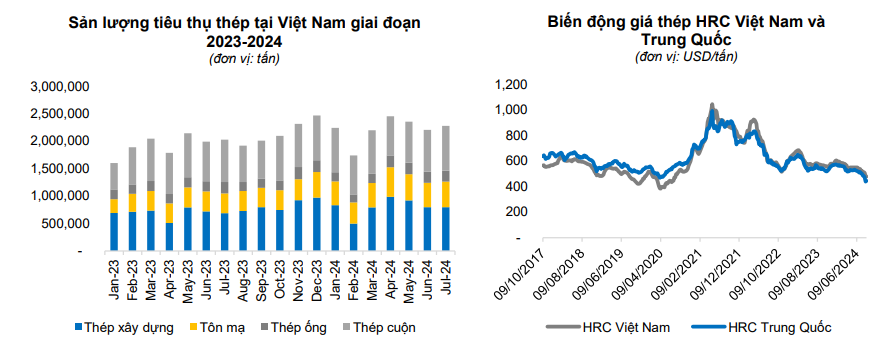

Sản lượng tiêu thụ của HPG trong tháng 8 đạt 842,147 tấn, tăng mạnh 38% yoy và 13% mom, bất chấp sự sụt giảm mạnh của giá thép toàn cầu và ảnh hưởng của tháng 7 âm lịch. Kết quả này có được chủ yếu nhờ vào nhu cầu ổn định từ các thị trường xuất khẩu.

Sản lượng tiêu thụ thép xây dựng tháng 8 đạt 378,425 tấn, tăng 23% yoy và tăng 9% mom.

Trong khi đó, sản lượng tiêu thụ HRC đã tăng trưởng trở lại (tăng 8% yoy và 11% mom) nhờ nhu cầu xuất khẩu tăng sau 4 tháng liên tiếp giảm từ tháng 4/2024

Nhu cầu dự kiến sẽ phục hồi vào cuối năm khi các nỗ lực tái xây dựng ở miền Bắc diễn ra sau bão Yagi, cùng với các yếu tố mùa vụ

Sau khi giảm mạnh vào tháng 8 và đầu tháng 9, giá thép đã phục hồi nhẹ trong tuần này. Nỗ lực của chính phủ Trung Quốc trong việc kiềm chế sản xuất thép và kích thích thị trường BĐS đã góp phần vào sự ổn định này. Ngoài ra, mức tồn kho giảm ở Trung Quốc, sau các hoạt động giải phóng hàng tồn kho mạnh mẽ của các nhà sản xuất thép vào tháng trước cũng đã hỗ trợ cho giá phục hồi.

Do đó, giá thép tại Trung Quốc đã tăng 3% đối với cả sản phẩm HRC lẫn thép thanh, đạt lần lượt 445 USD/tấn và 460 USD/tấn. Điều này sẽ giúp ổn định tâm lý thị trường và khôi phục nhu cầu.

BVSC nhận định sản lượng tiêu thụ thép trong 2 quý cuối năm sẽ tiếp tục duy trì mức tăng hai chữ số so với cùng kỳ nhờ (1) những chương trình thúc đẩy nền kinh tế của Chính phủ dần có hiệu quả; và (2) việc xây dựng lại các công trình sau bão lũ.

Giá nguyên liệu đầu vào giảm mạnh hơn so với giá bán, hỗ trợ cải thiện biên lợi nhuận của các doanh nghiệp sản xuất thép. điều này tác động tích cực tới biên lợi nhuận gộp vì quặng sắt và than cốc chiếm hơn 70% trong tổng giá thành sản xuất thép.

Dung Quất 2 tạo động lực tăng trưởng cho HPG trong dài hạn. Doanh thu dự đoán 80,000 tỷ (tầm hơn 3 tỷ đôla)

Dự kiến giai đoạn 1 và giai đoạn 2 của Dung Quất 2 sẽ đi vào hoạt động cuối 2024 và cuối năm 2025, nâng công suất thép thô của HPG thêm 8.6 triệu tấn/năm với sản phẩm chủ lực là HRC.

Ước tính dự án Dung Quất 2 ghi nhận doanh thu khoảng 70-80 nghìn tỷ (sau khi chạy full công suất), đóng góp 25%-30% biên lợi nhuận của HPG. Kỳ vọng vào việc áp thuế Chống bán phá giá (CBPG) của Bộ Công Thương, hỗ trợ các nhà sản xuất thép HRC có năng lực tranh về giá với thép nhập khẩu từ Trung Quốc.

BVSC kỳ vọng khả năng cao Bộ Công Thương sẽ áp thuế CBPG thép HRC nhập khẩu từ Trung Quốc và Ấn Độ vì (1) Trong 1H2024, sản lượng thép cán nóng nhập khẩu lên đến gần 6 triệu tấn (+32%YoY), lượng nhập khẩu này bằng 173% so với sản xuất trong nước trong khi nhu cầu tiêu thụ nội địa chỉ khoảng hơn 3 triệu tấn;

(2) Xuất khẩu thép HRC Việt Nam cũng chịu điều tra CBPG từ các quốc gia như Ấn Độ, EU, Úc…; và (3) Dung Quất 2 của HPG sẽ đi vào hoạt động từ 2025 và full công suất trong 2027, cung cấp cho nhu cầu nội địa thêm gần 8.6 triệu tấn HRC/năm, nâng mức sản lượng HRC sản xuất nội địa lên 14 triệu tấn, có thể đáp ứng đủ nhu cầu tiêu thụ nội địa mà không cần nhập khẩu

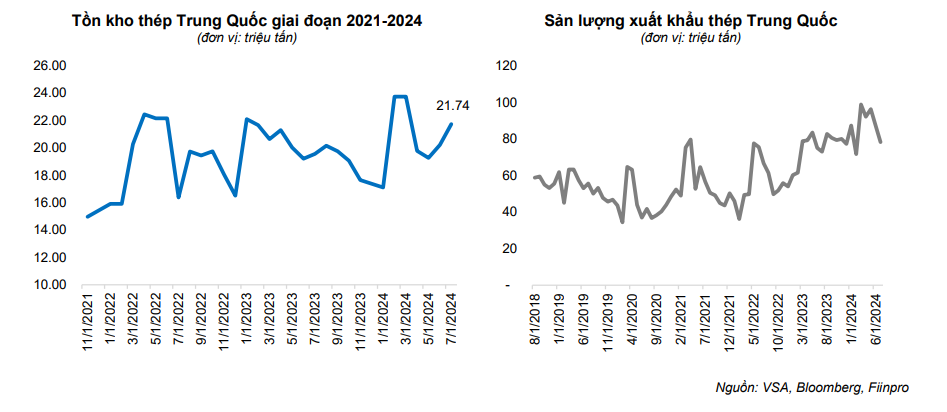

Tất nhiên, rủi ro vẫn còn hiện hữu. Khủng hoảng bất động sản kéo dài khiến nhu cầu tiêu thụ thép tại Trung Quốc giảm mạnh trong khi tồn kho thép vẫn ở mức cao, khoảng 21.7 triệu tấn (cao hơn mức trung bình tồn kho 5 năm là 19.6 triệu tấn), trong đó, tồn kho thép HRC chưa có dấu hiệu sụt giảm, tăng 66% so với đầu năm 2024