Phân tích Doanh Nghiệp

DGC được kỳ vọng hưởng lợi khi giá P4 chạm đáy vào quý 2

Trong tháng 9, các nhà phân tích đánh giá cao DGC hơn so với tháng 8 khi nhu cầu P4 dự báo đã chạm đáy và tồn kho của khách hàng nằm ở mức thấp. DGC cũng là cổ phiếu được hưởng lợi khi TTCK Việt Nam được FTSE nâng hạng.

SSI (30.9.2024) nâng khuyến nghị đối với cổ phiếu DGC từ TRUNG LẬP lên KHẢ QUAN, với giá mục tiêu 1 năm là 137,000 đồng/cổ phiếu (tiềm năng tăng giá là 18,6%) do kỳ vọng lợi nhuận của DGC sẽ tăng tích cực trở lại từ nửa cuối năm 2024 (+23% svck) sau 7 quý giảm liên tiếp.

SSI ước tính lợi nhuận ròng năm 2024 và 2025 lần lượt đạt 3,500 tỷ đồng (+7%yoy) và 4,800 tỷ đồng (+37% yoy). Đây là một điều thú vị vì SSI vốn rất thận trọng các các dự phóng.

BSC (30.9.2024) giảm giá mục tiêu 2025F về 130,500 VND/CP (nắm giữ), dựa trên kỳ vọng LNST năm 2024 đạt 3,324 tỷ (+7% yoy), và LNST năm 2025 đạt 3,814 tỷ đồng (+15% yoy).

BVSC (20/9/2024) lạc quan đưa ra giá mục tiêu 134,500 đồng (MUA). Theo đó, BVSC dự phóng LNST Cổ đông công ty mẹ của DGC trong 2024 là 3,650 tỷ đồng (+17%YoY. Sang năm 2025, Ước tính mức tăng trưởng LNST (chưa bao gồm KQKD của nhà máy cồn Đại Việt) trong 2025 khoảng 22%YoY.

KBSV (13/9/2024) là người thận trọng nhất khi giảm -2% giá mục tiêu về 128,800VNĐ/cổ phiếu (Trung Lập). Điều này dựa trên việc giảm -4% LNST-CĐTS năm 2024 xuống còn 3,478 tỷ đồng (+7% yoy) và giảm -8% LNST-CĐTS năm 2025 xuống còn 3,855 tỷ đồng (+11% yoy).

Trên đồ thị kỹ thuật, DGC có RS (Sức Mạnh Giá Tương Đối) chỉ 64, nằm trong các cổ phiếu hoạt động ở mức vừa phải trên thị trường. Cổ phiếu sau khi giảm về MA200 ngày và tìm thấy hỗ trợ tại đây thì chật vật dao động quanh MA50 ngày để xây nền giá, nhưng vẫn còn đang cách đỉnh cao nhất mọi thời đại khoảng -20%. Do đó, DGC vẫn chưa lọt vào danh sách Leader Board của Elibook Team.

Sóng ngành công nghệ cũng đang yếu di, do đó cần chờ đợi thời điểm giao dịch thích hợp.

Chi tiết tín hiệu giao dịch của DGC được thảo luận trong room Elibook Trader (zalo 0977.697.420)

Giá và sản lượng tiêu thụ phục hồi

Nhu cầu từ khách hàng phân bón và khách hàng bán dẫn duy trì mức yếu từ giữa năm 2022 đã ảnh hưởng tiêu cực đến DGC về cả sản lượng tiêu thụ và giá bán bình quân.

Trong khi nhu cầu từ khách hàng bán dẫn có thể cần thêm thời gian để phục hồi, nhu cầu phân bón của khách hàng đã quay trở lại, trong bối cảnh hạn chế xuất khẩu của Trung Quốc giúp các doanh nghiệp Việt Nam bán hàng tốt hơn.

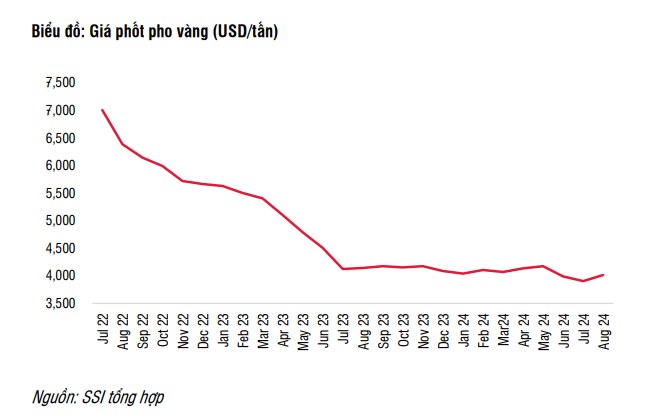

Những điều này đã giúp cho giá phốt pho vàng chạm đáy trong Q2/2024 (giá bán bình quân đạt 98 triệu/tấn, +4% so với quý trước).

SSI giả định giá phốt pho vàng sẽ dần phục hồi lên 108 triệu đồng/tấn (+3% svck) trong năm 2024 và 113 triệu/tấn (+5% svck) trong năm 2025, được thúc đẩy nhờ nhu cầu phân bón phục hồi trong điều kiện thời tiết tốt hơn và nhu cầu từ các nhà sản xuất chip phục hồi với xu hướng phát triển của công nghệ. Sản lượng tiêu thụ phốt pho vàng dự kiến phục hồi, cùng với nhu cầu của phân bón và khách hàng bán dẫn.

Vì thế, dự kiến công suất hoạt động của nhà máy phốt pho vàng sẽ lần lượt đạt 61% và 76% trong năm 2024-2025.

Mặc dù biên lợi nhuận của DGC bị ảnh hưởng tiêu cực bởi giá điện tăng, nhưng SSI kỳ vọng biên lợi nhuận gộp của DGC sẽ cải thiện trong năm 2025, nhờ giá bán bình quân phục hồi và tỷ trọng sử dụng quặng tự khai thác cao hơn.

Chi phí quặng (khoảng 60% giá vốn hàng bán): DGC có kế hoạch mở rộng Khai trường 25 để tăng cường tỷ lệ quặng tự khai thác, dự kiến từ đầu năm 2025. SSI ước tính tỷ lệ quặng tự khai thác sẽ tăng từ 80% vào năm 2023-2024 lên 90% vào năm 2025, từ đó giảm chi phí nguyên liệu đầu vào.

Chi phí điện (khoảng 25% giá vốn hàng bán): kỳ vọng giá điện sẽ tăng trung bình 3% svck mỗi năm trong giai đoạn 2024-2025

Tiến độ nhà máy Nghi Sơn – Đức Giang đã có bước tiến mới trong việc triển khai, nhưng dự kiến sẽ đóng góp doanh thu kể từ 2026F thay vì 2025F.

DGC đã thông qua NQ HĐQT điều chỉnh tiến độ dự án Nghi Sơn – Đức Giang giai đoạn 1 như sau:

dự án dự kiến khởi công trong Q4/2024 và dự kiến đi vào hoạt động trong Q1/2026. Ngày 17/09/2024 UBND tỉnh Thanh Hoá đã có quyết định điều chỉnh chủ trương đầu tư tại dự án phù hợp với tiến độ được thông qua tại NQ HĐQT nêu trên. Cập nhật tiến độ hiện tại: Dự án đã hoàn thành công tác GPMB và được cho thuê đất đợt 1 với diện tích 17.8ha và đã giải ngân 461.5 tỷ VND, hiện DGC đang hoàn thiện hồ sơ thủ tục theo quy định để khởi công xây dựng.

BSC cho rằng với quyết tâm của ban lãnh đạo DGC cùng sự hỗ trợ của tỉnh Thanh Hoá, dự án sẽ khởi công trong Q4/2024, hoàn tất theo tiến độ được đề ra và đi vào vận hành trong Q1/2026.

Theo đó, với việc điều chỉnh tiến độ dự án Nghi Sơn – Đức Giang, BSC chỉnh dự phóng ghi nhận lợi nhuận dự án sang năm 2026F.

BSC cho rằng việc Nghi Sơn – Đức Giang đi vào vận hành sẽ đánh dấu bước tiến mới của DGC trong việc sản xuất các sản phẩm chế biến sâu, đa dạng hoá sản phẩm và đóng góp vào tăng trưởng giai đoạn 2026F – 2028F.

Nhu cầu hoá chất phục hồi với động lực đến từ sản lượng trong bối cảnh giá bán phục hồi chậm hơn, dự báo tăng trưởng lợi nhuận ròng 2024F – 2025F đạt CAGR = 14%.

BSC tin rằng với nhu cầu sản xuất cơ bản và nhu cầu các sản phẩm điện tử phục hồi đã thúc đẩy nhu cầu hoá chất phục hồi, tuy nhiên đà phục hồi này thể hiện rõ rệt ở sản lượng tiêu thụ.

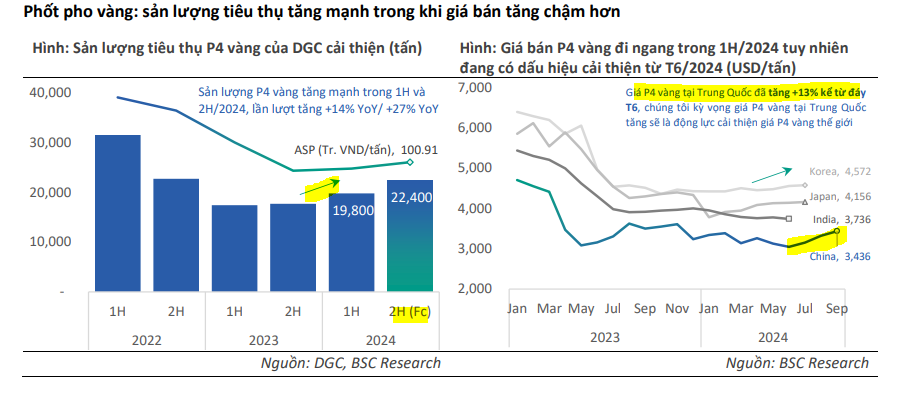

Sản lượng tiêu thụ có xu hướng tăng mạnh mẽ trong khi giá bán cải thiện có phần chậm hơn.

Sản lượng tiêu thụ P4 vàng trong 6T/2024 tăng 14% svck và tăng +12% so với 6T cuối năm 2023. Với triển vọng ngành hoá chất phục hồi , BSC kỳ vọng sản lượng tiêu thụ P4 vàng sẽ tiếp tục tăng trong nửa cuối năm 2024 và năm 2025.

Giá bán P4 vàng bình quân có xu hướng đi ngang trong 6T/2024, tuy nhiên trong quý 3, giá P4 vàng tại Trung Quốc đã tăng +13% so với đáy tháng 6. Chúng tôi kỳ vọng việc giá P4 vàng tại Trung Quốc tăng sẽ thúc đẩy giá P4 vàng thế giới cải thiện trong 2H/2024

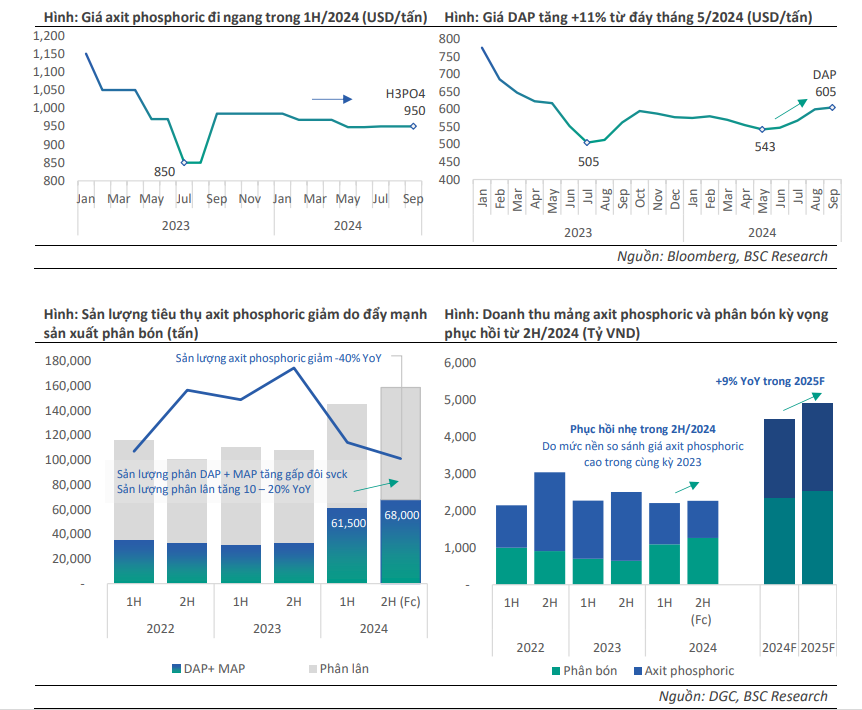

Doanh thu mảng axit phosphoric và phân bón được dự phóng phục hồi nhẹ trong 2H/2024 và tăng trưởng +9% YoY trong 2025F.

Với động lực đến từ nhu cầu phốt pho vàng cải thiện và nhu cầu phân bón phốt pho duy trì ở mức cao, BSC kỳ vọng lợi nhuận ròng của DGC giai đoạn 2024F – 2025F sẽ tăng trưởng với CAGR = 14%, trong đó không bao gồm dự phóng của dự án Nghi Sơn – Đức Giang (2026F)