TTCK Việt Nam

THỊ TRƯỜNG ÍT BIẾN ĐỘNG KHI NHÀ ĐẦU TƯ PHÂN VÂN

Sau khi VN-Index phải lùi bước khi gặp kháng cự tâm lý 1,300 điểm và gần như ít biến động vào ngày thứ hai cho thấy trạng thái phân vân của nhà đầu tư giữa các biến số. Yếu tố lạc quan (Bullish) dựa trên FED, PBoC và cả SBV đang nới lỏng chính sách tiền tệ, thậm chí cả chính sách tài khóa. Rủi ro tiêu cực (Bearish) lúc này là cuộc xung đột giữa Iran-Israel đang leo thang đe dọa sự ổn định. Vào lúc phân vân này, báo cáo việc làm NFP và CPI tháng 9 của Mỹ sẽ giúp nhà đầu tư có hướng đi rõ ràng hơn

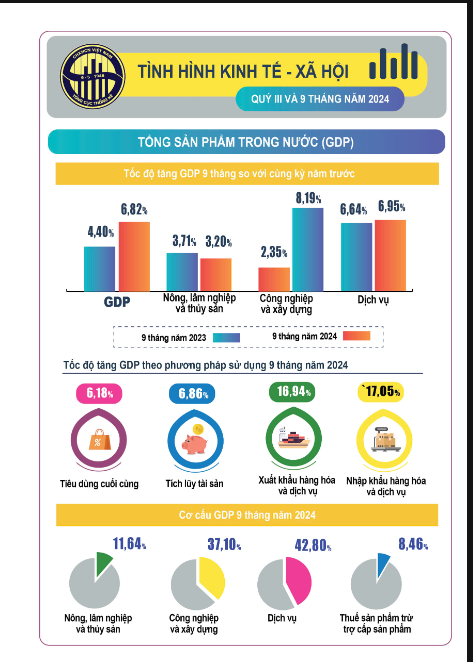

GDP QUÝ 3 TĂNG TRƯỞNG VƯỢT KỲ VỌNG, ĐẠT 7.4%

Do cơn bão Yagi diễn ra vào giữa tháng 9, nên tác động của nó lên cơn bão số 3 còn hạn chế. Tăng trưởng GDP quý 3 dù thế vẫn vượt mong đợi khi tăng trưởng 7.4%. Điều này khiến CTCK HSC nâng dự phóng GDP cả năm 2024 lên 6.68% từ 6.2%.

Ảnh hưởng của cơn bão Yagi chủ yếu tác động lên lĩnh vực nông lâm ngư nghiệp, còn tác động lên sản xuất công nghiệp khá ít.

Theo HSC, khả năng chính phủ phải duy trì chính sách tài khóa và tiền tệ mở rộng trong quý 4 để hỗ trợ các gia đinh bị ảnh hưởng bởi bão, đặc biệt nông nghiệp ở miền Bắc Việt Nam.

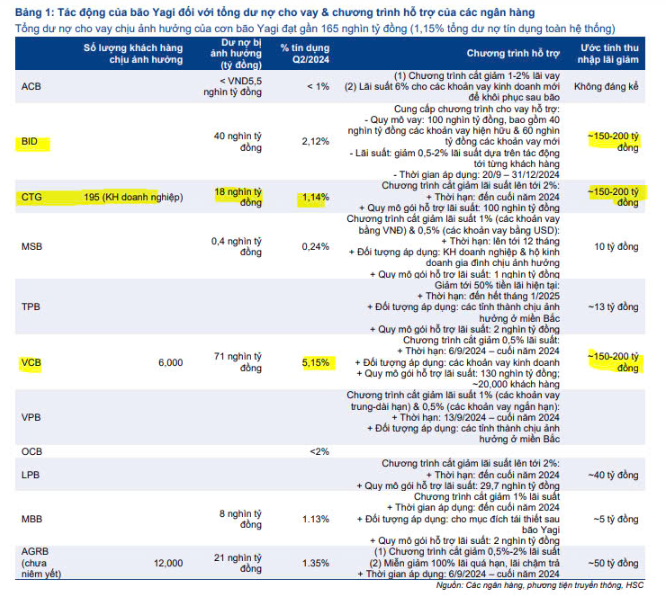

HSC cũng cho rằng, tác động lên lợi nhuận của các ngân hàng là tương đối nhỏ khi thực hiện các chương trình giảm lãi suất, tái cơ cậu nợ vay. Ước tính thu nhập lãi của các quốc doanh như CTG, BID, VCB sẽ giảm khoảng 150-200 tỷ, khá nhỏ so với mức lãi hàng ngàn tỷ của các ngân hàng này.

DIỄN BIẾN THỊ TRƯỜNG CHỨNG KHOÁN HÔM NAY

Biên độ giao dịch hẹp, thanh khoản thấp, giá gần như không thay đổi là trạng thái của sự phân vân, hoài nghi, giữa các biến số.

Chỉ số VN-Index và VN30 cùng đóng cửa giảm nhẹ -0.05% còn HNX-Index giảm -0.09%.

Thanh khoản gần như mất hút ở sàn HOSE với chỉ ở mức gần 12 nghìn tỷ. Số cổ phiếu giảm gấp 1.2 lần số cố phiểu tăng ở sàn này.

Điều này cho thấy lực cung đã chậm lại sau hơn 4 phiên lùi bước tại kháng cự 1,300 điểm. Trong khi bên mua thì còn chần chừ chờ đợi thêm thông tin để đánh giá.

Vào lúc này, dữ liệu việc làm NFP tháng 9 của Mỹ, được công bó vào thứ 6 tuần trước, tốt hơn đang mong đợi (254,000 so với dự đoán 150,000), đang giúp nhà đầu tư chứng khoán toàn cầu củng cố niềm tin vào kịch bản hạ cánh mềm.

Điều này cũng giúp FED dễ thở hơn và thị trường dự đoán chắc chắn FED sẽ giảm 0.25% lãi suất vào cuộc họp tháng 11. TTCK Mỹ tăng điểm sau dữ liệu NFP và tâm lý lạc quan cũng xuất hiện trên TTCK Châu Á. Chỉ số Nikkei 225 tăng +1.8% sau khi Thủ Tướng Ishiba cho thấy chưa ủng hộ việc BOJ tăng lãi suất và hoạt động carry trade được cho là có khả năng trở lại.

Nhưng điều đó là vẫn chưa đủ với nhà đầu tư chứng khoán Việt Nam. Có lẽ chúng ta cần quan sát thêm cả dữ liệu CPI tháng 9 sẽ được công bố vào thứ 5 (bên Mỹ) và Việt Nam sẽ phản ứng vào thứ sáu.

Nếu dữ liệu CPI tiếp tục dịu, nó sẽ củng cố quan điểm FED hạ lãi suất từ từ từng bước 0.25%, cho phép tránh cú sốc lạm phát trong tương lai, đặc biệt khi xung đột Iran-Israel leo cao, khiến giá dầu Brent được dự báo tăng lên 85 đôla, 100 đôla, thậm chí 150 đôla.

Thị trường dầu mỏ đang lo ngại trước khả năng Israel tấn công các cơ sở năng lượng của Tehran

Tất nhiên, biến số xung đột địa chính trị này sẽ được nhà đầu tư theo dõi trong vài ngày tới. Nhưng dữ liệu CPI tốt sẽ giúp nhà đầu tư rũ bỏ tin xấu.

Trở lại với TTCK Việt Nam, hiện độ rộng thị trường đang bị tổn thương khi dòng tiền thời gian qua chỉ tập trung vào cổ phiếu ngân hàng. Điều đó có nghĩa rằng, sức khỏe của thị trường trong thời gian tới sẽ tùy thuộc vào việc cổ phiếu ngân hàng có trụ được hay không.

Trong một ngày ít biến động, cổ phiếu ngân hàng cũng ít thay đổi. Chỉ có STB khá tích cực với mức tăng +2.11%.

Chỉ cần thêm 1 tuần nữa, báo cáo tài chính quý 3 sẽ lộ diện. Lúc đó nhà đầu tư sẽ có thêm các bệ đỡ.

Một vài doanh nghiệp công bố lợi nhuận, như GVR có lãi quý 3 tăng 62% yoy, đạt 810 tỷ, thấp hơn một chút so với kỳ vọng nhưng vẫn đang cho thấy sự tăng tốc lợi nhuận. Cổ phiếu GVR giảm nhẹ -0.29% trong phiên hôm nay và đang xây tay cầm mới, với sự hỗ trợ từ MA50 ngày.

Một số điểm breakout khác như MSB, MBS, TPB, VPB vẫn giữ trên điểm mua.

Nếu hành động giá của thị trường trở nên tệ hơn và có thêm nhiều điềm breakout thất bại, đó là lúc trader phải thận trọng.

Chúng ta đang có cuộc xung đột Trung Đông ngày một tăng cao, gây ảnh hưởng tiêu cực lên thị trường.

Điểm sáng hôm nay là PVT +1.8% nhưng không giành lại được MA50 ngày để kích hoạt điểm mua Pocket Pivot.

Mặc dù PVT hiện chưa lọt vào danh sách Leader Board vì RS chỉ tầm 64 điểm, nhưng các công ty con của nó như PDV lại hoạt động tích cực. Do đó, chúng tôi vẫn theo dõi PVT và chờ đợi điểm mua.

Kế hoạch đầu tư tàu chậm lại ảnh hưởng gì đến triển vọng của PVT?

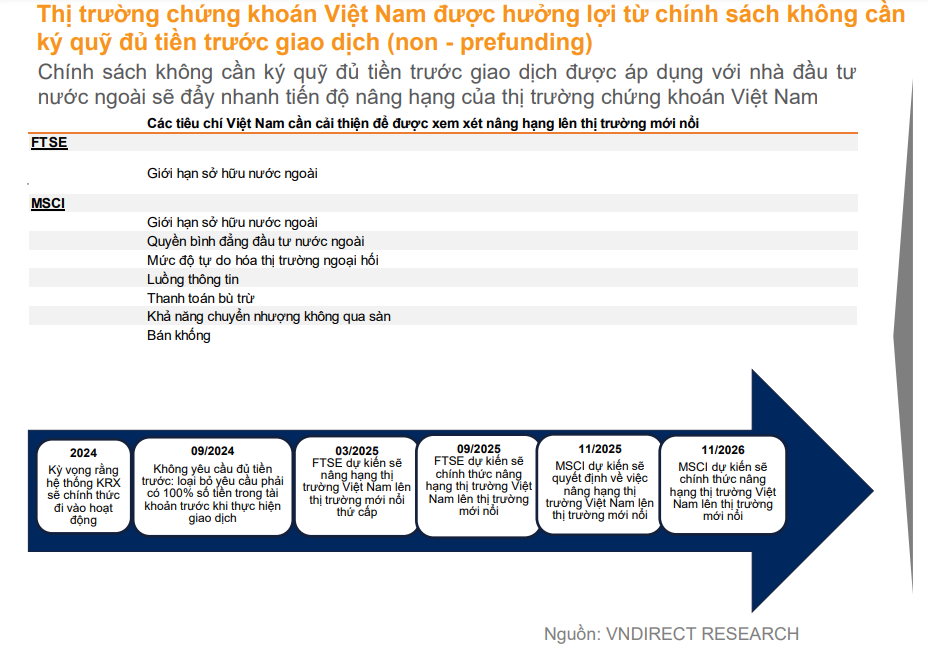

Các nhà đầu tư cũng đang kỳ vọng tác động tích cực từ việc nâng hạng bởi FTSE. Kịch bản chính sẽ được nâng hạng vào tháng 9.2025, còn nếu sớm là vào tháng 3.2025.

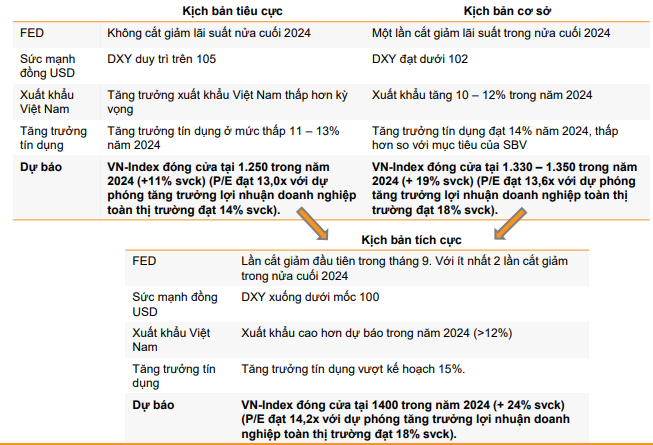

CTCK VNDirect trong báo cáo chiến lược tháng 9 vẫn duy trì sự lạc quan VN-Index tiến về mốc 1,400 điểm vào cuối năm 2024, dựa trên kỳ vọng lợi nhuận các doanh nghiệp niêm yết tăng trưởng 18% trong năm nay

Danh mục cổ phiếu khuyến nghị tháng 9/2024 bao gồm 7 mã là: MBB, VPB, VCB, BCM, PHR, KDH và NLG

NHÀ ĐẦU TƯ CHỨNG KHOÁN NÊN LÀM GÌ?

Ngày phân phối 4 tháng 9 được xóa đi theo nguyên tắc thời gian 25 ngày giao dịch trôi qua, và ngày mai, ngày phân phối 5 tháng 9 tiếp tục được xóa đi theo cùng nguyên tắc.

Như vậy, VN-Index sắp giảm khoảng 2 ngày phân phối để giảm số ngày phân phối về 3 ngày, điều giúp duy trì xu hướng tăng.

…

Còn tiếp

Chi tiết liên hệ Elibook Team qua zalo 0977.697.420