TTCK Việt Nam

TĂNG GIÁ NHẸ, CHỜ CÚ HÍCH TỪ BÁO CÁO TÀI CHÍNH QUÝ 3!

Thanh khoản tăng cao hơn so với ngày thứ hai và kết phiên tăng nhẹ cho thấy bắt đầu có lực cầu tại vùng quan trọng quanh EMA 21 ngày. Tuy nhiên, mức tăng +0.16% vẫn không đủ để cho chỉ số VN-Index vượt lên trên EMA 21 ngày. Độ biến động vẫn hẹp, thị trường vẫn cần cú hích mạnh mẽ hơn như sự tích cực từ dữ liệu CPI tháng 9 của Mỹ và cụ thể là báo cáo tài chính quý 3 ở Việt Nam.

TÍN DỤNG TĂNG 8.52% ĐẾN NGÀY 27 THÁNG 9, ỦNG HỘ CHO TTCK

Tháng 10, TTCK Việt Nam có khả năng tiếp tục đón nhận các sự kiện hầu hết theo chiều hướng tích cực. Tâm điểm sẽ đến từ kỳ họp tháng 10 việc sửa đổi các Luật quan trọng như Luật Thuế VAT, Luật Thuế TNDN hay một luật sửa đổi nhiều luật trong đó có Luật Chứng khoản và các Luật liên quan đến đầu tư công. Dự kiến kỳ họp thứ 8 sẽ khai mạc vào ngày 21 tháng 10.

Nhưng quan trọng nhất là báo cáo tài chính quý 3 sẽ dần lộ diện, củng cố niềm tin cho nhà đầu tư sau loạt báo cáo vĩ mô tháng 9. Báo cáo tài chính quý 3 sẽ giúp nhiều cổ phiếu có thêm sự hỗ trợ, và cải thiện độ rộng của thị trường, chứ không chỉ quẩn quanh ở nhóm ngân hàng như hiện tại.

Theo đánh giá của SSI Research, xét theo quy mô vốn hóa, tỷ trọng giao dịch phân bổ dành cho nhóm VN30 đang ở mức 50% – cao nhất kể từ đầu năm nhờ giao dịch mạnh hơn ở nhóm Ngân hàng và một số mã Bất động sản trụ cột.

Nhìn về tháng 10, SSI cho rằng một nhịp dừng tích lũy là cần thiết, tuy nhiên tăng trưởng LN doanh nghiệp niêm yết mạnh hơn về cuối năm 2024 và 2025 sẽ đưa TTCK quay lại xu hướng đi lên. Công tuy chứng khoán này đưa ra danh mục khuyến nghị tháng 10, bằng việc thêm mới: KDH, VCI, HPG, VPB, HAH – Nắm giữ: CTG và loại ra: VLB, MWG, VNM, DPR

Trên toàn cầu, tâm lý đầu tư vào các quỹ cổ phiếu ở trạng thái tích cực hơn sau quyết định giảm lãi suất của FED đi kèm số liệu kinh tế nghiêng nhiều về kịch bản “hạ cánh mềm”. Bên cạnh đó, các biện pháp kích cầu mạnh mẽ từ Trung Quốc đã thu hút dòng tiền vào TTCK là điểm nhấn nổi bật trong tháng 9.

Vào thứ 3, thị trường chứng khoán toàn cầu giảm nhẹ khi tiết lộ của Ủy Ban Phát Triển và Cải Cách Quốc Gia (National Development and Reform Commission) Trung Quốc không tiết lộ rõ các kế hoạch chi tiết của gói kích thích. Tuy nhiên, Goldman Sachs vẫn đưa ra dự đoán tích cực cho TTCK Trung Quốc trong thời gian tới, với khả năng tăng thêm 20% nữa.

Goldman Sachs dự đoán cổ phiếu Trung Quốc có thể tăng thêm 20%

Sau con số tăng trưởng GDP Quý 3 bất ngờ ghi nhận mức tăng trưởng 7.4% svck – vượt xa kỳ vọng (và cho thấy ảnh hưởng của bão Yagi lên tăng trưởng là không lớn), ngân hàng UOB, Singapore vừa nâng dự báo tăng trưởng GDP cả năm 2024 của Việt Nam lên 6.4% sau kết quả tích cực trong quý III.

Nhìn chung, với số liệu tích cực của tăng trưởng trong Quý 3, việc đạt được kịch bản tăng trưởng 6.5% – 7.0% cho năm 2024 là khả thi và Chính phủ cũng đã đặt ra kế hoạch tăng trưởng 2025 khá tham vọng với kỳ vọng vào sự phục hồi trong tiêu dùng và đầu tư công.

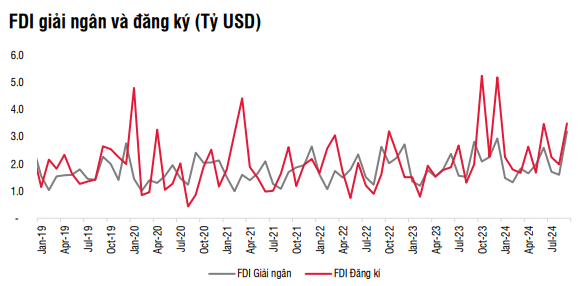

Giải ngân FDI trong 9 tháng đầu năm đạt 17.34 tỷ USD – tăng 8.9% svck và phần lớn giải ngân vào lĩnh vực chế biến chế tạo (80% tổng vốn giải ngân).

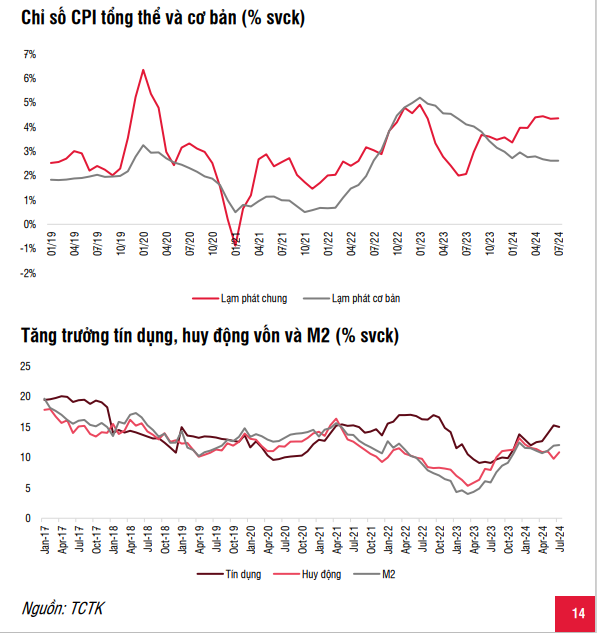

Tính đến ngày 27/9, tín dụng cải thiện (tăng 8.52% so với cuối năm 2023) trong khi M2 và tiền gửi tăng thấp hơn so với năm ngoái (tăng trưởng M2: 5.1% so với 5.4% YTD, tăng trưởng tiền gửi: 4.79% so với 6.63% YTD) cho thấy chinh sách tiền tệ ở trạng thái cân bằng hơn.

Thông thường, tín dụng và cung tiền tăng lên sẽ hỗ trợ cho TTCK.

Dữ liệu CPI tháng 9 của Việt Nam đang cho thấy một cơn gió thuận trong chính sách tiền tệ, cho phép NHNN thực hiện chính sách nới lỏng.

CPI tháng 9 tăng 0.29% so với tháng trước, do yếu tố mùa vụ (giá giáo dục +2.09%) hay tác động từ cơn bão Yagi lên giá lượng thực, thực phẩm (+0,92%) trong khi tác động của cải cách tiền lương lên lạm phát là không đáng kể. Lạm phát bình quân vẫn trong vùng kiểm soát (3.88% svck).

DIỄN BIẾN THỊ TRƯỜNG CHỨNG KHOÁN HÔM NAY

Chỉ số VN30 tăng +0.27% trong khi HNX-Index giảm -0.4%.

Diễn biến phiên nay cho thấy nhà đầu tư vẫn lưỡng lự chờ thêm thông tin. Số cổ phiếu tăng và giảm trên sàn HOSE hôm nay cân bằng nhau cho thấy sự phân vân của nhà đầu tư.

Ngày phân phối 5 tháng 9 tiếp tục được xóa đi theo nguyên tắc thời gian 25 ngày trôi qua và chỉ còn 3 ngày phân phối cho chỉ số VN-Index.

Ở khía cạnh tích cực, TCB nhẹ +1.04% khi khối ngoại đẩy mạnh mua cổ phiếu này. Điểm sáng hôm nay là LPB +4.88% và trở thành đầu kéo của VN-Index. Cổ phiếu này có khả năng được lọt vào VN30.

Trong khi đó, MWG dù được dự đoán là sẽ quay lại rỗ VNDiamond nhưng vẫn giảm nhẹ -1.66%. Thực ra, tác động từ các ETF nội là không đáng kể lên hành động giá của cổ phiếu. MWG trở thành tác nhân kéo lùi chỉ số.

Các cổ phiếu vận tải và cảng biển trở thành điểm chú ý trong phiên hôm nay. PVT +3.36% và được Elibook khuyến nghị mua theo điểm mua Pocket Pivot. Trước đó, HAH +2.6% tiếp tục có điểm mua Pocket Pivot, sau khi đã được Elibook Team khuyến nghị mua vào ngày 25.9.2024 theo cùng điểm mua Pocket Pivot.

Kế hoạch đầu tư tàu chậm lại ảnh hưởng gì đến triển vọng của PVT?

Triển vọng HAH vẫn sáng sủa mà không cần đến đình công cảng Mỹ.

BMP đóng cửa tím, giành lại điểm mua 119,000 của mẫu hình Chiếc Cốc. HSC ước tính kết quả 3Q24 của BMP sẽ mạnh mẽ, với lợi nhuận ròng đạt 290 tỷ đồng, tăng 39% so với cùng kỳ năm trước và 4% so với quý trước, dựa trên dự kiến tăng trưởng 52% so với cùng kỳ năm trước và 20% so với quý trước về khối lượng bán hàng.

Ước tính thị phần của BMP tăng mạnh lên 27.3% so với mức thấp kỷ lục là 21.,4% trong 2Q24, vượt qua thị phần ước tính của NTP là 27.0% (so với 33.3% trong 2Q24).

HSC giữ xếp hạng Mua dành cho BMP với giá mục tiêu là 135,700 đồng (tăng 19%).

NHÀ ĐẦU TƯ CHỨNG KHOÁN NÊN LÀM GÌ? ĐIỂM MUA HAH

Vào lúc này, Elibook Team vẫn chưa thay đổi triển vọng thị trường. Giữ nguyên tỷ trọng cổ phiếu vẫn là 60%-80%, với danh mục mẫu là 70%.

Còn tiếp

Chi tiết liên hệ Elibook Team qua zalo 0977.697.420