Phân tích Doanh Nghiệp

Thời kỳ đỉnh cao của cao su trở lại, GVR hưởng lợi lớn nhất?

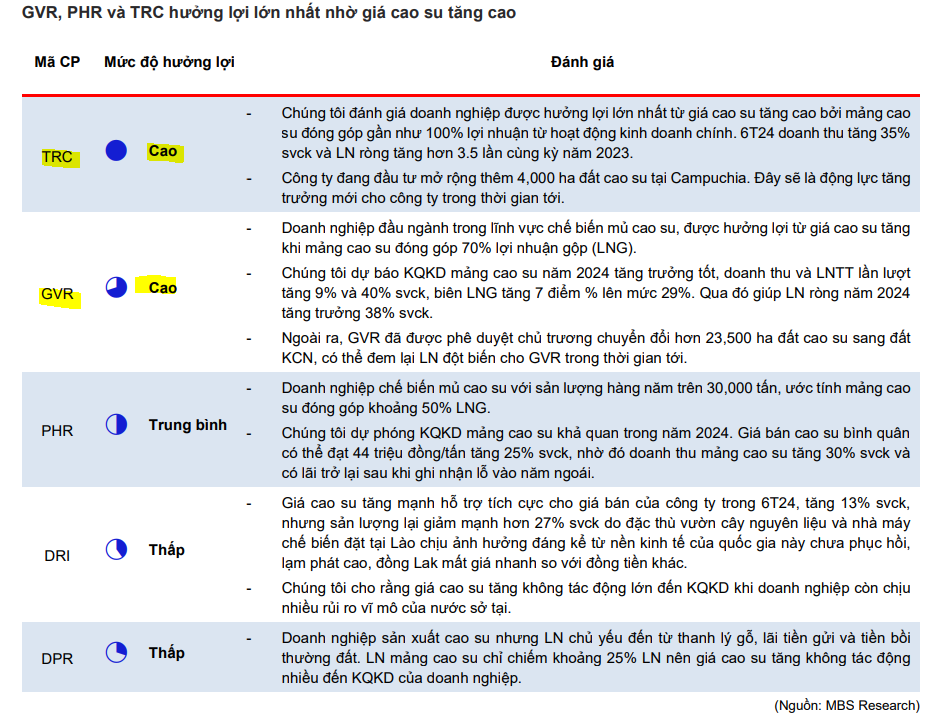

MBS cho rằng GVR, PHR và TRC là doanh nghiệp được hưởng lợi lớn nhất từ giá cao su tăng cao. Đối với GVR, lợi nhuận mảng cao su năm 2024 tăng trưởng 40% yoy, qua đó giúp LN ròng tăng 38% yoy. Đối với PHR, giá bán bình quân năm nay có thể tăng 25% yoy giúp lợi nhuận mảng cao su có lãi sau khi ghi nhận lỗ năm ngoái. TRC hưởng lợi lớn nhất khi KQKD chủ yếu đến từ mảng cao su.

Dù vậy, MBS lại tỏ ra thận trọng khi có quan điểm trung lập với cả GVR và PHR do thị giá hiện nay đã phản ánh được tiềm năng hưởng lợi, và ở gần mức giá mục tiêu lần lượt là 34,300 đồng và 60,900 đồng.

Trước đó, SSI (24/9/2024) cũng không đánh giá cao GVR vào thời điểm này do lo ngại đà tăng giá 68% của đầu năm 2024 đã phản ánh nhiều kỳ vọng vào trong giá.

SSI đưa ra giá mục tiêu 36,100 đồng (Trung Lập) dựa trên kỳ vọng doanh thu và LNST của GVR sẽ lần lượt đạt 26,150 tỷ đồng (+18.5% yoy) và 4,050 tỷ đồng (+20.2% yoy). Trong năm 2025, SSI dự báo LNST tăng 33.2% yoy. Trong đó, ước tính lợi nhuận từ đền bù đất cây cao su tại các KCN đạt 1,700 đồng (+112% yoy).

Trong nửa cuối năm 2024, SSI Research dự báo doanh thu và LNST của GVR lần lượt đạt 16,900 tỷ đồng (+22% yoy) và 2,400 tỷ đồng (+29% yoy). Doanh thu từ sản xuất cao su tự nhiên dự báo đạt 13,800 tỷ đồng (+20% yoy) do sản lượng cao su dự kiến đạt 371 triệu tấn (+2% yoy) và giá bán cao su tăng 18% (đạt mức 36.4 triệu đồng/tấn).

Theo ước tính của SSI, giá cao su tăng 1% sẽ giúp biên lợi nhuận gộp mảng sản xuất cao su của GVR tăng 0.22% (mảng sản xuất cao su chiếm 60% tổng LNTT).

Theo quan điểm của Elibook, rất khó để đánh giá mức độ chiết khấu lợi ích từ việc chuyển đổi 21,000 ha cây cao su vào trong giá hiện tại của GVR. Điều này là vì GVR không chỉ chuyển đổi cây cao su sang KCN mà còn góp cổ phần vào các KCN và hưởng lợi từ giá trị đất gia tăng.

Tuần này, cổ phiếu GVR đang có RS (Sức mạnh giá tương đối) là 82 và nằm trong số các cổ phiếu hoạt động tốt trên thị trường. Do vậy, cổ phiếu này vẫn nằm trong danh sách Leader Board của Elibook Team. Chi tiết tín hiệu giao dịch có tại Elibook Trader (zalo 0977.697.420).

SSI dự phóng lợi nhuận nửa cuối năm 2024 của GVR tăng 29%yoy nhờ hưởng lợi cao su tăng giá

Nguồn cung thiếu hụt và nhu cầu tăng sẽ hỗ trợ triển vọng giá cao su.

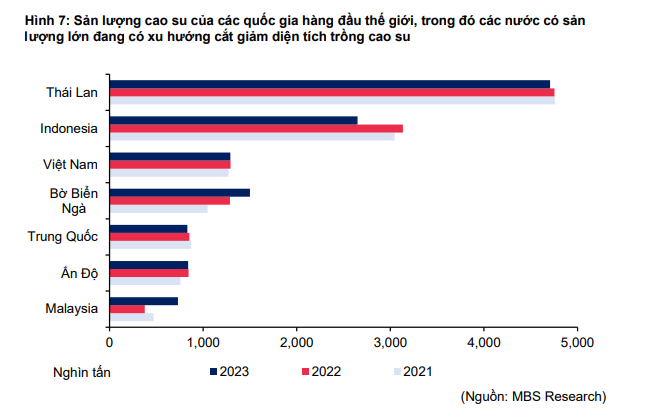

Năm 2024, nguồn cung cao su toàn cầu được dự báo tăng trưởng ở mức thấp 0.4% do (1) điều kiện khí hậu kém thuận lợi trong giai đoạn pha El Nino chuyển sang pha La Nina (2) bệnh rụng lá lan rộng tác động tiêu cựcmđến sản lượng và chất lượng cao su (3) người dân trồng cao su tại nhiều nước như Thái Lan, Indonesia và Malaysia chưa sẵn sàng mở rộng diện tích vùng trồng trở lại.

Trong khi đó, nhu cầu tiêu thụ cao su toàn cầu sẽ tăng mạnh 2.3% nhờ sự phục hồi nhu cầu tiêu thụ của Trung Quốc bởi nước này đang thực hiện nhiều chính sách hỗ trợ tăng trưởng kinh tế. Các quốc gia sản xuất lớn đang chuyển đổi đất trồng cao su sang mục đích khác sẽ hỗ trợ giá cao su tăng trong dài hạn.

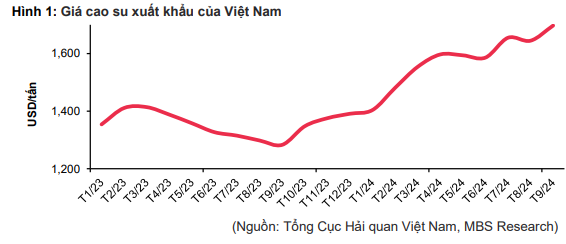

Trong 9T24, giá cao su thế giới tăng mạnh đã hỗ trợ cho giá cao su xuất khẩu của Việt Nam.

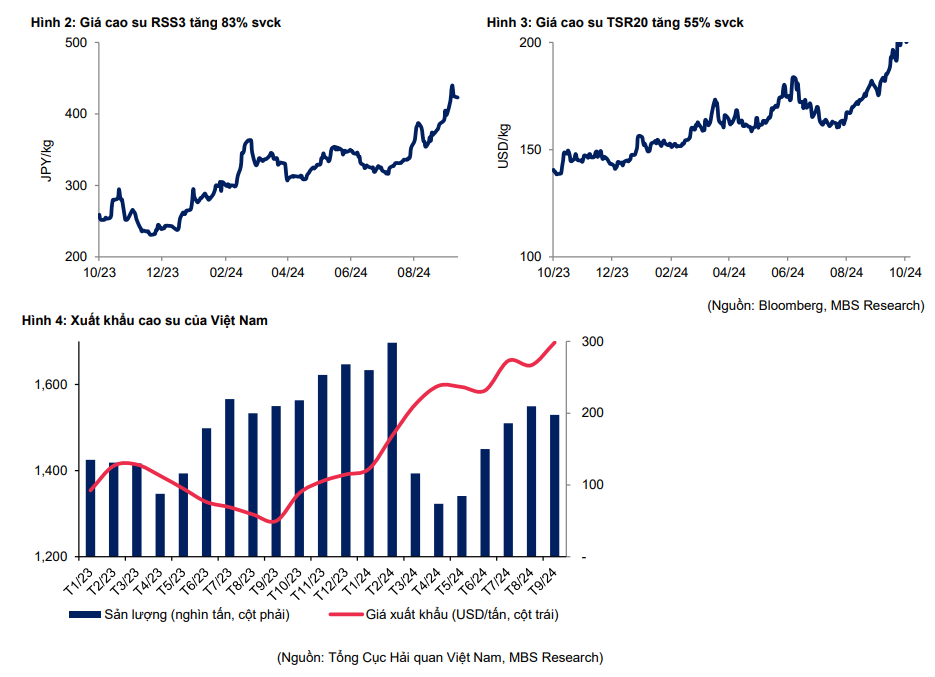

Tại thời điểm cuối T9/24, giá cao su RSS3 đạt 418 JPY/kg +83% yoy và giá cao su TSR20 đạt 212 USD/kg +55% yoy.

Giá xuất khẩu cao su bình quân của Việt Nam trong T9/24 đạt 1,697 USD/tấn +30% yoy và 9T24 đạt 1,588 USD/tấn +19% yoy.

Tổng kim ngạch xuất khẩu cao su của Việt Nam trong 9T24 tăng 12% yoy dù sản lượng xuất khẩu giảm 6% yoy. MBS cho rằng giá cao su xuất khấu của Việt Nam duy trì ở mức cao cho tới cuối năm nhờ (1) nguồn cung thiếu hụt (2) nhu cầu tăng sau khi Trung Quốc thực hiện nhiều chính sách hỗ trợ nền kinh tế (3) diện tích cao su giảm do xu hướng chuyển đổi đất cao su.

Việt Nam chuyển đổi đất cao su sang đất KCN, điển hình như GVR đã được phê duyệt chuyển đổi hơn 23,000 ha đất, PHR định hướng chuyển đổi 10,869 ha đất, DPR chuyển đổi 1,621 ha đất ,…. bởi cho thuê đất KCN đem lại hiệu quả kinh tế cao hơn trồng cao su