Phân tích Doanh Nghiệp

Ngành Phân bón – Góc nhìn về nhu cầu thế giới và giá bán trong ngắn hạn

- Thị trường ngành phân bón nội địa đã bão hòa với nguồn cung nhiều hơn nhu cầu. Chính vì vậy, các doanh nghiệp đang định hướng xuất khẩu phân bón ra thị trường thế giới. Tuy nhiên, tăng trưởng xuất khẩu phân bón kỳ vọng đến từ sự chiếm thị phần của các nước khác thay vì trông chờ vào tăng trưởng tự nhiên khi nguồn cung thế giới cho từng loại phân bón dự báo nhiều hơn nhu cầu.

- Về triển vọng giá bán phân bón, theo số liệu của World Bank, giá bán trung bình các loại phân bón dự kiến sẽ giảm trong 2024 và 2025 khi nguồn cung dự kiến tăng do Ấn độ và Brazil tăng công suất để giảm nhu cầu nhập khẩu, trong khi Trung Quốc vẫn còn hạn chế xuất khẩu.

- Giá Ure trong nước hiện nay vẫn duy trì ổn định ở mức 10 nghìn đồng/kg và kỳ vọng sẽ tăng nhẹ trong vụ Đông Xuân trong biên độ 5%-10% khi nhu cầu nông sản quay trở lại tuy nhiên mức tăng sẽ không quá cao khi giá Ure thế giới vẫn duy trì ổn định ở vùng 300-350 USD/tấn. Giá phân bón Urea nội địa tương quan với giá phân bón thế giới với hệ số tương quan (correlation) là 0.9.

Thị trường phân bón thế giới vẫn dư thừa nguồn cung như thị trường nội địa

Thị trường ngành phân bón nội địa đã bão hòa với nguồn cung phân bón nhiều hơn nhu cầu ở phân khúc phân Ure/Phân lân và NPK theo ước tính của bộ nông nghiệp và phát triển nông thôn. Chính vì vậy, các doanh nghiệp đang tìm hướng xuất khẩu sản phẩm phân bón ra thế giới.

Tuy nhiên, tăng trưởng xuất khẩu phân bón kỳ vọng đến từ sự chiếm thị phần của các nước khác thay vì trông chờ vào tăng trưởng tự nhiên khi nguồn cung thế giới cho từng loại phân bón dự báo nhiều hơn nhu cầu.

Theo báo cáo Hiệp hội phân bón thế giới (IFA) cho tầm nhìn trung hạn 2024 -2028 vào tháng 7/2024, tổng cung cầu cho các loại phân bón trong giai đoạn 2024-2028 như sau:

- Tổng công suất Ure thế giới được dự báo đạt 165.9 triệu tấn trong năm 2024 và tăng lên 177.8 triệu tấn trong năm 2028 (+7.1%), tương đương mức tăng trưởng kép hàng năm (CAGR) là 1.5% trong giai đoạn 2024 đến 2028. Trong khi đó, nhu cầu tiêu thụ dự kiến tăng 6% cho giai đoạn 2024-2028. Vì vậy, phân Ure dự kiến sẽ dư cung từ 3.6 triệu tấn vào năm 2024 lên 5.1 triệu tấn vào năm 2028.

- Tổng công suất phân Photpho dự kiến tăng từ 54.3 triệu tấn năm 2023 lên 60.3 triệu tấn năm 2028, tương đương tăng 11%. Trong khi đó, nhu cầu phân Photpho chỉ tăng 8%. Vì vậy, phân Photpho dự kiến dư cung như năm 2023, tương đương dư 14% tổng công suất trong năm 2028.

- Tương tự với phân Kali, tổng công suất cũng dự kiến tăng từ 52.1 triệu tấn lên 58.9 triệu tấn trong năm 2028, tương dương tăng 13%. Nguồn cung tăng chủ yếu đến từ Nga và Belarus. Trong khi đó, nhu cầu phân Kali chỉ tăng 10%. Từ đó, lượng phân bón Kali dự kiến dư 9.1 triệu tấn trong năm 2028, tăng từ mức 8.6 triệu tấn trong năm 2023.

Đối với năm 2024, tổng nhu cầu đối với phân N, P và K đạt 203.7 tấn (+3% YoY) nhờ khả năng chi trả cải thiện sau khi giá phân bón giảm. Trong đó, tiêu thụ phân bón N, P, K dự đoán đạt lần lượt 115.6 triệu tấn (+1.9% YoY), 48 triệu tấn (3.2% YoY) và 40 triệu tấn (+5.5% YoY).

Các doanh nghiệp của Việt Nam đang tìm cách đẩy mạnh xuất khẩu sang các nước khi nhu cầu thế giới cao.

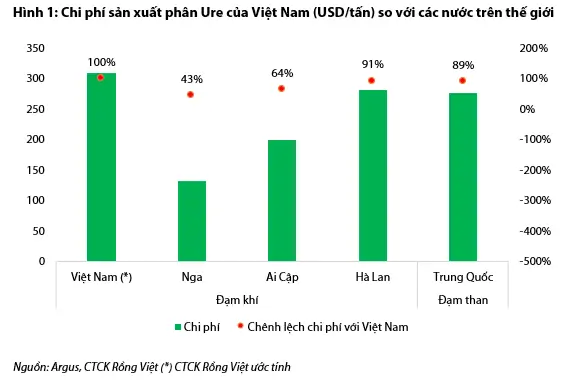

Tuy nhiên, việc giành được thị phần của các cường quốc xuất khẩu Ure còn nhiều khó khăn khi chi phí sản xuất phân Ure của Việt Nam cao hơn nhiều nước do chi phí đầu vào để sản xuất đạm của Việt Nam đang cao hơn đáng kể so với các nước sản xuất đạm lớn như Nga, Ai Cập, Trung Quốc (Hình 1).

Triển vọng giá bán phân bón trong ngắn hạn vẫn chưa tích cực

Về triển vọng giá bán phân bón, theo số liệu của World Bank, giá bán trung bình các loại phân bón dự kiến sẽ giảm trong 2024 và 2025 khi nguồn cung dự kiến tăng do Ấn độ và Brazil tăng công suất để giảm nhu cầu nhập khẩu, trong khi Trung Quốc vẫn còn hạn chế xuất khẩu.

Giá bán Ure nội địa vẫn chưa có xu hướng tăng trở lại

Giá Ure trong nước hiện nay vẫn duy trì ổn định ở mức 10 nghìn đồng/kg và kỳ vọng sẽ tăng nhẹ trong vụ Đông Xuân trong biên độ 5%-10% khi nhu cầu nông sản quay trở lại tuy nhiên mức tăng sẽ không quá cao khi giá Ure thế giới vẫn duy trì ổn định ở vùng 300-350 USD/tấn. Giá phân bón Urea nội địa tương quan với giá phân bón thế giới với hệ số tương quan (correlation) là 0,9.