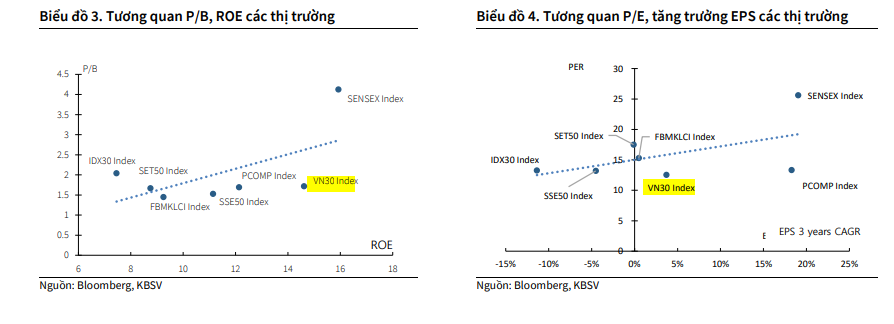

TTCK Việt Nam

Vì sao KBSV dự báo VN-Index chạm 1,320 điểm vào cuối năm?

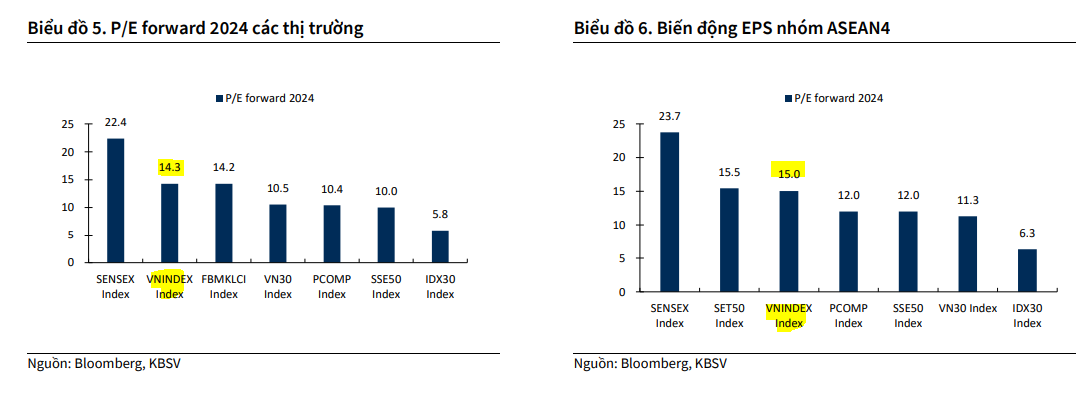

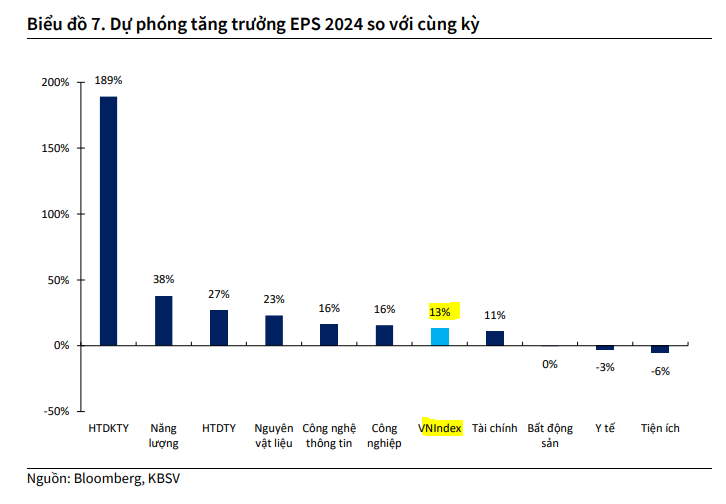

KBSV duy trì dự báo chỉ số VNIndex thời điểm cuối năm 2024 ở 1,320 điểm (tương đồng với mức đưa ra trong báo cáo chiến lược 1H) trên cơ sở các dự báo về biến động vĩ mô, lạm phát, tỷ giá, lãi suất và tăng trưởng lợi nhuận các doanh nghiệp niêm yết vẫn đang diễn biến sát với kỳ vọng. Cụ thể, chúng tôi chỉ giảm nhẹ dự phóng tăng trưởng EPS của chỉ số VNIndex năm 2024 xuống 13% (từ mức 14% trong báo cáo trước), đồng thời duy trì P/E hợp lý của chỉ số ở 15 lần.

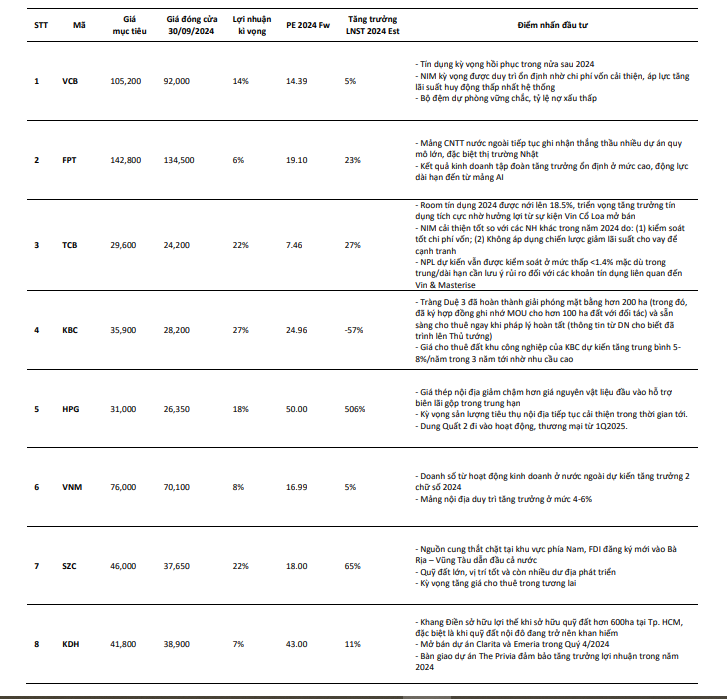

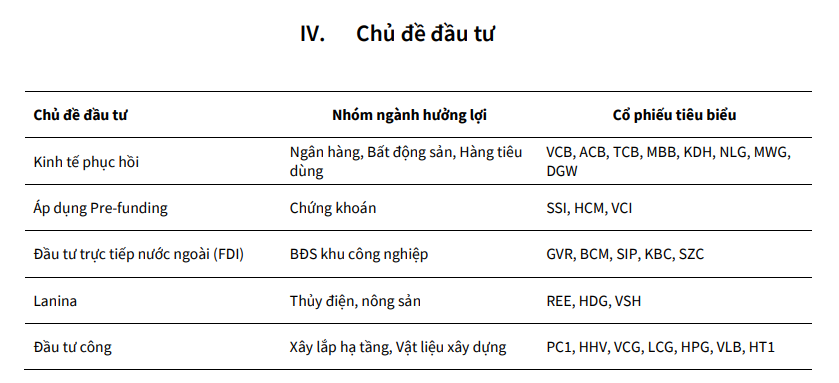

Các chủ đề đầu tư được KBSVlựa chọn trong quý 4 bao gồm: kinh tế phục hồi, bước tiến nâng hạng, lanina, đầu tư công và thu hút vốn FDI.

Đối với triển vọng ngành trong nửa cuối năm, bộ phận phân tích doanh nghiệp của chúng tôi đánh giá tích cực với các ngành Ngân hàng, Chứng khoán, Bất động sản, BĐS Khu công nghiệp, Cảng biển, Dầu khí

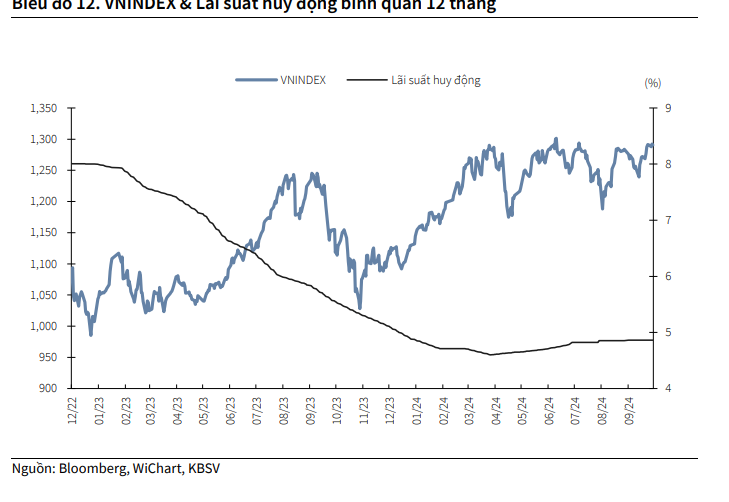

Với việc áp lực tỷ giá và lạm phát không còn đáng lo ngại, kết hợp với xu hướng duy trì chính sách nới lỏng của các NHTW trên thế giới, NHNN sẽ có thêm nhiều dư địa để duy trì mặt bằng lãi suất thấp nhằm hỗ trợ kinh tế hồi phục. Diễn biến vĩ mô thuận lợi hơn là yếu tố quan trọng để hỗ trợ cho xu hướng hồi phục chung của thị trường chứng khoán.

Xu hướng tăng của thị trường trong quý 4 (tập trung vào giai đoạn nửa sau của quý) sẽ có động lực chính đến từ môi trường vĩ mô thuận lợi (áp lực tỷ giá, lạm phát hạ nhiệt, NHNN quay trở lại định hướng nới lỏng chính sách tiền tệ, đầu tư công được đẩy mạnh, nhiều chính sách tháo gỡ khó khăn cho doanh nghiệp được ban hành), kết hợp với mùa báo cáo KQKD quý 3 tích cực, cùng với những kỳ vọng cao của quý 4.

Giai đoạn nửa đầu quý thị trường sẽ có diễn biến lình xình, giằng co, đặc biệt khi chỉ số VNIndex tiệm cận ngưỡng cản 1,300 trong bối cảnh thị trường thiếu vắng các yếu tố thông tin hỗ trợ.

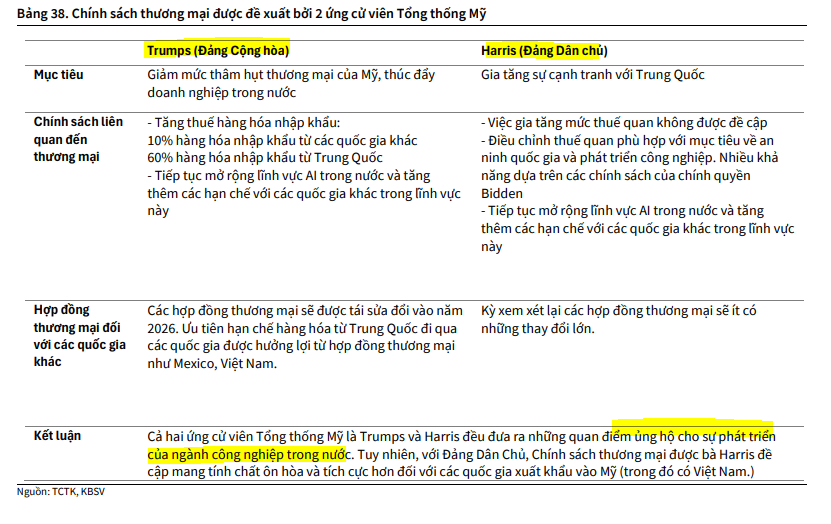

Các yếu tố rủi ro chính của thị trường trong quý 4 là sự suy yếu của nền kinh tế Trung Quốc và kỳ bầu cử Tổng thống Mỹ.

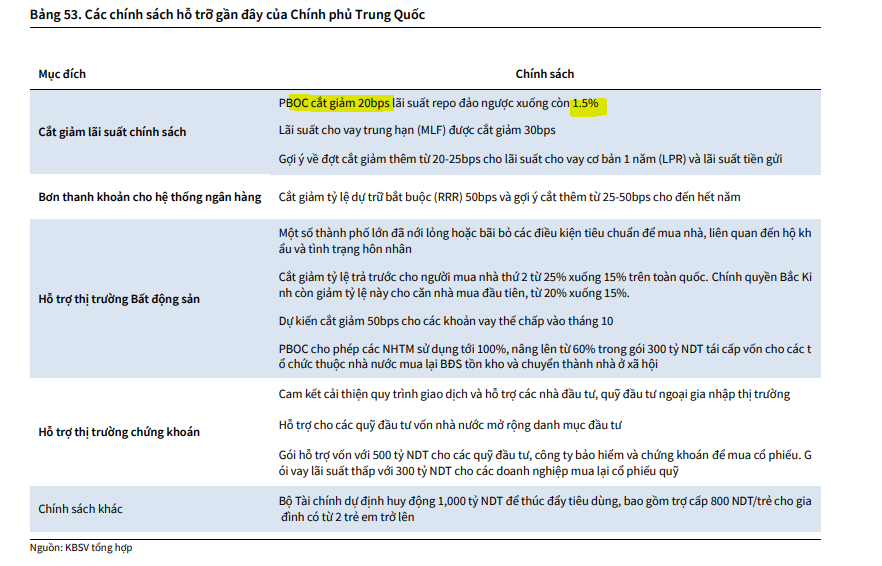

Chính phủ Trung Quốc đã nhanh chóng đưa ra hàng loạt chính sách kích thích, trải rộng từ cắt giảm lãi suất, hỗ trợ thị trường vốn, bất động sản đến thị trường chứng khoán, khi số liệu vĩ mô đang cho những tín hiệu xấu đi. Những động thái thay đổi đồng loạt như vậy của Chính phủ cũng như Ngân hàng Nhân dân Trung Quốc (PBOC) được coi là chưa từng có. Chỉ một vài lần trong quá khứ PBOC cắt giảm lãi suất điều hành và tỷ lệ dự trữ bắt buộc (RRR) trong cùng 1 tháng, và thời điểm 2008 là một ví dụ. Điều này cho thấy sự cấp bách trong việc ngăn chặn rủi ro giảm phát, cũng như là đưa tăng trưởng đạt mục tiêu 5%

Về lợi nhuận, đóng góp lớn nhất vào mức tăng trưởng lợi nhuận toàn thị trường (+15.7% YoY) tiếp tục là nhóm Tài chính (+18.4% YoY). Xu hướng hồi phục tích cực cũng được thấy rõ ở các lĩnh vực phi tài chính như là Công nghiệp (+76.9% YoY), Hàng tiêu dùng không thiết yếu (+290.8% YoY), Nguyên vật liệu (+85.7% YoY) khi các doanh nghiệp đầu ngành có sự phục hồi về lợi nhuận so với nền thấp cùng kỳ như MSN, MWG, VNM, HPG, GVR.

Ngoại trừ nhóm Bất động sản, việc tập trung cơ cấu các khoản nợ và tiết giảm chi phí lãi vay đã giúp cải thiện đáng kể lợi nhuận của các doanh nghiệp.

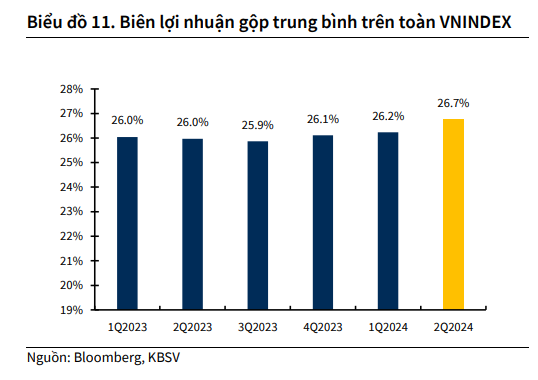

Bên cạnh đó, Biên lợi nhuận gộp toàn bộ các doanh nghiệp trên sàn HSX (ngoại trừ các ngành Tài chính) tiếp tục cho thấy đà cải thiện kể từ khi tạo đáy trong Quý 3/2023 (Biểu đồ 11), cho thấy tình hình sản xuất đang dần dần phục hồi trở lại phù hợp với kỳ vọng.

Trong bối cảnh vĩ mô ổn định, KBSV cho rằng hoạt động thương mại, sản xuất kinh doanh sẽ tiếp đà cải thiện và chuẩn bị bắt đầu cho chu kỳ tăng trưởng mạnh mẽ trong tương lai.