Phân tích Doanh Nghiệp

CTR hưởng lợi như thế nào khi Viettel chính thức khai trương mạng 5G?

Sáng 15-10, Viettel chính thức khai trương mạng 5G đầu tiên tại Việt Nam. Chính thức ra mắt chỉ sau sáu tháng nhận giấy phép sử dụng tần số 2,600 MHz, mạng 5G Viettel tại thời điểm khai trương có hơn 6,500 trạm BTS, phủ sóng 63/63 tỉnh, thành phố, các khu công nghiệp, khu du lịch, cảng biển, sân bay, bệnh viện, trường đại học… Đây đang là mạng 5G có vùng phủ sóng rộng nhất trong các nhà mạng hiện nay với tiềm năng tiếp cận đến 95% dân số.

Triển vọng 2024-26 của CTR tích cực đến từ cuộc đua phủ sóng 5G. MBS (14/10/2024) dự báo EBITDA 2024-26 tăng trưởng 38% CAGR theo dự phóng MBS. Kỳ vọng tăng trưởng doanh thu toàn công ty giai đoạn 2024-26 sẽ đạt 13%CAGR, kéo theo tăng trưởng LN ròng đạt 14% CAGR.

MBS cho rằng dư địa tăng trưởng vốn hóa trong dài hạn của CTR còn nhiều để bắt kịp tốc độ tăng trưởng LNST ~17% CAGR giai đoạn 2025-30.

MBS đưa Giá mục tiêu 153,000 đồng (Khả Quan) dựa trên kỳ vọng LNST năm 2024 đạt 546 tỷ (+7.4% yoy).và LNST năm 2025 đạt 646 tỷ (+12.5% yoy)

MBS tỏ ra lạc quan nhất trong số các CTCK. Trong khi đó SSI (27/9/2024) vẫn giữ khẩu vị thận trọng khi giữ nguyên giá mục tiêu 135,000 đồng (hạ khuyến nghị xuống Trung Lập). Dự báo LNST của cổ đông công ty mẹ (NPATMI) sẽ tăng trưởng một chữ số trong năm 2024 (+7% svck) nhưng sẽ tăng trưởng hai chữ số trong năm 2025 (+18% svck).

Trong tháng 9, HSC (19/9/2024) duy trì giá mục tiêu 145,000 và nâng khuyến nghị lên Tăng Tỷ Trọng từ Nắm Giữ. Mặc dù giảm 3%-5% dự phóng LNST giai đoạn 2024-2026. Trong đó, dự phóng LNST 2024 đạt 539 tỷ (+4% yoy), LNST năm 2025 đạt 670 tỷ (+24% yoy) và LNST 2026 đạt 832 tỷ (+24% yoy).

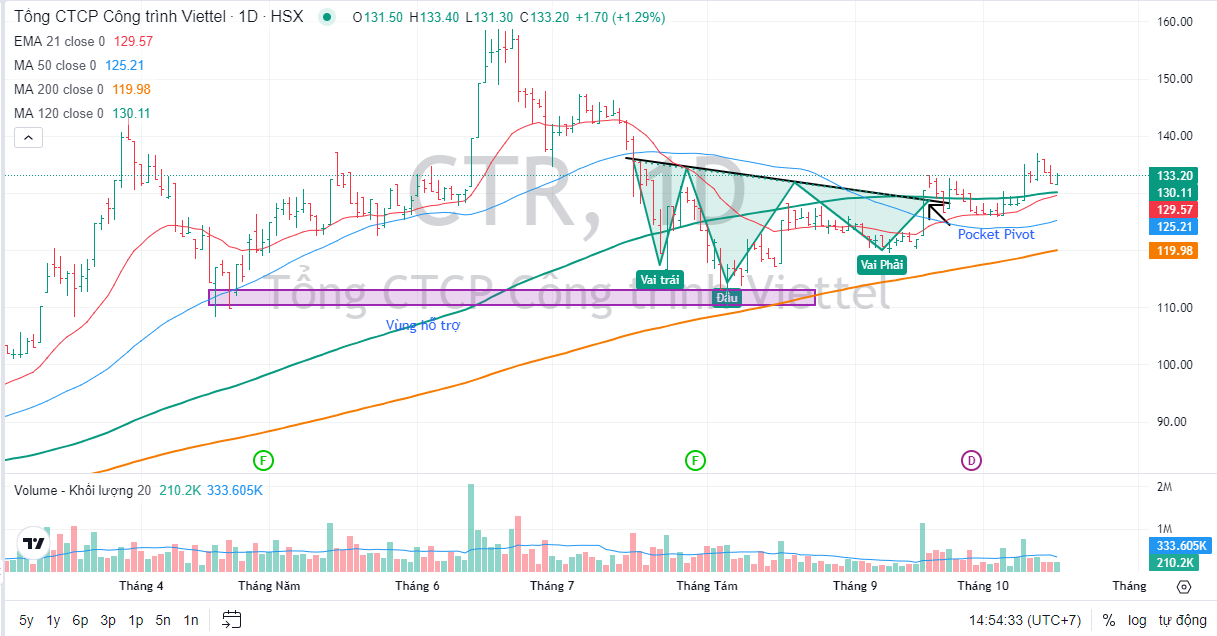

Trên đồ thị giá, CTR có RS (sức mạnh giá) là 90 và nằm trong số các cổ phiếu hoạt động tốt trên thị trường. Cổ phiếu này nằm trong danh sách Leader Board của Elibook Team trong suốt cả năm 2024.

CTR có điểm mua Pocket pivot ngày 19 tháng 9 và breakout mẫu hình vai đầu vai đảo ngược.

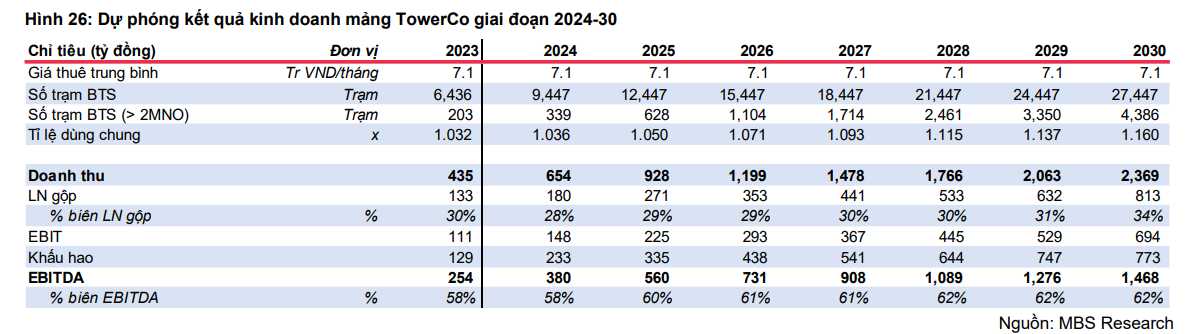

Mảng TowerCo sẽ là mũi nhọn thúc đẩy tăng trưởng LN trong 2024-30 đạt 17%/năm, đến từ nhu cầu đẩy nhanh phủ sóng 5G mạnh mẽ từ 2024.

MBS nhận thấy hệ sinh thái gắn liền với công ty mẹ bao gồm, xây lắp viễn thông, vận hành hạ tầng và TowerCo sẽ là động lực tăng trưởng LN cho CTR trong trung và dài hạn, đến từ nhu cầu đẩy nhanh phủ sóng 5G theo định hướng của Chính phủ từ nay đến 2030.

Hơn nữa, mũi nhọn tăng trưởng của doanh nghiệp – hoạt động TowerCo kỳ vọng sẽ bùng nổ trong giai đoạn này, khi xu hướng đi thuê và chia sẻ hạ tầng được khuyến khích.

Với kế hoạch phát triển ~3,000 trạm/năm trong 2024-26, hỗ trợ doanh thu tăng trưởng mạnh đạt 35% CAGR. Tỷ lệ dùng chung dự kiến cải thiện ~2% mỗi năm, và là yếu tố quan trọng hỗ trợ biên lợi nhuận.

Theo đó, EBITDA 2024-26 tăng trưởng 38% CAGR theo dự phóng MBS. Kỳ vọng tăng trưởng doanh thu toàn công ty giai đoạn 2024-26 sẽ đạt 13%CAGR, kéo theo tăng trưởng LN ròng đạt 14% CAGR.

Trong đó, chúng tôi kỳ vọng tăng trưởng doanh thu của mảng TowerCo sẽ là đàu tàu, trong khi các mảng kinh doanh còn lại dự kiến tăng trưởng ổn định ở mức ~11% CAGR

Trong 2019-24, CTR duy trì tốc độ tăng trưởng doanh thu đạt ~20% CAGR và LNST đạt ~25.6% CAGR, cao hơn nhiều so với tốc độ tăng trưởng vốn hóa ~11.0% CAGR. MBS cho rằng dư địa tăng trưởng vốn hóa trong dài hạn của CTR còn nhiều để bắt kịp tốc độ tăng trưởng LNST ~17% CAGR giai đoạn 2025-30.

Mặt khác, EV/EBITDA 2025 dự kiến đạt ~11.0x, thấp hơn ~15% sv trung bình ngành. Hiện tại, hầu hết thị trường TowerCo trong khu vực đã qua giai đoạn phát triển, do đó, dư địa định giá cho những thị trường non trẻ, mới bắt đầu giai đoạn đầu tư như Việt Nam sẽ cao hơn những thị trường bão hòa.

Viettel chính thức triển khai mạng 5G đầu tiên tại Việt Nam

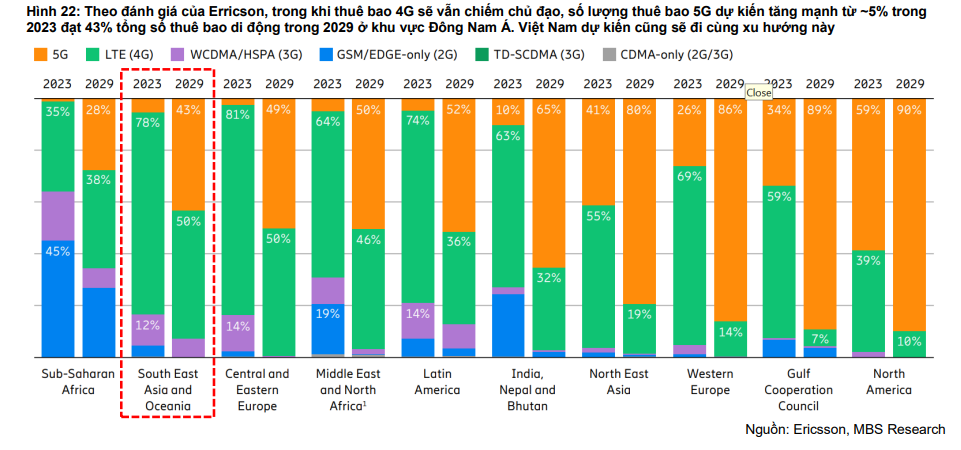

Theo đánh giá của Erricson, trong khi thuê bao 4G sẽ vẫn chiếm chủ đạo, số lượng thuê bao 5G dự kiến tăng mạnh từ ~5% trong 2023 đạt 43% tổng số thuê bao di động trong 2029 ở khu vực Đông Nam Á. Việt Nam dự kiến cũng sẽ đi cùng xu hướng này.

Để đảm bảo phủ sóng 5G ở dải 2,500- 2,600MHz, yêu cầu một hạ tầng trạm dày đặc hơn từ 1.5 đến 2 lần so với số trạm phủ sóng 4G hiện có.

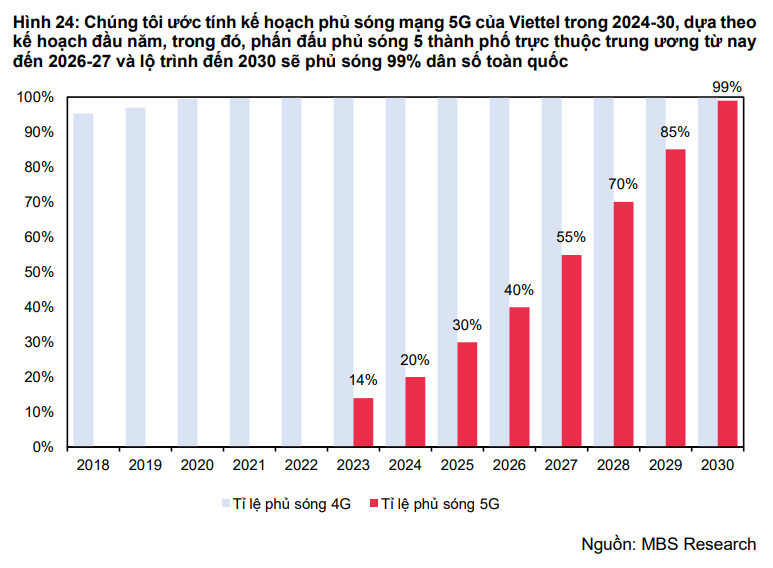

Theo CTR, doanh nghiệp dự kiến từ nay đến 2030 phấn đấu tăng số trạm BTS đạt tổng công 30,000-50,000 trạm, tương đương kế hoạch triển khai ~3,000-4,000 trạm/năm, để đảm bảo quá trình phủ sóng đạt 99% dân số từ nay đến 2030 của Viettel

Về thực trạng TowerCo ở Việt Nam, thị trường cho thuê trạm vẫn đang ở giai đoạn khá non trẻ với tỉ lệ thâm nhập chỉ ở mức 9% theo TowerXchange, thấp hơn nhiều so với các nước trong khu vực.

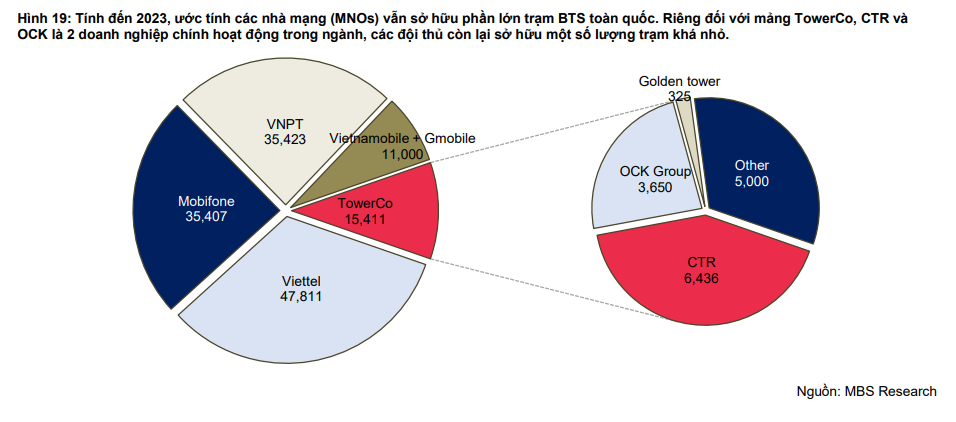

Tính đến 2023, ước tính các nhà mạng (MNOs) vẫn sở hữu phần lớn trạm BTS toàn quốc. Riêng đối với mảng TowerCo, CTR và OCK là 2 doanh nghiệp chính hoạt động trong ngành, các đội thủ còn lại sở hữu một số lượng trạm khá nhỏ.