Phân tích Doanh Nghiệp

Khu công nghiệp – Định hướng phát triển nhà xưởng/nhà kho xây sẵn (LHG, SIP)

VDSC nhận thấy nhu cầu Nhà xưởng/nhà kho xây sẵn (NXXS/NKXS) có mức tăng trưởng ổn định, là lĩnh vực mà các công ty KCN có thể hướng tới trong dài hạn. Theo JLL, trong giai đoạn 2019-2023, nguồn cung NX/NKXS ghi nhận mức tăng trưởng trung bình 14.5%/năm, với tổng diện tích cho thuê tăng thêm 6 triệu m2; và tới năm 2027, dự kiến tổng diện tích cho thuê có thể đạt 19 triệu m2 (với mức tăng trưởng trung bình giai đoạn 2023-2027 có thể đạt 8%/năm).

Với các công ty phát triển KCN Việt Nam, phát triển NXXS cũng là phương án để khai thác quỹ đất KCN, tuy nhiên mới ở quy mô nhỏ. Chúng tôi cho rằng mô hình này sẽ được các công ty KCN chú ý hơn trong thời gian tới, với ưu điểm: 1/ Đem lại dòng tiền ổn định cho doanh nghiệp, 2/ Phù hợp với khách hàng quy mô vừa và nhỏ, 3/ Nhu cầu NKXS – phục vụ cho hoạt động Thương mại điện tử tại các đô thị cấp I (Hà Nội, Tp.HCM,…) – khá lớn.

Với các công ty trong danh mục theo dõi, VDSC nhận thấy một số công ty đang có chiến lược đầu tư phù hợp với mảng kinh doanh này, để khai thác hiệu quả quỹ đất KCN của họ. LHG trong năm 2024 đã hoàn thành xây dựng và đang triển khai cho thuê NXXS lô 3A 26-19 (KCN LH3), và dự kiến trong năm 2025 xây dựng thêm NXXS tại lô 3A và nhà xưởng cao tầng tại KCN, qua đó nâng tổng diện tích khai thác lên 136,8 nghìn m2 (+20%YoY). SIP đang phối hợp với CBRE để phát triển hệ thống NKXS và trung tâm logistic tại LMX03, qua đó giúp cải thiện hiệu quả kinh doanh của LMX03 trong các năm sau.

Thị trường nhà xưởng/nhà kho xây sẵn: Tiềm năng tăng trưởng

Nhà xưởng xây sẵn (NXXS) là nhà xưởng được các nhà phát triển Khu công nghiệp (KCN) xây dựng và cho thuê, với diện tích và thiết kế theo hình thức định sẵn và được tối ưu nhằm đáp ứng các hoạt động sản xuất của khách hàng.

Mô hình nhà xưởng xây sẵn sẽ có hệ thống cơ sở hạ tầng, hệ thống thông gió, xử lý chất thải, không gian sản xuất, qua đó khách hàng có thể sớm đưa các dây chuyền sản xuất vào hoạt động; mô hình này phù hợp với những khách hàng trong lĩnh vực công nghiệp nhẹ (chế biến thực phẩm, gia công,…) và quy mô vừa và nhỏ, chưa sẵn sàng thuê đất KCN với thời hạn dài (30-50 năm).

Nhà kho xây sẵn (NKXS) có mô hình tương tự nhà xưởng, nhưng mức đầu tư hạ tầng thiết bị thấp hơn, với mục đích chính để lưu trữ, làm thủ tục và vận chuyển hàng hóa, phù hợp với khách hàng là các công ty cung cấp dịch vụ logistic 3PL (SLP, BWID,…).

Với thị trường Việt Nam, chúng tôi nhận thấy nhu cầu NXXS/NKXS có mức tăng trưởng ổn định, là lĩnh vực mà các công ty KCN có thể hướng tới trong dài hạn.

Theo JLL, trong giai đoạn 2019-2023, nguồn cung NX/NKXS ghi nhận mức tăng trưởng trung bình 14.5%/năm, với tổng diện tích cho thuê tăng thêm 6 triệu m2 (từ 8.2 triệu m2 trong 2019 lên đến 14.1 triệu m2 trong 2023); trong đó thị trường miền nam đóng góp ~70% nguồn cung.

Mức hấp thụ với nguồn cung tương đối tốt, với tỷ lệ lấp đầy trung bình đạt trên 80%, cho thấy đây là sản phẩm phù hợp với khách hàng, đặc biệt là các doanh nghiệp sản xuất quy mô vừa và nhỏ.

Tới năm 2027, dự kiến tổng diện tích cho thuê có thể đạt 19 triệu m2 (với mức tăng trưởng trung bình giai đoạn 2023-2027 có thể đạt 8%/năm). Giá cho thuê ổn định ở USD4-5/m2/tháng, và dự kiến duy trì mức tăng trung bình 2-3%/năm.

Về hình thức đầu tư, ngoài phương thức chính hiện nay là các công ty phát triển KCN tự đầu tư xây mới, còn có sự thâm nhập của các nhà phát triển nước ngoài, đặc biệt là những công ty phát triển BĐS quy mô lớn (LOGOS, Mapletree,…), với tỷ lệ thâm nhập tăng mạnh trong giai đoạn 2019-2023, từ mức 17% (2019) lên đến 37% (2023) và dự báo có thể đạt 47% (2027).

Lợi thế của các nhà phát triển nước ngoài từ: 1/ Quy mô vốn lớn (kí hợp đồng thuê đất với diện tích lớn ở các KCN, phát triển hạ tầng và cho thuê lại), 2/ Có hiểu biết về nhu cầu khách hàng (đặc biệt liên quan đến tiêu chuẩn về kĩ thuật, môi trường,…), 3/ Tệp khách hàng rộng, đặc biệt là các doanh nghiệp FDI muốn xúc tiến đầu tư vào Việt Nam.

Các nhà phát triển KCN Việt Nam – Từng bước mở rộng mảng kinh doanh NK/NXXS

Với các công ty phát triển KCN Việt Nam, ngoài việc phát triển hạ tầng và cho thuê đất, phát triển NXXS cũng là phương án để khai thác quỹ đất KCN, tuy nhiên mới ở quy mô nhỏ (~5% diện tích thương phẩm tại các KCN để phát triển NXXS, theo JLL).

Mô hình phát triển này sẽ được các công ty KCN chú ý hơn trong thời gian tới, với ưu điểm: 1/ Đem lại dòng tiền ổn định, 2/ Phù hợp với khách hàng quy mô vừa và nhỏ, 3/ Nhu cầu NKXS – phục vụ cho hoạt động Thương mại điện tử tại các đô thị cấp I (Hà Nội, Tp.HCM,…) – khá lớn.

Với các công ty trong danh mục theo dõi, chúng tôi nhận thấy một số công ty đã có kinh nghiệm và lợi thế để phát triển mảng kinh doanh này, cũng như có chiến lược đầu tư phù hợp, để khai thác hiệu quả quỹ đất KCN của họ. Các công ty đang chú ý gồm:

- CTCP Long Hậu (LHG) hiện đang khai thác 113,800 m2 diện tích NXXS, với tỷ lệ lấp đầy trên 80%. Trong năm 2024, công ty đã hoàn thành xây dựng và đang triển khai cho thuê NXXS lô 3A 26-19 (KCN LH3), diện tích mỗi nhà xưởng là 3 nghìn m2 với giá thuê ở ~USD4.5/m2/tháng. Chúng tôi kì vọng công ty sẽ đẩy mạnh kinh doanh và sẽ có thêm khách hàng thuê mới trong nửa sau năm 2024 (2H24), qua đó doanh thu từ cho thuê NXXS của công ty trong 2H24 có thể đạt 108 tỷ đồng (+28%YoY). Trong năm 2025, công ty dự kiến xây dựng thêm NXXS tại lô 3A (~10 nghìn m2 NXXS) và nhà xưởng cao tầng tại KCN LH1 (~13 nghìn m2 NXXS), qua đó nâng tổng diện tích khai thác lên 136,800 m2 (+20%YoY).

- CTCP Đầu tư Sài Gòn VRG (SIP) hiện đang khai thác 119 nghìn m2 NXXS (tỷ lệ lấp đầy 75%), so với quy mô quỹ đất thương phẩm (~1,000ha) thì diện tích khai thác NXXS tương đổi nhỏ. Tuy nhiên, với nhu cầu NKXS – đặc biệt tại các thành phố cấp I – thì SIP có dư địa để khai thác hiệu quả hơn với quỹ đất KCN tại TP.HCM (KCN Lê Minh Xuân 03 – LMX03 – với tỷ lệ lấp đầy 32%, trong đó khu A chưa được khai thác hiệu quả). Hiện nay SIP đang phối hợp với CBRE (công ty nghiên cứu và phát triển BĐS) để phát triển hệ thống NKXS và trung tâm logistic tại LMX03, và chúng tôi kỳ vọng phương án này sẽ giúp cải thiện hiệu quả kinh doanh của LMX03 trong các năm sau.

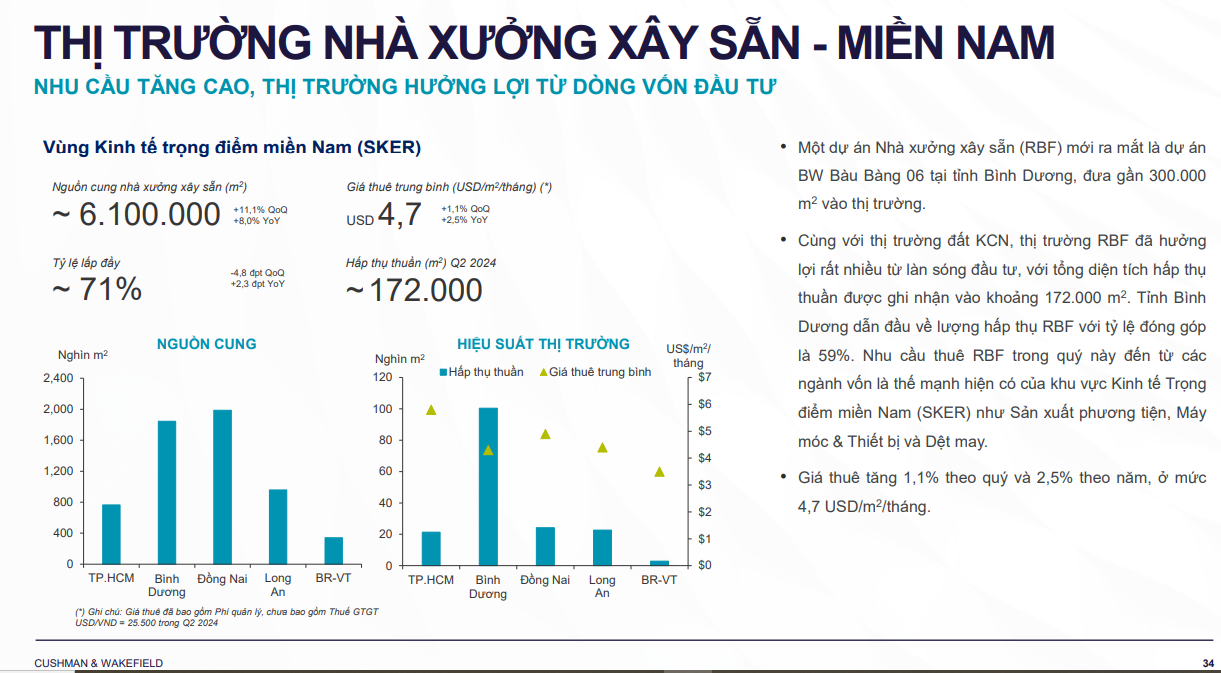

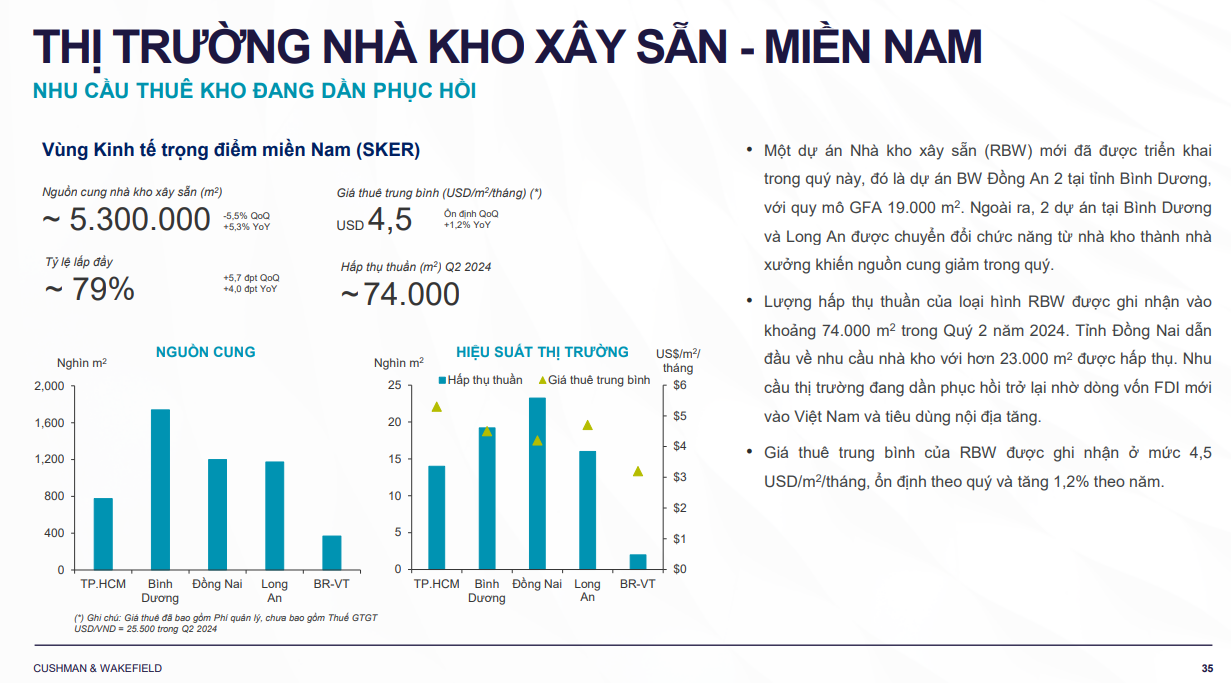

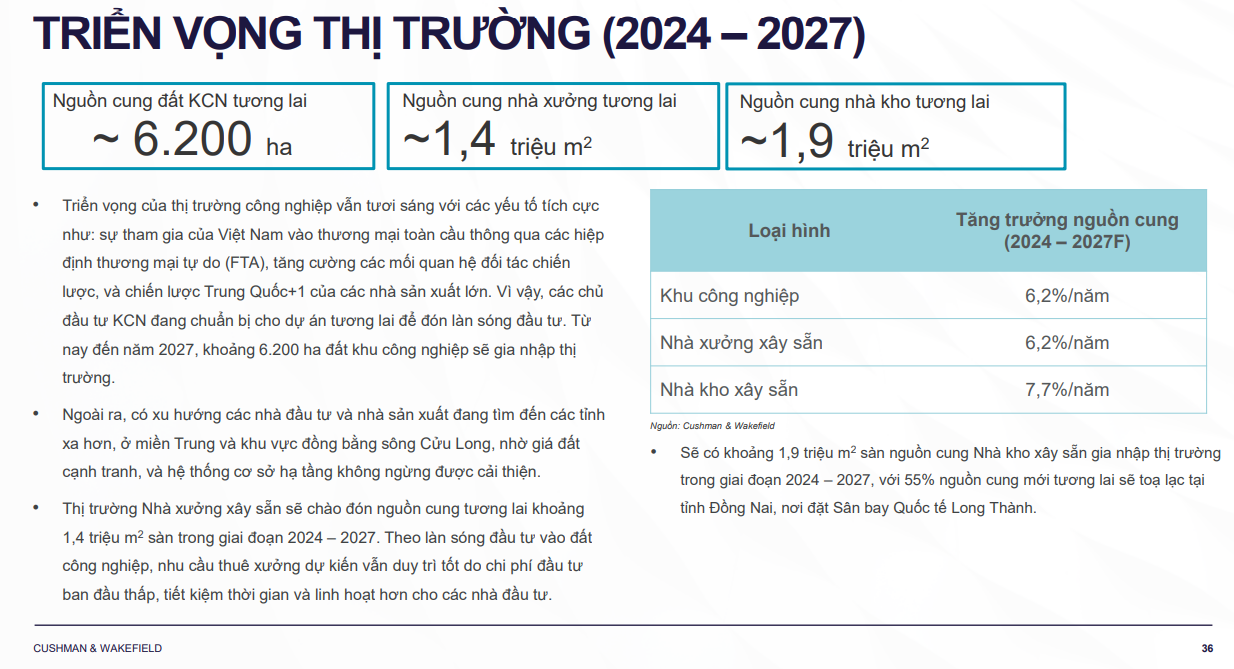

Cập nhật thị trường nhà xưởng xây sẵn vào quý 2.2024 theo Cushman& Wakefield