Phân tích Doanh Nghiệp

Sau tái định vị thương hiệu, lợi nhuận của VNM tăng tốc trở lại

Triển vọng nửa sau năm 2024 được dự báo tiếp tục tích cực nhờ (1) duy trì kì vọng duy trì và mở rộng thị phần trong bối cảnh nhu cầu dần khởi sắc trong 2H 2024 (2) giá nguyên vật liệu đầu vào được chốt ở vùng giá hợp lý hơn so với cùng kì. Tuy nhiên về phần trăm tăng trưởng lợi nhuận ước tính sẽ chậm lại so với nửa đầu 2024 do mức nền cao của nửa sau 2023.

Theo dự phóng của BSC (15.10.2024), sau giai đoạn suy giảm lợi nhuận 2019-2023 (CAGR ~-3%), thì lợi nhuận giai đoạn 2023-2025 bước vào chu kì phục hồi với CAGR ~8% nhờ nỗ lực tái cấu trúc hoàn diện và giá nguyên vật liệu đầu vào bước vào chu kì ổn đinh

BSC đưa ra giá mục tiêu của VNM là 83,000 đồng (với khuyến nghị MUA). Điều này dựa trên kỳ vọng LNST-CĐTS năm 2024 đạt 10,082 tỷ (+14% yoy) và LNST-CĐTS năm 2025 đạt 10,427 tỷ (+3.4% yoy).

Các CTCK trong tháng 9 tiếp tục có động thái nâng dự phóng đối với VNM.

CTCK VNDirect (8.10.2024) nâng giá mục tiêu thêm 2% lên 82,600 đồng (Khả Quan). Điều này dựa trên việc tăng 7.2% dự phóng LNST năm 2024 lên 10,103 tỷ (+13.8% yoy), và tăng +3.89% dự phóng LNST năm 2025 lên 10,666 tỷ (+5.6% yoy).

Hiện nay, HSC vẫn là người lạc quan nhất đối với VNM với giá mục tiêu 89,300.

VNM có trở lại sau cú bán tháo bởi lo ngại xung đột ở Trung Đông?

Trên đồ thị, RS của VNM là 50, nằm trong số các cổ phiếu hoat động kém trên thị trường. VNM chịu ảnh hưởng xấu khi cuộc xung đột Trung Đông leo thang, nơi chiếm 80% thị phần xuất khẩu của công ty. Tuy nhiên, hiện nay nỗi lo Israel tấn công cơ sở năng lượng của Iran đã dịu lại. Cổ phiếu VNM đang tìm kiếm điểm hỗ trợ tại MA200 ngày.

Chi tiết tín hiệu giao dịch của VNM có trong room Elibook Trader (zalo 0977.697.420)

Tái định vị thương hiệu sửa bột

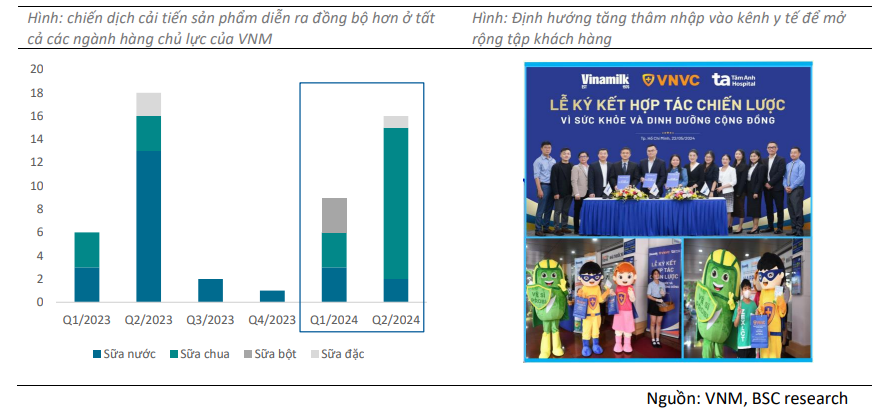

Đối với chiến lược mở rộng thị phần thì ngoài việc tiếp tục khai thác các ngành hàng tăng trưởng tích cực trong 1H/2024 như sữa nước, sữa chua, sữa đặc thì VNM cũng ưu tiên tập trung chiến lược tái tung các sản phẩm sữa bột, nhằm chiếm lại thị phần khi công ty đã có sự chuẩn bị 2 năm gần đây: (i) tập trung vào chất lượng sản phẩm, (ii) tối ưu hóa kênh bán lẻ, (iii) xâm nhập thị trường bệnh viện.

Tháng 7/2023, Vinamilk đã bất ngờ công bố bộ nhận diện thương hiệu mới với tuyên bố “nỗ lực tái định vị đánh dấu bước đầu tiên của doanh nghiệp để hiện đại hóa trải nghiệm và tạo đà bứt tốc trong tương lai”.

Tại đại hội đồng cổ đông thường niên 2024, chia sẻ với cổ đông về vấn đề tái cấu trúc và tái định vị thương hiệu, lãnh đạo Vinamilk cho biết khi bắt đầu tái định vị thương hiệu vào tháng 7/2023, công ty đã tập trung tái định vị ngành hàng sữa nước và 1-2 tháng sau đó đã thay đổi bao bì sản phẩm.

Kết quả, thị phần sau 5 tháng tái định vị thương hiệu, ngành hàng sữa nước tăng 2.8% so với 7 tháng đầu năm 2023.

Báo cáo của Chứng khoán BSC vào đầu năm 2024 cũng ước tính thị phần nội địa của Vinamilk đã tăng 2% so với đầu năm 2023, lên mức 44% nhờ tái cấu trúc, gia tăng hoạt động marketing.

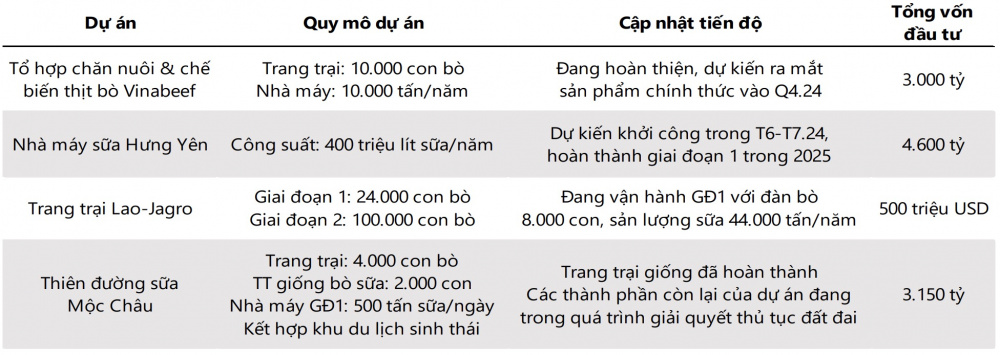

Mở rộng đầu tư

Nhà máy Hưng Yên dự kiến khởi công cuối năm, hoàn thành trong năm 2026 nhằm tăng công suất sản xuất miền Bắc và tiếp nhận nguồn cung sữa từ trang trại tại Lào.

Ngoài ra, Elibook còn có các dự án khác như tổ hợp nuôi thịt bò Tam Đảo, sữa Mộc Châu, với kỳ vọng giúp VNM trở lại quỹ đạo tăng trưởng.