Phân tích Doanh Nghiệp

BMP có mẫu hình code 33 nhờ chấp nhận tăng chiết khấu để đổi lấy tăng trưởng.

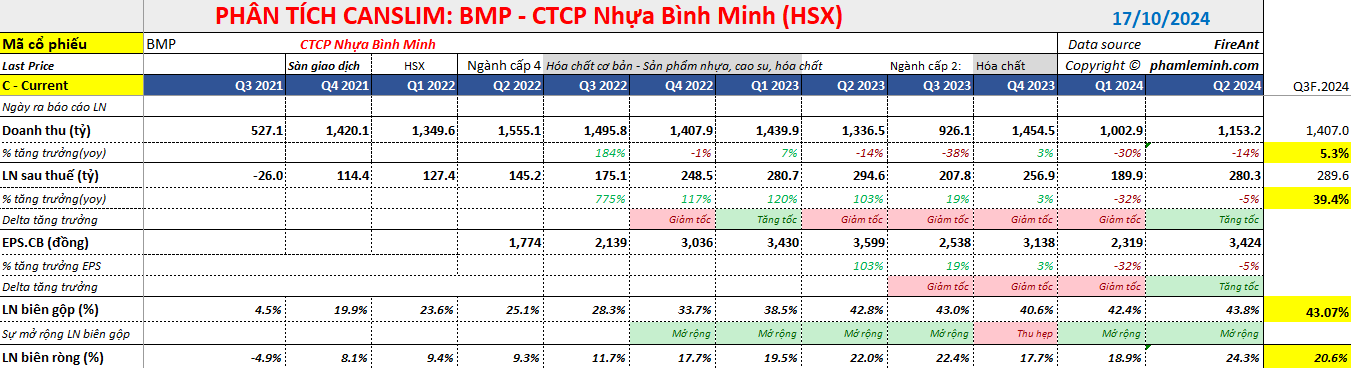

BMP đã công bố kết quả kinh doanh quý 3 năm 2024 mạnh mẽ và phù hợp với dự báo, với lợi nhuận ròng đạt 289.6 tỷ đồng, tăng 39% so với cùng kỳ năm trước (yoy) dựa trên doanh thu ròng là 1,407 tỷ đồng, tăng 52% yoy.

Sự tăng trưởng mạnh mẽ của doanh thu chủ yếu được thúc đẩy bởi sự tăng trưởng dự kiến của khối lượng bán hàng là 52% yoy, do chương trình khuyến mãi được triển khai vào tháng 8/9.

Với kết quả khả quan này, lợi nhuận ròng 9 tháng đầu năm 2024 đạt 760 tỷ đồng, giảm 3% yoy, do sự yếu kém của nửa đầu năm 2024.

BMP có mẫu hình CODE 33, khi tăng trưởng doanh thu 3 quý gần nhất là -30%, -14% và giờ là +5.3% yoy. Tăng trưởng lợi nhuận tương ứng là -32%, -5% và +39.4% yoy. Biên lợi nhuận gộp quý 3.2024 dù giảm nhẹ xuống 43.07% nhưng vẫn duy trì ở mức cao, và cao hơn 42.4% của quý 1.

Lưu ý, chi phí chiết khấu sẽ được BMP ghi vào chi phí bán hàng nên sẽ tác động đến việc giảm biên lợi nhuận ròng. Một đặc thù khác là lần này BMP tập trung vào chiết khấu thanh toán nên sẽ phản ánh vào chi phí tài chính. Dù vậy, biên lợi nhuận ròng 20.6% của quý 3 vẫn còn cao hơn 18.9% của quý 1.

Mẫu hình CODE 33 sẽ củng cố cho đà tăng trưởng của cổ phiếu.

CTCK HSC (16.10.2024) duy trì khuyến nghị MUA BMP với giá mục tiêu 135,700 đồng. Đây là mức giá mục tiêu lạc quan nhất về BMP trong số các CTCK

Trước đó, VCSC (16.9.2024) tăng 19% giá mục tiêu 130,300 đồng (MUA). Điều này dựa trên việc tăng 14% dự phóng LNST-CĐTS năm 2024 đạt 1,022 tỷ (-2% yoy) và và tăng 16% dự phóng LNST-CĐTS năm 2025 đạt 1,034 tỷ (+1% yoy).

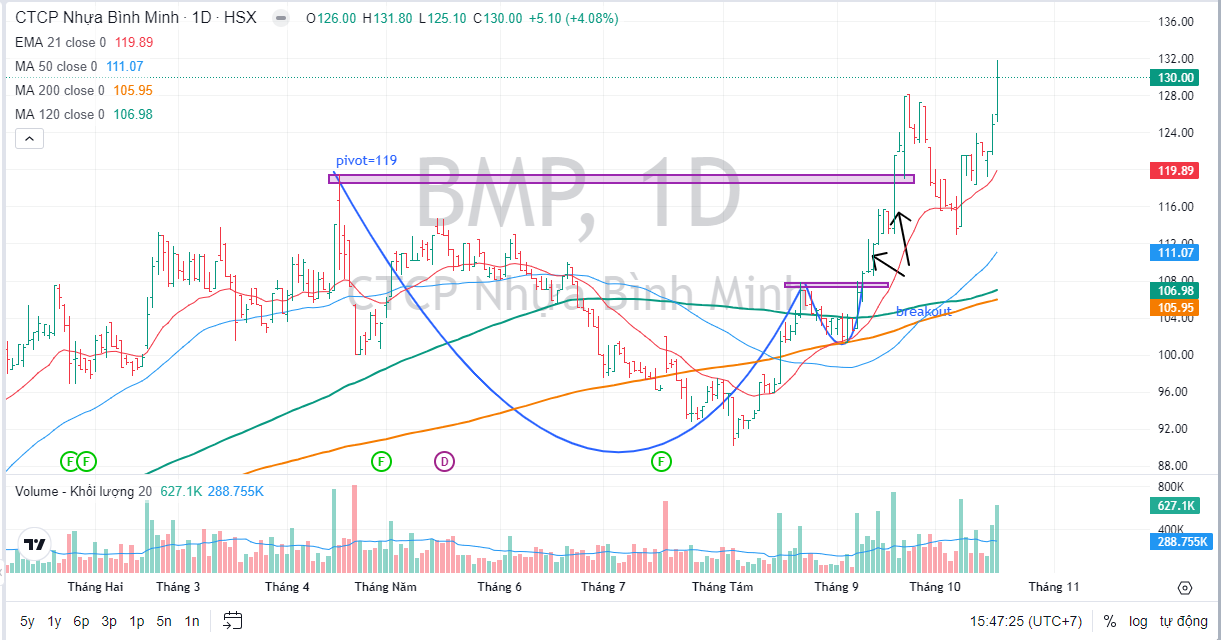

BMP đã trở lại danh sách Leader Boad của Elibook Team, để thay thế cho cổ phiếu cùng ngành NTP bị ảnh hưởng sau bão yagi.

Trên đồ thị, BMP có RS (sức mạnh giá tương đối) là 96, nằm trong số các cổ phiếu hoạt động tốt nhất trên thị trường. Hiện BMP đã rời xa vùng mua hợp lý từ điểm mua 119,000 đồng, do đó nhà đầu tư không nên tiếp tục mua rượt đuổi.

Tăng chiết khấu bán hàng, chấp nhận giảm biên lợi nhuận để duy trì tăng trưởng. Mẫu hình CODE 33?

BMP đã công bố kết quả tài chính quý 3 năm 2024 mạnh mẽ vào chiều nay. Theo đó, lợi nhuận ròng quý 3 năm 2024 tăng lên 290 tỷ đồng, tăng 39% so với cùng kỳ năm trước và 3% so với quý trước đó, dựa trên doanh thu ròng là 1m407 tỷ đồng, tăng 52% so với cùng kỳ năm trước và 22% so với quý trước đó

Những kết quả này hoàn toàn phù hợp với dự đoán của HSC và VCSC về doanh thu ròng là 1.400 tỷ đồng và lợi nhuận ròng là 290 tỷ đồng.

Khối lượng bán hàng mạnh mẽ thúc đẩy sự phục hồi của doanh thu.

Ước tính khối lượng bán hàng quý 3 năm 2024 của BMP sẽ đạt 23,564 tấn ống nhựa, tăng 52% so với cùng kỳ năm trước và 20% so với quý trước đó.

Khối lượng bán hàng mạnh mẽ chủ yếu được thúc đẩy bởi những thay đổi gần đây trong chương trình khuyến mãi của BMP.

Do đó, đối với 9 tháng đầu năm 2024, HSC ước tính khối lượng bán hàng đã đạt 60,170 tấn, giảm 4% so với cùng kỳ năm trước so với mức giảm mạnh 22% trong nửa đầu năm 2024.

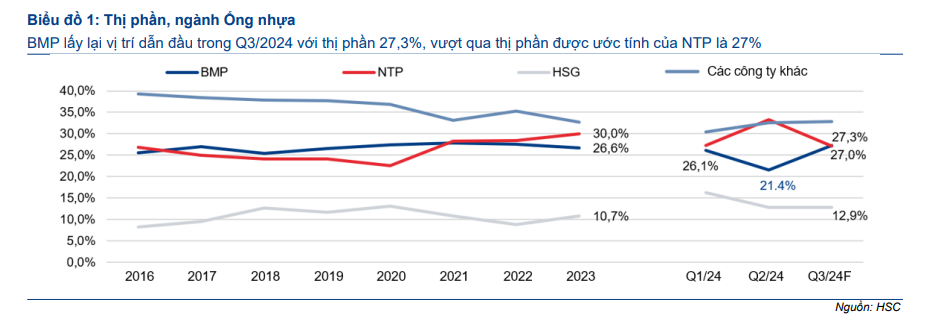

Đây là một dấu hiệu rất tích cực, giảm bớt lo ngại của chúng tôi về việc giảm thị phần của BMP kể từ nửa cuối năm 2023. Trên thực tế, HSC cũng ước tính thị phần quý 3 năm 2024 của BMP đã tăng mạnh lên 27.3%, vượt qua NTP (27%) để chiếm lại thị phần hàng đầu trong giai đoạn này.

Chi phí SG&A bình thường/doanh thu (SG&A không bao gồm chiết khấu thương mại) tăng mạnh QoQ từ mức 5.1% trong quý 3 /2024 lên 8.0%, do BMP tổ chức “Hội nghị Hệ thống phân phối năm 2024” đến Thái Lan cho hơn 2,000 nhà phân phối vào giữa tháng 7/2024.

Chuyến đi này thường được tổ chức 2 năm/lần để khen thưởng và củng cố mối quan hệ với mạng lưới các nhà phân phối của công ty.

Lần gần nhất chuyến công tác được tổ chức là vào năm 2020, theo báo cáo tài chính của BMP, và chuyến tiếp theo đã bị hoãn lại cho đến năm nay, do COVID-19 và những khó khăn trên thị trường BĐS trong nước, gây áp lực lên sản lượng bán hàng.

Theo VCSC, chương trình khuyến mại trong quý 3 tăng mạnh, nhưng tập trung nhiều hơn vào chiết khấu thanh toán thay vì chiết khấu thương mại.

Chi phí tài chính trong quý 3/2024 tăng mạnh 119% QoQ và 180% YoY lên 71 tỷ đồng, hoàn toàn là do chiết khấu thanh toán tăng mạnh, chiếm gần 100% chi phí tài chính.

Ngược lại, chiết khấu thương mại chỉ tăng 8% QoQ và 15% YoY, với chiết khấu thương mại/doanh số giảm từ 11,4% trong quý 1 và 7,1% trong quý 2/2024 xuống 6,3%. Tổng chiết khấu thương mại và thanh toán đạt 160 tỷ đồng trong quý 3/2024, tăng 41% QoQ và 57% YoY.

Chúng tôi cho rằng nỗ lực đẩy mạnh các chương trình khuyến mãi đã góp phần thúc đẩy doanh thu tăng trưởng tốt trong quý 3.

BMP vẫn ghi nhận biên lợi nhuận gộp (GPM) quý 3 năm 2024 mạnh mẽ ở mức 43.1% so với 43.0% trong quý 3 năm 2023 và 43.8% trong quý 2 năm 2024, được hỗ trợ bởi giá nhựa PVC rẻ kéo dài.

Tuy nhiên, biên lợi nhuận ròng bị thu hẹp. Mặc dù biên lợi nhuận ròng giảm xuống 20.6% trong quý 3 năm 2024 từ 22.5% trong quý 3 năm 2023, điều này là tạm thời và sẽ được cải thiện trong quý 4 năm 2024 khi giá nhựa PVC tăng trở lại.

BMP có thể vượt qua NTP để giành vị trí dẫn đầu thị phần trong Q3/2024.

Mặc dù vậy, mỗi công ty đều có hiệu suất hoạt động khác nhau, ảnh hưởng bởi các chiến lược kinh doanh cũng như vị trí địa lý khác nhau. Các công ty ở miền Nam (BMP và HSG) có hiệu

suất kinh doanh tốt hơn các công ty cùng ngành ở miền Bắc.

HSC dự báo sản lượng tiêu thụ ống nhựa trong Q3/2024 của BMP sẽ tăng mạnh 52% so với cùng kỳ và 20% so với quý trước đạt 23.564 tấn, chủ yếu nhờ (1) việc tái khởi động các chương trình khuyến mãi (tăng 5% chiết khấu) trong tháng 8-9/2024 cho các nhà phân phối cấp 1 và (2) lần đầu tiên áp dụng mức chiết khấu bổ sung 1% cho các nhà phân phối cấp 2 trong tháng 9-10/2024.

Trong khi đó, NTP bị ảnh hưởng tiêu cực từ bão Yagi trong tháng 9/2024 do thị trường chính của Công ty là ở miền Bắc. Được hỗ trợ bởi các chương trình khuyến mãi cũng như vị thế của

NTP yếu đi do bão Yagi, BMP được dự báo sẽ trở lại vị trí dẫn đầu thị trường trong Q3/2024.

Theo đó, thị phần của BMP được dự báo tăng lên 27.3% (so với mức 27% của NTP trong Q3/2024) trong khi HSG vẫn giữ vị trí thứ 3 với 12.9% thị phần.

Mặc dù việc giành lại vị trí dẫn đầu về thị phần của BMP trong Q3/2024 có thể chỉ mang tính ngắn hạn, nhưng điều này đã chứng tỏ hiệu quả của những thay đổi gần đây trong chiến lược giá bán và giúp chúng tôi bớt lo ngại về triển vọng thị phần dài hạn của Công ty

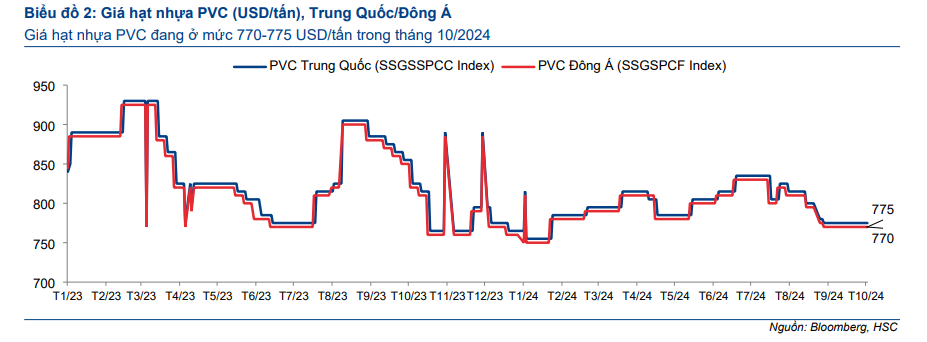

Giá nguyên liệu đầu vào thấp hỗ trợ lợi nhuận thuần.

Giá hạt nhựa PVC vẫn ổn định ở mức thấp trong Q3/2024, dao động từ 780-810. USD/tấn, tương ứng với mức giảm 6.7% so với cùng kỳ và 2,5% so với quý trước.

Giá hạt nhựa PVC ở mức thấp trong thời gian dài (chi phí hạt nhựa PVC chiếm 65-70% chi phí sản xuất ống nhựa) đã mang lại lợi ích đáng kể cho tỷ suất lợi nhuận của các nhà sản xuất ống nhựa trong Q3/2024.

Tuy nhiên, khả năng mở rộng tỷ suất lợi nhuận còn tùy thuộc vào chiến lược khuyến mãi của từng công ty. Những công ty tung ra nhiều chương trình khuyến mãi có thể chịu ảnh hưởng về mặt tỷ suất lợi nhuận mặc dù vẫn ở mức cao.