Phân tích Doanh Nghiệp

Doanh số bán hàng của các công ty bất động sản sẽ tăng mạnh 65% trong năm 2025 khi nguồn cung được cởi trói.

Cho năm 2025, HSC dự báo nguồn cung tại TP.HCM sẽ phục hồi nhờ có một số dự án dự kiến được mở bán. Đà phục hồi này dường như được hỗ trợ từ những dấu hiệu sớm của việc nới lỏng các quy định tại TP.HCM, cũng như nỗ lực của Chính phủ trong việc giải quyết các vấn đề pháp lý của các dự án trọng điểm tại các thành phố lớn, giúp đưa thêm nguồn cung trở lại thị trường.

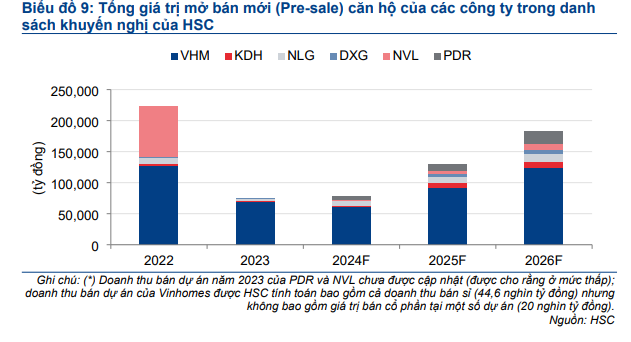

HSC dự báo tổng doanh số bán nhà (pre sale) của 6 công ty trong danh sách khuyến nghị trong năm 2024 sẽ tăng mạnh từ mức nền thấp của năm 2023 lên 79 nghìn tỷ đồng (tăng trưởng 6%) và sẽ tiếp tục tăng trưởng 65.5% lên 131 nghìn tỷ đồng trong năm 2025 và sau đó tăng trưởng 40% lên 183 nghìn tỷ đồng trong năm 2026.

HSC vẫn ưa thích KDH (Tăng tỷ trọng, giá mục tiêu 38,182đ), PDR (Tăng tỷ trọng, giá mục tiêu 25,200đ) và NLG (Mua vào, giá mục tiêu 53,300đ) nhờ

(1) có hoạt động mở bán sôi động trong nửa cuối năm 2024 và Q1/2025

(2) rủi ro quản trị doanh nghiệp rất thấp mang lại triển vọng lợi nhuận bền vững hơn

và (3) yếu tố nền tảng vững chắc để hưởng lợi từ khung pháp lý mới chặt chẽ hơn.

Chuẩn bị mở bán trong Q4/2024 và Q1/2025 để hưởng lợi từ tâm lý tích cực của thị trường

doanh thu của các nhà phát triển BĐS khác trong danh sách khuyến nghị bao gồm KDH, NLG, PDR và DXG, ít bị ảnh hưởng vì những công ty này không mở bán bất kỳ dự án mới nào trong 9 tháng đầu năm 2024.

Tuy nhiên, cả bốn công ty trên đều có kế hoạch mở bán trong Q4/2024 và nửa đầu năm 2025, do đó sẽ hưởng lợi từ sự phục hồi về khối lượng giao dịch tại TP.HCM.

• KDH dự kiến sẽ mở bán khoảng 200 căn hộ thấp tầng tại dự án Foresta ở TP.HCM (hợp tác với Keppel Land).

• NLG sẽ mở bán đất nền tại dự án Cần Thơ (43 ha, Cần Thơ).

• PDR sẽ mở bán dự án Bắc Hà Thanh (43 ha, Bình Định) trong Q4/2024 và Bình Dương Tower (4.5 ha, Bình Dương) trong Q1/2025.

• DXG dự kiến sẽ mở bán dự án Gem Sky World trong năm 2025.

Nhìn chung, HSC dự báo tổng doanh số bán nhà (pre sale) của 6 công ty trong danh sách khuyến nghị trong năm 2024 sẽ tăng mạnh từ mức nền thấp của năm 2023 lên 79 nghìn tỷ đồng (tăng trưởng 6%) và sẽ tiếp tục tăng trưởng 65.5% lên 131 nghìn tỷ đồng trong năm 2025 và sau đó tăng trưởng 40% lên 183 nghìn tỷ đồng trong năm 2026.

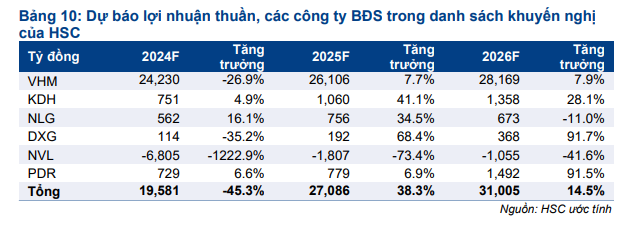

Trong khi đó, HSC dự báo từ năm 2025, tổng lợi nhuận sẽ tăng trưởng mạnh 38.3% lên 27 nghìn tỷ đồng, và tiếp tục tăng trưởng 14.5% trong năm 2026 lên 31 nghìn tỷ đồng

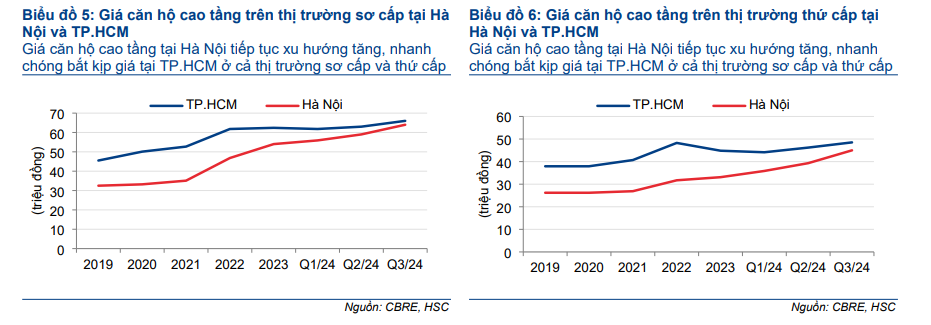

Lý do khác nhau nhưng giá bất động sản ở Hà Nội và TP.HCM đều tăng

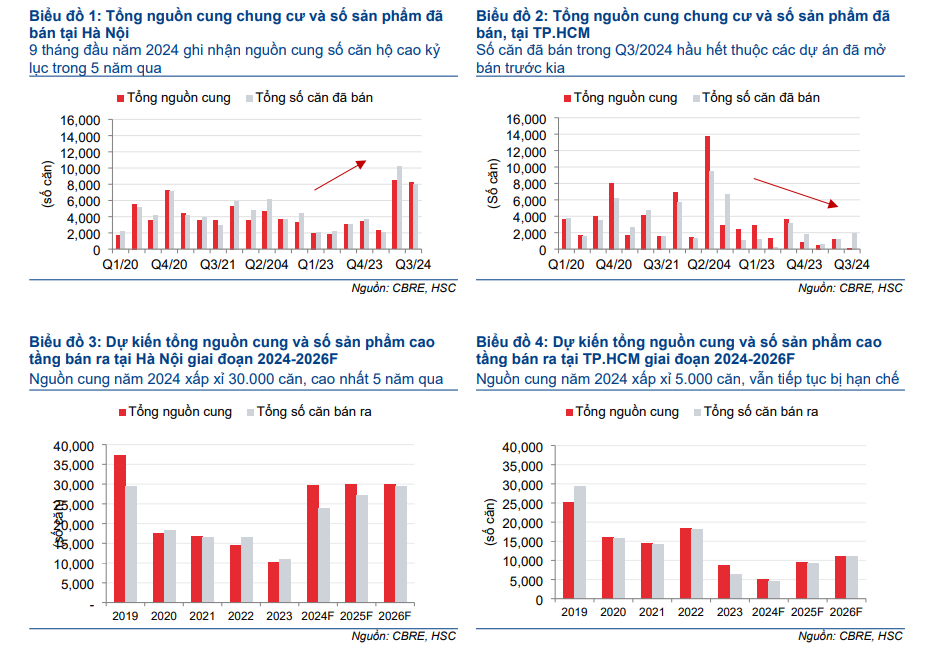

Nguồn cung căn hộ tại Hà Nội trong 9 tháng đầu năm 2024 đánh dấu mức tăng trưởng mạnh nhất trong 5 năm qua.

Cùng với xu hướng tìm mua BĐS đang tăng mạnh, phân khúc căn hộ đã chứng kiến một quý sôi động với khối lượng giao dịch lên đến 8,009 căn (tăng đáng kể 166.5% so với cùng kỳ).

Trong khi đó, tình trạng thiếu hụt nguồn cung sơ cấp dai dẳng tại TP.HCM làm hoạt động tại thị trường thứ cấp trở nên sôi động hơn.

nguồn cung căn hộ trên thị trường sơ cấp tại TP.HCM thấp hơn nhiều so với Hà Nội, với con số không đáng kể là 127 căn được mở bán trong quý, giảm 96.5% so với cùng kỳ và 89.2% so với quý trước.

Tổng số căn hộ được bán ra trong quý đạt 1,953 căn (tăng 71.9% so với quý trước nhưng vẫn giảm 31.8% so với cùng kỳ).

Nguồn cung hạn chế chủ yếu do còn nhiều quy định pháp lý nghiêm ngặt, nên số lượng dự án được phê duyệt rất ít. Điều này cũng làm cho giá bán bình quân tiếp tục tăng lên 66 triệu đồng/m2 (tăng 4% so với quý trước và 8% so với cùng kỳ).

Giá căn hộ ở cả hai thị trường đều tăng, nhưng xuất phát từ những nguyên nhân khác khau.

Trong đó, chúng tôi lo ngại rằng giá căn hộ tại Hà Nội tăng là do hoạt động đầu cơ, trong khi giá tăng tại TP.HCM là do thiếu hụt nguồn cung.

HSC nhận thấy rằng trong thời gian tới, nhiều đơn vị phát triển BĐS bắt đầu đẩy mạnh hoạt động mở bán để hưởng lợi từ tâm lý tích cực của thị trường.

Kỳ vọng nguồn cung TP.HCM được tháo gỡ, các chủ đầu tư mở bán nào mở bán trong quý 4?