Phân tích Doanh Nghiệp

REE: lợi nhuận quý 3.2024 kém tích cực do tình hình thủy văn không thuận lợi nhưng triển vọng tươi sáng

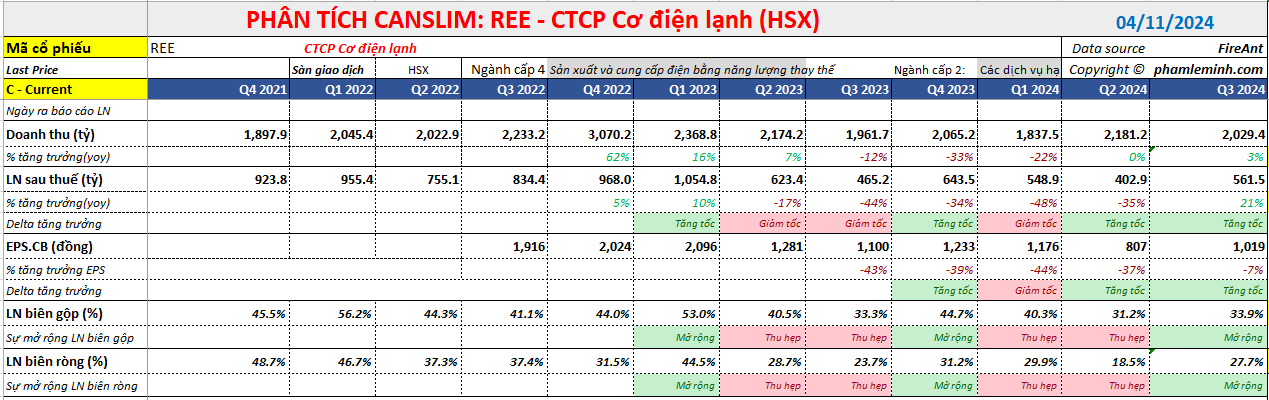

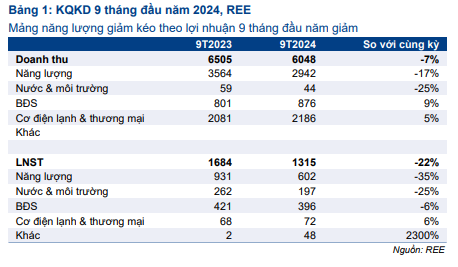

CTCP Cơ Điện Lạnh (REE) đã công bố KQKD quý 3/2024 với doanh thu đạt 2 nghìn tỷ đồng (+3% YoY) và LNST sau lợi ích CĐTS báo cáo đạt 480 tỷ đồng (+7% YoY). Doanh thu ghi nhận mức tăng so với cùng kỳ năm trước nhờ mức tăng trưởng 13% YoY của mảng điện (chủ yếu đến từ thủy điện) đã bù đắp cho việc doanh thu từ mảng cơ điện (M&E) giảm. Ngoài ra, điều kiện thủy văn thuận lợi cùng với mức huy động cao từ thủy điện trong quý 3 cũng đã làm giảm đáng kể ảnh hưởng tiêu cực từ mức lợi nhuận thấp hơn của mảng cho thuê văn phòng

Lũy kế 9 tháng đầu năm, REE đạt doanh thu 6,048 tỷ đồng (-7% y/y) và LNST sau CĐTS 1,315 tỷ đồng (-22% y/y) – hoàn thành 57%/55% kế hoạch kinh doanh năm 2024.

BVSC (31/10/2024) điều chỉnh hạ dự báo KQKD 2024 của REE do những ảnh hưởng từ tình hình thủy văn mạnh hơn dự kiến, và những thay đổi trong phương thức huy động của NSMO đã tác động nghiêm trọng đến các nhà máy thủy điện của REE. Cụ thể, doanh thu ước tính đạt 8,653 tỷ đồng (+1% y/y) và LNST sau CĐTS 1,920 tỷ đồng (-12% y/y). EPS dự phóng đạt 4,077 đồng/cp.

Tuy nhiên, triển vọng tương lai vẫn tươi sáng. KQKD 2025 kỳ vọng tăng trưởng ở mức 2 chữ số. Việc La Nina bắt đầu diễn ra từ Tháng 6/24, đồng thời các dự án mới như e.town 6, The Light Square, dự án đường ống nước giai đoạn 2 VCW đều lần lượt đi vào hoạt động, kỳ vọng một mức hồi phục tích cực cho REE trong năm 2025. BVSC ước tính doanh thu đạt 9,934 tỷ đồng (+15% y/y) và LNST sau CĐTS 2,193 tỷ đồng (+15% y/y).

Do đó, BVSC nâng 7% mục tiêu mới cho REE là 69.600 đồng/cp, tăng khoảng 7% so với báo cáo gần nhất. Với tiềm năng tăng giá 8,6% so với giá hiện tại, BVSC hạ khuyến nghị xuống NEUTRAL cho REE.

REE vẫn là cổ phiếu BVSC ưa thích nhờ vào danh mục đầu tư thủy điện/NLTT hoạt động hiệu quả, triển vọng tăng trưởng KQKD trong chu kỳ sắp tới được đảm bảo bởi các dự án mới từ tất cả các mảng hoạt động, và vị thế tài chính lành mạnh.

Đồng quan điểm, Vietcap (31/10/2024) cũng PHÙ HỢP THỊ TRƯỜNG đối với REE với giá mục tiêu là 68,100 đồng/cổ phiếu.

Như vậy, hiện tại BSC là người lạc quan nhất về REE. BSC (24.9.2024) tăng 9% giá mục tiêu lên 76,900 đồng (MUA), dựa trên kỳ vọng LNST-CĐTS năm 2024 đạt 2,298 tỷ VND (+5% YoY). và LNST-CĐTS năm 2025 đạt 3,085 tỷ VND (+34% YoY). Hiện tại đỉnh lợi nhuận của REE là 2,600 tỷ vào năm 2022. Dự phóng của BSC cho thấy công ty sẽ lập đỉnh lợi nhuận mới vào năm 2025.

Trong khi đó, HSC (3.11.2024) vẫn duy trì khuyến nghị Tăng Tỷ Trọng với giá mục tiêu 74,600 đồng.

Elibook Team vẫn đưa REE vào danh sách Leader Board mặc dù có RS thấp, chỉ 42 điểm, nằm trong số các cổ phiếu hoạt động kém. Chúng tôi cho rằng, REE đang tích lũy nền giá. Xem chi tiết tín hiệu giao dịch tại Elibook Trader (zalo 0977.697.420).

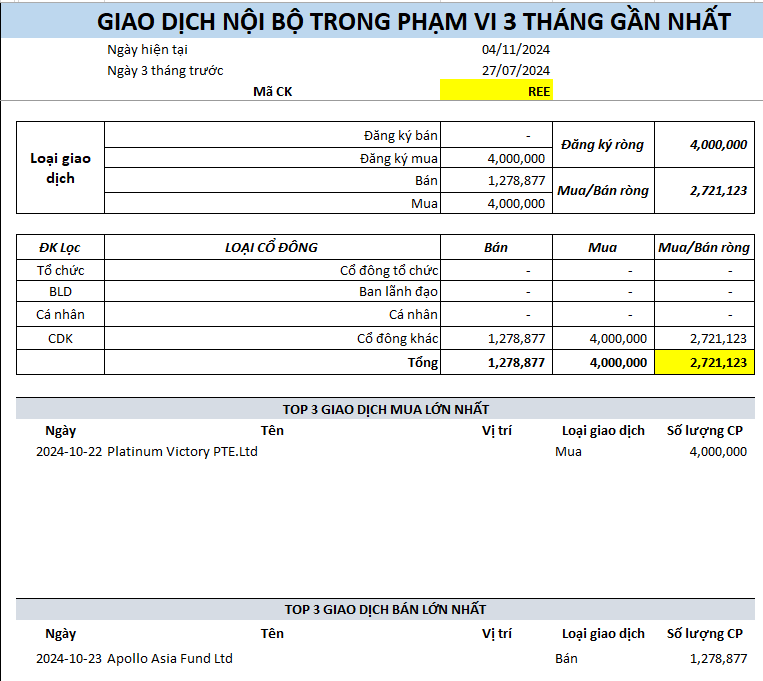

Đáng chú ý, Platium Victory Pte.ltd chấp nhận trả giá cao hơn đến 26% so với thị giá hiện tại để tăng sở hữu tại REE. Thậm chí, mức giá còn cao hơn cả đỉnh của cổ phiếu này.

Theo đó, cổ đông ngoại này đã mua thành công 4 triệu cổ phiếu chào mua (0.85% tổng lượng cổ phiếu lưu hành) với giá 80,000 đồng/cp, tương ứng giá trị 320 tỷ đồng.

Sau giao dịch, Platium Victory Pte.ltd đã nâng sở hữu từ 164,15 triệu cổ phiếu (tỷ lệ 34,85%) lên 168,15 triệu cổ phiếu (tỷ lệ 35,7%), vẫn là cổ đông lớn nhất tại REE.

Mảng cơ, điện lạnh (M&E)

LNST mảng M&E 9T.24 giảm 14% do Công ty trích lập bổ sung dự phòng phải thu khó đòi, tuy nhiên được hỗ trợ bởi LNST REEPRO tăng 31% y/y và REETECH tăng 37% y/y nhờ sản lượng tiêu thụ máy điều hòa tăng trưởng tốt và tiết giảm chi phí lãi vay.

Trong kỳ, tổng giá trị hợp đồng mới ghi nhận 3,902 tỷ đồng (gấp 4 lần y/y), chủ yếu đến từ dự án sân bay Long Thành.

Mảng hạ tầng điện.

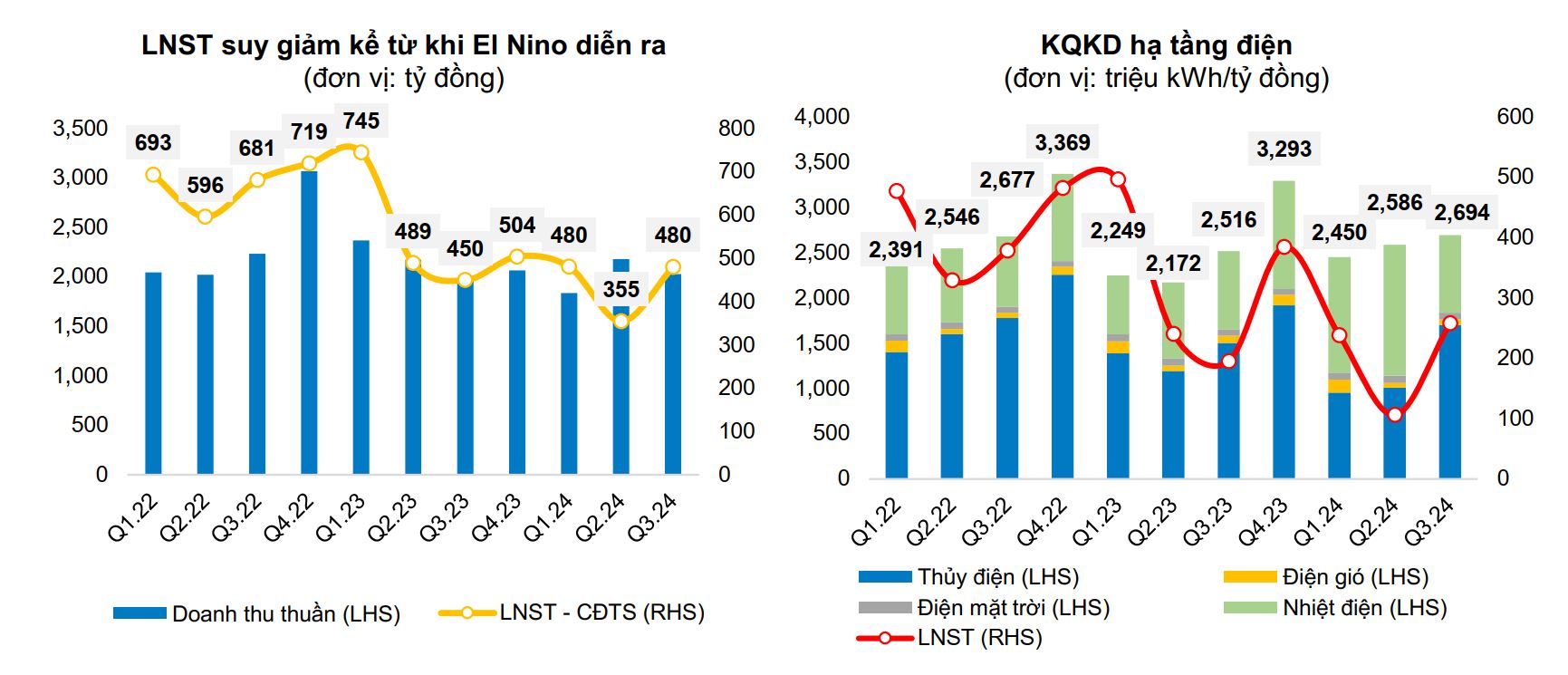

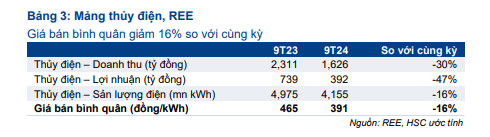

Tổng sản lượng điện 9T.24 đạt 7,730 tr.kWh (+10% y/y), chủ yếu đến từ nhóm nhiệt điện (PPC) tăng 52% y/y. Mặc dù vậy, sản lượng các nhà máy thủy điện sụt giảm 12% y/y do tình hình thủy văn kém thuận lợi và phương thức huy động của NSMO thay đổi.

Kết quả, LNST mảng điện đạt 662 tỷ đồng (-32% y/y), trong đó LNST nhóm thủy điện giảm 47% y/y, đạt 392 tỷ đồng.

Nguyên nhân chính dẫn đến LNST 9 tháng đầu năm 2024 kém tích cực là doanh thu và lợi nhuận phân khúc năng lượng giảm, đặc biệt là từ các nhà máy thủy điện. Sản lượng tiêu thụ của các nhà máy thủy điện đạt 3,6 tỷ kWh (giảm 11% so với cùng kỳ) trong khi giá bán bình quân giảm 16% xuống 391đ/kWh.

Trong quý còn lại của năm, chúng tôi dự báo hoạt động của ngành năng lượng sẽ yếu do các nhà máy thủy điện sẽ phải dự trữ nước cho mùa khô theo hướng dẫn của Bộ Công Thương.

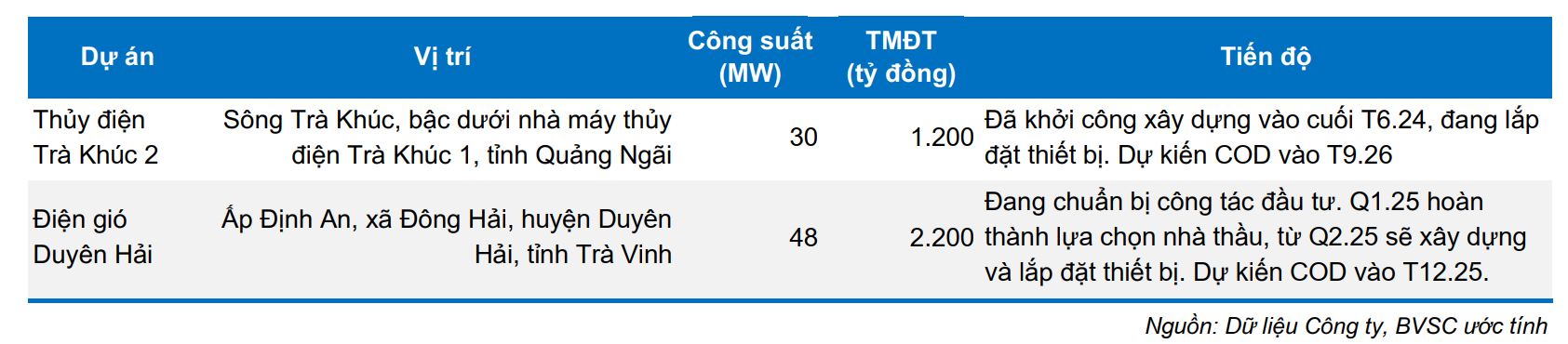

REE đang phát triển hai dự án mới: (1) Nhà máy thủy điện Trà Khúc 2 (30MW – REE sở hữu 100% cổ phần) dự kiến vận hành thương mại vào tháng 9/2026 và (2) Nhà máy điện gió Duyên Hải 1 (48MW – REE sở hữu 70% cổ phần) dự kiến vận hành thương mại vào tháng 12/2025.

Các dự án này dự kiến sẽ giúp tăng 6% công suất phát điện tương ứng với tỉ lệ REE đang sở hữu từ mức 1.086 MW hiện tại

Theo BSC, đnh giá mảng năng lượng tăng 7% nhờ có thêm dự án điện gió Duyên Hải và thủy điện Trà Khúc 2 với giá trị 119 tỷ VND và 370 tỷ VND.

Mảng hạ tầng nước.

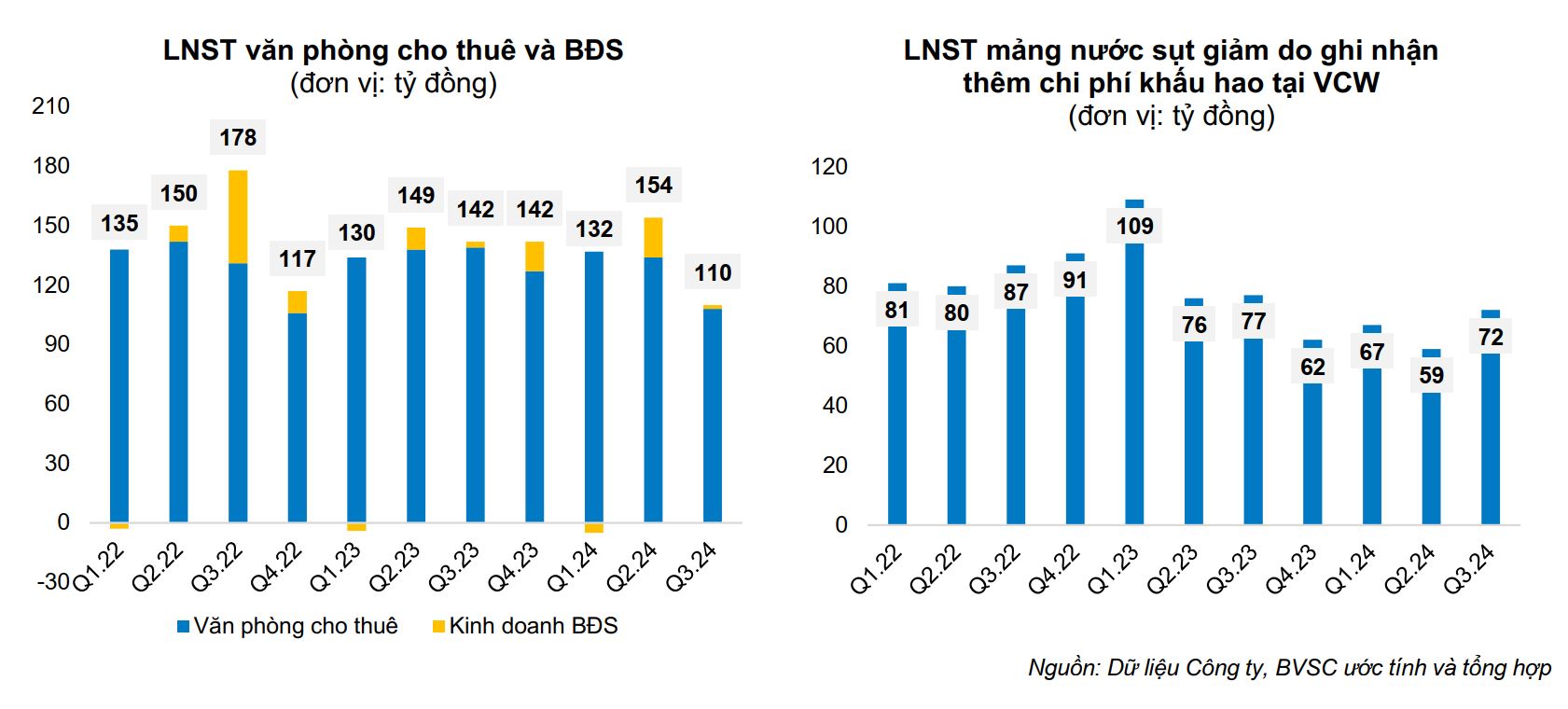

Sản lượng nước trong kỳ tăng khoảng 2% y/y. Tuy nhiên, LNST giảm 25% y/y, đạt 198 tỷ đồng – do chi phí tài chính và chi phí khấu hao tăng khi dự án giai đoạn 2 của nhà máy nước Sông Đà (VCW) đi vào hoạt động.

Mảng BĐS và cho thuê văn phòng.

Doanh thu mảng cho thuê văn phòng giảm nhẹ 1%, LNST giảm 8% do ghi nhận thêm chi phí khấu hao tại e.town 6.

Doanh thu/LNST phát triển BĐS đạt 80/17 tỷ đồng, do bàn giao 5 căn biệt thự tại dự án The Light Square. Tổng hợp, LNST 9T.24 đạt 396 tỷ đồng (-6% y/y).

Vietcap lo ngại doanh thu mảng bất động sản sẽ bị chậm trễ ghi nhận trong năm 2024, ảnh hưởng đến con số lợi nhuận năm nay.

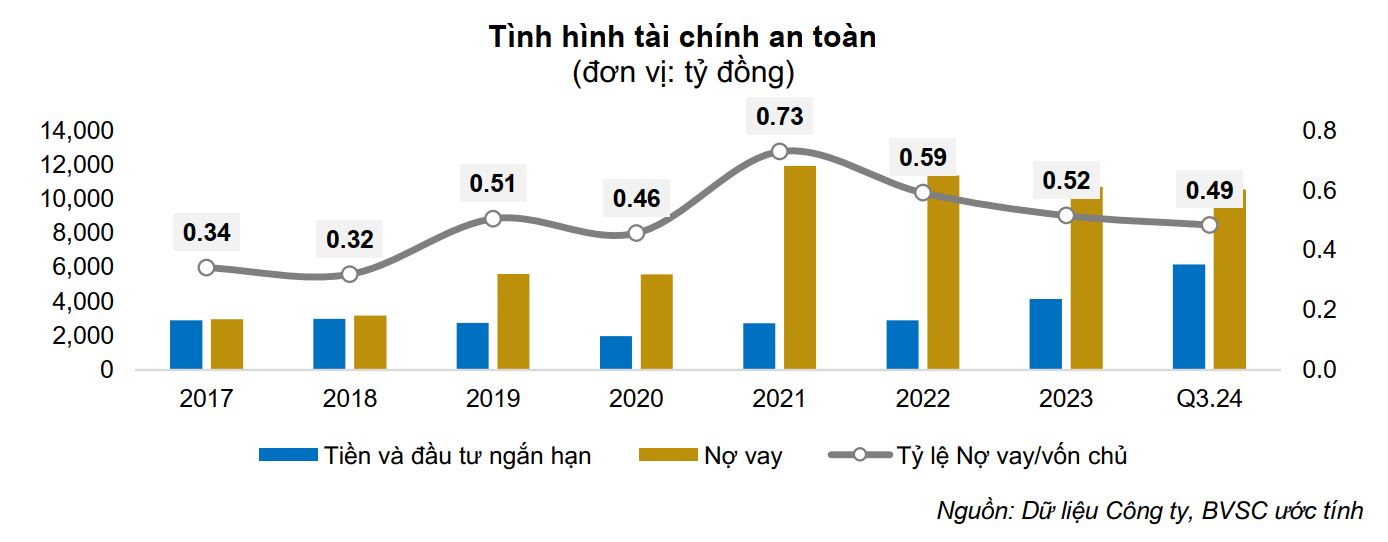

Sức khoẻ tài chính lành mạnh, tiềm năng ghi nhận lợi nhuận đầu tư tài chính lớn.

Cuối Q3.24, REE đã tích lũy được hơn 6.188 tỷ đồng tiền mặt và đầu tư tài chính ngắn hạn (chiếm 17% cơ cấu Tổng tài sản) – tăng hơn 2.000 tỷ đồng so với đầu năm.

Danh mục chứng khoán kinh doanh vẫn ghi nhận khoản đầu tư vào VIB với giá gốc 696 tỷ đồng (tạm thời có mức sinh lời khoảng 480 tỷ đồng – tương đương 69%) và khoản đầu tư 239 tỷ đồng khác. REE sẽ cân nhắc thực hiện hóa lợi nhuận vào thời điểm hợp lý, đặc biệt khi có các cơ hội đầu tư hấp dẫn vào các dự án mới.

Nợ vay tài chính cũng tiếp tục giảm gần 160 tỷ đồng so với đầu năm, tỷ lệ D/E tiếp tục được đưa hạ xuống mức an toàn 0,49 lần.