Phân tích Doanh Nghiệp

Cổ phiếu BĐS KCN tăng giá, với kỳ vọng Trump giành chiến thắng! Lợi nhuận quý 3 của SIP tăng 56%yoy

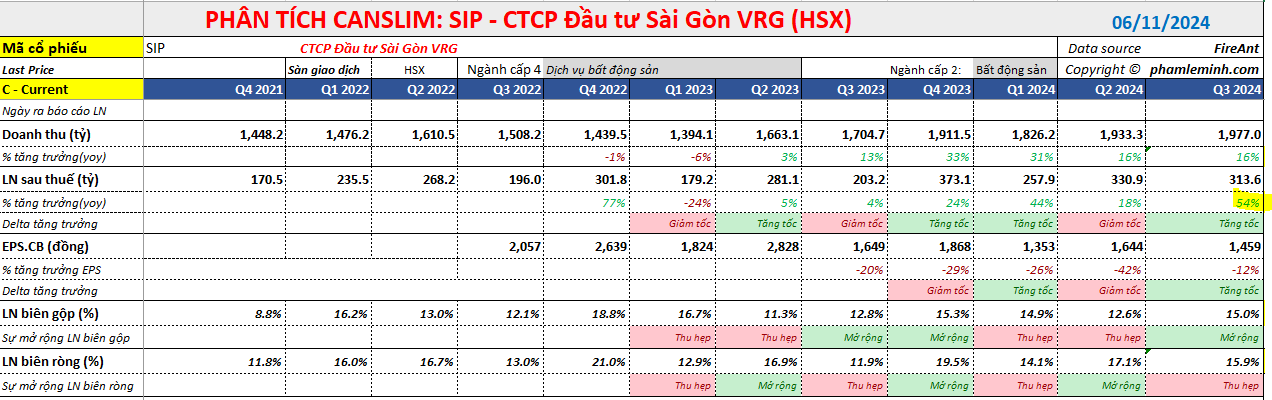

CTCP Đầu tư Sài Gòn VRG (SIP) công bố KQKD quý 3/2024 với doanh thu đạt 2,000 tỷ đồng (+2% QoQ và +16% YoY) và LNST sau lợi ích CĐTS đạt 302 tỷ đồng (+1% QoQ và +56% YoY). Lợi nhuận ròng tăng trưởng YoY trong quý 3/2024, chủ yếu được thúc đẩy bởi (1) doanh thu mảng tiện ích tăng YoY, (2) biên lợi nhuận gộp mảng cho thuê và tiện ích KCN cải thiện, và (3) thu nhập tài chính tăng.

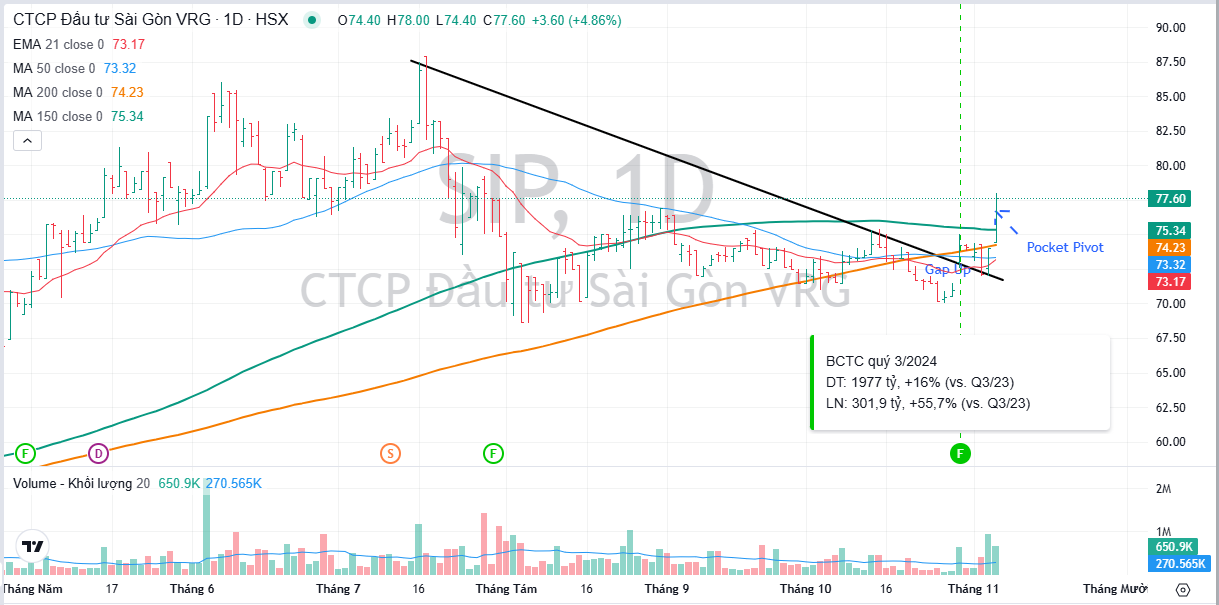

Sáng ngày 6/11/2024 khi cuộc bầu cử Mỹ đang ở giai đoạn cuối, các cổ phiếu BĐS KCN tăng giá mạnh với kỳ vọng ông Trump thắng, tạo ra cuộc chiến thương mại với Trung Quốc, và dòng vốn FDI sẽ chảy vào Việt Nam.

Với kết quả kinh doanh quý 3 tích cực, khi tốc độ tăng trưởng lợi nhuận được duy trì ở mức cao trên nền lợi nhuận hơn 300 tỷ, và biên lợi nhuận gộp mở rộng lên 15%, cổ phiếu SIP đang nhận được sự chú ý của Elibook Team.

VCSC (7.10.2024) tăng giá mục tiêu thêm 6% lên 95,800 đồng với khuyến nghị MUA, dựa trên kỳ vọng LNST-CĐTS năm 2024 đạt 1,005 tỷ (+5.1% yoy) và LNST-CĐTS năm 2025 đạt1,067 tỷ (+6.1% yoy). Đây là CTCK lạc quan nhất về SIP

Trên đồ thị, SIP có RS (sức mạnh giá tương đối) là 72 điểm, nằm trong số các cổ phiếu hoạt động khá tốt. Phiên ngày 6/11/2024, SIP có điểm mua Pocket Pivot, đồng thời breakout thành công đường xu hướng giảm giá.

Hiện tại, Elibook Team đang lựa chọn GVR, với tiềm năng hưởng lợi từ chuyển đổi cây cao su sang KCN hơn là các cổ phiếu BĐS KCN. Các thứ tự ưu tiên trong ngành BĐS KCN bao gồm IDC, SZC và SIP.

Bức tranh 9 tháng đầu năm

Trong 9 tháng đầu năm 2024 (9T 2024), LNST sau lợi ích CĐTS tăng 37% YoY lên 847 tỷ đồng, hoàn thành 84% dự báo cả năm của Vietcap.

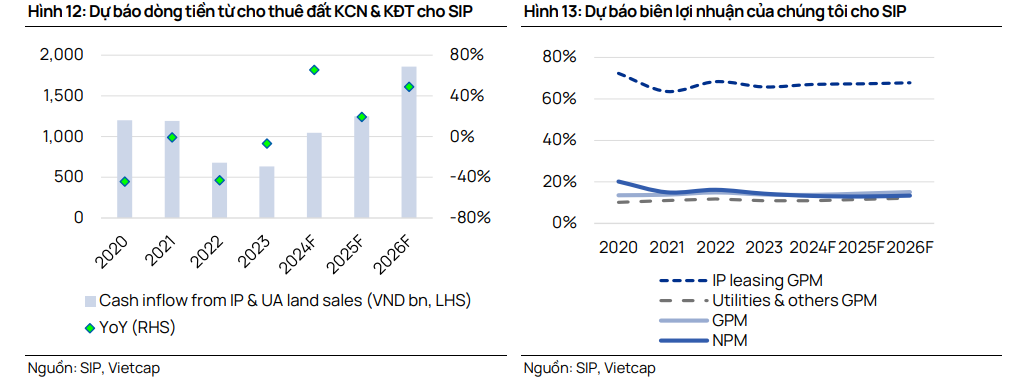

Doanh thu mảng cho thuê đất KCN tăng nhẹ YoY trong 9T 2024 khi SIP chỉ áp dụng phương pháp phân bổ cho việc ghi nhận doanh thu KCN. Vietcap ước tính dòng tiền từ KCN trong 9T 2024 đạt 954 tỷ đồng (+81% YoY).

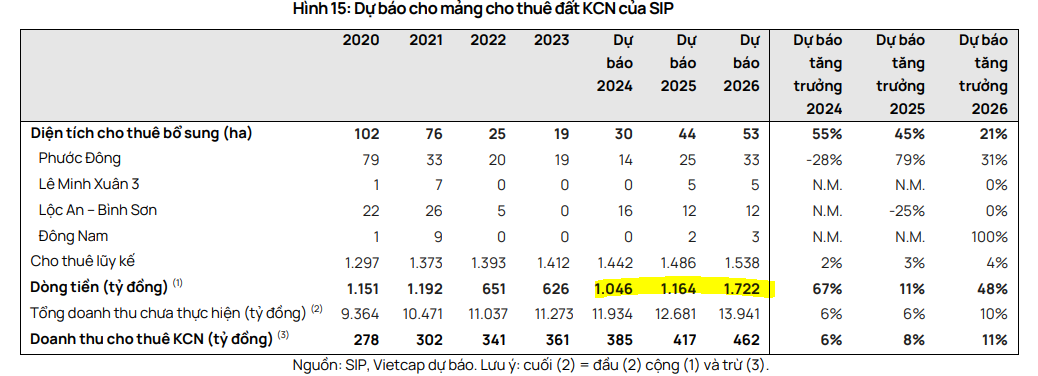

Đối với mảng cho thuê đất KCN, SIP ghi nhận khoảng 74 ha doanh số cho thuê đất KCN tính đến hết năm, trong đó có 16 ha tại KCN Lộc An – Bình Sơn (cho SEA Logistics Partners) và 58 ha tại KCN Phước Đông. Kết quả này cao hơn kỳ vọng của chúng tôi là cho thuê 30 ha đất KCN trong năm 2024.

Mảng tiện ích KCN báo cáo lợi nhuận gộp 9T 2024 tăng 25% YoY lên 572 tỷ đồng, hoàn thành 77% dự báo cả năm của chúng tôi.

Thu nhập tài chính tăng 31% YoY lên 392 tỷ đồng trong 9T 2024, bao gồm 212 tỷ đồng thu nhập lãi (+14% YoY và chiếm 54% tổng thu nhập tài chính) và 140 tỷ đồng lãi đầu tư (+36% YoY; chủ yếu từ việc bán chứng khoán).

Tiền và các khoản tương đương tiền vào cuối quý 3/2024 đạt 4,7 nghìn tỷ đồng (+22% so với đầu năm và +9% QoQ) trong khi các khoản phải thu cho vay ở mức 1,800 tỷ đồng (+44% so với đầu năm và +22% QoQ).

Triển vọng năm 2024 và 2025

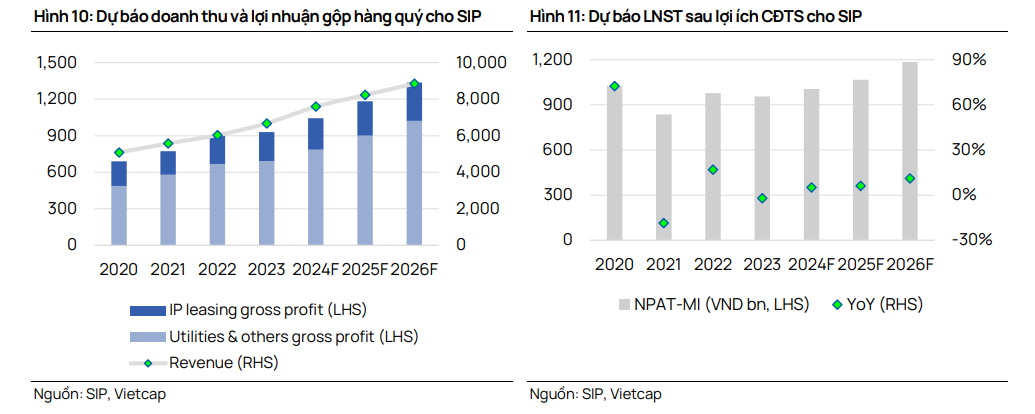

Đối với năm 2024, Vietcap dự báo LNST sau lợi ích CĐTS đạt 1,000 tỷ đồng (+5% YoY), với lợi nhuận trong nửa cuối năm 2024 được thúc đẩy bởi thu nhập cốt lõi tăng so với cùng kỳ năm

trước từ mảng dịch vụ tiện ích KCN và cho thuê đất KCN.

Đối với năm 2025, chúng tôi dự báo SIP sẽ ghi nhận LNST sau lợi ích CĐTS tăng trưởng 6% YoY lên 1,100 tỷ đồng do kỳ vọng (1) diện tích cho thuê tích lũy sẽ tăng 3% so với dự báo năm 2024 lên ~1,490 ha và (2) đóng góp từ các mảng kinh doanh ngoài cốt lõi tăng YoY, bao gồm nhà xưởng xây sẵn (RBF), năng lượng mặt trời và BĐS nhà ở

Doanh số cho thuê đất KCN giai đoạn 2024/25 tăng so với cùng kỳ năm trước.

Vietcap dự báo doanh số cho thuê đất KCN trong năm 2024/25 của SIP lần lượt đạt 30/44 ha, so với ~19 ha trong năm 2023 và trung bình khoảng 68 ha trong năm 2020-22, chủ yếu từ các KCN Phước Đông và LABS.

Trong 9 tháng đầu năm 2024 (9T 2024), SIP đã ghi nhận ~21 ha doanh số cho thuê đất KCN, trong đó có 16 ha đất cho SEA Logistics Partners (SLP) thuê tại KCN LABS.

Vietcap dự kiến doanh số cho thuê đất KCN sẽ chững lại trong quý 4/2024, và phục hồi trong năm 2025 nhờ hoạt động sản xuất ngành lốp xe và dệt may cải thiện (vốn là các khách thuê chính của KCN Phước Đông) và môi trường lãi suất thấp thuận lợi hơn cho việc thúc đẩy chi tiêu vốn

Quỹ đất KCN và KĐT còn có thể kinh doanh dồi dào

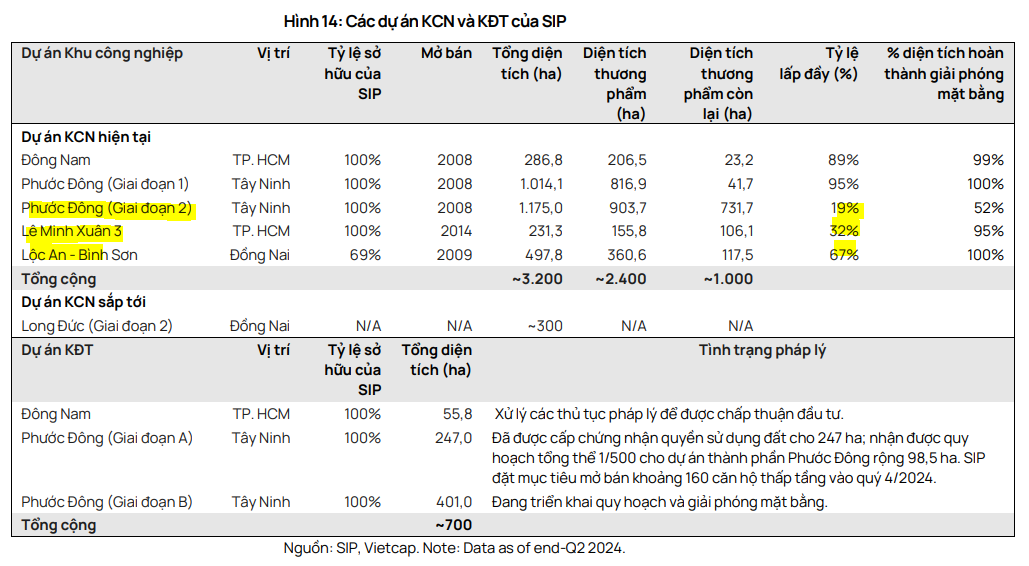

Tính đến cuối quý 2/2024, SIP sở hữu quỹ đất KCN thương phẩm là ~1,000 ha, trong đó chúng tôi ước tính ~570 ha đã được giải phóng mặtbằng và có thể cho thuê ngay.

SIP đặt mục tiêu hoàn thành việc đền bù cho KCN Phước Đông trong năm 2024, qua đó có thể bổ sung thêm ~400 ha đất KCN thương phẩm.

SIP đã ghi nhận 1,700 tỷ đồng (+3.6 lần so với cùng kỳ năm trước) là khoản đặt cọc đền bù cho KCN Phước Đông tính đến cuối quý 2/2024.

Ngoài ra, SIP đang mở rộng quỹ đất KĐT với tổng diện tích là ~700 ha, phần lớn là thuộc KĐT Phước Đông.

Vietcap kỳ vọng dòng tiền ổn định từ doanh số cho thuê đất KCN của SIP, nhờ vào quỹ đất thương phẩm dồi dào và khả năng thu hút các khách thuê FDI lớn như Brotex (sợi màu), Gain

Lucky (nhuộm và dệt kim), và Sailun (lốp xe) thuê đất KCN.

Thu nhập vững chắc từ cho thuê đất KCN và các mảng tiện ích: Vietcap dự báo dòng tiền từ việc cho thuê đất KCN trung bình đạt 1,300 tỷ đồng/năm trong giai đoạn 2024-26 (gấp đôi so

với dòng tiền từ cho thuê đất KCN trong năm 2023) dựa trên kỳ vọng về mảng cho thuê đất KCN và giá bán trung bình đều tăng.

Tăng trưởng trong mảng cho thuê đất KCN cũng thúc đẩy dự báo của chúng tôi về lợi nhuận gộp trung bình từ các dịch vụ tiện ích KCN (điện, nước và các dịch vụ khác) là 820 tỷ đồng/năm trong giai đoạn 2024-26, +33% so với năm 2023.

Khu công nghiệp – Định hướng phát triển nhà xưởng/nhà kho xây sẵn (LHG, SIP)