Chuyên mục khác

HDG hưởng lợi từ chu kỳ thủy điện. Chờ mở bán Hado Charm Villas GĐ3

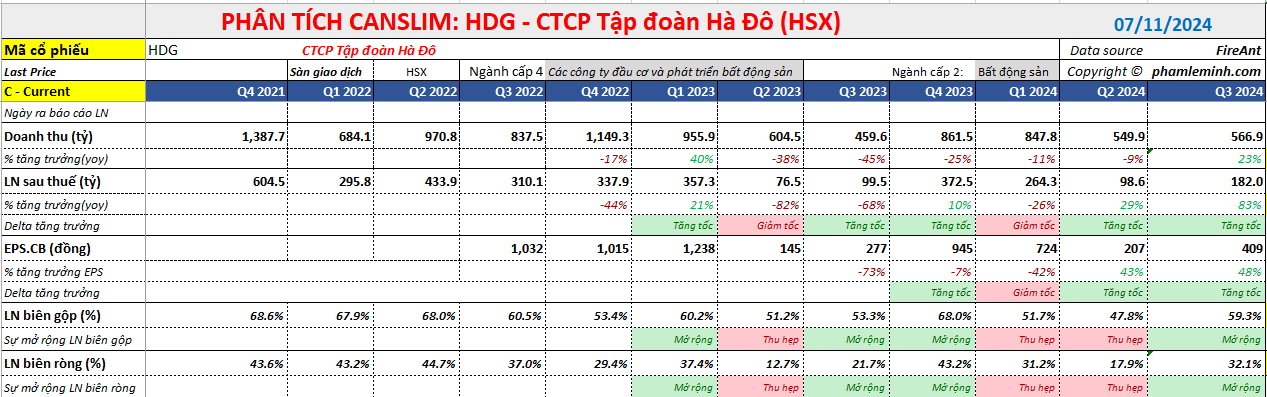

CTCP Tập đoàn Hà Đô (HDG) công bố KQKD quý 3/2024 với doanh thu đạt 500 tỷ đồng (+13% YoY) và báo cáo LNST sau lợi ích CĐTS đạt 138 tỷ đồng (+63% YoY). Mức tăng trong doanh thu chủ yếu được thúc đẩy bởi mảng năng lượng tăng 18% YoY, chủ yếu nhờ lợi nhuận cao từ mảng thủy điện. LNST sau lợi ích CĐTS báo cáo tăng mạnh hơn so với doanh thu, chủ yếu là do (1) doanh thu cao và biên lợi nhuận gộp tăng mạnh nhờ mảng thủy điện và (2) chi phí lãi vay giảm; tổng cộng lấn át chi phí G&A tăng gấp đôi YoY.

HDG đang có mẫu hình CODE 33 để chờ đợi sự trở lại mạnh mẽ hơn. Tăng trưởng doanh thu trong 3 quý gần nhất tăng tốc theo các con số: -11%, -9% và +23% yoy.

Tăng trưởng lợi nhuận ròng tăng tốc theo các con số: -26% lên +29% và quý 3.2024 là +83% yoy.

Biên lợi nhuận gộp được mở rộng từ 47.8% lên 59.3% vào quý 3.2024.

Vietcap (1/11/2024) hiện có khuyến nghị PHÙ HỢP THỊ TRƯỜNG đối với HDG với giá mục tiêu là 29,300 đồng/cổ phiếu.

Tuy nhiên, CTCK KBSV (5/11/2024) lạc quan với khuyến nghị MUA và đưa ra giá mục tiêu 31,000 đồng/cổ phiếu.

Thực sự, các công ty chứng khoán khá phân hóa về HDG do tính chất đa ngành của doanh nghiệp. Điều này cũng được nhìn thấy từ tháng 9.

Về phía lạc quan: SSI (10.9.2024) Giá mục tiêu 34,200 đồng (nâng khuyến nghị lên MUA). Tăng 15%-20% LNST-CĐTS 2024 và 2025 lên 746 tỷ (+12% yoy) và 1,496 tỷ (+101% yoy).

Về phía thận trọng: VCBS (16.9.2024) Giá mục tiêu 30,144 đồng (Trung Lập). Dự phóng LNST 2024=631 tỷ đồng (-5% yoy)

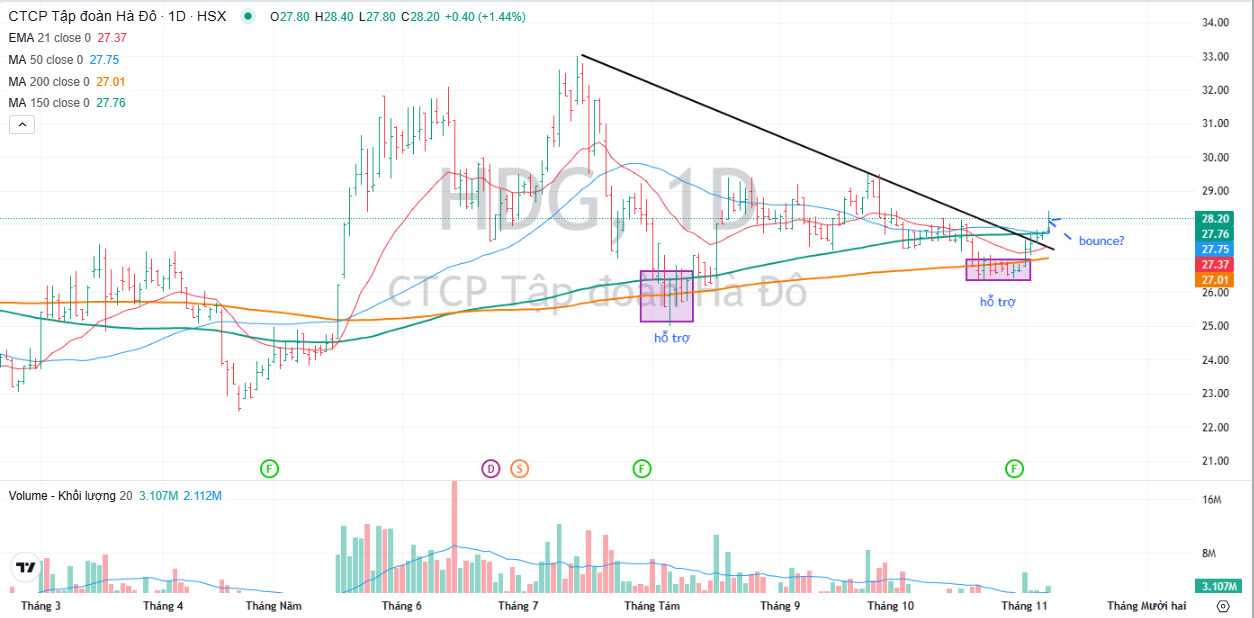

Elibook Team trung lập về HDG khi cổ phiếu này có RS=54 điểm, hoạt động khá kém trong thời gian qua. Tuy nhiên, HDG đã kéo về vùng hỗ trợ mạnh tạo bởi MA200 ngày, nhà đầu tư yêu thích cổ phiếu này có thể mua. Ngày 7/11/2024, HDG có điểm mua bật nảy (Bounce) từ MA50 ngày với thanh khoản cao.

Vì HDG là công ty đa ngành đang trong quá trình chuyển giao thế hệ lãnh đạo nên ưu tiên của Elibook Team là các công ty khác. Nếu về lĩnh vực năng lượng, chúng tôi lựa chọn REE. Nếu về lĩnh vực bất động sản dân cư, chúng tôi lựa chọn KDH. Nếu về bất động KCN, chúng tôi ưu tiên GVR.

Bức tranh 9 tháng đầu năm

Trong 9 tháng đầu năm 2024 (9T 2024), doanh thu của HDG đạt 2,0 nghìn tỷ đồng (-3% YoY) và LNST sau lợi ích CĐTS báo cáo đi ngang YoY ở mức 423 tỷ đồng,

Doanh thu giảm nhẹ là do (1) doanh thu mảng phát điện giảm, cao hơn nhẹ so với doanh số BĐS tăng gấp đôi YoY (từ dự án Charm Villa) và doanh thu từ cho thuê văn phòng & khách sạn tăng.

Tuy nhiên, chi phí tài chính giảm YoY đã bù đắp cho mức giảm 8% YoY trong lợi nhuận gộp, dẫn đến LNST sau lợi ích CĐTS đi ngang YoY.

Có rủi ro trong việc mở bán Charm Villa Giai đoạn 3 bị hoãn (dự kiến ban đầu là vào quý 3/2024) có thể lấn át mức tăng nhẹ so với dự kiến từ lợi nhuận mảng thủy điện (mà chúng tôi dự báo sẽ tăng QoQ trong quý 4)

Thuỷ điện hưởng lợi khi thời tiết bước vào chu kỳ LaNina

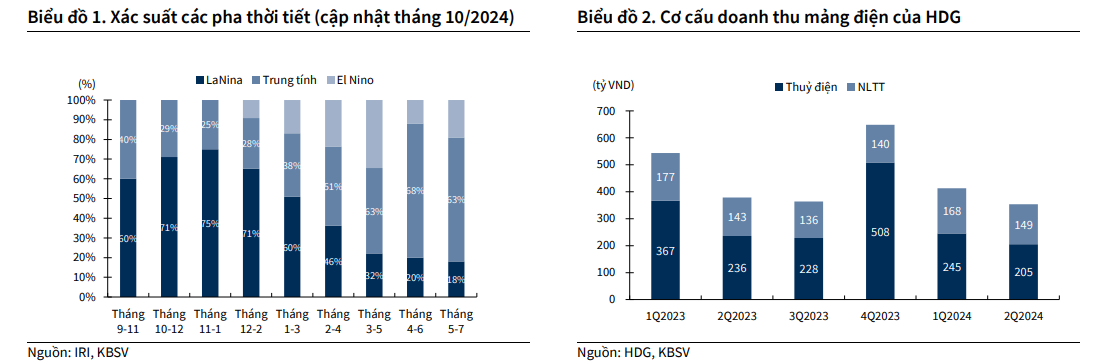

Chúng tôi cho rằng sản lượng điện của HDG sẽ được cải thiện trong phần còn lại của năm kéo dài sang năm 2025 nhờ thuỷ văn thuận lợi giúp tăng huy động của thuỷ điện.

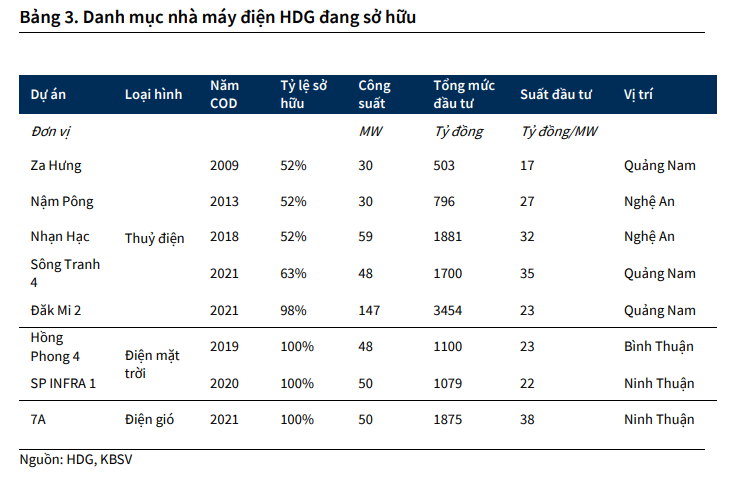

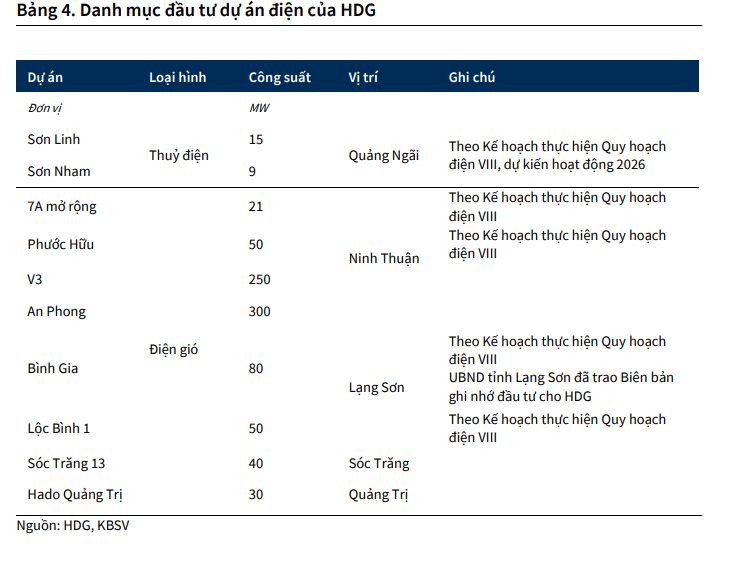

Hiện tại, HDG đang khai thác vận hành 5 nhà máy thuỷ điện với tổng công suất khoảng 314 MW (Bảng 3), chiếm khoảng 70% doanh thu mảng điện và đem lại doanh thu hơn 1 nghìn tỷ mỗi năm cho HDG.

Trong nửa cuối năm, thuỷ điện kỳ vọng sẽ được huy động nhiều hơn nhờ (1) Thời tiết vào mùa mưa và bước vào chu kỳ LaNina (2) Chi phí của thuỷ điện rẻ hơn tương đối so với các nguồn điện thay thế khác (3) Tiêu thụ điện năng ngày càng tăng với tốc độ tăng trưởng kinh tế. KBSV đưa ra dự phóng doanh thu mảng này có thể đạt hơn 1,800 tỷ vào 2024.

NLTT huy động ở mức tối ưu và tiềm năng bổ sung công suất từ các dự án mới HDG có kế hoạch tăng gấp đôi công suất đến 2030. Gần đây, công ty đang trong quá trình M&A 2 thuỷ điện nhỏ Sơn Linh – Sơn Nham (24MW).

Đường dây 500kV mạch 3 đoạn Quảng Trạch – Phố Nối đã được hoàn thành và đi vào hoạt động trong tháng 9/2024. Đây là giải pháp giúp giải toả công suất điện dư thừa từ miền Trung truyền tải ra miền Bắc. Theo đó, các dự án NLTT tại khu vực này có thêm dư địa cho huy động ổn định hơn trong tương lai, đặc biệt khi nhu cầu tiêu thụ điện vẫn tăng hàng năm và cung ứng điện tại miền Bắc thiếu hụt. Về triển vọng sản lượng, KBSV đưa ra dự phóng huy động các dự án NLTT hiện có của HDG có thể tăng nhẹ 5%

Ngoài ra, HDG cũng theo đuổi dự án nhà máy điện gió có trong Kế hoạch thực hiện Quy hoạch Điện VIII như: 7A mở rộng (21MW), Phước Hữu (50MW), Bình Gia (60MW) và Lộc Bình 1 (50MW).

Hiện tại, các dự án đều chưa triển khai do vướng mắc về cơ chế chính sách giá bán. Nếu cơ chế giá mới cho NLTT được công bố trong năm nay sẽ là tiền đề thuận lợi giúp doanh nghiệp đẩy mạnh đầu tư các dự án trong 2025

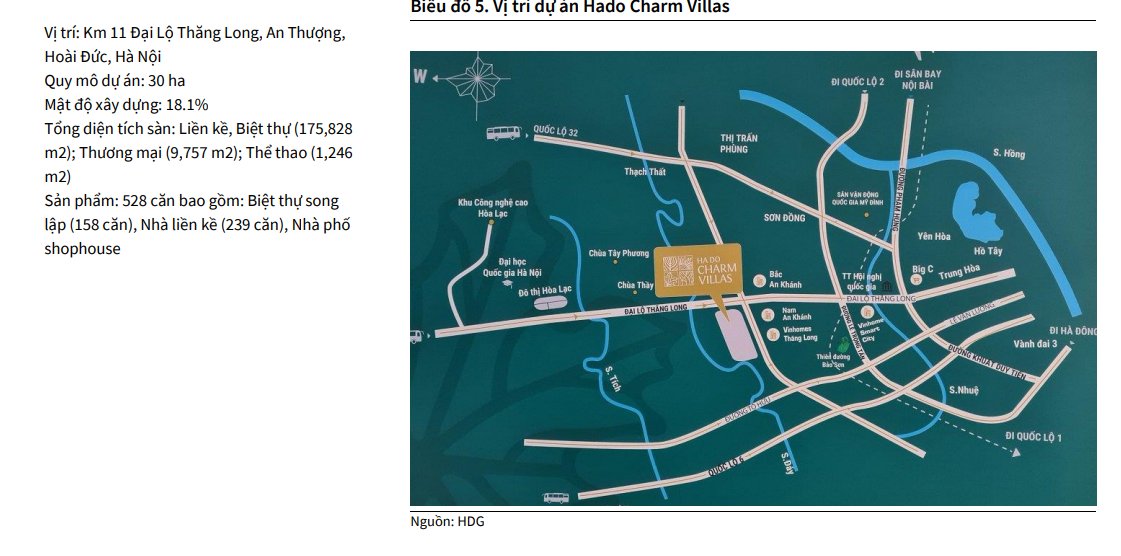

Mảng Bất động sản: Hado Charm Villa GĐ3 dự báo mang lại doanh thu 3,000 tỷ cho 108 căn còn lại.

Dự án Charm Villas hiện đã hoàn thiện mặt ngoài, cảnh quan và chờ mở bán, bàn giao giai đoạn 3. Trong bối cảnh thị trường đã thuận lợi hơn gần đây, KBSV cho rằng HDG sẽ sớm mở bán đợt 3 với 108 căn còn lại trong năm 2025.

Với lợi thế quỹ đất rẻ do được tích lũy từ trước cùng với đà tăng giá tích cực của khu vực Hoài Đức, dự án này kỳ vọng đem lại mức sinh lời lớn cho HDG. Mặt bằng giá tại Dự án Hado

Charm Villas đã tương đối hấp dẫn, thấp hơn giá các sản phẩm thấp tầng trong phạm vi dọc Vành đai 3 nên dự án còn nhiều dư địa tăng giá khi bán kính đô thị mở rộng và hệ thống hạ tầng giao thông, tiện ích được cải thiện.

KBSV đưa ra dự phóng giá bán của HDG sẽ đạt trung bình 110 triệu/m2, thấp hơn so với mức kỳ vọng của HDG vào khoảng 120 triệu/m2.

Tương ứng, Hà Đô Charm Villas giai đoạn 3 ước tính sẽ đem lại khoảng 3,000 tỷ doanh thu cho Hà Đô. Tuy nhiên, về khả năng hấp thụ với các sản phẩm thấp tầng thuộc phân khúc cao cấp, chúng tôi cho rằng sẽ chậm hơn so với các phân khúc khác và HDG sẽ chỉ ghi nhận 1 phần dự án Hado Charm Villas GĐ 3 trong năm 2025.

HDG được lợi khi mở bán Charm Villas GĐ3 trong bối cảnh “sốt đất” ở Hoài Đức.