Phân tích Doanh Nghiệp

DGW – Sản phẩm Xiaomi dẫn dắt tăng trưởng trong Q3-2024 nhưng không hấp dẫn ở hiện tại.

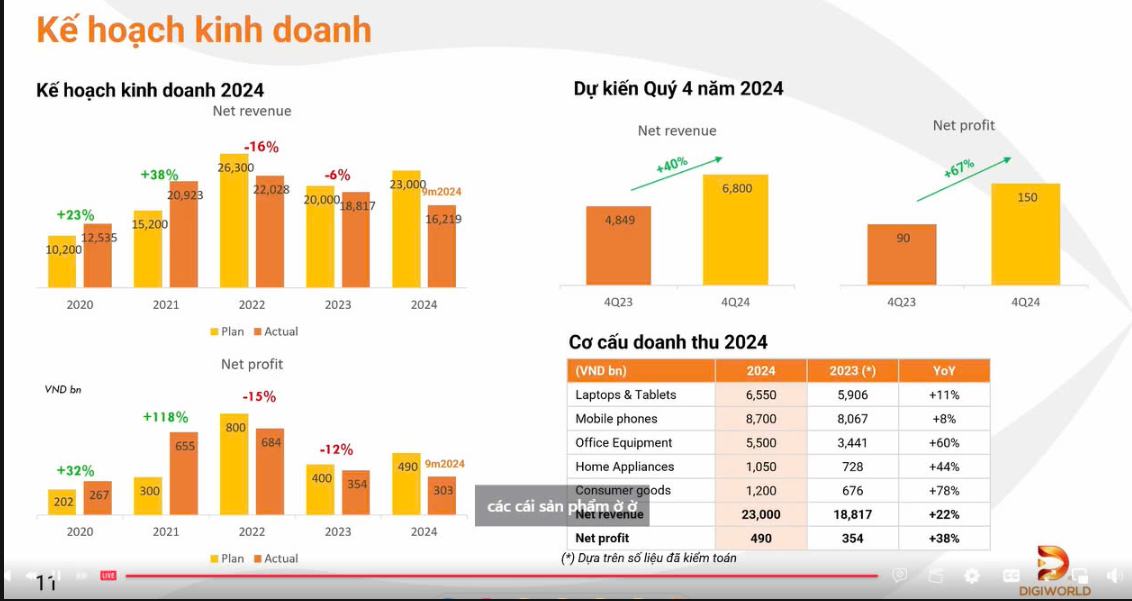

KQKD Q3-2024 của DGW diễn biến phù hợp với dự báo của chúng tôi trước đó, với Doanh thu thuần đạt 6,226 tỷ đồng (24.3% QoQ, +15.0% YoY), LNST Cty Mẹ đạt 122 tỷ đồng (+36.7% QoQ, +18.9% YoY).

VDSC giữ nguyên khuyến nghị NĐT nên chuyển hướng sang các cổ phiếu khác có mức sinh lời cao hơn trong trung và dài hạn. Nguyên nhân do các yếu tố nội tại của DN vẫn chưa có sự thay đổi nào đáng kể về kinh doanh và giá cổ phiếu đang được giao dịch ở mức cao hơn tiềm năng vốn có (PE fwd 2024, tại giá đóng cửa ngày 05/11/2024 đạt 20.5x).

DGW dự phóng lãi ròng quý 4 tăng 67% yoy, đạt 150 tỷ đồng

Chúng tôi đã tham dự buổi gặp gỡ nhà đầu tư của CTCP Thế Giới Số (mã cổ phiếu: DGW). Về phía doanh nghiệp có sự tham gia của đội ngũ Phòng Quan hệ Đầu tư của DGW. Nội dung chính của cuộc họp được tóm tắt như sau:

Chưa nhận thấy thay đổi đột phá ở KQKD Q3-2024, các hoạt động của Công ty trong kỳ đều diễn biến khá sát với dự báo của chúng tôi, cụ thể:

– Doanh thu thuần đạt 6,226 tỷ đồng (24.3% QoQ, +15.0% YoY) phù hợp với kỳ vọng chuyên viên trước đó:

+ Mảng MTXT&MTB đạt 2,428 tỷ đồng (+54.8% QoQ, +1.3% YoY), tăng trưởng QoQ góp phần từ đặc tính “mùa vụ tựu trường”.

Tuy nhiên, bỏ qua tính mùa vụ, mảng này gần như đi ngang không tăng trưởng với doanh thu tương tự quý 3 hai năm gần nhất do thị trường chung và cả thị phần phân phối của DGW đã đi vào điểm bão hòa.

+ Mảng ĐTDĐ đạt 2,230 tỷ đồng (+1.8% QoQ, +25.7% YoY), vượt qua mức tăng trưởng âm của thị trường điện thoại chung (-1-2% YoY theo ước tính chúng tôi) nhờ vào sự tăng trưởng mạnh mẽ của thị phần Xiaomi (22-23% về số lượng, theo DGW).

+ Mảng TBVP đạt 1,151 tỷ đồng (+58.1% QoQ, +26.9% YoY), nhờ vào hàng bán dự án tốt hơn (tình hình hoạt động các DN cải thiện và thị phần phân phối DGW tăng). Lưu ý, mảng này thường có điểm rơi doanh thu tốt vào nửa cuối năm.

+ Mảng TBGD đạt 220 tỷ đồng (+32.5% QoQ, +35.0% YoY), chủ yếu từ tăng trưởng tốt từ sản phẩm Xiaomi: TV, robot hút bụi…

– LNST Cty Mẹ đạt 122 tỷ đồng (+36.7% QoQ, +18.9% YoY) cao hơn 7% so với ước tính chuyên viên, chủ yếu do cách thức ghi nhận thuế từng quý. Loại bỏ điều này, biên LNTT đạt 2.4% đi ngang từ Q2/2023 đến nay.

Phần cải thiện biên LN gộp (đạt 9.2%, +40 bps QoQ) và tiết giảm chi phí lãi vay (0.4%, -54 bps QoQ), bị bù trừ cho mức tăng lên của CPBH/Doanh thu thuần (6.9%, +116 bps QoQ), cấu thành từ:

+ DGW tăng chiết khấu, khuyến mãi nhằm xoay vòng vốn lưu động tốt hơn trong bối cảnh sức mua ngành CNTT-TT vẫn ảm đạm.

+ DGW vừa tham gia sâu hơn vào chuỗi giá trị ABIndev với quyền phân phối trên kênh Horeca (khách sạn, nhà hàng, dịch vụ ẩm thực), nên Công ty chi nhiều CPBH một lần trong quý này (BLĐ kỳ vọng giảm dần các quý tới sau khi thâm nhập xong thị trường).

Từ các thông tin cập nhật khác mà doanh nghiệp chia sẻ, chúng tôi cũng chưa nhận thấy tác động đáng kể nào đến dự báo doanh thu và lợi nhuận, cụ thể:

– DGW đặt kế hoạch kinh doanh Q4-2024 với doanh thu thuần đạt 6,800 tỷ đồng (+9.2% QoQ, +40.2% YoY), LNST Cty Mẹ đạt 150 tỷ đồng (+23.2% QoQ, +67.5% YoY), chủ yếu trợ lực từ sự phục hồi sức mua trong dân đối với mảng CNTT-TT đi kèm đóng góp nhiều hơn từ mảng HTD có biên lợi nhuận tốt.

Tuy nhiên, điều này đồng nghĩa DGW sẽ không hoàn thành kế hoạch kinh doanh năm với LNST tổng năm 2024 đạt 453 tỷ đồng (so với 490 tỷ đồng – kế hoạch ban đầu).

– Hợp đồng phân phối mới: Trong Q4-2024, DGW sẽ phân phối thêm sản phẩm mới là GIGA BYTE (máy tính xách tay, thiết bị văn phòng), Philips (thiết bị gia dụng: nồi chiên không dầu, bàn ủi, máy hút bụi…), KOSPET (đồng hồ thông minh)

Trong Q2, Q3-2024, DGW mở rộng mạng lưới phân phối bia ABIndev sang kênh Horeca (kênh On-trade), bên cạnh hai kênh làm trước đó: kênh MT (siêu thị, cửa hàng tiện lợi), GT (cửa hàng đại lý tạp hóa nhỏ lẻ).

– Cập nhật khác:

+ Mảng CNTT-TT (ĐTDĐ, MTXT&MTB, TBVP): Doanh thu điện thoại Xiaomi của DGW tăng trưởng mạnh trên 40% YoY nhờ vào thị phần Xiaomi mở rộng (22-23%), lấy từ các hãng điện thoại dùng hệ thống Android khác.

Các thiết bị sử dụng công nghệ AI, 5G vẫn chưa đóng góp nhiều vào doanh thu chung của DGW do nhu cầu người Việt Nam về sản phẩm này còn thấp và thị trường chưa có nhiều SKUs ứng dụng công nghệ này.

+ Mảng TBGD: Theo DGW, tổng thị trường sẽ vẫn tăng trưởng nhờ vào quá trình đô thị hóa và triển vọng thị trường bất động sản ấm lên thời gian tới sẽ hỗ trợ doanh thu mảng này trong trung hạn với các sản phẩm của Xiaomi là chủ lực. (DGW dự kiến sẽ phân phối thêm tủ lạnh, máy lạnh của Xiaomi vào đầu năm 2025)

+ Achison: dự kiến chỉ đạt doanh thu 600 tỷ đồng thay vì kế hoạch 800 tỷ đồng cho năm 2024 do tình hình kinh doanh của khách hàng chủ lực Intel kém khởi sắc, tác động giảm chi tiêu các mặt hàng của Achison.

+ Mảng dược phẩm & thiết bị y tế: DGW vẫn gặp khó trong việc tìm kiếm động lực phát triển mảng này khi rào cản ngành cao. KQKD mảng này gần như đi ngang YoY.

Chúng tôi giữ nguyên khuyến nghị NĐT nên chuyển hướng sang các cổ phiếu khác có mức sinh lời cao hơn trong trung và dài hạn. Nguyên nhân do các yếu tố nội tại của Công ty vẫn chưa có sự thay đổi nào đáng kể về kinh doanh và giá cổ phiếu đang được giao dịch ở mức cao hơn tiềm năng vốn có (PE fwd 2024, tại giá đóng cửa ngày 05/11/2024 đạt 20,5x).