Phân tích Doanh Nghiệp

FPTShop thử nghiệm 50 cửa hàng FPTShop điện máy trong quý 4

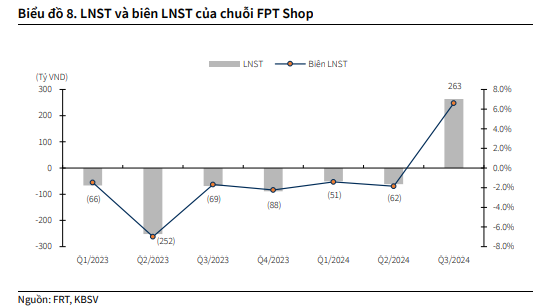

Kết thúc Q3/2024, chiến lược tái cấu trúc của FPT Shop sang FPT Shop điện máy đã cho thấy hiệu quả thông qua những thông số rất ấn tượng như doanh thu/cửa hàng/ tháng đạt 2.1 tỷ VND – cao nhất tính từ năm 2023 và biên LNG duy trì ở mức cao 13.6%. Đặc biệt, những nỗ lực trên đã đã giúp FPT Shop có lãi trở lại đạt 263 tỷ VND (bao gồm khoảng trả cổ tức từ 224 tỷ VND từ Long Châu.) Dự kiến công ty sẽ thử nghiệm chuyển đổi 50 cửa hàng trong Q4/2024.

KBSV ước tính doanh thu năm 2024 và 2025 của FPT Shop lần lượt đạt 15,176 tỷ VND (-7.0% YoY) và 16,176 (6.6% YoY); Biên LNG đạt lần lượt 13.7% (+3.8ppts) và 14% (+0.3ppts) nhờ chiến lược chuyển đổi cửa hàng FPT Shop truyền thống sang mô hình FPT Shop điện máy nhằm đa dạng hóa sản phẩm cũng như đẩy mạnh mảng kinh doanh online.

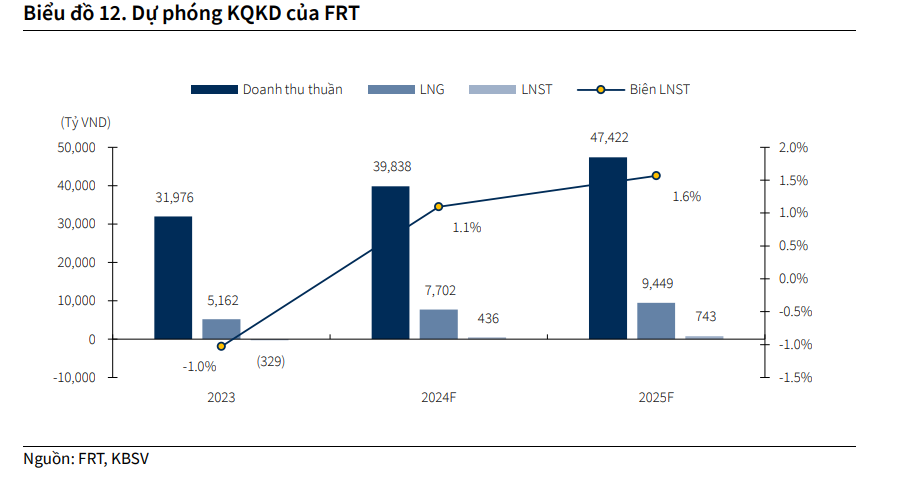

KBSV dự phóng KQKD năm 2025 của FRT ghi nhận doanh thu thuần 47,422 tỷ đồng (+19.0% YoY) và LNST dự báo đạt 743 tỷ đồng, tăng 70.6% yoy. Về năm 2024, LNST của FRT đạt LNST 435 tỷ. KBSV (5.12.2024) nhích tăng nhẹ 1% giá mục tiêu lên 214,700 đồng với khuyến nghị MUA.

Trước đó, HSC (28.11.2024) nâng mức khuyến nghị cổ phiếu FRT lên Mua (từ Thêm vào) và tăng giá mục tiêu lên 4% thành 219,000 đồng. Điều này là do HSC tăng 76% dự phóng LNST 2024 lên 369 tỷ và tăng 26% dự phóng LNST năm 2025 lên 707 tỷ (+91% yoy).

Như vậy, các dự phóng về lơi nhuận và giá mục tiêu của HSC và KBSV về cơ bản là khá tương đồng với nhau.

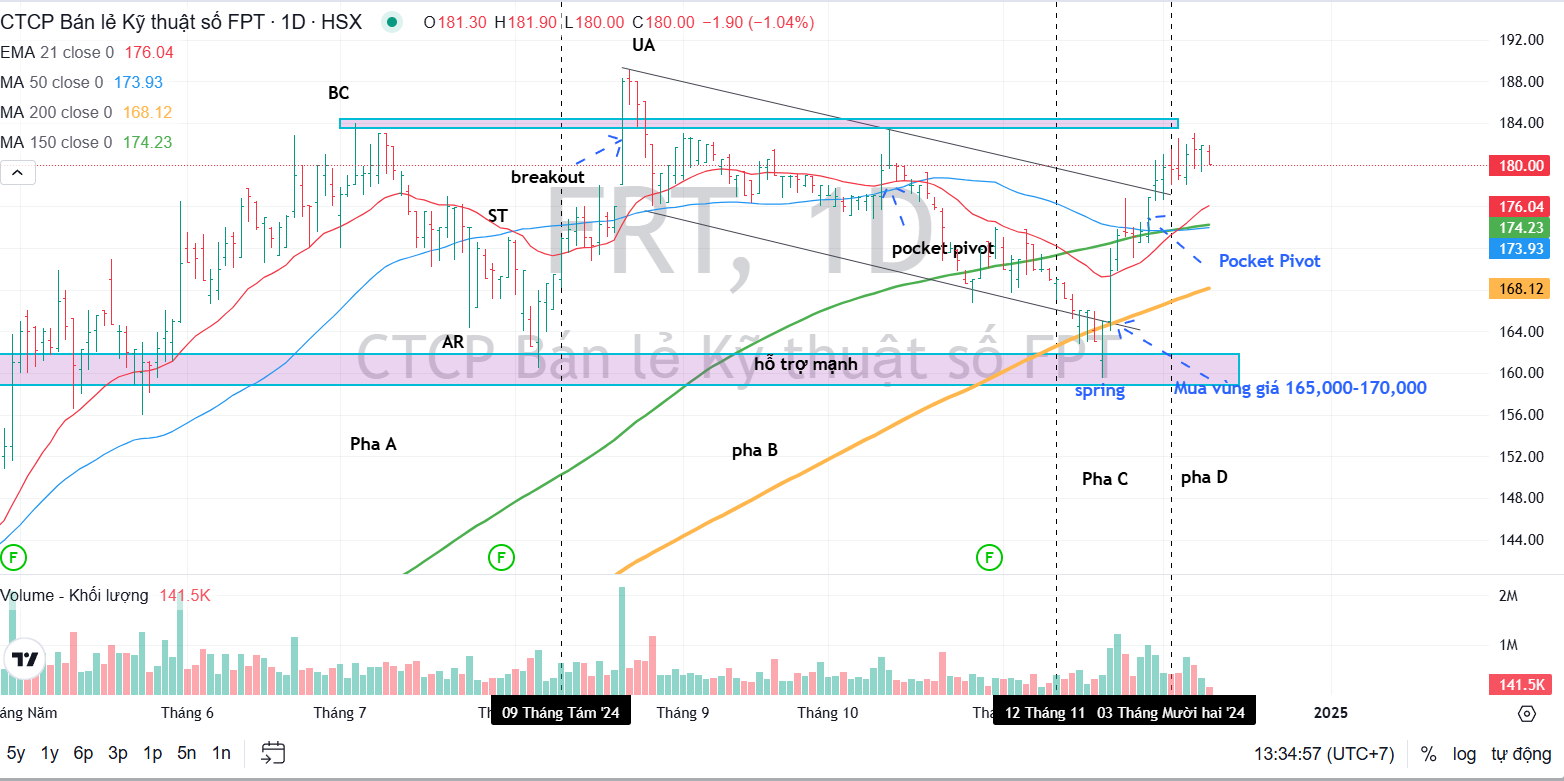

Trên đồ thị, FRT đang cố gắng breakout vùng kháng cự trên 184,000 đồng. Khả năng FRT có sự điều chỉnh nhẹ với thanh khoản thấp trước khi có cú breakout này, tương ứng với dấu hiệu SOS trong pha D.

Bán thuốc OTC online chưa thực sự đã ngon, chờ miếng bánh lớn ETC Online

KBSV cho rằng thị trường bán thuốc online với quy mô 107.9 triệu USD vào năm 2023 và tốc độ tăng trưởng CAGR ở mức 15.8% trong giai đoạn 2024 – 2029 sẽ là thị trường mới đầy tiềm năng cho các nhà bán lẻ dược phẩm.

Hiện tại, cơ cấu doanh thu của Long Châu bao gồm 55-60% dược phẩm (trong đó thuốc kê đơn-ETC đóng góp 60-70%), 30% là thực phẩm chức năng, 10-15% là thiết bị y tế.

Hiện tại theo khảo sát, các chuỗi dược phẩm lớn đã triển khai bán thuốc OTC trên website/app với nhiều chương trình khuyến mãi để gia tăng thị phần, còn với các loại thuốc ETC sẽ được yêu cầu gửi đơn thuốc và có sự tư vấn của dược sĩ sau đó mới tiền hành bán hàng.

Long Châu có khả năng chiếm lĩnh thêm thị phần mảng kinh doanh thuốc online nhờ những lợi thế cạnh tranh như:

(1) số lượng SKUs đa dạng nhất thị trường bán lẻ dược phẩm đạt khoảng 7,300 SKUs;

(2) Áp dụng công nghệ tiên tiến nhằm nâng cao trải nghiệm người dùng, Long Châu áp dụng công nghệ AI vào nhận diện toa thuốc hay hỗ trợ hỗ trợ người dùng thiết lập lịch uống thuốc và nhắc nhở theo liệu trình điều trị.

(3)Tích hợp các dịch vụ khác trong hệ sinh thái vào cùng một website/app nhằm tăng tính tiện lợi cho khách hàng

KBSV cho rằng thi trường bán thuốc online sẽ là một trong những mảng Long Châu tập trung phát triển mạnh thời gian tới trong bối cảnh độ phủ hiệu thuốc Long Châu ở các tỉnh đang ở mức tương đối cao cũng như, đang có một số đề xuất cho phép từng bước mở bán thuốc ETC theo hình thức online (loại thuốc chiếm tỷ trọng lớn trong cơ cấu sản phẩm của Long Châu).

Cụ thể cho phép kinh doanh thuốc OTC online trong trường hợp sàn/cửa hàng thuốc trực tuyến đủ điều kiện chuyện môn, tiếp cận với khám chữa bệnh từ xa và quản lý được đơn thuốc. Tuy nhiên, KBSV chưa đưa mảng kinh doanh online này vào mô hình định giá do chưa có đầy đủ thông tin.

Bắt kịp doanh thu của VNVC vào 2027?

Ban lãnh đạo tin rằng thị trường vắc xin của Việt Nam có tiềm năng chưa được khai thác, vì chỉ khoảng 4% dân số Việt Nam tiêm chủng hàng năm. Đến cuối quý 3/2024, Long Châu đã mở 115 trung tâm tiêm chủng tại các nhà thuốc (tăng 28% so với quý trước và 105 so với đầu năm).

Những trung tâm này đòi hỏi đầu tư ban đầu đáng kể, đặc biệt là vào cơ sở vật chất, thiết bị, kho lạnh và cơ sở hạ tầng, dẫn đến chi phí vốn cao hơn ở giai đoạn đầu.

Mặc dù vậy, các trung tâm tiêm chủng đạt được biên lợi nhuận gộp cao hơn so với các nhà thuốc trong giai đoạn đầu, nhưng phải đối mặt với chi phí đáng kể liên quan đến việc nâng cao nhận thức về tiêm chủng và khuyến khích khách hàng sử dụng dịch vụ.

Ngoài ra, lương cho các chuyên gia y tế như bác sĩ và y tá cao hơn so với dược sĩ. Ban lãnh đạo ước tính rằng thường mất khoảng chín tháng để một trung tâm tiêm chủng đạt điểm hòa vốn, phản ánh các nỗ lực vận hành và quảng bá cần thiết để thiết lập phân khúc này.

Chuỗi tiêm chủng tư nhân lớn nhất Việt Nam hoạt động ra sao?

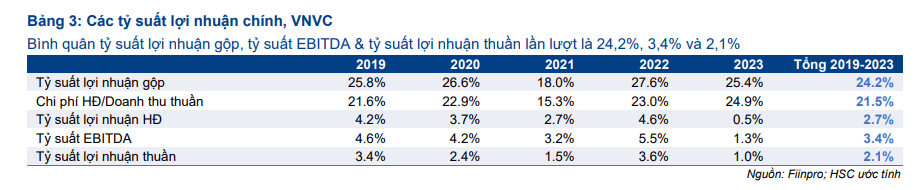

Công ty Cổ phần Vắc xin Việt Nam (VNVC; tư nhân/chưa niêm yết) được thành lập vào tháng 6/2017 và đã trở thành chuỗi tiêm chủng lớn nhất Việt Nam với 205 trung tâm trải dài trên 55 tỉnh thành tính đến ngày 25/11/2024.

Trong năm tài chính 2023, VNVC báo cáo doanh thu thuần đạt 9.164 tỷ đồng, tăng 26% so với cùng kỳ, và đạt mức tăng trưởng kép hàng năm (CAGR) 19-23 là 83%.

Biên lợi nhuận gộp thường dao động trong khoảng 25.4-27.6%, ngoại trừ mức 18.0% được ghi nhận trong năm tài chính 2021.

Do chi phí bán hàng và quản lý lớn, biên lợi nhuận ròng trung bình ở mức 2.1%.

Trong mô hình của HSC, dự kiến doanh thu vắc xin của Long Châu sẽ bắt kịp mức của VNVC vào năm tài chính 2023 vào năm tài chính 2027, khi dự kiến nó sẽ bắt đầu có lợi nhuận.