Phân tích Doanh Nghiệp

STB: Lợi nhuận trước thuế Q4.2024 đạt khoảng 3,900 tỷ đồng (tăng 42% YoY)

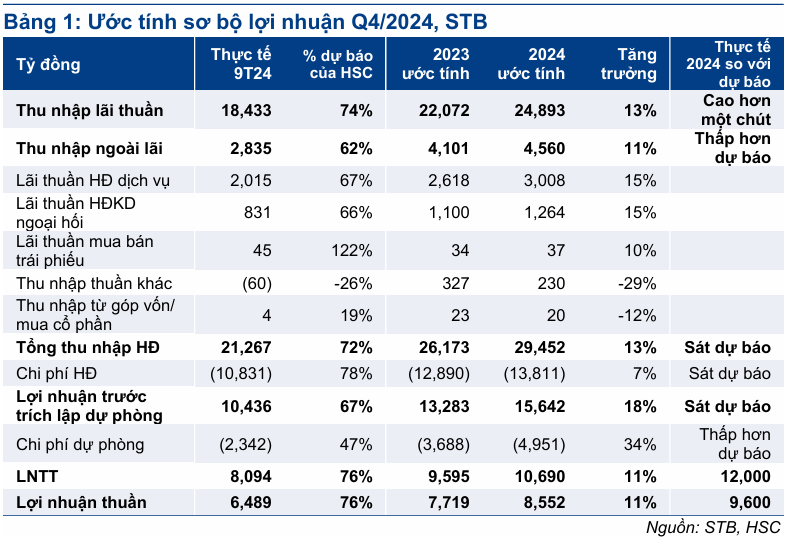

STB ước tính lợi nhuận trước thuế quý IV/2024 đạt hơn 4,600 tỷ đồng, tăng 68% YoY, ghi nhận các chỉ tiêu sinh lời ấn tượng với ROA ước đạt 1.46% và ROE đạt 20.23%, đều cao hơn đáng kể so với năm trước. Tại thời điểm cuối quý III/2024, Sacombank tích lũy được hơn 24,800 tỷ đồng lợi nhuận sau thuế chưa phân phối. Với kết quả ước tính quý IV/2024, thặng dư lợi nhuận có thể đạt từ 28,000-28,500 tỷ đồng.

Tín dụng kỳ vọng tăng trưởng tương đương trung bình ngành khi trên đà hồi phục tốt, NIM dự kiến cải thiện nhẹ đạt 3.8% trong năm 2025, với chi phí dự phòng thấp hơn đáng kể so với dự báo và chỉ bằng 47% dự báo cả năm, HSC dự phóng LNTT sơ bộ cả năm 2024 tăng trưởng 30%, vượt đáng kể dự báo

HSC (18.12.2024) nâng giá mục tiêu cho STB lên 41,000 đồng (từ 37,200 đồng), duy trì khuyến nghị MUA VÀO dựa trên kỳ vọng lợi nhuận thuần năm 2024-2025 lần lượt đạt 8,552 tỷ đồng (+10.8% YoY) và 11,388 tỷ đồng (+33.2% YoY).

Nhìn chung, HSC tin rằng LNTT cả năm 2024, vượt cả dự báo của HSC và thị trường, cho thấy tín hiệu mạnh mẽ về một triển vọng tươi sáng trong thời gian tới.

MBS (11.12.2024) đưa khuyến nghị TRUNG LẬP, với giá mục tiêu chỉ đạt 33,400 đồng, do việc tái cấu trúc bị trì hoãn khiến tiềm năng tăng trưởng chưa thực sự rõ ràng.

MBS dự kiến, tỷ lệ nợ xấu và nhóm 2 vào cuối năm 2024 dự kiến sẽ duy trì tương tự như Q3/2024, giảm nhẹ so với năm ngoái. Trong năm 2024, MBS vẫn tin rằng STB có thể sử dụng hết hạn mức tín dụng của mình ở mức 14% nhờ sự phục hồi nhanh hơn của nhu cầu tín dụng trong quý cuối năm.

Tuy nhiên, dự báo rằng trong năm 2025, STB sẽ chỉ được cấp hạn mức tín dụng tương tự như năm 2024 do sự không chắc chắn về việc đấu giá thành công cổ phần do VAMC sở hữu (bước cuối cùng để hoàn tất tái cấu trúc thành công).

VCBS (16.12.2024) đưa khuyến nghị MUA đối với cổ phiếu STB, với giá mục tiêu là 35,850 đồng, dựa trên kỳ vọng tín dụng tăng trưởng tương đương trung bình ngành khi trên đà hồi phục tốt. NIM dự kiến cải thiện nhẹ đạt 3.8% trong năm 2025, áp lực trích lập dự phòng ở mức thấp trong 2025.

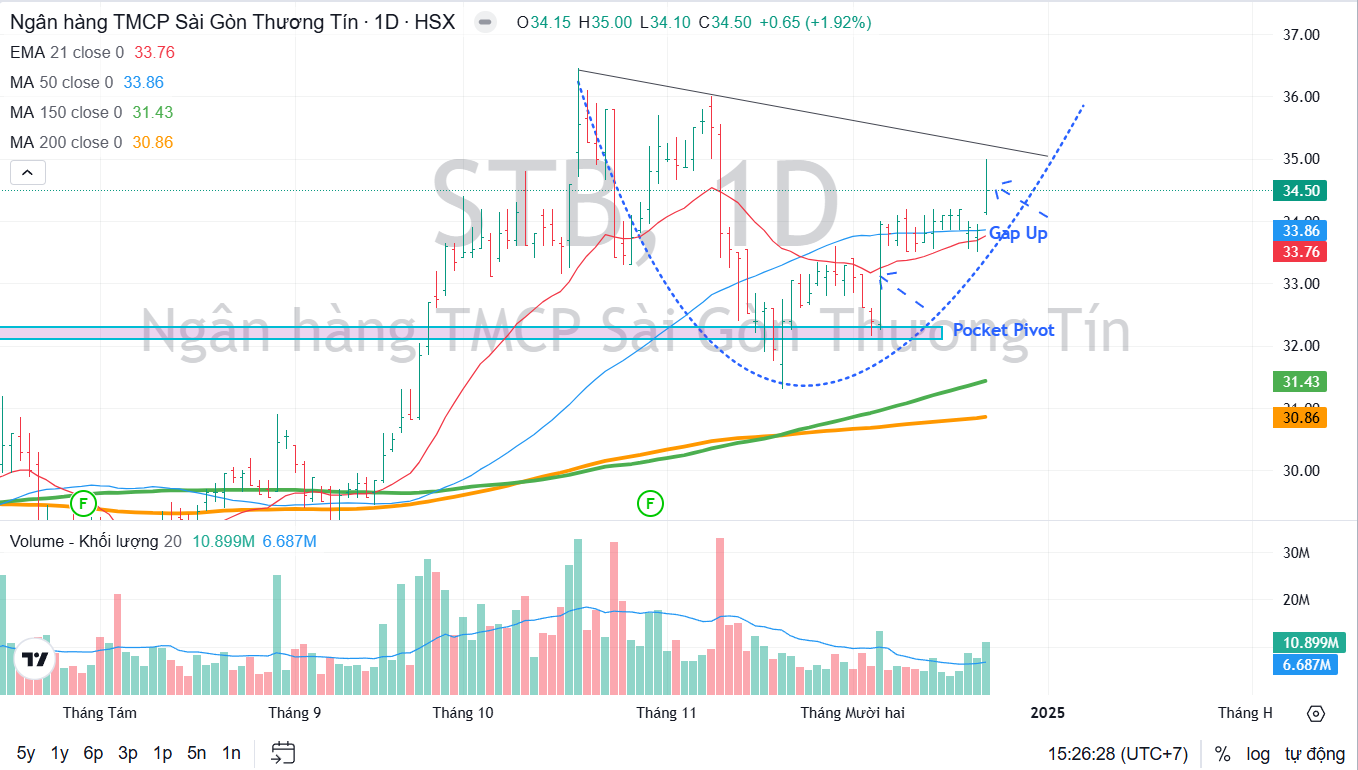

Trên đồ thị kỹ thuật, STB đang có sức mạnh tương đối (RS) là 75.3, mức hoạt động tương đối tốt trên thị trường. Ngày 23/12, STB nhảy Gap Up với thanh khoản lớn, tạo ra điểm mua . Tuy nhiên, trong nhóm ngân hàng, Elibook Team vẫn ưu tiên CTG và ACB.

Tiềm năng tăng trưởng trong Quý 4 và sau đó

STB đã công bố LNTT sơ bộ cả năm 2024 đạt 12,000 tỷ đồng (tăng trưởng 30%), vượt dự báo của HSC là 10,670 tỷ đồng (tăng trưởng 11%). Hệ số ROE của Ngân hàng đạt 20%.

Theo đó, LNTT Q4 đạt khoảng 3,900 tỷ đồng (tăng 42% YoY) nhiều khả năng nhờ chi phí dự phòng giảm xuống, trong khi tổng thu nhập hoạt động nhìn chung sát với dự báo của HSC.

Chi phí dự phòng giảm xuống cho thấy BLĐ đã lạc quan hơn, đặc biệt là khi STB đã gần hoàn tất kế hoạch tái cấu trúc. Điều này giúp nâng cao triển vọng của Ngân hàng và giảm thiểu những lo ngại về tài sản tồn đọng.

Tuy nhiên, rủi ro giảm đến từ khả năng cân đối giữa mức độ giảm của chi phí tín dụng và tốc độ cải thiện của chất lượng tài sản. Tỷ lệ nợ xấu của STB (2.47%) vẫn ở mức cao trong Q4/2024 so với so với bình quân ngành (2.01%), từ đó cho thấy cần phải thận trọng trong việc quản trị rủi ro tín dụng.

Tăng trưởng hạn chế trong năm 2025 do trì hoãn trong hoàn tất tái cấu trúc

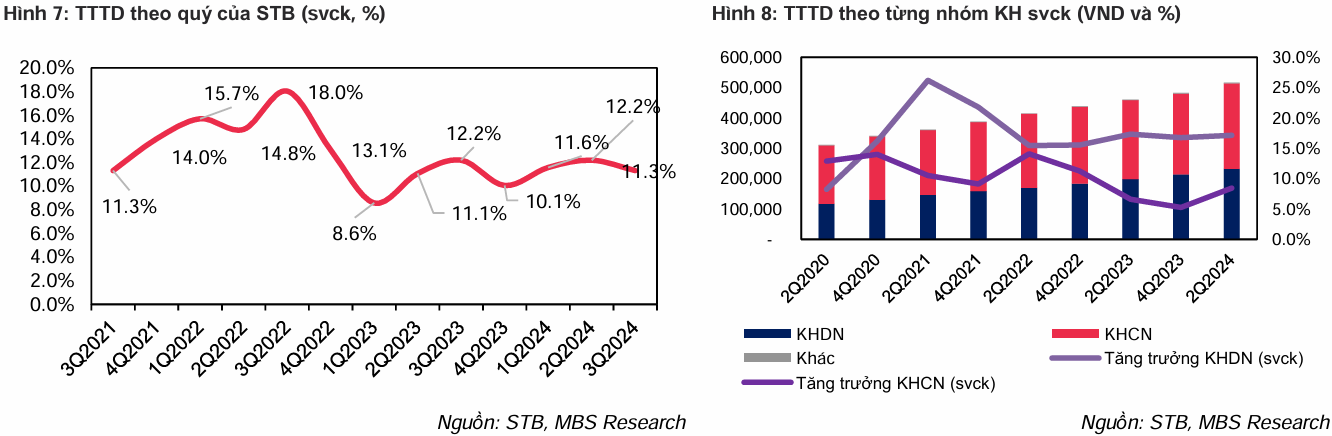

MBS dự kiến tăng trưởng tín dụng (TTTD) năm 2024 và 2025 sẽ được kiểm soát dưới 15% do sự trì hoãn việc đấu giá thành công cổ phần do VAMC sở hữu.

Tính đến cuối Q3/2024, tín dụng của STB đã tăng 8.9% YTD, cao hơn một chút so với hệ thống ngân hàng (7.78% YTD) nhưng thấp hơn so với mức trung bình của các ngân hàng niêm yết (11.2% YTD). Điều này tương đương với 63.6% hạn mức tín dụng được cung cấp.

STB đã thành công trong việc đấu giá các khoản nợ liên quan đến KCN Phong Phú, với giá trị ước tính là 7,900 tỷ VNĐ. 20% tổng giá trị đã được thanh toán trong Q1/2024, trong khi phần còn lại sẽ được thanh toán trong 2 năm tới, mỗi năm 40%. Đây là bước tiến lớn trong quá trình tái cấu trúc của STB kéo dài từ năm 2015.

Giả sử STB có thể đấu giá thành công 32.5% cổ phần do VAMC sở hữu vào năm 2025, ngân hàng có thể nhận được hạn mức tín dụng cao hơn đáng kể.

Trong năm 2024, MBS vẫn tin rằng STB có thể sử dụng hết hạn mức tín dụng của mình ở mức 14% nhờ sự phục hồi nhanh hơn của nhu cầu tín dụng trong quý cuối năm.

Tuy nhiên, dựa trên tình hình hiện tại, MBS dự báo rằng trong năm 2025, STB sẽ chỉ được cấp hạn mức tín dụng tương tự như năm 2024 do sự không chắc chắn về việc đấu giá thành công cổ phần do VAMC sở hữu (bước cuối cùng để hoàn tất tái cấu trúc thành công).

Tương tự xu hướng của ngành ngân hàng, tăng trưởng tín dụng của STB vẫn sẽ được dẫn dắt bởi ngân hàng doanh nghiệp, tập trung vào xây dựng và sản xuất, trong khi nhu cầu ngân hàng bán lẻ vẫn chưa chắc chắn phục hồi.

ƯU TIÊN CỦA ELIBOOK TEAM LÀ ACB

Ngoài CTG liên tục được đưa khuyến nghị, ACB cũng là cổ phiếu thuộc nhóm ngân hàng mà Elibook Team ưa thích:

- Kỳ vọng tăng trưởng tín dụng tăng trưởng bền vững trong 15-17% cho giai đoạn 2025-2027.

KBSV kỳ vọng từ quý 4, ACB sẽ quay trở lại đà tăng trưởng tương tự như 2 quý đầu năm, đến từ: Sự đa dạng hóa cho vay sang nhóm KHDN; NHNN vừa có thêm đợt nâng hạn mức tín dụng cho các ngân hàng trong tháng 11 vừa qua, với hạn mức tín dụng được cấp mới của ACB là khoảng 20%.

Dự phóng tăng trưởng tín dụng cả năm 2024 của ACB là 18.5% (không thay đổi so với dự phóng cũ), và cho GĐ 2025-2027, tăng trưởng tín dụng mỗi năm khoảng 15-17% – cao hơn mức tăng trưởng toàn ngành.

- NIM dần phục hồi vào nửa sau 2025: Áp lực NIM suy giảm là hiện hự với toàn ngành, nhưng KBSV cho rằng ACB có những điểm tích cực cho triển vọng của NIM trong thời gian tới.

Theo đó, ACB đã chủ động phân bổ và cân đối lại các nguồn huy động để kiểm soát chi phí vốn. Huy động từ việc phát hành giấy tờ có giá tăng 72% YTD và gia tăng tỷ tọng đóng góp 8% lên hơn 13% trong cơ cấu huy động vốn.

KBSV nhận xét, áp lực gia tăng huy động trên TT1 của ACB là hiện hữu nhưng sẽ hạn chế hơn ngân hàng khác.

- Nợ xấu lập đỉnh: Kỳ vọng nợ xấu của ACB lập đỉnh và tỷ lệ nợ xấu dự kiến được kiểm soát ở mức 1.4% năm 2024 và giảm về 1.25% trong năm sau.