Phân tích Doanh Nghiệp

TNG: KHAI THÁC ĐƠN HÀNG KHÓ – DOANH NGHIỆP DỆT MAY TĂNG TRƯỞNG NGOẠN MỤC

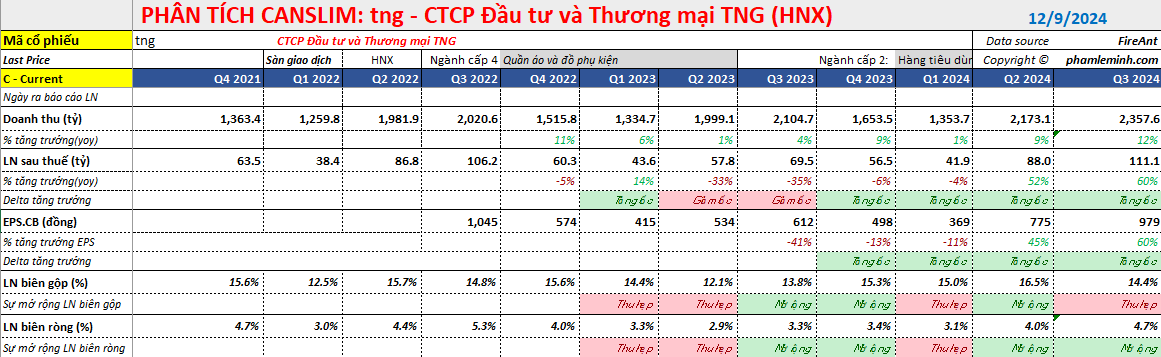

Nhờ linh hoạt khai thác đơn hàng khó, phức tạp, đáp ứng những yêu cầu trong mùa cao điểm đã giúp TNG chinh phục thành công thị trường Mỹ và Châu Âu, kết quả kinh doanh tăng mạnh. TNG ghi nhận quý thứ 2 liên tiếp có mức lợi nhuận tăng trưởng hơn 54%, doanh thu thuần nối tiếp đà tăng trưởng quý thứ 15 liên tiếp với 2,357.6 tỷ đồng (+12% yoy). Tạo thêm động lực để TNG tiếp tục thích ứng với bối cảnh mới còn nhiều thách thức trong tương lai.

Rồng Việt (VDSC) dự phóng doanh thu năm 2024 và 2028 của TNG sẽ đạt lần lượt là 7,650 tỷ đồng (+8% YoY) và 8,005 tỷ đồng (+4.6% YoY), tương ứng với tốc độ tăng trưởng kép là 4%, đến từ động lực tăng trưởng đến chủ yếu từ thị trường Châu Âu khi có thêm đơn hàng từ Decathlon.

Theo đó, VDSC (2.12.2024) đưa giá mục tiêu cho TNG là 26,700 đồng, với khuyến nghị TÍCH LŨY, dựa trên kỳ vọng lợi nhuận sau thuế năm 2024 đạt 305 tỷ đồng (+4% YoY) và đạt 325 tỷ đồng (+4.1% YoY) vào năm 2025.

BSC trước đó (11.11.2024) duy trì giá mục tiêu cho TNG là 30,500 đồng, nâng khuyến nghị lên MUA (từ NẮM GIỮ) với dự phóng LNST-CĐTS cho năm 2024 và 2025 lần lượt đạt 324 tỷ đồng (+43% YoY) và 412 tỷ đồng (+27% YoY).

Như vậy, BSC đưa ra giá mục tiêu lạc quan nhất cho cổ phiếu TNG.

TNG đàm phán đơn hàng nửa đầu năm 2025, tổng giám đốc TNG vừa đăng ký mua thêm 1 triệu cổ phiếu.

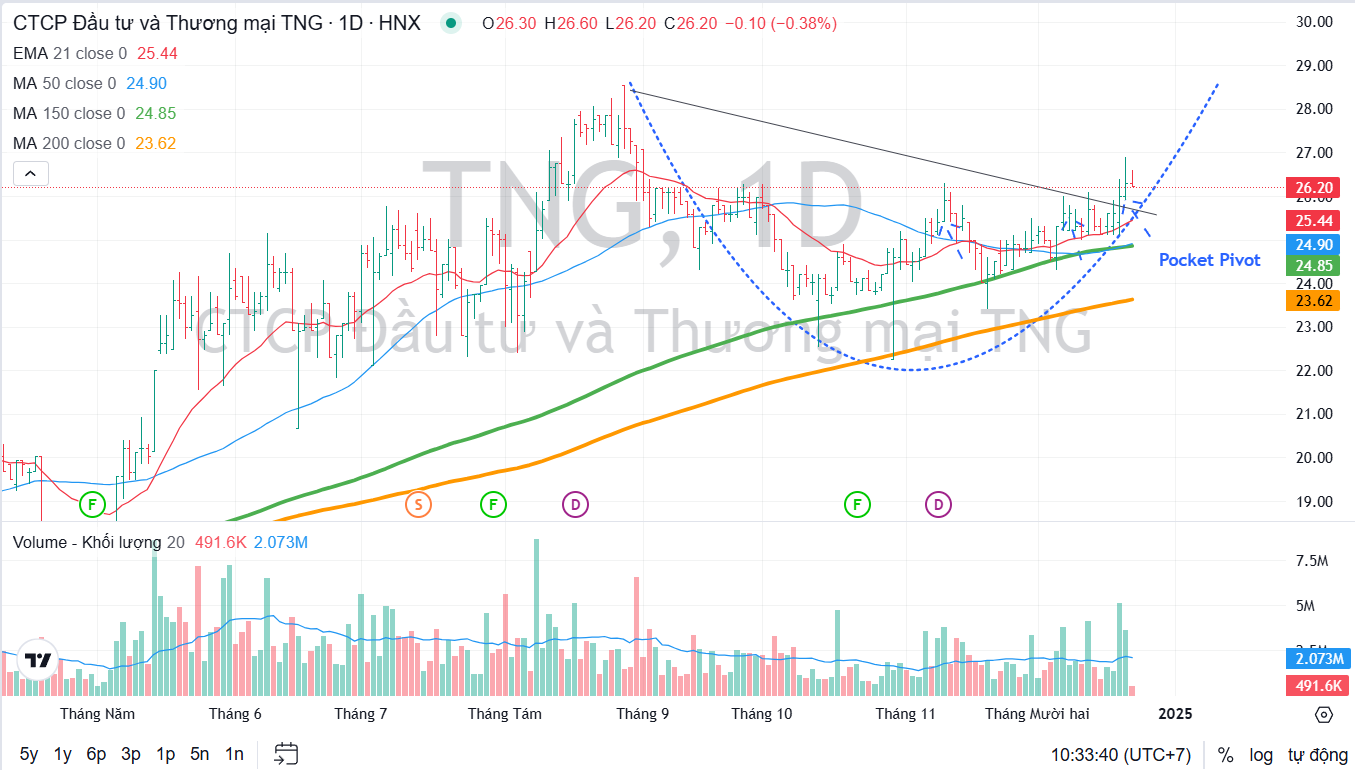

Trên đồ thị kĩ thuật, TNG có RS = 77, ở mức hoạt động tương đối tốt trên thị trường. Cổ phiếu này đã liên tục xuất hiện điểm mua Pocket Pivot tại cùng mức giá, tuy nhiên vì thị trường còn lưỡng lự nên không lên được.

Phiên ngày 19/12 tiếp tục xuất hiện điểm mua Pocket Pivot, Elibook Team khuyến nghị nhà đầu tư có thể cân nhắc mua bổ sung vị thế tại vùng 25-26,000 đồng.

Lợi thế trước áp lực “xanh hóa” – Thu hút đơn hàng khó có giá trị cao hơn

Với lợi thế của TNG khi đáp ứng được các yếu tố về ESG và quy mô hoạt động với quy trình sản xuất được cải tiến đã giúp thu hút đơn hàng khó với giá trị cao hơn, làm cải thiện biên lợi nhuận của công ty

DSC nhận xét: TNG là doanh nghiệp Việt Nam duy nhất minh bạch toàn bộ thông tin ESG theo tiêu chuẩn Sáng kiến Báo cáo Toàn cầu và hiện đáp ứng 17 mục tiêu phát triển bền vững … giúp cho doanh nghiệp hưởng lợi lớn từ xu hướng xanh mới mà các doanh nghiệp thời trang trên toàn cầu đang hướng tới, từ đó giúp cho doanh nghiệp dễ dàng thu hút các tệp khách hàng mới trong tương lai.

Theo ABS, phía TNG có được lợi nhuận đạt mức tăng trưởng ấn tượng là nhờ doanh thu tăng mạnh vào mùa cao điểm và các đơn hàng tại thị trường Mỹ và EU phục hồi (chiếm 80% doanh thu). Doanh nghiệp (DN) đã tập trung vào khai thác đơn hàng khó, phức tạp cũng như mở rộng vào các thị trường xuất khẩu (XK) mới.

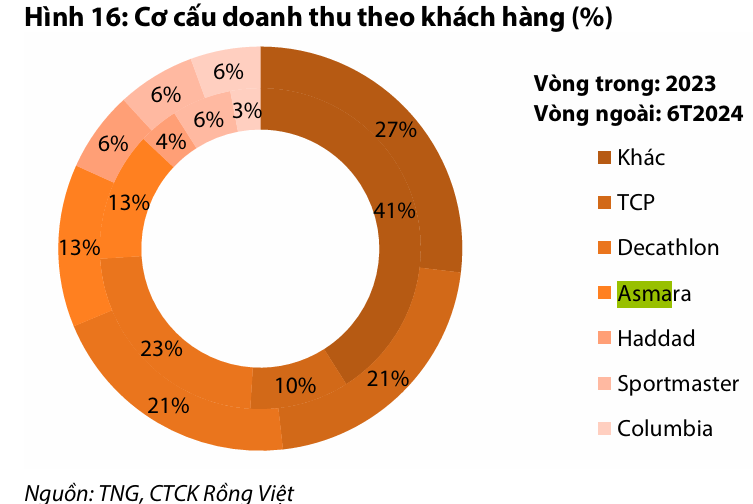

Hiện tại, lượng đơn hàng của TNG được lấp đầy đến quý 1/2025 nhờ lượng đơn hàng gia tăng từ các tập khách hàng quen thuộc như Decathlon, Asmara, Haddad, Sportmaster do mức tồn kho tại thị trường Mỹ (chiếm gần 50% thị trường XK của TNG) duy trì ở mức thấp trong khi doanh số bán lẻ quần áo hồi phục trở lại.

Dự kiến công ty sẽ tiếp tục đàm phán để kiếm đơn hàng cho đến quý 2/2025.

Hưởng lợi từ dịch chuyển hàng hóa từ Trung Quốc

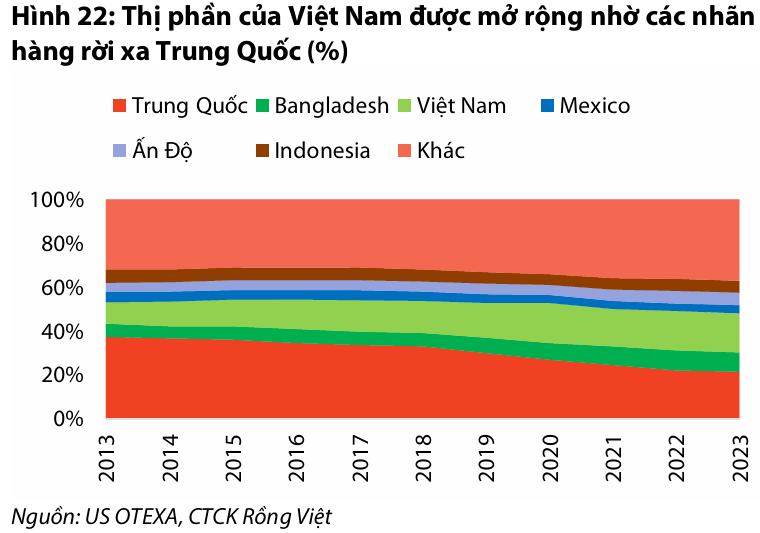

Động lực tăng trưởng từ thị trường Mỹ là nhờ xu hướng dịch chuyển đơn hàng ra khỏi Trung Quốc, theo đó, quy mô xuất khẩu hàng may mặc của Việt Nam sang Mỹ tăng trưởng kép 0.3% trong giai đoạn dự phóng và đạt 15.5 tỷ USD vào năm 2028.

Mặc dù hàng dệt may Việt Nam có thể áp dụng mức thuế suất từ 10% đến 20%, tuy nhiên tác động thực tế sẽ không qua đáng ngại so so với mức thuế hiện tại (8%-25%) so với mức thuế Trung Quốc có thể đối mặt lên tới 60%.

Nhờ hưởng lợi nhờ xu hướng dịch chuyển nhà sản xuất từ Trung Quốc sang Việt Nam đã đưa Mỹ trở thành thị trường chủ lực của TNG.

VDSC cho rằng, xu hướng dịch chuyển đơn hàng ra khỏi Trung Quốc vẫn sẽ tiếp tục diễn ra, tuy nhiên “miếng bánh” này được chia sẻ sang các khu vực khác như Bangladesh, Indonesia, Ấn Độ nhiều hơn Việt Nam do chi phí nhân công giá rẻ, với dự phóng thị phần của Việt Nam sẽ tăng thêm 5 bps mỗi năm trong giai đoạn 2024 – 2028.

VDSC dự phóng doanh thu tại thị trường Mỹ của TNG đạt 3,700 tỷ đồng (+13% YoY) vào năm 2024 và 4,050 tỷ đồng vào năm 2028, tương đương với tốc độ tăng trưởng kép 2%, giúp quy mô xuất khẩu hàng may mặc của Việt Nam sang Mỹ tăng trưởng kép 0.3% trong giai đoạn dự phóng và đạt 15.5 tỷ USD vào năm 2028, duy trì thị phần của TNG trong nhóm các công ty xuất khẩu của Việt Nam qua Mỹ ở mức 1% trong giai đoạn dự phóng.

Với thị trường Châu Âu, doanh thu dự phóng năm 2024, 2028 lần lượt đạt 2,975 tỷ đồng (+11% YoY) và 3,560 tỷ đồng, tương đương với tốc độ tăng trưởng kép 5%, với quy mô xuất khẩu hàng may mặc của Việt Nam sang Châu Âu duy trì ở mức 4.2 tỷ USD.

Động lực tăng trưởng từ thị trường này đến từ việc TNG gia tăng thị phần trong nhóm các công ty xuất khẩu của Việt Nam từ mức 2.7% của năm 2023 lên 3.2% vào năm 2028 dựa trên kỳ vọng TNG sẽ nhận thêm đơn hàng của Decathlon dịch chuyển từ Trung Quốc sang để tối ưu chi phí sản xuất.

Mẫu hình Code 33

Trong quý 3, TNG ghi nhận doanh thu tăng trưởng, đạt 2,357.6 tỷ đồng (+12% YoY), tăng 60% lợi nhuận sau thuế YoY, đạt 111.1 tỷ đồng.

Theo đó, TNG đã thỏa Code 33, khi 3 quý năm 2024 ghi nhận sự tăng tốc trong doanh thu, lợi nhuận sau thuế và mở rộng biên lợi nhuận ròng lần lượt là (+15, +9% và +12% yoy), (-4%, +52% và +60% yoy) và (+3.1%, +4% và +4.7%).