TTCK Việt Nam

Triển vọng ngành ngân hàng 2025: CTG và ACB được các CTCK yêu thích nhất

Vào thời điểm cuối năm 2024, đầu năm 2025, cổ phiếu CTG đang là leader của ngành ngân hàng, với mức tăng hơn 40% trong năm ngoái, nằm trong top những cổ phiếu ngân hàng tăng giá mạnh nhất. Do đó, không ngạc nhiên tại sao các CTCK lại tiếp tục lựa chọn khuyến nghị ngân hàng này cho năm 2025. Cổ phiếu ACB tăng giá hơn 33% trong năm 2024, tuy không quá cao, nhưng đặc thù là ngân hàng có tăng trưởng lợi nhuận và ổn định, và giá cổ phiếu cũng thường có mức tăng đều đặn trong nhóm ngân hàng.

Thống kê của Elibook cho thấy, CTG và ACB là hai cổ phiếu ngân hàng được nhiều CTCK lựa chọn trong ngành ngân hàng 2025.

Với 40% vốn hóa, tăng trưởng lợi nhuận ngành ngân hàng có vai trò quan trọng tiềm năng tăng trưởng của lợi nhuận toàn thị trường và chỉ số VN-Index.

Ví dụ, MBS ước tính tăng trưởng lợi nhuận của các DN niêm yết đạt 18% – 19% giai đoạn 2025 – 26 đóng góp bởi các ngành ngân hàng (+20% / +24%); vật liệu xây dựng (+35% / 31%); bất động sản nhà ở (+14% / 6%); bán lẻ (27% / 26%) và bất động sản công nghiệp (6% / +17%).

Tăng trưởng lợi nhuận khoảng 15% trong năm 2025

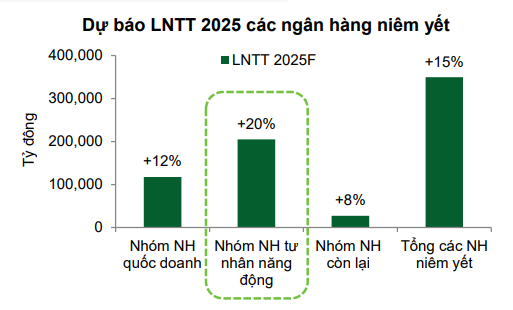

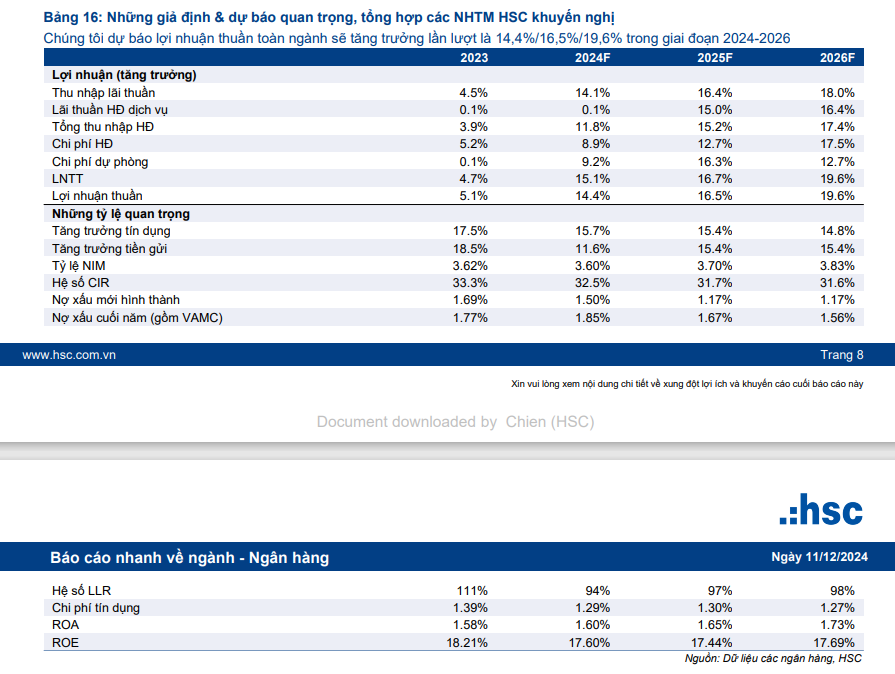

Trong năm 2025, HSC dự báo nền kinh tế và thị trường BĐS sẽ hồi phục vừa phải, với triển vọng tốt hơn kể từ nửa cuối năm 2025. Theo dự báo mới, HSC dự báo lợi nhuận thuần toàn ngành sẽ tăng trưởng lần lượt 14.4%, 16.5% và 19.6% trong giai đoạn 2024-2026.

VCBS dự báo LNTT tiếp tục giữ đà tăng trưởng đạt mức khoảng 15% trong cả năm 2024, và có sự phân hóa về triển vọng lợi nhuận giữa các nhóm ngân hàng. Lợi nhuận tiếp tục có sự phân hóa trong 2025 với mức tăng trưởng khoảng 15% và triển vọng hồi phục nhanh ở nhóm ngân hàng tư nhân năng động.

ACBS dự báo lợi nhuận trước thuế 2025 của các ngân hàng trong danh mục phân tích tăng trưởng 14.9% svck, chậm lại đôi chút so với mức tăng trưởng 16.2%dự kiến của năm 2024.

MBS dự phóng tăng trưởng LN ròng của các ngân hàng theo dõi sẽ đạt khoảng 15% vào năm 2024 và tăng lên 20% vào năm 2025.

Sự phục hồi của thị trường bất động sản dân cư giúp NIM và chất lượng tài sản hồi phục nhưng chậm, còn nhiều thách thức.

KBSV cho rằng NIM dự kiến giảm trong 1H2025, khả năng hồi phục sẽ xuất hiện trong 2H2025. Tổng kết lại, chúng tôi dự báo NIM 2025 của các ngân hàng sẽ cải thiện 10-20bps so với năm 2024

Theo dự phóng của KBSV, tỷ lệ NPL của các ngân hàng có thể giảm 10-30bps trong năm tới.

Tuy nhiên, áp lực trích lập dự phòng trong giai đoạn 2025-2026 tương đối lớn và điều này sẽ ảnh hưởng đến triển vọng lợi nhuận của các ngân hàng.

Cùng chung quan điểm, HSC cho rằng tỷ lệ NIM được dự báo cải thiện nhẹ 10 điểm cơ bản trong năm 2025 do nhu cầu tín dụng cải thiện giảm thiểu áp lực từ chi phí huy động tăng lên. Trong

năm 2026, tỷ lệ NIM được dự báo sẽ tiếp tục cải thiện 18 điểm cơ bản nhờ phân khúc khách hàng cá nhân hồi phục mạnh hơn

HSC kỳ vọng vào sự cải thiện chung trong tâm lý tiêu dùng khi ngành BĐS phục hồi trong 6–12 tháng tới, điều này cũng sẽ thúc đẩy tăng trưởng ở các ngành khác như Tài chính & Ngân hàng.

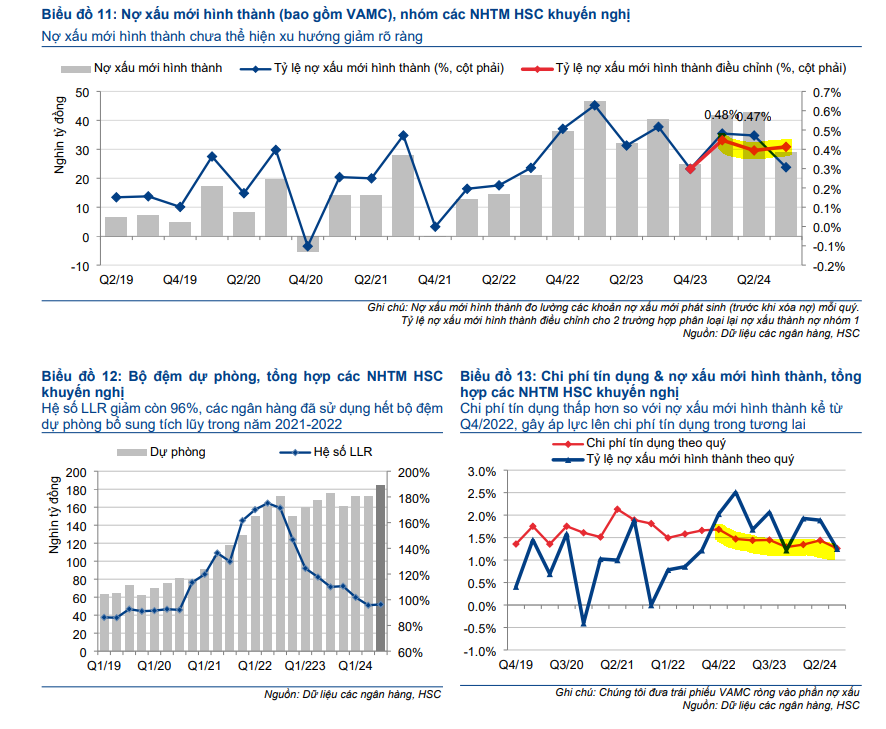

HSC dự báo nợ xấu mới hình thành sẽ ổn định trong năm 2025-2026 sau hai năm duy trì ở mức cao.

Tỷ lệ nợ xấu mới hình thành theo quý có xu hướng giảm kể từ mức đỉnh trong Q1/2023, sau cuộc khủng hoảng TPDN & ngành ngân hàng vào cuối năm 2022.

Tuy nhiên, nếu nhìn vào giai đoạn ngắn hơn gần đây sẽ nhận thấy tỷ lệ này đang tăng lên từ mức đáy vào Q4/2023. Mặc dù có sự cải thiện so với mức đỉnh, tỷ lệ này hiện vẫn cao hơn đáng kể so với thời điểm từ năm 2021 trở về trước.

Tỷ lệ nợ xấu đi ngang ở mức khoảng 2% trong quý thứ 6 liên tiếp cho thấy những nỗ lực trích lập dự phòng chưa đủ. Điều này sẽ làm gia tăng sức ép lên lợi nhuận trong tương lai do gánh nặng xử lý nợ xấu của các NHTM sẽ ngày càng gia tăng.

HSC dự báo chi phí dự phòng tăng 16.3% trong năm 2023, trong khi chi phí tín dụng giữ nguyên ở mức 1.3%, tương đương năm 2024.

MBS kỳ vọng lãi suất cho vay sẽ tiếp tục giảm, nhưng lãi suất tiền gửi tăng nhẹ. Do đó, việc cải thiện NIM sẽ gặp thách thức bởi việc hạ lãi suất cho vay trong năm 2025.

Mặc dù giảm áp lực nợ xấu nhờ tăng trưởng tín dụng cao hơn và đẩy nhanh thu hồi nợ xấu vào năm 2025, nhưng chi phí dự phòng của các ngân hàng sẽ tăng 20.1% svck vào năm 2025 do bộ đệm dự phòng liên tục sụt giảm trong nhiều năm qua.

VCBS cũng đồng thuận dự báo NIM tăng nhẹ trong năm 2025 khi chi phí vốn được hỗ trợ bởi mặt bằng lãi suất huy động duy trì mức thấp và kỳ vọng tỷ giá hạ nhiệt kéo giảm lãi suất trên thị trường 2, trong khi dư địa giảm tiếp lãi suất đầu ra không còn nhiều.

Tiềm năng mở rộng NIM mạnh mẽ thuộc về nhóm ngân hàng tư nhân có thế mạnh về bán lẻ và CASA, có chất lượng tài sản tốt, tập khách hàng có khả năng trả nợ hồi phục nhanh chóng.

Chất lượng tài sản toàn ngành có xu hướng cải thiện cùng với đà phục hồi của nền kinh tế, cũng như hiệu quả từ các chính sách nối tiếp nhằm hỗ trợ các khách hàng gặp khó khăn (do môi trường kinh doanh không thuận lợi, thiên tai…) của Chính phủ và NHNN

Tuy nhiên, Có sự phân hóa giữa các nhóm ngân hàng:

– Nhóm ngân hàng chất lượng tài sản tốt sẽ ghi nhận nợ xấu kiểm soát ở mức vừa phải.

– Áp lực nợ xấu vẫn hiện hữu với một số ngân hàng có tập khách hàng tái cơ cấu chưa thể phục hồi trong trường hợp Thông tư 02 không được gia hạn sau 31/12/2024, và rủi ro nợ kéo theo trên CIC đặc biệt với các doanh nghiệp trong lĩnh vực BĐS, năng lượng có lượng trái phiếu sắp đến hạn lớn. Nhóm ngân hàng có tỷ lệ nợ tái cơ cấu cao, tỷ lệ bao phủ nợ xấu thấp có thể sẽ phải đối mặt với áp lực trích lập tăng cao trong Q4.2024 – 2025.

Tương tự, ACBS kỳ vọng NIM năm 2025 của các ngân hàng trong danh mục phân tích tăng 5 điểm cơ bản svck.

ACBS nhận thấy một số tín hiệu tích cực cho thấy nợ xấu đã tạo đỉnh và chất lượng tài sản có thể hồi phục trong năm 2025. Dự phóng tỷ lệ nợ xấu năm 2025 của các ngân hàng trong danh mục phân tích giảm xuống 1.5% từ mức 1.6% năm 2024.

Mặc dù vậy, chi phí tín dụng tăng nhẹ lên 1.2% trong năm 2025 từ mức 1.1% trong năm 2024. Chi phí dự phòng dự báo tăng 22.2% svck do bộ đệm dự phòng hiện không còn dày, nhưng sẽ có sự phân hoá giữa các ngân hàng.

Tăng trưởng tín dụng khoảng 15% trong năm 2025

MBS kỳ vọng tăng trưởng tín dụng sẽ đạt 15 – 16% trong 2025 từ mức 15% trong 2024.

KBSV dự báo tăng trưởng tín dụng kỳ vọng đạt 13-15% trong năm 2025.

VCBS kỳ vọng thị trường BĐS sẽ phục hồi dần trong năm 2025 cộng với việc thúc đẩy đầu tư công của Chính phủ, từ đó kích thích nhu cầu tín dụng gia tăng, qua đó hỗ trợ cho lợi suất cho vay của các ngân hàng trong nửa cuối năm 2025.

VCBS dự đoán tốc độ tăng trưởng tín dụng dự báo tiếp tục duy trì mức 14 – 15% trong năm 2025.

Động lực tăng trưởng tín dụng đến từ:

• Mặt bằng lãi suất thấp hỗ trợ tạo lực đẩy cho nhu cầu vay vốn.

• Tín dụng bán lẻ tăng tốc với lực đẩy từ hoạt động kinh doanh và nhu cầu tiêu dùng, trong khi cho vay mua nhà cũng có dấu hiệu hồi phục khả quan.

• Tín dụng bán buôn duy trì ổn định nhờ hoạt động sản xuất, xuất khẩu tích cực, thúc đẩy giải ngân đầu tư công, và thị trường bất động sản tiếp đà hồi phục kéo theo tăng trưởng tín dụng các phân khúc cho vay doanh nghiệp BĐS, xây dựng, vật liệu xây dựng.

VCBS cho rằng lãi suất cho vay trung bình tiếp tục duy trì ở mức thấp đến giữa năm 2025