Bức tranh 2025 cho thấy Việt Nam sẽ có những điểm đột phá về lĩnh vực Công nghệ, AI và Trung tâm Dữ liệu, trong đó tăng trưởng dẫn đầu tiếp tục được kỳ vọng là FPT. Hai cổ phiếu được nhiều CTCK lựa chọn nhất là FPT và CTR.

Theo KBSV, dự báo tăng trưởng lợi nhuận ngành công nghệ thông tin có thể chạm mốc 26% YoY, đứng thứ hai sau nhóm ngành tiêu dùng không thiết yếu là 33% yoy.

KBSV đánh giá Tích Cực ngành công nghệ trong năm 2025. Trong bối cảnh nhu cầu tiêu dùng IT sẽ tiếp tục tăng trưởng và các tín hiệu cho việc nâng cao năng lực sản xuất thông qua áp dụng công nghệ trí tuệ nhân tạo, các doanh nghiệp, KBSV cho rằng các doanh nghiệp sẽ ghi nhận sự hồi phục trong KQKD, trong đó một số sẽ bứt phá nhờ sở hữu lợi thế về công nghệ.

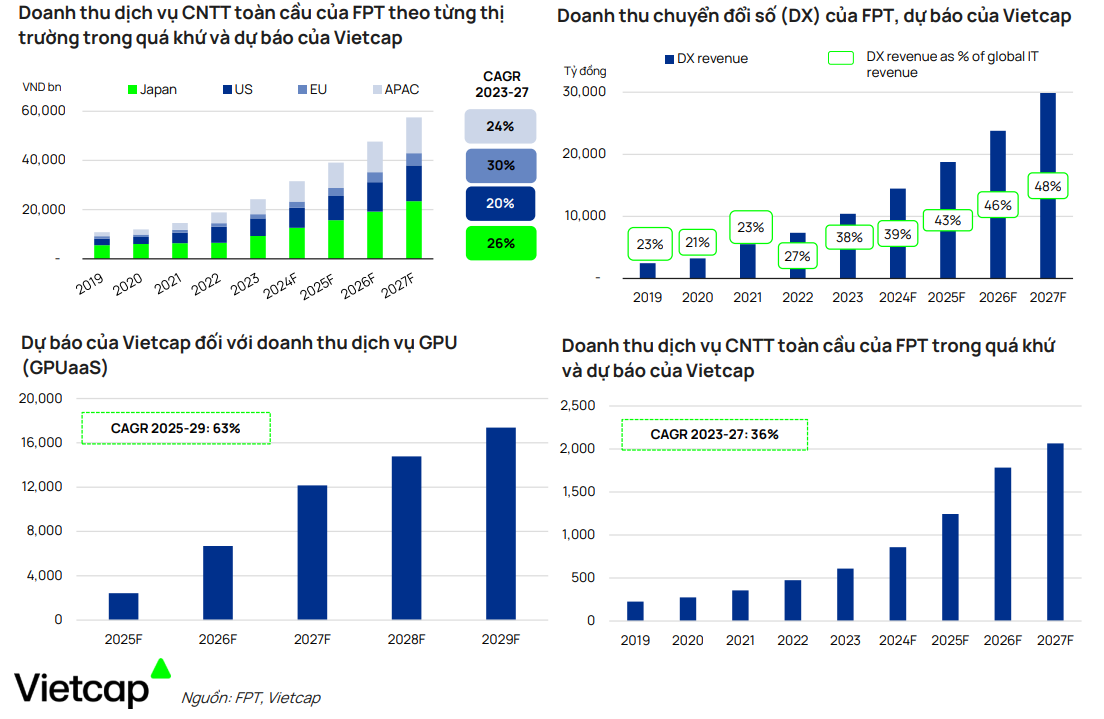

Điển hình nhất là FPT. Sang năm 2025, thị trường AI của Việt Nam sẽ có sự bùng nổ nhờ đóng góp doanh thu đến từ dự án AI Factory là hợp tác của FPT với Nvidia. Dự án có tổng vốn đầu tư 100 triệu USD, được xây dựng tại Việt Nam và Nhật Bản với nền tảng là thế hệ GPU đồ họa hiện đại của Nvidia sẽ cho phép tối ưu thời gian xử lý dữ liệu và đào tạo AI.

Dự kiến dự án sẽ hoàn thành xây dựng trong năm 2025 và bắt đầu đóng góp doanh thu trong năm 2026 với biên EBITDA vào khoảng 50%. KBSV kì vọng đây sẽ là bước khởi đầu giúp Việt Nam có những bước tiến xa hơn trên chặng đường trở thành trung tâm xuất khẩu phần mềm của thế giới.

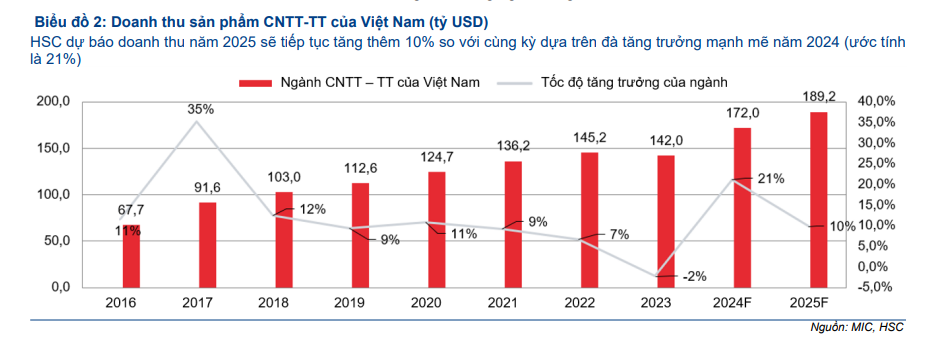

Tương tự, HSC giữ nguyên quan điểm về triển vọng Tích Cực cho doanh thu CNTT-TT của Việt Nam trong năm 2025, cho thấy mức tăng trưởng dự kiến là 10% đạt 4,668 nghìn tỷ đồng. Dẫn đầu là mảng dịch vụ CNTT trong khi mảng phần cứng dự kiến tăng trưởng 8.6%, thấp hơn so với mức 11.2% ước tính trong năm 2024.

Nói chung, năm 2025 được coi là năm then chốt đối với ngành CNTT-TT Việt Nam nhờ các sáng kiến/chiến lược của Chính phủ tập trung vào ngành Công nghiệp Bán dẫn, CSHT kỹ thuật số và Phát triển nguồn nhân lực. Điều này sẽ định vị Việt Nam trở thành một trung tâm công nghệ trong khu vực.

FPT (Tăng tỷ trọng) và CTR (Tăng tỷ trọng) là những lựa chọn hàng đầu của HSC trong ngành này. Nguồn nhân lực mạnh mẽ, khả năng mở rộng và tập trung chiến lược vào các lĩnh vực tăng trưởng cao của FPT giúp công ty tiếp tục tăng trưởng, trong khi CTR hưởng lợi từ việc triển khai thương mại hóa mạng 5G đang tăng tốc tại thị trường Việt Nam. Vietcap cũng cho rằng, FPT – Nhà cung cấp dịch vụ CNTT hàng đầu Việt Nam

Theo chỉ đạo của Chính phủ, Bộ TT & TT và Bộ KH&CN sẽ được sáp nhập thành Bộ Khoa học, Công nghệ và Truyền thông. Sự hợp nhất này sẽ tạo ra một cơ quan quản lý lớn và mạnh mẽ giúp thúc đẩy sự phát triển của đất nước.

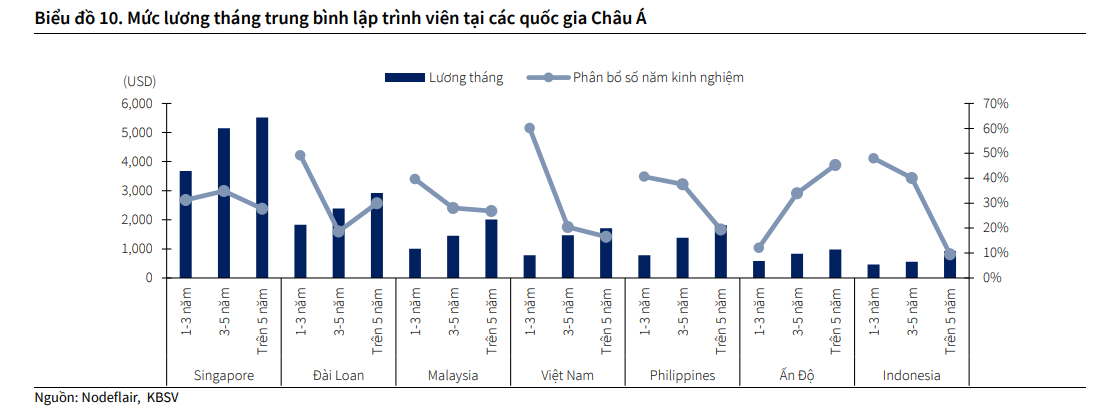

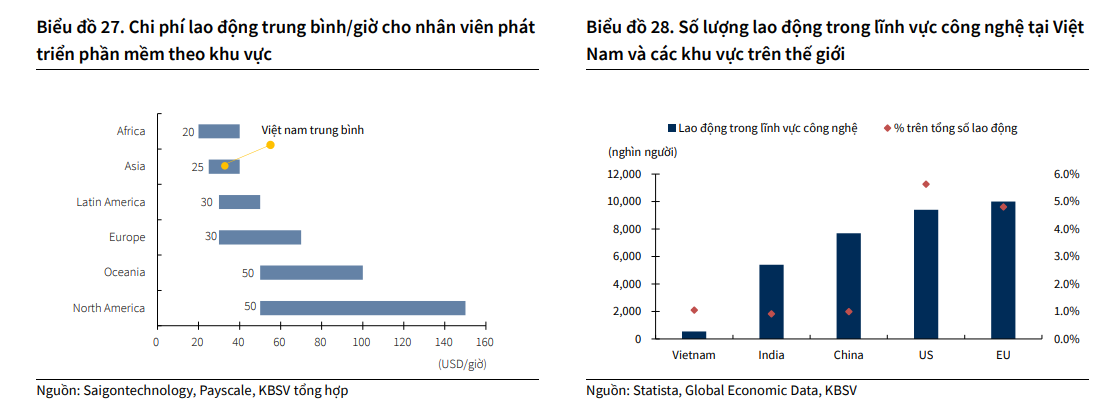

Lợi thế về lao động giúp Việt Nam tiếp tục thu hút các khách hàng lớn.

KBSV đánh giá tiềm năng tăng trưởng của lĩnh vực xuất khẩu phần mềm tại Việt Nam phụ thuộc rất lớn vào lợi thế về lực lượng lao động trẻ với số lượng lớn và sẵn sàng thích nghi với các yêu cầu mới. Trong dài hạn, việc ứng dụng các công cụ trí tuệ nhân tạo mới sẽ cải thiện hiệu suất làm việc và năng lực cạnh tranh của dịch vụ doanh nghiệp, qua đó củng cố tăng trưởng doanh thu.

Ước tính lực lượng lao động liên quan đến lĩnh vực CNTT lên tới 560,000 người và số lượng gia tăng hằng năm khoảng 55,000-60,000 người. Về cơ cấu lương, lương của kĩ sư phần mềm với số năm kinh nghiệm 1-3 năm của Việt Nam ở mức 750 USD/tháng, thấp hơn của Malaysia và ngang bằng với Philippines. Tuy nhiên thâm niên 1-3 năm chiếm tỷ trọng cao trong tổng nhân lực khiến giá nhân công của Việt Nam tiếp tục duy trì cạnh tranh trên thị trường xuất khẩu phần mềm.

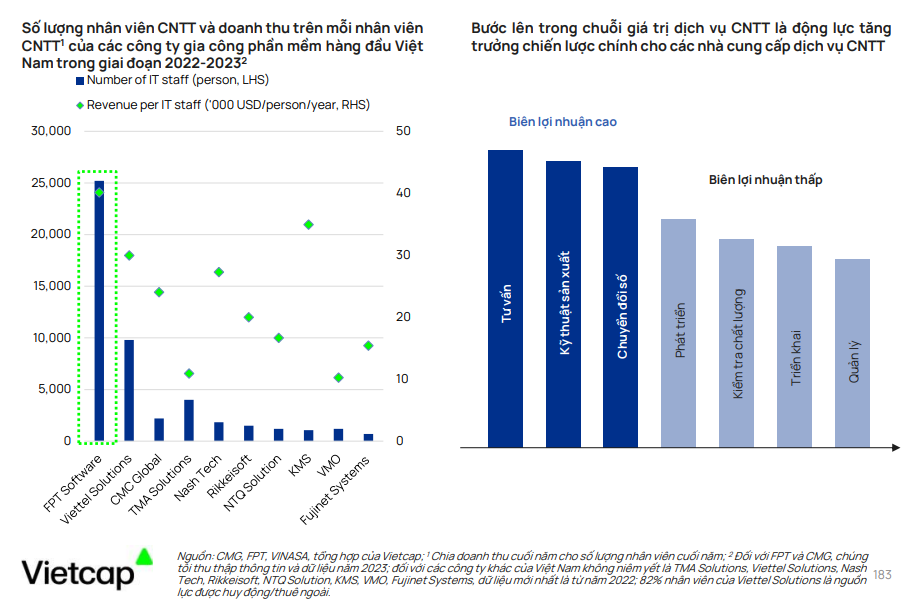

Vietcap cho rằng, Ngành gia công phần mềm của Việt Nam còn phân mảnh và FPT Software đang chiếm ưu thế.

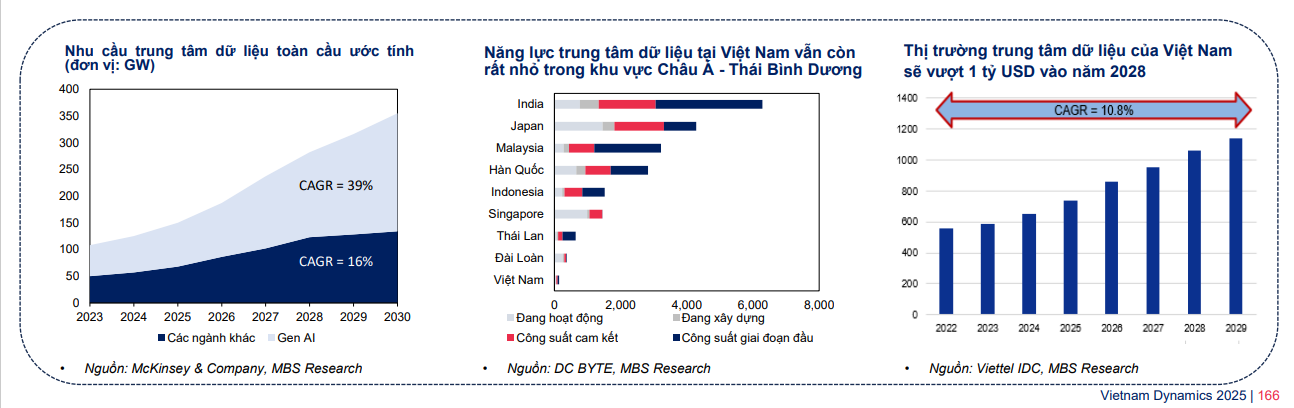

Sở hữu nhiều vị thế để trở thành thị trường trung tâm dữ liệu lớn thứ ba tại ASEAN.

McKinsey & Company chỉ ra rằng nhu cầu về trung tâm dữ liệu trên toàn cầu (TTDL) dự kiến sẽ tăng trưởng với tốc độ hàng năm là 19–22% trong giai đoạn 2023-2030 và có khả năng đạt 171–219 gigawatt (GW).

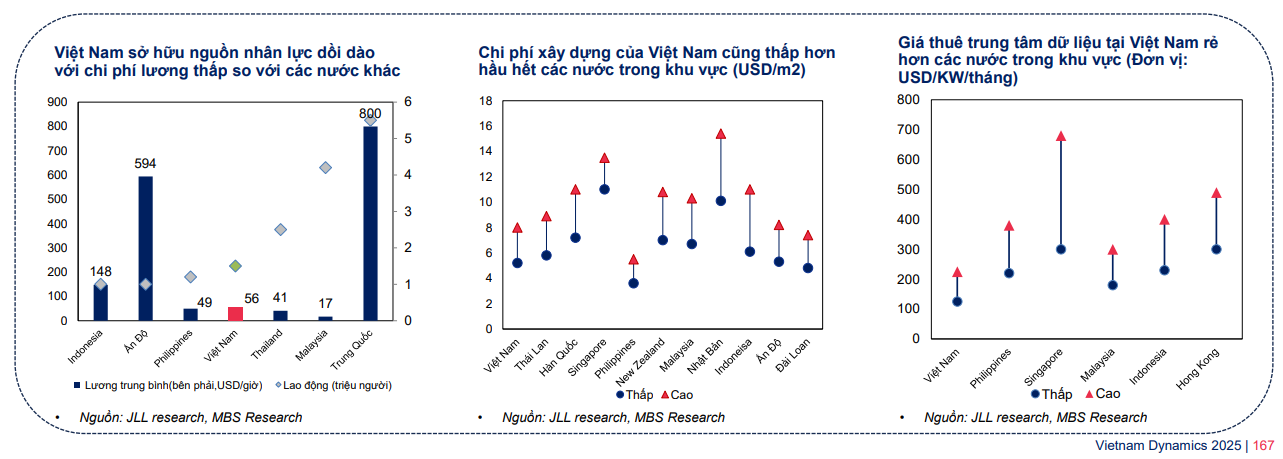

Việt Nam có nhiều tiềm năng mở rộng thị trường trung tâm dữ liệu vào năm 2025-2026 nhờ lợi thế nguồn nhân lực, chi phí xây dựng thấp hơn và giá thuê trung tâm dữ liệu tại Việt Nam rẻ hơn so với các nước.

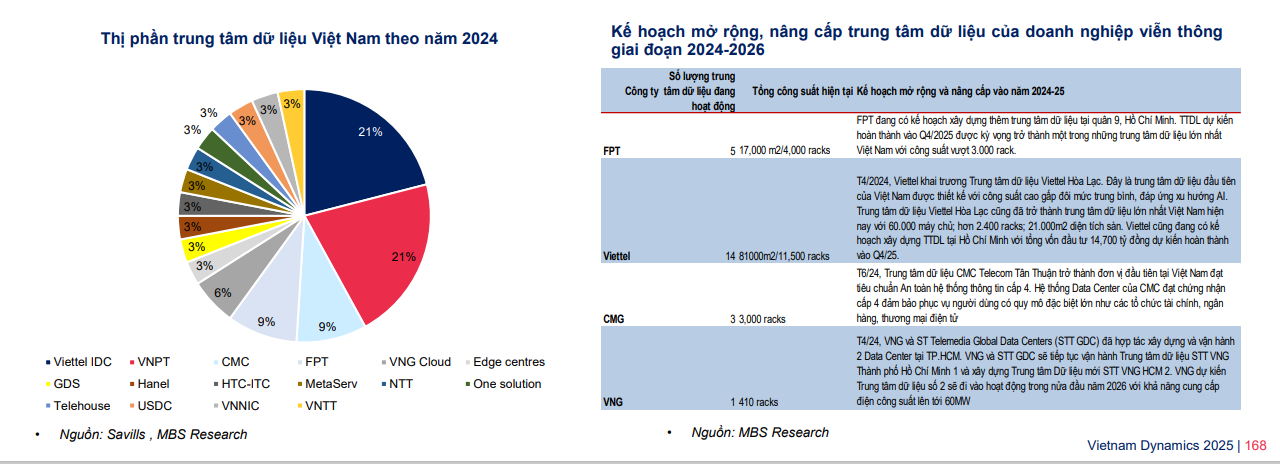

Tính đến Q1/24, Việt Nam đang sở hữu 33 trung tâm dữ liệu với công suất khoảng 80MW, chủ yếu tập trung tại Hà Nội và TP.HCM, chiếm 94% nguồn cung.

Thị trường trung tâm dữ liệu Việt Nam đạt 557 triệu đô la Mỹ vào năm 2022 và dự kiến sẽ tăng trưởng với tốc độ CAGR trên 10.8% cho đến năm 2029, lên mức 1.14 tỷ USD.

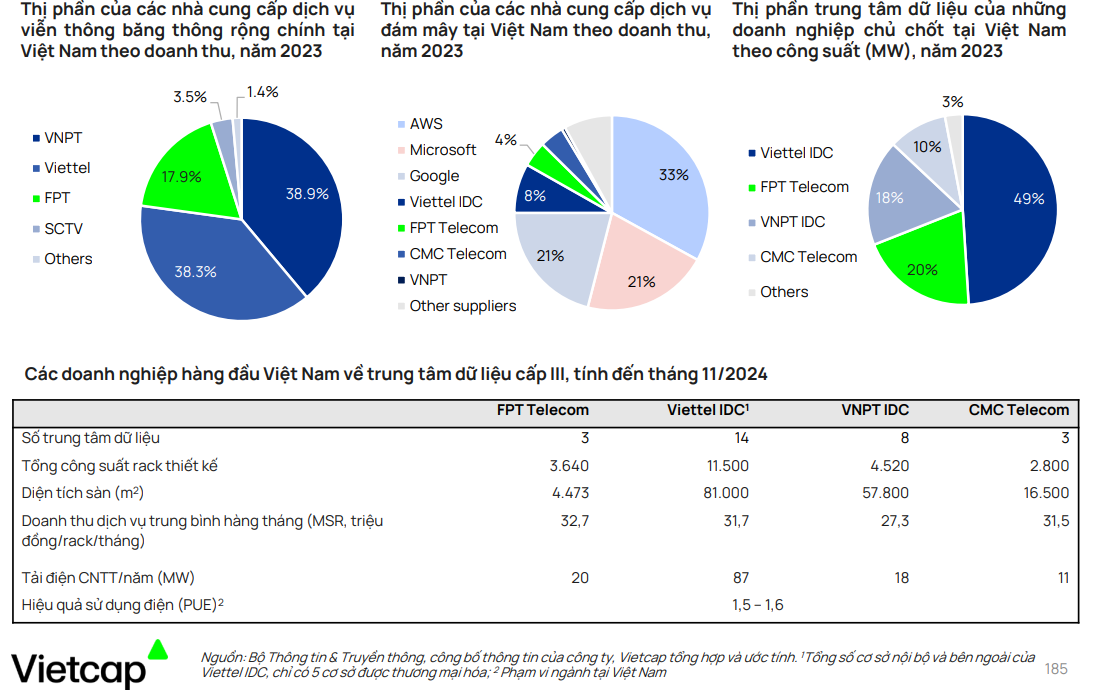

Thị trường trung tâm dữ liệu tại Việt Nam do các doanh nghiệp trong nước sở hữu, với 60% trung tâm dữ liệu của cả nước do bốn công ty: Viettel, VNPT, FPT và CMG kiểm soát.

Thị trường trung tâm dữ liệu tại Việt Nam tăng trưởng chậm lại trong giai đoạn 2022-23 do các doanh nghiệp và tổ chức có xu hướng tối ưu hóa chi phí sau khi chuyển dịch vụ lên đám mây do điều kiện kinh tế trì trệ. Tuy nhiên, xu hướng này chỉ là ngắn hạn.

Năm 2024, các doanh nghiệp viễn thông hàng đầu tại Việt Nam như VNPT, Viettel, CMC và FPT đang tích cực đầu tư vào các trung tâm dữ liệu mới và nâng cấp các trung tâm hiện có để đáp ứng các tiêu chuẩn quốc tế.

Dự đoán thị trường trung tâm dữ liệu tại Việt Nam sẽ tăng trưởng mạnh mẽ trong giai đoạn 2025-26, được thúc đẩy bởi sự ra mắt của nhiều trung tâm dữ liệu mới từ các nhà cung cấp lớn như FPT, Viettel và VNG

Luật Dữ liệu được Quốc hội Việt Nam ban hành vào cuối năm 2023 và có hiệu lực từ ngày 01 tháng 07 năm 2025, mở đường cho các tổ chức nước ngoài đầu tư và thành lập các trung tâm dữ liệu trong nước. Do đó, kỳ vọng xu hướng các công ty nước ngoài xây dựng các trung tâm dữ liệu tại Việt Nam sẽ tăng trưởng mạnh mẽ từ năm 2025.

FPT có vị thế vững chắc trong thị trường trung tâm dữ liệu Việt Nam nhờ sở hữu mạng lưới viễn thông rộng khắp cả nước.

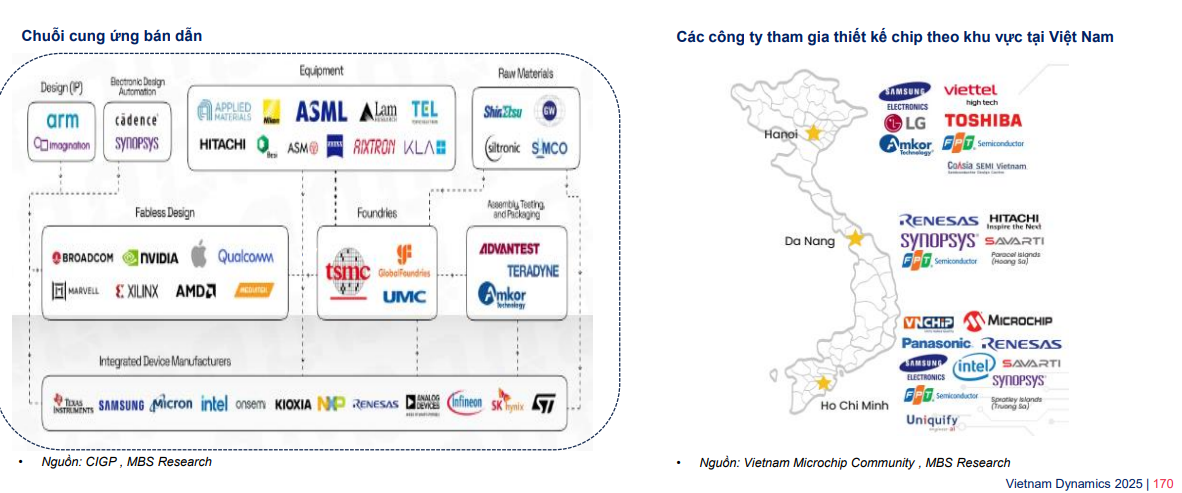

FPT và Viettel sẽ tham gia vào ngành công nghiệp bán dẫn, khi Việt Nam trở thành công xưởng sản xuất mới

Sự tham gia của Việt Nam vào sản xuất chất bán dẫn chủ yếu tập trung vào các giai đoạn cuối, đặc biệt là trong khâu lắp ráp, kiểm tra và đóng gói (ATP). Phân khúc này đòi hỏi đầu tư vốn thấp hơn và lao động ít kỹ năng là ít có giá trị nhất trong chuỗi cung ứng. Ngoài ra, các công ty bán dẫn của Việt Nam chủ yếu đến từ các công ty có vốn đầu tư nước ngoài. Trong đó, FPT và Viettel là những doanh nghiệp trong nước nổi bật nhất.

Xu hướng “Trung Quốc +1” sẽ tạo cơ hội cho các nước khác thu hút dòng vốn FDI, đặc biệt là trong phân khúc bán dẫn. Việt Nam có tiềm năng trở thành công xưởng sản xuất chất bán dẫn mới của thế giới vào năm 2024-29.

T9/23, Hoa Kỳ và Việt Nam đã ký Biên bản ghi nhớ hợp tác về chuỗi cung ứng bán dẫn, lực lượng lao động và phát triển hệ sinh thái nhằm mục đích tăng cường quan hệ khoa học công nghệ song phương và xây dựng chuỗi cung ứng bán dẫn có khả năng phục hồi tốt hơn.

Để trang bị nguồn nhân lực cho ngành công nghiệp then chốt này, Việt Nam và Hoa Kỳ sẽ khởi xướng các chương trình phát triển lực lượng lao động bao gồm các phòng thí nghiệm giảng dạy thực hành và các khóa đào tạo tập trung vào lắp ráp, thử nghiệm và đóng gói bán dẫn.

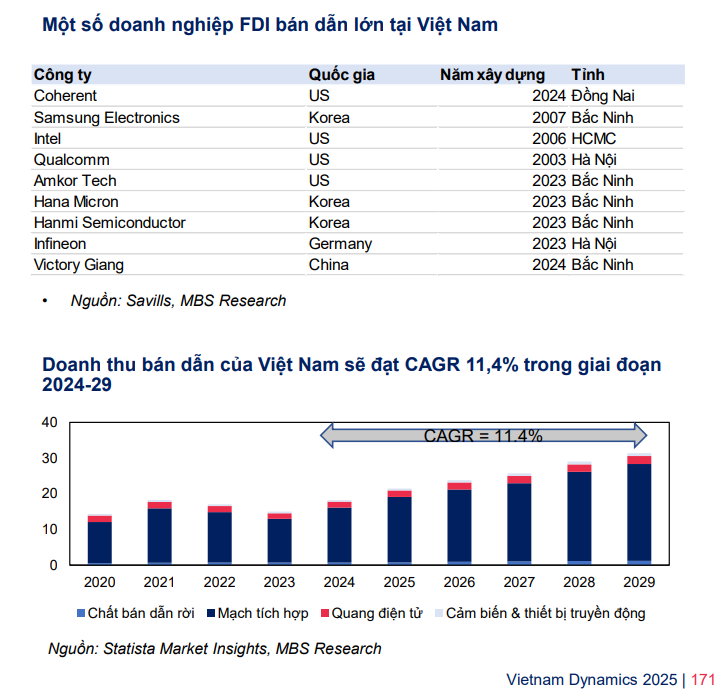

Hơn nữa, một số công ty bán dẫn lớn của Hoa Kỳ, bao gồm Intel, Amkor, Marvell và Hana Micron Vina, đã cam kết đầu tư đáng kể vào ngành công nghiệp bán dẫn của Việt Nam.

Theo Hiệp hội Công nghiệp Bán dẫn và Boston Consulting Group, Việt Nam sẽ chiếm 8-9% thị phần lắp ráp, kiểm tra và đóng gói chip (ATP) vào năm 2032 từ 1% vào năm 2022 chủ yếu nhờ vào đầu tư từ các công ty nước ngoài. Chúng tôi tin rằng các doanh nghiệp sản xuất chất bán dẫn như FPT và các nhà cung cấp nguyên liệu đầu vào (phốt pho, bismuth) như DGC, MSR sẽ được hưởng lợi từ dòng vốn bán dẫn FDI và sự hỗ trợ từ Chính phủ.

Statista Market Insights dự báo doanh thu bán dẫn của Việt Nam sẽ đạt CAGR 11.4% trong giai đoạn 2024-29, và đạt quy mô thị trường 31.39 tỷ USD vào năm 2029. Trong đó, mạch tích hợp – phân khúc quan trọng nhất trong ngành bán dẫn, dự kiến sẽ đạt giá trị 18.3 tỷ USD vào năm 2025 (+19% svck).

Tham vọng phủ sóng 5G vào 2030

Trong năm 2025, Viettel sẽ tiếp tục mở rộng phạm vi phủ sóng 5G với mục tiêu dịch vụ 5G có thể được truy cập tại trung tâm của tất cả các quận, huyện trên cả nước. Viettel cũng sẽ nhắm mục tiêu đến các khách hàng doanh nghiệp (B2B) hoạt động trong các khu công nghiệp, sân bay, cảng biển, v.v., theo xu hướng đã được triển khai trên toàn cầu.

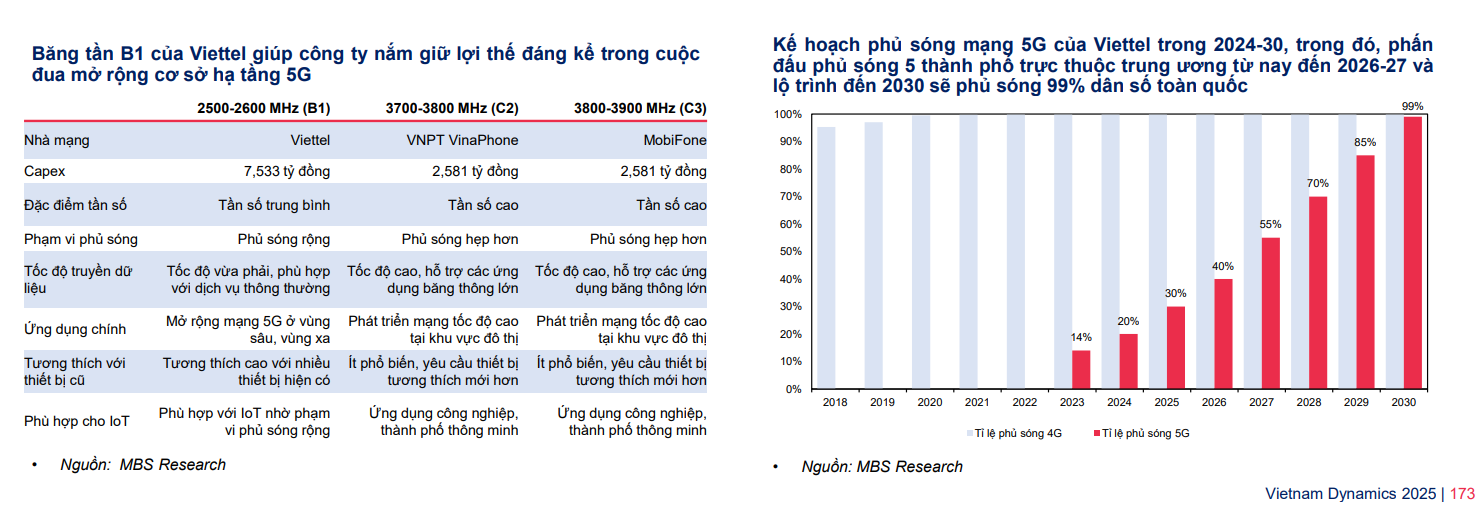

Vào ngày 24/12/2024, Bộ TT&TT đã thông báo tổ chức đấu thầu ba khối băng tần 700MHz để sử dụng cho mạng 4G và 5G. Theo đó, ba khối băng tần sẽ được đấu giá lần này bao gồm khối B1-B1′ (703-713MHz và 758-768 MHz), khối B2-B2′ (713- 723MHz và 768-778 MHz) và khối B3-B3′ (723-733 MHz và 778-788 MHz). Cả ba khối đều có mức giá khởi điểm là 1.956 tỷ đồng. Thời gian tiếp nhận hồ sơ tham gia đấu thầu là từ 25/12 đến 27/12/2024.

Băng tần 700MHz được các nhà mạng di động đánh giá cao về khả năng thương mại hóa nhờ phạm vi phủ sóng rộng so với các băng tần cao hơn. Điều này sẽ mở đường cho việc phủ sóng 5G rộng hơn và cũng cho thấy quyết tâm mạnh mẽ của Bộ TT&TT đối với việc thương mại hóa 5G.

Để chuẩn bị cho sự phát triển và thương mại hóa 5G vào năm 2024, nhiều quy định đã được ban hành nhằm tạo điều kiện thuận lợi cho quá trình này, bao gồm:

1) Chỉ thị số 52/CT-BTTTT (11/11/2019) yêu cầu các công ty viễn thông tăng cường chia sẻ hạ tầng, và Thông tư 07/2024/TT-BTTTT, quy định cơ chế xác định giá thuê hạ tầng viễn thông thụ động;

2) Thông tư 03/2024/TT-BTTTT và 04/2024/TT-BTTTT yêu cầu ngừng cung cấp dịch vụ mạng 2G từ ngày 16/09/2024, và dự kiến sẽ ngừng mạng 3G vào năm 2028;

3) Quy hoạch hạ tầng thông tin và truyền thông giai đoạn 2021-2030, tầm nhìn đến năm 2050 đã được phê duyệt ngày 11/01/2024. Quy hoạch này đặt mục tiêu phủ sóng 99% dân số bằng mạng 5G vào năm 2030, đảm bảo tất cả người dùng có thể truy cập tốc độ trên 1Gbps.

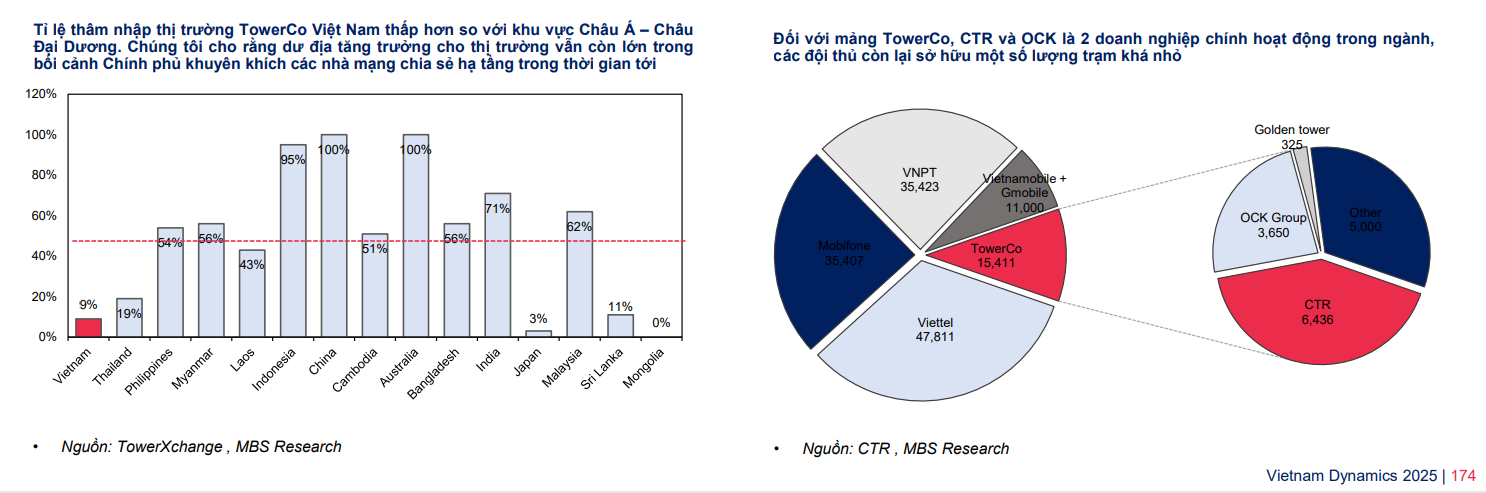

Về thực trạng TowerCo ở Việt Nam, thị trường cho thuê trạm vẫn đang ở giai đoạn khá non trẻ với tỉ lệ thâm nhập chỉ ở mức 9% theo TowerXchange, thấp hơn nhiều so với các nước trong khu vực. Hiện tại, 4 MNOs chính bao gồm Viettel, VNPT, MobiFone và Vietnamobile vẫn đang sở hữu phần lớn các trạm chiếm 89%. Đối với CTR, doanh nghiệp hiện đang nắm vị thế là TowerCo số một thị trường với tổng số trạm BTS cho thuê đạt 6,436 trạm tính đến hết 2023, cao hơn nhiều so với doanh nghiệp đứng thứ 2 là OCK Vietnam Tower (TowerCo độc lập đến từ Malaysia) với ~3,650 trạm.

Để đảm bảo phủ sóng 5G ở dải 2,500-2,600MHz, yêu cầu một hạ tầng trạm dày đặc hơn từ 1.5 đến 2 lần so với số trạm phủ sóng 4G hiện có.

Theo CTR, doanh nghiệp dự kiến từ nay đến 2030 phấn đấu tăng số trạm BTS đạt tổng công 30,000-50,000 trạm, tương đương kế hoạch triển khai ~3,000-4,000 trạm/năm, để đảm bảo quá trình phủ sóng đạt 99% dân số từ nay đến 2030 của Viettel.

Do đó, chúng tôi thấy trong giai đoạn này, nhu cầu chia sẻ các tháp viễn thông khá cần thiết nhằm giảm thiểu chi phí vận hành và áp lực đầu tư Capex, qua đó kỳ vọng giúp thị trường TowerCo phát triển mạnh mẽ hơn từ năm 2025 trở đi.