TTCK Việt Nam

Ngành BĐS KCN 2025: Duy trì triển vọng tích cực, nhưng cần thận trọng với một số rủi ro bất ngờ.

Rủi ro Trump 2.0, nguy cơ thiếu điện, hay tiến độ cải cách pháp lý bị chậm có thể làm cho hoạt động thu hút vốn đầu tư FDI của Việt Nam bị chậm lại trong năm 2025, nhưng nhìn tổng thể, triển vọng trung và dài hạn vẫn tích cực. Cổ phiếu IDC, KBC, BCM được các CTCK lựa chọn nhiều nhất. Trong khi đó, Elibook Team lại lựa chọn SZC và SIP cho năm 2025 bởi có quỹ đất thương phẩm sẵn sàng cho thuê lớn với chi phí thấp, và tỷ lệ lấp đầy chưa cao.

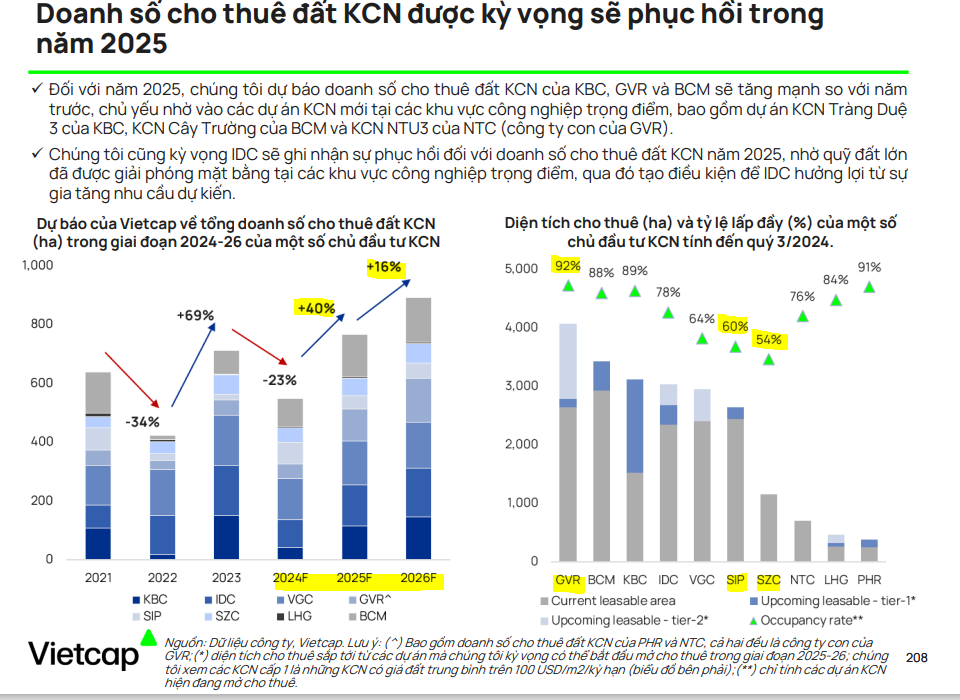

Vietcap dự báo tổng doanh số cho thuê đất KCN của một số chủ đầu tư KCN sẽ tăng trưởng 40%/16% lên mức 768 ha/891 ha trong năm 2025/26F (so với mức giảm 23% dự kiến trong năm 2024F và mức tăng mạnh 69% trong năm 2023E).

Vietcap kỳ vọng rằng các định hướng chính sách rõ ràng hơn từ Mỹ và các chính sách hỗ trợ FDI mới từ Việt Nam sẽ giúp thúc đẩy giải ngân đầu tư mở rộng sản xuất, từ đó gia tăng nhu cầu thuê đất KCN tại Việt Nam vào năm 2025.

Vietcap dự báo FDI giải ngân của Việt Nam sẽ tăng trưởng ở mức trung bình 7.5%/năm, đạt 26.5-31 tỷ USD trong các năm 2025/26/27F.

Việt Nam đang được trang bị tốt để đón làn sóng vốn FDI tiếp theo nhờ vào các lợi thế cạnh tranh dài hạn. Những lợi thế này bao gồm các hiệp định thương mại tự do (FTA), mức chi phí lao động tương đối thấp, cơ sở hạ tầng ngày càng được cải thiện nhanh chóng, và lực lượng lao động trẻ ngày càng được đào tạo tốt hơn.

Vào năm 2024, Việt Nam đã thu hút lượng vốn FDI đáng kể từ các ngành có giá trị cao như bán dẫn, điện tử, xe điện và năng lượng tái tạo. Các khoản đầu tư nổi bật từ Talway, Victory Giant Technology, Signetics, và Foxconn cho thấy sức hấp dẫn ngày càng gia tăng của Việt Nam đối với các ngành công nghiệp công nghệ cao. Những triển vọng tích cực cho Việt Nam nếu Việt Nam thành công trong việc nâng cao chuỗi giá trị thông qua hoạt động chuyển giao công nghệ và các sáng kiến nhằm phát triển lực lượng lao động của quốc gia.

Kỳ vọng các thay đổi pháp lý sắp tới sẽ tiếp tục gia tăng khả năng cạnh tranh của Việt Nam. Quỹ Hỗ trợ Đầu tư dự kiến sẽ sớm được hoàn thiện và sẽ giảm bớt tác động của Thuế Tối thiểu Toàn cầu đối với các nhà đầu tư nước ngoài.

Ngoài ra, Luật Quy Hoạch và Luật Đầu Tư sửa đổi (được phê duyệt vào tháng 11/2024), cùng với dự thảo Luật Khu công nghiệp và Khu kinh tế, với mục tiêu đơn giản hóa các thủ tục đầu tư và đồng bộ hóa quy trình phê duyệt cho các dự án KCN mới, có thể sẽ giúp thu hút nhiều dự án FDI chuyên biệt và có giá trị cao hơn vào các KCN hiện đại trong dài hạn

Ngoài ra, nhu cầu thuê đất KCN còn được củng cố bởi xu hướng chuyển dịch sản xuất từ Trung Quốc sang Việt Nam, có thể được đẩy mạnh hơn nếu Mỹ áp thuế cao hơn đáng kể đối với hàng hóa nhập khẩu từ Trung Quốc dưới nhiệm kỳ của Tổng thống Donald Trump, so với hàng hóa nhập khẩu từ các quốc gia khác (bao gồm Việt Nam).

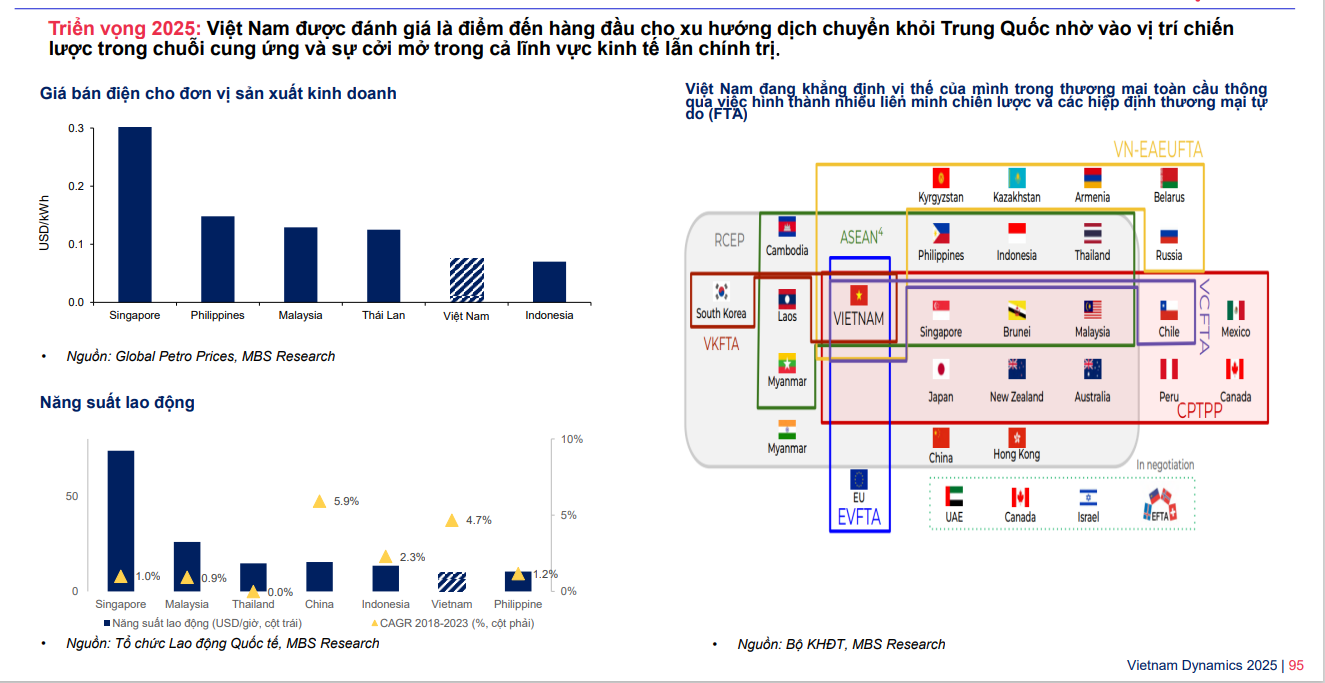

Tương tự, MBS cho răng Việt Nam được đánh giá là điểm đến hàng đầu cho xu hướng dịch chuyển khỏi Trung Quốc nhờ vào vị trí chiến lược trong chuỗi cung ứng và sự cởi mở trong cả lĩnh vực kinh tế lẫn chính trị.

Theo đó, thị trường phía Bắc hấp dẫn nhờ cơ sở hạ tầng cải thiện và giá cho thuê cạnh tranh. Giá cho thuê trung bình tại khu vực phía Bắc thấp hơn 26% so với khu vực phía Nam. MBS kỳ vọng giá cho thuê tại các tỉnh phía Bắc sẽ tăng khoảng 5-10% mỗi năm. Trong khi đó, thị trường phía Nam được bổ sung nguồn cung mới nhờ chuyển đổi cây cao su sang KCN.

Cũng có quan điểm lạc quan, MAS dự phóng vốn FDI thực hiện sẽ tăng trưởng với CAGR 8% trong 2025–2027, trong đó 35-40% dòng vốn này sẽ phân bổ vào các KCN.

Thúc đẩy đầu tư vào lĩnh vực công nghệ cao. Theo FIA, dòng vốn FDI trong 2024 được hỗ trợ bởi chiến lược “Trung Quốc + 1”, chủ yếu tập trung vào các lĩnh vực có giá trị cao như điện tử, chất bán dẫn và năng lượng xanh.

Trong T9/2024, Chính phủ đã ký quyết định ban hành Chiến lược phát triển ngành công nghiệp bán dẫn của Việt Nam đến năm 2030, với tầm nhìn mở rộng đến năm 2050, cùng với đó là Nghị Định số 182/2024/NĐ-CP (31/12/2024) về Quỹ hỗ trợ Đầu tư, trong đó thiết lập khung pháp lý cung cấp các khoản hỗ trợ tài chính (bao gồm tiền mặt) cho các doanh nghiệp công nghệ cao có dự án đầu tư đủ điều kiện.

Các chiến lược trên nhằm định vị Việt Nam trở thành một mắt xích quan trọng trong chuỗi cung ứng chất bán dẫn toàn cầu. Với các chính sách thuận lợi mới và việc nâng cấp mối quan hệ với các quốc gia quan trọng (Hoa Kỳ, Trung Quốc, EU, Nhật Bản,..), chúng tôi cho rằng đà tăng trưởng sẽ tiếp tục được mở rộng và nguồn vốn sản xuất công nghệ cao sẽ trở thành động lực trong thời gian tới

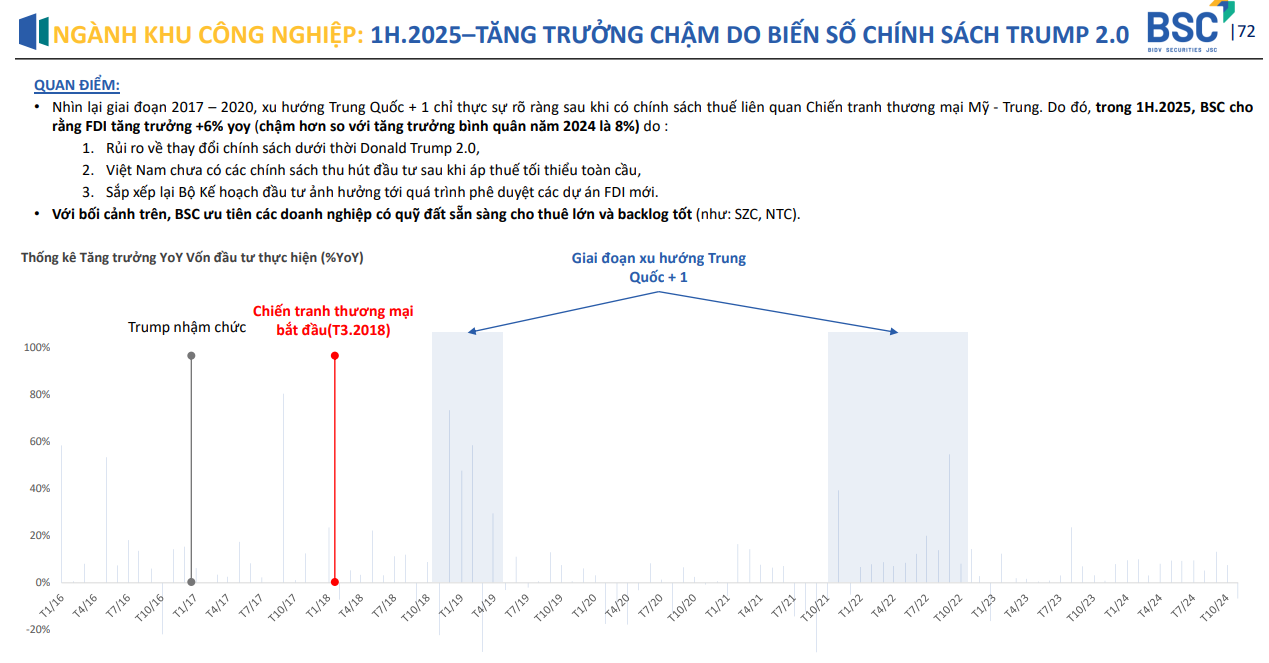

Tuy nhiên, không phải các CTCK đều có góc nhìn lạc quan như nhau. BSC mặc dù cho rằng về tổng thể, việc thu hút FDI năm 2025 vẫn lạc quan với tăng trưởng cả năm là +10% nhưng vẫn thận trọng về tác động của Trump 2.0.

Theo đó, nửa đầu năm 2025, việc thu hút dòng vốn FDI có thể bị chậm lại với mức tăng trưởng +6% (chậm hơn so với cùng kỳ năm 2024 là +8%) do chính sách thuế liên quan chiến tranh thương mại Mỹ-Trung. Điều này đã từng diễn ra vào giai đoạn 2018-2019 do hậu quả của chiến tranh thương mại bắt đầu vào tháng 3.2018.

Khi chính sách của Trump 2.0 trở nên rõ ràng hơn vào nửa sau năm 2025, thì thu hút FDI mới tăng tốc trở lại với mức tăng trưởng +15%, từ đó giúp cả năm 2025 tăng +10%.

Có chung quan điểm thận trọng, VNDirect cho rằng việc thu hút FDI ngắn hạn có thể chậm lại nhưng triển vọng dài hạn vẫn mạnh mẽ. Liệu các doanh nghiệp FDI sẽ tăng hay giảm đầu tư vào Việt Nam dưới thời Trump 2.0 là một câu hỏi không thừa ở thời điểm này?

Mặc dù vậy, VNDirect tin rằng xu hướng đa dạng hóa chuỗi cung ứng hay chiến lược “Trung Quốc +1” sẽ tiếp tục. Điều này là do Việt Nam vẫn duy trì các lợi thế cạnh tranh khi so sánh với Trung Quốc và các quốc gia khác trong khu vực. Việt Nam đang nỗ lực cải thiện các yếu tố phi chi phí như cơ sở hạ tầng, lao động chất lượng cao và thủ tục hành chính.

Chưa kể, việc phát triển hạ tầng KCN xanh mang lại lợi thế cạnh trang trong bối cảnh mới cho các KCN của Việt Nam.

SSI là CTCK thận trọng nhất về việc đánh giá dòng vốn FDI, thậm chí là cả việc cho thuê đất KCN, và có quan điểm trung lập về ngành này trong năm 2025.

SSI dự báo diện tích đất công nghiệp cho thuê dự kiến sẽ giảm vào năm 2025. Dòng vốn FDI vào Việt Nam đã chậm lại trong năm 2024. Tổng vốn FDI đăng ký đạt mức 31.4 tỷ USD, chỉ tăng 1% svck trong 11 tháng qua.

SSI nhận thấy ngành BĐS KCN đang đối mặt với một số thách thức như: (i) lợi thế cạnh tranh về giá thuê trong các KCN ở Việt Nam đang dần giảm đi khi chênh lệch giá thuê trung bình ở các khu vực khác gần như rất nhỏ; và (ii) chi phí đầu tư cho các KCN mới đang tăng lên do chi phí đền bù đất để giải phóng mặt bằng tăng. Việc triển khai các biểu giá đất cập nhật tại nhiều địa điểm từ cuối năm 2024 đã dẫn đến chi phí đền bù đất cho các KCN mới tăng đáng kể. Sự tăng giá này được dự kiến sẽ làm giảm biên lợi nhuận của các dự án mới xuống còn khoảng 30-35%, so với mức trên 50% đối với các KCN hiện hữu. Do đó, SSI tiếp tục ưa thích các chủ đầu tư KCN sở hữu lượng lớn đất sẵn có để cho thuê.

MBS cũng chỉ ra những rủi ro cho việc thu hút dòng vốn FDI của Việt Nam như sau:

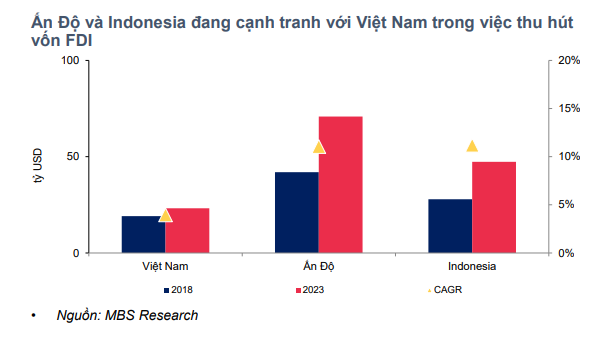

Gia tăng cạnh tranh trong việc thu hút vốn FDI với các quốc gia khác: Hai đối thủ chính của Việt Nam là Ấn Độ và Indonesia. Để thu hút FDI sau đại dịch, Ấn Độ đã dành ra quỹ đất sạch 460 nghìn ha, đầu tư 1,500 tỷ USD cho cơ sở hạ tầng, miễn giảm thuế cho các dự án đầu tư mới. Nhiều doanh nghiệp FDI lớn như Samsung, Apple, Pegatron đang tăng cường đầu tư vào quốc gia này. Indonesia thu hút nhiều FDI nhờ sự phát triển của lĩnh vực sản xuất pin xe điện, lĩnh vực điện toán đám mây. Tốc độ tăng trưởng kép hàng năm (CAGR) của vốn FDI tại Ấn Độ và Indonesia trong giai đoạn 2018-2023 lần lượt đạt 11.0% và 11.2%, trong khi Việt Nam chỉ đạt 4%

Nguy cơ thiếu điện trong giờ cao điểm: Nhu cầu tiêu thụ điện tăng nhanh có thể khiến Việt Nam thiếu khoảng 2,500 MW vào giờ cao điểm. Rủi ro thiếu điện có thể ảnh hưởng đến quyết định đầu tư của các nhà đầu tư nước ngoài tại Việt Nam

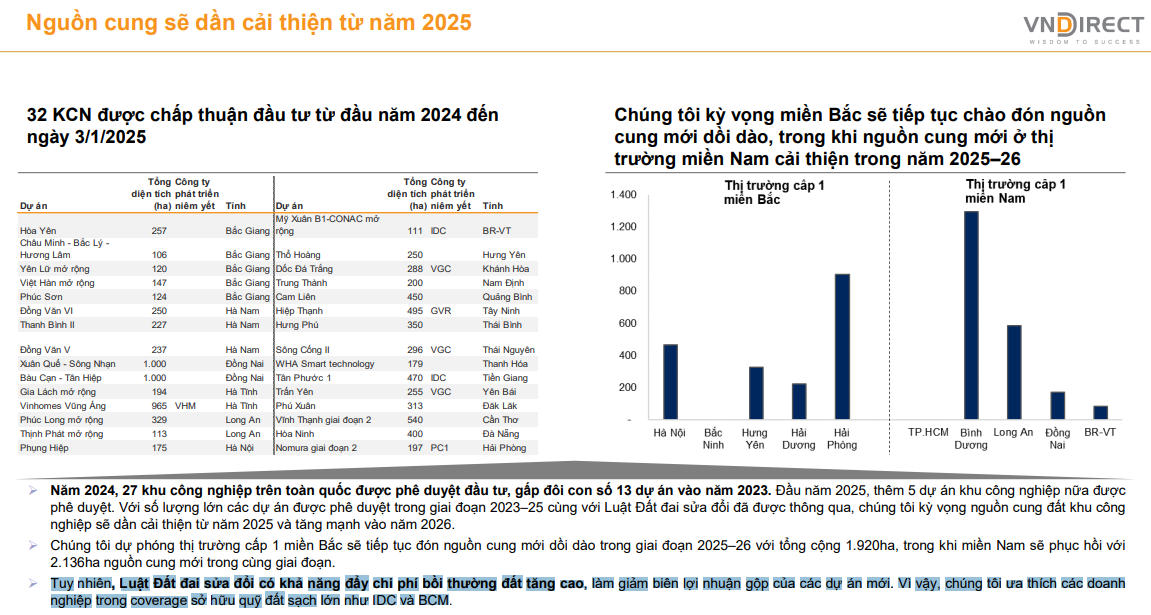

Gần như các CTCK đều đồng thuận dự báo nguồn cung sẽ dần cải thiện từ năm 2025.

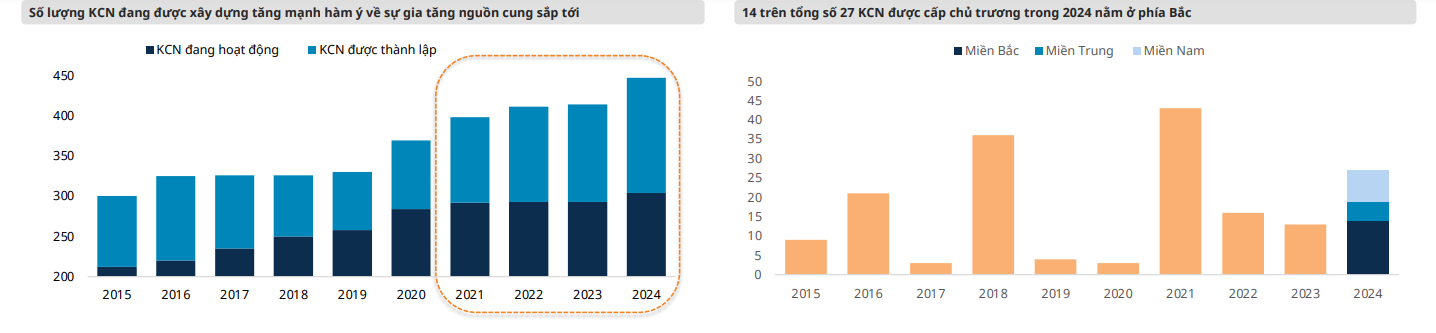

SSI cho rằng nguồn cung các khu công nghiệp mới dự kiến sẽ mở rộng vào cuối năm 2025. Trong năm 2024, đã có 8 khu công nghiệp mới bắt đầu hoạt động, với tổng diện tích 3,029 ha, tăng 3.3% so với tổng diện tích các khu công nghiệp đang hoạt động, theo báo cáo của Bộ Kế hoạch và Đầu tư.

Hơn nữa, đã có 27 dự án đầu tư cho các KCN trên toàn quốc được Thủ tướng chính phủ chấp thuận chủ trương đầu tư với tổng diện tích là 8,886 ha, nâng tổng diện tích các KCN cả nước lên 18,800 ha (tăng 9% svck). Các KCN mới dự kiến sẽ bắt đầu hoạt động vào cuối năm 2025.

Tuy nhiên, có sự chuyển dịch đáng kể từ các KCN ở các vùng trọng điểm 1 sang các KCN ở các vùng trọng điểm 2, khi phần lớn các dự án mới đều nằm ở các tỉnh như Bắc Giang, Hà Nam, Bình Phước, Bà Rịa Vũng Tàu và Tây Ninh.

SSI cho rằng quá trình cấp phép thành lập các KCN mới dự kiến sẽ tăng tốc vào năm 2025. Vào tháng 11/2024, Quốc hội đã thông qua luật sửa đổi và bổ sung 4 luật khác nhau (quy hoạch, đầu tư, PPP, đấu thầu). Đáng chú ý, luật sửa đổi Luật Đầu tư quy định chuyển quyền phê duyệt dự án đầu tư KCN cho Ủy ban Nhân dân Tỉnh thay vì Thủ tướng, giúp đẩy nhanh việc thành lập các KCN mới, đặc biệt có lợi cho các công ty có sở hữu diện tích đất lớn như các doanh nghiệp trồng cây cao su.

Việc chuyển đổi đất trồng cây cao su thành các KCN đã bước đầu có tín hiệu tích cực. Trong năm 2024, 3 KCN mới – Hiệp Thành ở tỉnh Tây Ninh, Xuân Quế Sông Nhạn và Bầu Cạn Tân Hiệp ở tỉnh Đồng Nai – đã nhận được chấ p thuận đầu tư để chuyển đổi từ đất trồng cây cao su, vớitổng diện tích là 2.495 ha. Dự báo các doanh nghiệp trồng cây cao su như GVR, TRC và DPR (với KCN Bắc Đồng Phú mở rộng và KCN Nam Đồng Phú mở rộng) sẽ bắt đầu tạo ra doanh thu từ việc chuyển nhượng đất trồng cây cao su thành các KCN bắt đầu từ năm 2025

Vietcap kỳ vọng quy trình phê duyệt dự án KCN mới sẽ được đẩy nhanh, đặc biệt đối với các dự án mới, trong bối cảnh phần lớn các quy hoạch cấp tỉnh đã được phê duyệt, Luật Đất đai sửa đổi đã bắt đầu có hiệu lực từ tháng 08/2024, cùng với việc nới lỏng chỉ tiêu đất tại các tỉnh đang/sẽ gần chạm giới hạn về chỉ tiêu đất KCN vào năm 2025 theo Quyết định 227/QĐ-TTg (ngày 12/3/2024).

Vietcap tin rằng việc quy trình phát triển dự án KCN dự kiến được đẩy nhanh có thể sẽ mang lại lợi ích cho (1) các chủ đầu tư KCN hàng đầu với vị thế tài chính mạnh và khả năng thu hút khách thuê tốt, như IDC và KBC, cùng với (2) các chủ đầu tư sở hữu quỹ đất cao su lớn dự kiến sẽ được chuyển đổi thành đất công nghiệp, bao gồm PHR và GVR. Kỳ vọng phần lớn nguồn cung mới sẽ bắt đầu mở cho thuê từ năm 2026. Trong dó, Hoạt động chuyển đổi đất cao su sẽ là nguồn cung chính cho đất KCN mới tại các tỉnh công nghiệp phía Nam của Việt Nam.

Trong các KCN thuộc phạm vi theo dõi của Vietcap, dự báo giá thuê trung bình hàng năm sẽ tăng 7% trong giai đoạn 2025-26 (so với mức tăng 12% YoY vào năm 2023 và 6% vào năm 2024

Tương tự, MAS cho rằng nguồn cung tiềm năng KCN của Việt Nam vẫn dồi dào.

Theo Bộ Kế hoạch và Đầu tư, tính đến cuối 2024, cả nước đã thành lập 447 KCN (+8% CK) với tổng quỹ đất công nghiệp đạt khoảng 93,000 ha (+4.5% CK). Trong đó, có 11 KCN bắt đầu mở cho thuê, nâng tổng số KCN đang hoạt động lên 304 (+3.8% CK) với diện tích sẵn sàng cho thuê 63,700 ha. Riêng trong 2024, diện tích cho thuê tăng mạnh, đạt gần gấp đôi CK, tương ứng 5,250 ha, nâng tổng diện tích cho thuê lũy kế lên khoảng 51,800 ha, với tỷ lệ lấp đầy bình quân đạt 81.3% (2024: 73.8%).

Vào T3/2024, Quyết định 227/QĐ/TTg đã đưa ra các sửa đổi đối với các mục tiêu sử dụng đất, đặc biệt là chỉ tiêu đất công nghiệp. Sửa đổi này nới lỏng các hạn chế về quỹ đất ở các tỉnh công nghiệp như Bắc Ninh, Hải Dương và Hưng Yên. Ngoài ra, các tỉnh kinh tế trọng điểm cũng đã công bố kế hoạch tổng thể đến 2025, tầm nhìn đến 2030. Những đổi mới này nhằm đơn giản hóa thủ tục cấp phép và thúc đẩy việc thành lập, phê duyệt các KCN mới. Ở khu vực phía Nam, việc chuyển đổi mục đích sử dụng đất, đặc biệt là đất cao su, được kỳ vọng sẽ mở ra nguồn cung mới, góp phần đáp ứng nhu cầu vẫn duy trì ở mức cao tại khu vực này.

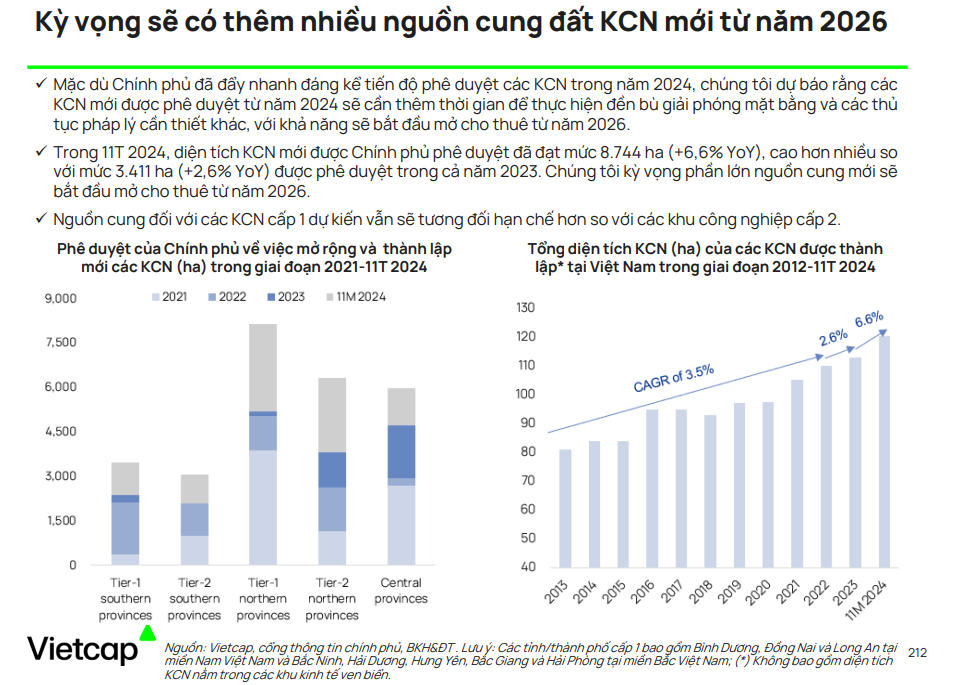

Trong 2024, tốc độ phê duyệt đầu tư các KCN ghi nhận sự gia tăng đáng kể, với 27 KCN, bổ sung thêm 6,300 ha vào danh mục quỹ đất sẵn sàng cho thuê trong thời gian tới. Sự mở rộng

này dự kiến sẽ giải phóng nguồn cung đáng kể trong vòng 1–2 năm tới khi các dự án đi vào hoạt động.

Theo CBRE, trong 2024–2027, giá thuê dự kiến tăng ở cả miền Bắc và miền Nam với mức tăng bình quân 7%-9%/năm. Tuy nhiên, một số khu vực ghi nhận mức tăng giá mạnh hơn đáng kể. Điển hình, tại Quế Võ–Bắc Ninh – một trong những điểm đến hàng đầu của dòng vốn FDI trong 2024 đã ghi nhận giá thuê đất đã tăng vọt 26% so với đầu năm.

Theo SSI, giá thuê dự kiến chỉ tăng nhẹ từ 3% đến 5% trong năm 2025. Giá thuê dự kiến sẽ tăng từ 3% đến 9% mỗi năm trong 3 năm tới tại các khu công nghiệp phía Bắc, và từ 3% đến 7% cho khu vực phía Nam trong cùng giai đoạn. Giá thuê trung bình tại các KCN phía Bắc được dự báo sẽ đạt 145 USD/m2/chu kỳ thuê, với tỷ lệ lấp đầy dự kiến là 82% cho năm 2025. Trong khi giá thuê trung bình tại các KCN phía Nam dự kiến sẽ đạt 178 USD/m2/chu kỳ thuê, với tỷ lệ lấp đầy là 89% cho năm 2025.