TTCK Việt Nam

Ngành điện: kỳ vọng kế hoạch điều chỉnh Quy hoạch điện VIII sẽ được ban hành vào năm 2025, tạo động lực cho năng lượng tái tạo

Vietcap kỳ vọng hướng dẫn về Cơ chế Mua bán Điện Trực tiếp (DPPA) sẽ được công bố trong giai đoạn nửa đầu năm 2025 và cơ chế giá mới cho năng lượng tái tạo sẽ được công bố trong giai đoạn nửa cuối năm. Quan trọng hơn, kế hoạch điều chỉnh Quy hoạch điện VIII (QHĐ VIII) sẽ được ban hành vào năm 2025. Những nền tảng luật đã diễn ra trong năm 2024 và kỳ vọng sẽ chi tiết hơn trong năm 2025, để tạo đà bứt phá cho ngành điện. Nhìn về năm 2025, các CTCK ưa thích nhóm cổ phiếu thủy điện và điện gió như REE và HDG.

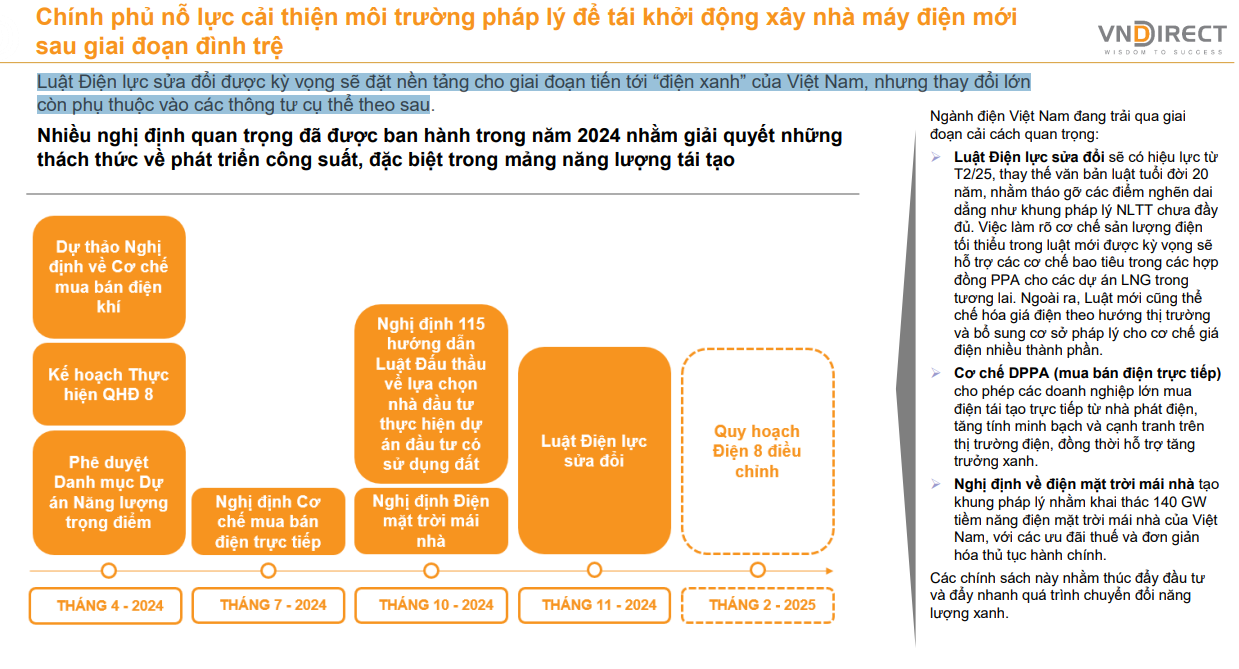

3 mốc thời gian quan trọng trong năm 2024 với ngành điện là tháng 7 (DPPA), tháng 10 (nghị định điện mặt trời mái nhà) và tháng 11 (Luật Điện Lực Sửa Đời) với các dự án luật quan trọng, đặt nền tảng để thúc đẩy năng lượng tái tạo sau giai đoạn trì trệ. Mục tiêu bổ sung 70 GW công suất đến năm 2030 theo QHĐ 8 gặp nhiều thách thức.

Hiện tại vẫn chưa có hướng dẫn cụ thể từ Bộ Công Thương để triển khai DPPA. Trong đó, chưa ban hành các quy định về tính toán chi phí truyền tải, phân phối, bán lẻ điện, một cơ sở quan trọng để các bên thực hiện ước lượng khi đàm phán giá.

Các CTCK kỳ vọng năm 2025 sẽ có những hướng dẫn chi tiết để triển khai các cải cách pháp lý quan trọng này.

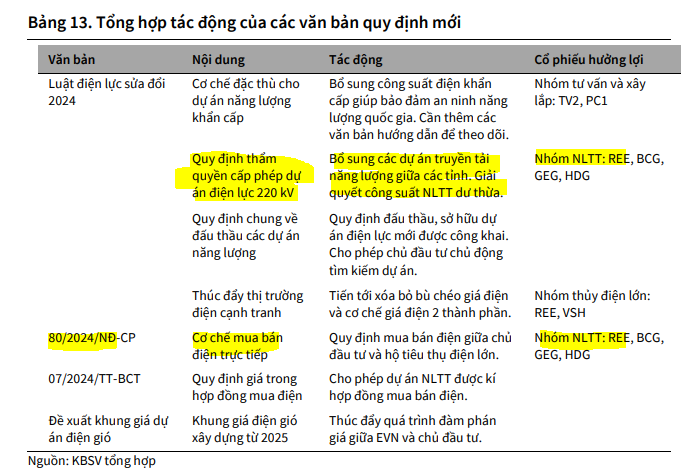

Trong bối cảnh chỉ còn 6.5 năm để hoàn thiện nhiệm vụ được giao trong QHĐ8, giai đoạn 2024-25 chứng kiến sự ban hành của nhiều chính sách quan trọng, làm cơ sở để tiếp tục phát triển các nguồn điện từ 2025. Trong đó, Luật Điện lực sửa đổi vừa thông qua trong T11/24, đóng vai trò như một hành lang pháp lý tổng thể của ngành.

Bên cạnh một số vấn đề nổi bật như cho phép phát triển điện hạt nhân, xóa bỏ bù chéo giá điện, cải cách thị trường điện,… Luật Điện lực sửa đổi tiếp tục đề cao vai trò của các nguồn điện NLTT và điện khí LNG, và yêu cầu có nhưng cơ chế để đẩy nhanh đầu tư các nguồn điện này trong tương lai.

Luật Điện lực thiết lập một cơ sở pháp lý đối với cơ chế giá điện 2 thành phần, bao gồm mức giá công suất (kW) và giá điện năng (kWh). Mục tiêu của quy định này nhằm phản ánh chính xác hơn chi phí sản xuất điện tại Việt Nam và giảm các khoản trợ giá. Các tiếp cận này dự kiến sẽ tạo điều kiện thuận lợi cho việc tăng giá bán lẻ điện, từ đó giúp giảm lỗ lũy kế của EVN và gián tiếp mang lại lợi ích cho các nhà máy điện. Ngoài ra, luật sửa đổi còn cung cấp một khung giá cho năng lượng tái tạo cũng như sản lượng hợp đồng tối thiểu đối với nhiệt điện LNG và điện gió ngoài khơi nhằm đảm bảo các phương án tài chính và tỷ suất hoàn vốn (IRR) hợp lý. Cuối cùng luật mới còn nhấn mạnh việc tư nhân hóa các đương dây truyền tải từ 220kV và trở xuống nhằm thu hút đầu tư và đẩy nhanh tiến độ phát triển

Ngay sau khi thông qua Luật điện Lực, Chính phủ tiếp tục ban hành kế hoạch triển khai luật ngày 11/12/2024.

Theo Vietcap, dự báo lượng đầu tư vào năng lượng tái tạo sẽ phục hồi mạnh mẽ khi các chi tiết của DPPA (đã công bố vào tháng 7/2024) và chi phí dịch vụ được công bố. Lượng đầu tư sẽ tăng mạnh khi cơ chế giá mới được ban hành.

Dự báo cơ chế giá mới này sẽ theo hình thức đấu giá với mức giá trần, và cao hơn mức giá của các nhà máy năng lượng tái tạo chuyển tiếp nhằm khuyến khích đầu tư vào lĩnh vực này.

Trong T12/2024, EVN cũng đã đưa ra kết quả tính toán sơ bộ khung giá mới điện gió, trình lên ERAV (Cục Điều tiết điện lực) để tiếp tục đánh giá và phê duyệt, do đó kỳ vọng sẽ sớm có khung giá điện gió trong 2025.

Theo đánh giá của MBS, nhu cầu đối với DPPA là lớn, và hiện có nhiều bên ký MOU tham gia cơ chế này. Giá bán của DPPA có thể sẽ cao hơn giá bán lẻ của EVN chủ yếu do người mua nhận được chứng chỉ sử dụng điện NLTT (REC).

MBS cho rằng các doanh nghiệp có các dự án điện gió chờ triển khai như REE và HDG, PC1 sẽ hưởng lợi. Trong đó, Elibook Team yêu thích REE.

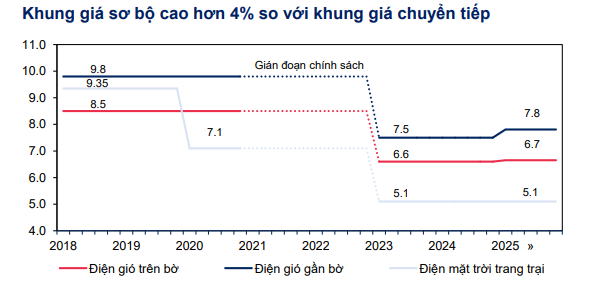

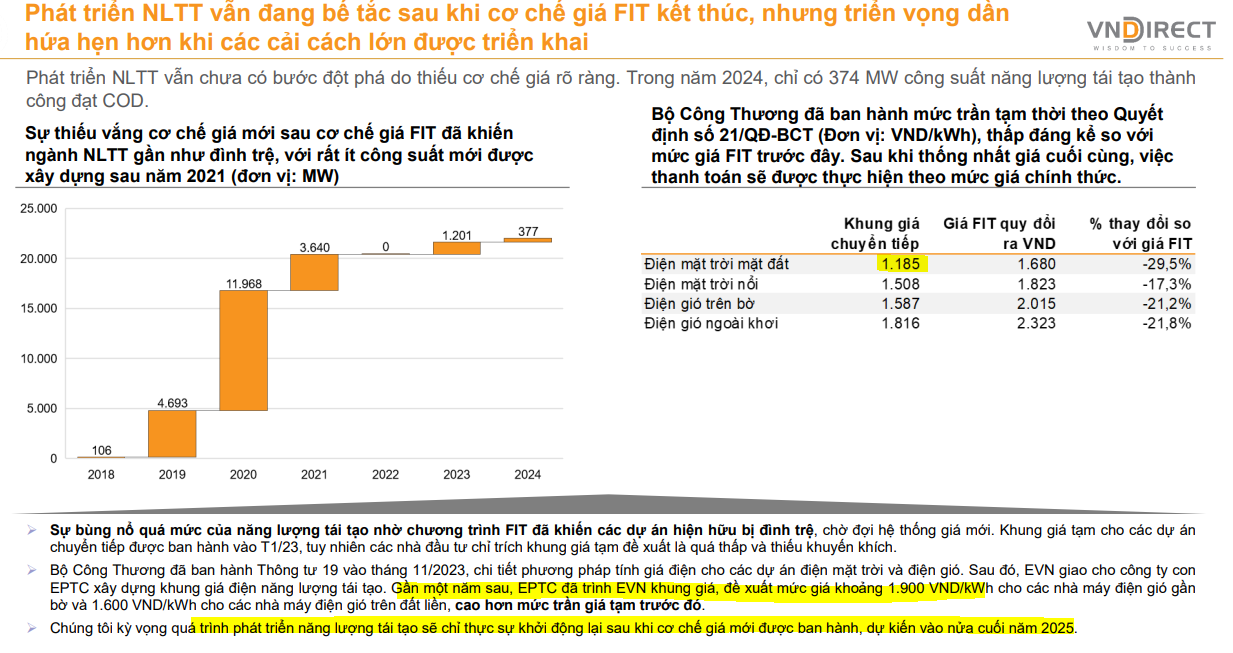

Đây là triển vọng tươi sáng cho năng lượng tái tạo như điện gió so với những khó khăn hiện tại. Khung giá cho các dự án chuyển tiếp sau hơn 1 năm được ban hành, hiện tại, hầu như các dự án đều đã gửi hồ sơ đàm phán giá điện, trong đó, 29 nhà máy (công suất 1,577MW) hoàn thành thủ tục COD và phát điện thương mại (nổi bật như BCG, GEG, Trung Nam).

Tuy nhiên, các dự án hiện vẫn đang được huy động theo mức giá tạm (chỉ bằng 50% giá trần chuyển tiếp), và việc đàm phán giá chính thức vẫn chưa có tiến triển gây áp lực lên dòng tiền và hiệu quả kinh tế của các dự án.

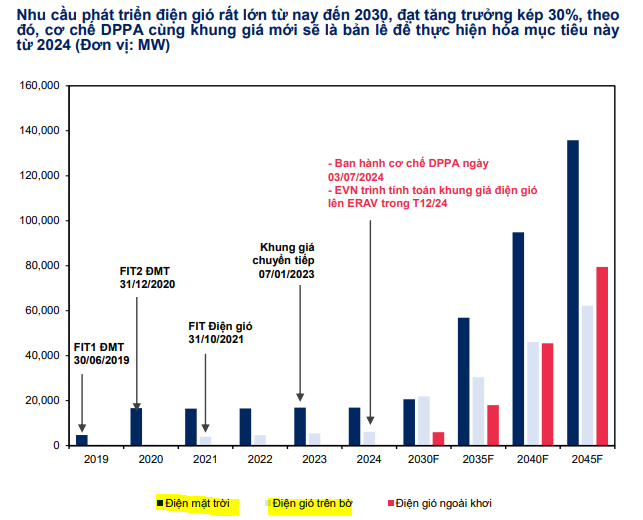

Thực sự, mảng điện gió được các CTCK ưa thích khi nhìn về dài hạn, với nhu cầu tăng trưởng kép 30%/năm từ nay đến 2030.

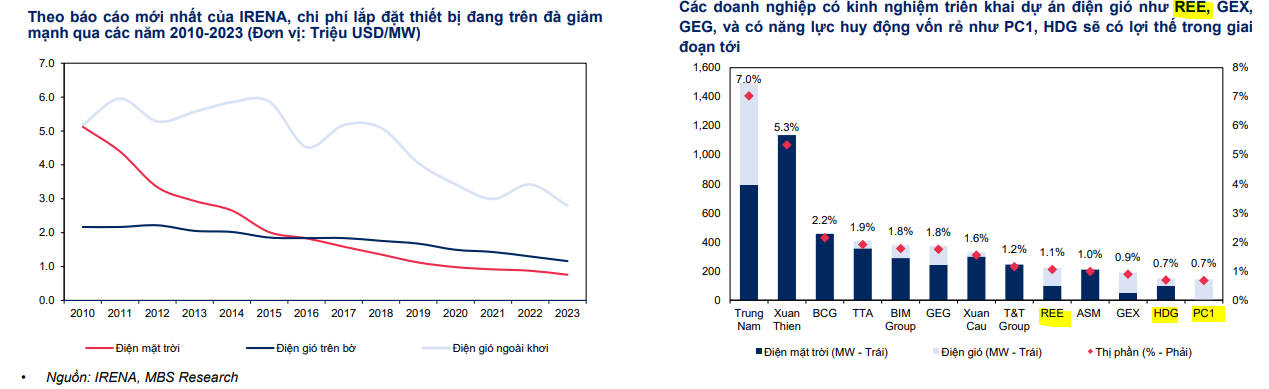

Đến cuối tháng 11/2024, tổng công suất điện gió đã đi vào vận hành của Việt Nam khoảng 5,100 MW và cần bổ sung thêm gần 22,800 MW nhằm hoàn thành mục tiêu đến năm 2030 sở hữu 27,880 MW công suất đi vào vận hành. KBSV cho rằng ngành điện gió sẽ có dư địa tăng trưởng dồi dào trong dài hạn nhờ hưởng lợi từ các chính sách thúc đẩy của chính phủ Việt Nam, đơn cử riêng trong năm 2024 là những cơ chế mới nhằm tháo gỡ khó khăn và thu hút các chủ đầu tư phát triển điện gió.

Cơ chế DPPA được thông qua cho phép các dự án điện gió kí kết hợp đồng mua bán điện trực tiếp với khách hàng tiêu thụ điện lớn để cung cấp năng lượng xanh trong hoạt động sản xuất nhằm đáp ứng các tiêu chí của quốc gia xuất khẩu. Quy định cho phép kí kết hợp đồng mua bán điện và khung giá điện gió để EVN và chủ đầu tư đàm phán được công bố sẽ là cú hích giúp các dự án mới được đầu tư và đi vào hoạt động, góp phần bảo đảm cung ứng điện cho Việt Nam.

Những doanh nghiệp có tiềm lực tài chính và kinh nghiệm trong việc phát triển và vận hành các dự án năng lượng tái tạo sẽ có lợi thế trong việc đầu thầu nhờ quản lý hiệu quả, tiết kiếm nhờ huy động được các nguồn vốn lớn với chi phí rẻ. Một số doanh nghiệp hàng đầu trong ngành với nhiều tiềm năng có thể kể đến là REE, HDG, GEG,…

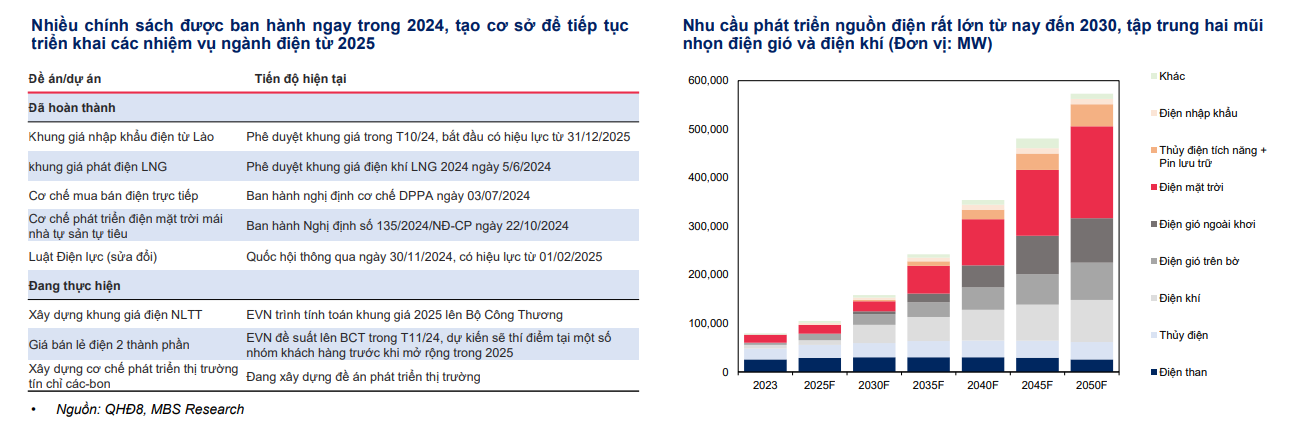

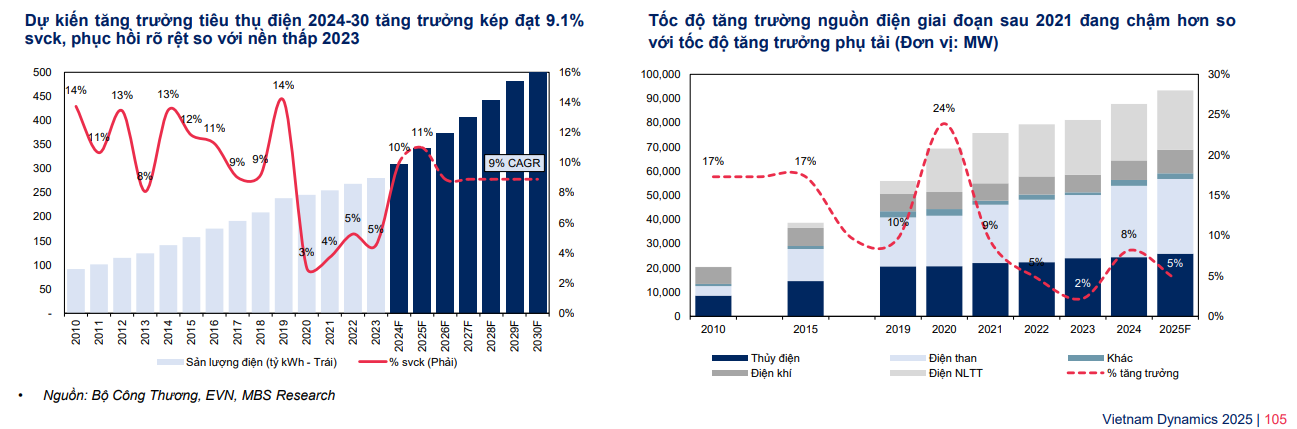

Vietcap, kỳ vọng kế hoạch điều chỉnh Quy hoạch điện VIII (QHĐ VIII) sẽ được ban hành vào năm 2025. Vào tháng 9, Bộ Công Thương đã đề xuất điều chỉnh QHĐ VIII nhằm đảm bảo việc có đủ nguồn cung điện để cung cấp cho giai đoạn 2025-2030, vì lượng tiêu thụ điện trong giai đoạn 9 tháng đầu năm 2024 đã tăng 11.3% YoY, vượt mức mục tiêu cho giai đoạn 2021-2025 là 9.1%/năm. Ngoài ra, nhu cầu điện trong 5 năm tới dự kiến sẽ tiếp tục tăng mạnh, một phần do sự phát triển của các trung tâm dữ liệu, xe điện, và ngành công nghiệp bán dẫn. Ngược lại, việc phát triển các nhà máy điện mới có khả năng sẽ không thể đáp ứng kịp tiến độ đã phê duyệt.

Dự báo sẽ có đủ nguồn cung điện để đáp ứng nhu cầu trong năm 2025.

Vietcap dự kiến tăng trưởng tiêu thụ điện sẽ đạt mức 9.5% YoY và công suất lắp đạt quốc gia sẽ lần lượt tăng 3.5% và 4.5% vào các năm 2024 và 2025. Chúng tôi cho rằng điều kiện thời tiết trung tính trong năm 2025 (so với El Niño nhẹ, khiến lượng mưa ghi nhận ở mức thấp trong năm 2024), sẽ thúc đẩy sản lượng điện lên mức đủ để đáp ứng nhu cầu.

Ngoài ra, việc hoàn thành đường dây truyền tải mạch 3 vào tháng 8/2024 (giúp tăng gấp đôi công suất truyền tải từ 2,500 MW lên 5,000 MW) dự kiến sẽ hỗ trợ cung cấp thêm điện từ miền Trung ra miền Bắc trong giai đoạn mùa khô của năm 2025.

Sang năm 2025 tình trạng thiếu điện ngoài miền Bắc sẽ được giảm bớt căng thẳng nhờ nguồn công suất bổ sung được truyền tải qua hệ thống đường dây 500 kV Quảng Trạch – Phố Nối. Việc bổ sung khoảng 2,500 MW công suất điện cho miền Bắc (+100% công suất truyền tải) sẽ san sẻ phần nào áp lực mà đường dây 500 kV hiện tại phải đảm nhận, qua đó giải quyết tình trạng thiếu điện từng diễn ra trong năm 2023. Ngoài ra, gần 50% công suất tại miền Trung đến từ năng lượng tái tạo cũng sẽ được phân phối ra miền Bắc, giải quyết tình trạng dư thừa công suất dẫn đến cắt giảm phát điện từng diễn ra trong 2023.

Cuối cùng, chúng tôi dự báo nguồn cung than và khí đốt sẽ đủ để đáp ứng nhu cầu trong năm 2025. Tuy nhiên, theo Tập đoàn Điện lực Việt Nam (EVN), miền Bắc vẫn còn tồn tại rủi ro thiếu điện do nhu cầu có khả năng sẽ tăng mạnh trong giai đoạn mùa khô. EVN đang tích cực chuẩn bị để đáp ứng mức tăng trưởng tiêu thụ điện cao, lên đến 13.2 % YoY.

Năm 2025 tiếp tục dự báo kinh tế đất nước tăng trưởng mạnh, theo đó, Bộ Công Thương đặt kịch bản cơ sở tăng trưởng tiêu thụ điện đạt mức khá cao 11-12%, đây là mức thậm chí cao hơn so với kịch bản cao trong QHĐ8 là 9.8%. Từ 2025-30, MBS dư kiến tăng trưởng tiêu thị điện sẽ duy trì ở mức cao ~9.1% CAGR.

Với kì vọng kinh tế của Việt Nam sẽ tiếp tục trên đà hồi phục và duy trì tăng trưởng ở mức 6.5% – 7%, KBSV dự báo tăng trưởng tiêu thụ điện năm 2025 sẽ giống với kịch bản cơ sở mà Bộ Công thương đề xuất là 10.5% (tương đương 342.3 tỷ kWh).

Tương tư, SSI Research dự báo mức tiêu thụ điện quốc gia tăng trưởng 10.5% svck vào năm 2025, dựa trên giả định hệ số đàn hồi điện/GDP là 1.5 và ước tính tăng trưởng GDP tương ứng là 7% svck.

Thậm chí, VNDirect cho rằng tiêu thụ điện dự kiến tăng trưởng hai con số trong 2025 (+12.2%) và những năm sau đó.

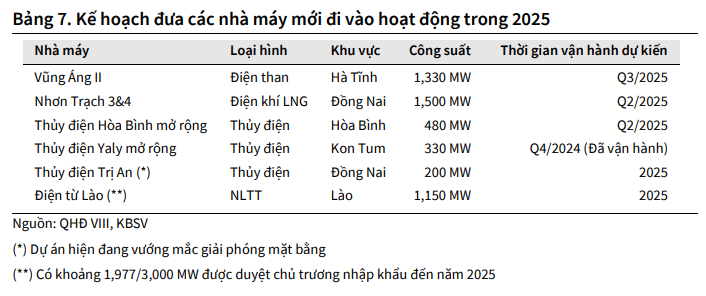

Công suất phát điện được tăng cường từ các dự án mới đi vào hoạt động KBSV cho rằng trong năm 2025, công suất phát điện Việt Nam sẽ vào khoảng 93 GW dựa theo lộ trình đưa các nhà máy mới đi vào hoạt động bao gồm: nhà máy Vũng Áng II (1,330 MW), nhà máy Nhơn Trạch 3&4 (1,500 MW), thủy điện Hòa Bình mở rộng (480 MW), thủy điện Ialy (360 MW),… Nguồn điện mới sẽ đóng vai trò quan trọng giúp bổ sung công suất vận hành cho nhu cầu sử dụng điện của Việt Nam trong bối cảnh tăng trưởng tiêu thụ điện của Việt Nam ở mức cao.

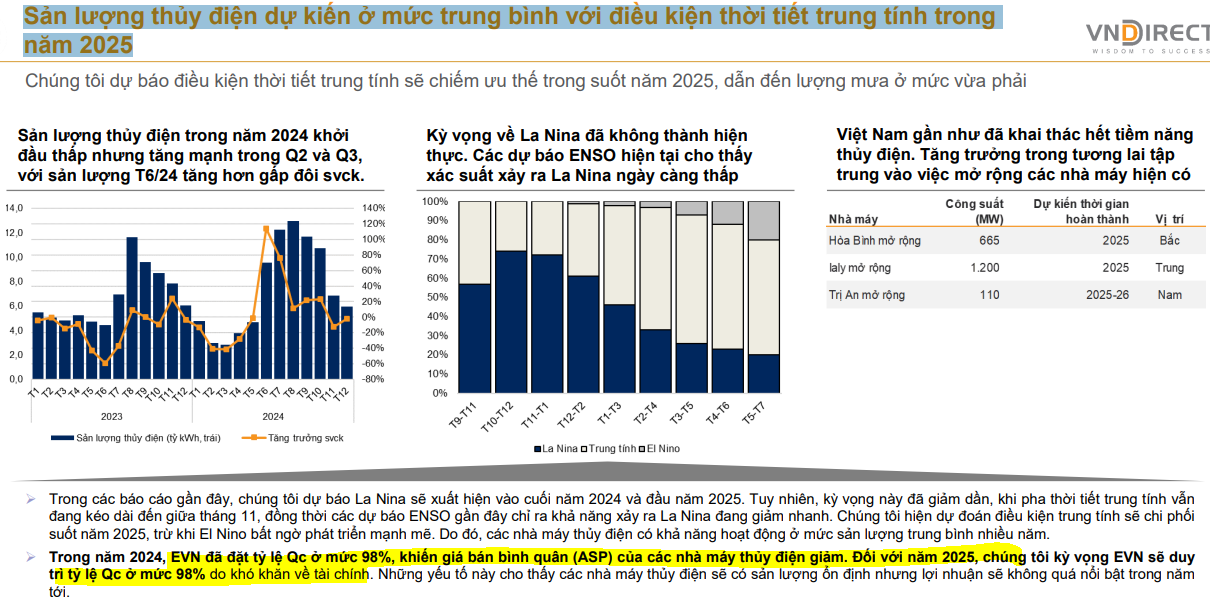

Tăng cường huy động thủy điện trong nửa đầu năm 2025

SSI cho rằng, mặc dù nhu cầu tăng cao hơn, kỳ vọng nguồn cung sẽ tiếp tục đáp ứng, chủ yếu nhờ việc chuyển đổi sang thủy điện,

Sự phổ biến của hiệu ứng La Nina hoặc hiện tượng thời tiết trung tính sẽ có lợi cho các nhà máy thủy điện. El Nino đã kết thúc vào tháng 5 năm 2024 và dần chuyển sang hiện tượng thời tiết trung tính. Điều này kết hợp với mùa mưa (bắt đầu từ cuối nửa đầu năm 2024) đã hỗ trợ thủy điện với điều kiện thời tiết thuận lợi hơn. Trên thực tế, EVN đã huy động sản lượng thủy điện nhiều hơn kể từ tháng 6/2024. Dự đoán hiện tượng thời tiết này sẽ tiếp diễn hoặc dần chuyển sang La Nina trong năm 2025, qua đó tiếp tục hỗ trợ quá trình phục hồi thủy điện

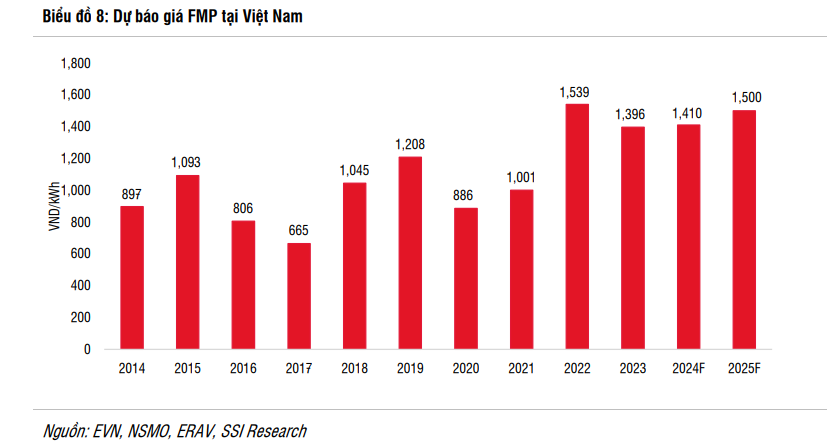

Giá điện từ thủy điện hiện đang rẻ hơn các nguồn nhiệt điện (bao gồm điện than và điện khí). Chúng tôi kỳ vọng việc EVN huy động nhiều hơn từ nguồn này sẽ cho phép công ty huy động nhiều hơn từ các nguồn nhiệt điện, có thể giúp giá FMP tăng. Trên thực tế, chúng tôi tin rằng đây là giải pháp khả thi nhất để tối đa hóa nguồn cung điện và giảm rủi ro thiếu điện

VNDirect cho rằng, sản lượng thủy điện dự kiến ở mức trung bình với điều kiện thời tiết trung tính trong năm 2025.

VNDirect cũng lưu ý khả năng tỷ lệ sản lượng hợp đồng (Qc) đối với nhóm ngành thủy điện vẫn ở mức 98% dù EVN có thể cải thiện năng lực tài chính nhờ tăng giá bán điện. Vì thế, lợi nhuận nhóm thủy điện có thể phục hồi nhưng không quá hấp dẫn trong năm 2025.

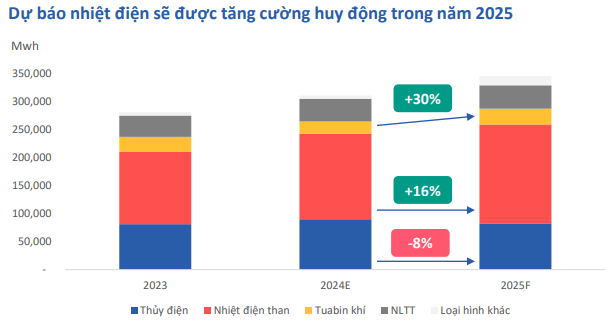

Nhiệt điện (điện khí và điện than) sẽ được tăng cường vào nửa cuối năm 2025

NOAA dự báo xác xuất La nina sẽ giảm dần và chuyển sang trung tính từ tháng 4/2025. Hai yếu tố này sẽ dẫn đến gia tăng nhiệt điện trong cơ cấu sản lượng điện năm 2025.

Trong các tháng đầu năm 2025, tình hình thời tiết tại khu vực phía Bắc có khả năng duy trì lượng mưa cao hơn trung bình nhờ pha thời tiết Lanina kéo dài khiến cho thủy điện có thể được vận hành sớm hơn từ Q2/25 trong khi điện than giảm so với cùng kì. Từ nửa cuối năm, thời tiết chuyển sang pha trung tính khiến điện than sẽ có mức huy động tốt hơn, trong khi thủy điện suy giảm so với mức nền cao 2H24

BSC dự báo nhiệt điện sẽ được tăng cường huy động trong năm 2025. Kế hoạch huy động của Bộ Công Thương, sản lượng điện than và điện khí tăng trưởng lần lượt +16% YoY và +30% YoY và sản lượng thủy điện có thể giảm -8% YoY.

Elibook chưa đánh giá cao triển vọng ở nhóm ngành điện khí và điện than với một số rủi ro.

BSC lưu ý đến rủi ro sản lượng nhóm điện khí và điện than có thể thay đổi đột ngột trong năm vì 1) giá LNG nhập khẩu trên thị trường có biến động rất lớn (10 –17 usd/mmbtu) trong khi giá than nhập khẩu tương đối ổn định và có xu hướng giảm và 2) tình hình tài chính của EVN vẫn còn khó khăn.

SSI lo ngại tình trạng thiếu hụt nguồn cung khí đốt tự nhiên sẽ trầm trọng hơn trong năm 2025. Cụ thể, SSI ước tính khả năng cung cấp khí đốt ở Đông Nam Bộ đạt 2.8 – 3 tỷ m3/năm trong năm 2024 (so với 4.3 tỷ m3/năm trong năm 2023). Con số này có thể tiếp tục giảm xuống còn 2.06 tỷ m3 vào năm 2025 (theo Bộ Công Thương), thể hiện tình trạng thiếu hụt khí đốt tự nhiên nghiêm trọng hơn.

Đối với vùng Tây Nam Bộ, chúng tôi nhận thấy tình hình có thể ít nghiêm trọng hơn, với khả năng cấp khoảng 1.2-1,4 tỷ m3/năm vào năm 2024 (tương tự như năm 2023). Bộ Công Thương cũng kỳ vọng khả năng cấp khí ổn định cho khu vực này với gần 1.35 tỷ m3/năm trong năm 2025. Tuy nhiên, các mỏ khí đốt tự nhiên của Việt Nam đang cạn kiệt, ảnh hưởng hiệu suất của các nhà máy điện khí cũng như tính ổn định của nguồn điện khí. Để bù đắp một phần cho tình trạng này, LNG đã được nhập khẩu vào năm 2024 (như đã đề cập ở trên). SSI kỳ vọng xu hướng này sẽ tiếp tục vào năm 2025, do chúng tôi dự đoán các nhà máy điện khí LNG Nhơn Trạch 3 và 4 (1.624 MW) sẽ đi vào hoạt động. POW, chủ đầu tư của các nhà máy này, đặt mục tiêu

vận hành thương mại nhà máy Nhơn Trạch 3 vào tháng 6 và nhà máy Nhơn Trạch 4 vào tháng 9.

Điện than sẽ tiếp tục là nguồn điện quan trọng, vì năng lượng tái tạo phụ thuộc rất nhiều vào điều kiện thời tiết và các mỏ khí vẫn đang trong tình trạng cạn kiệt. Tuy nhiên, SSI lo ngại rằng giá than trộn sẽ tiếp tục tăng ở Việt Nam, với giá than quốc tế tương đối cao so với giá than trong nước và tỷ trọng than quốc tế trong than trộn kỳ vọng sẽ tăng. SSIi tin rằng triển vọng như trên sẽ tiếp tục ảnh hưởng đến hiệu quả hoạt động của các nhà máy điện than.

Mặc dù vậy, triển vọng nhóm điện khí (đặc biệt ở phía Tây Nam Bộ) dự báo được cải thiện trong năm 2025.

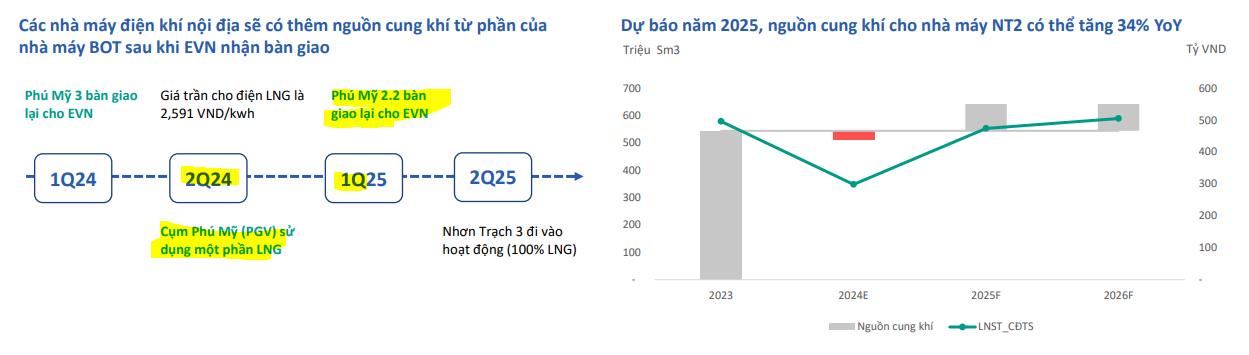

Từ tháng 2/2025, Phú Mỹ 2.2 sẽ được bàn giao lại cho EVN và tạm ngưng hoạt động trong ngắn hạn hoặc hoạt động sử dụng nguồn nhiên liệu là LNG nhập khẩu. Khoảng 900 triệu m3 khí hằng năm phân bổ cho nhà máy này sẽ được chuyển sang phân bổ cho các nhà máy điện khí trong nước. Chúng tôi kỳ vọng NT2 được ưu tiên sử dụng nguồn khí này và dự báo lượng khí về nhà máy sẽ tăng 30-34% trong năm 2025.

Trong năm 2025, nhà máy điện khí sử dụng 100% LNG Nhơn Trạch 3 và 4 (thuộc POW) sẽ bắt đầu phát điện và các nhà máy điện khí cụm Phú Mỹ (thuộc PGV) sẽ sử dụng một phần nhiên liệu LNG. Dự kiến sản lượng điện từ LNG sẽ chiếm 45% sản lượng của hệ thống điện khí. Đây là năm đầu tiên nhà máy Nhơn Trạch 3 và 4 đi vào vận hành, do đó, cần có thêm dữ liệu kinh doanh trong hai đến ba quý để đánh giá hiệu quả kinh tế của hai nhà máy này

Năng lực tài chính của EVN cải thiện trong năm 2025 sẽ hỗ trợ cho ngành điện.

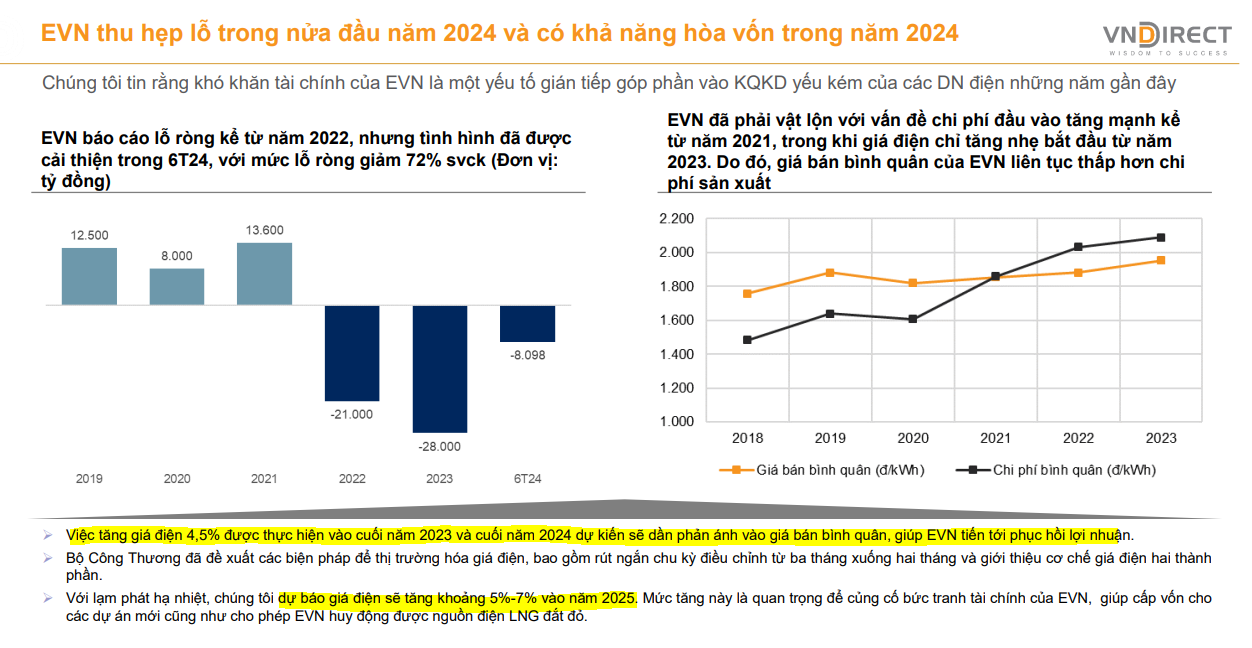

Theo VNDirect, EVN thu hẹp lỗ trong nửa đầu năm 2024 và có khả năng hòa vốn trong năm 2024. dự báo giá điện sẽ tăng khoảng 5%-7% vào năm 2025.

Vào tháng 10/2024, EVN đã nâng giá bán lẻ điện bình quân lên 2,103 đồng/kWh (+4.8%). Chúng tôi ước tính rằng mức giá này đủ để EVN hòa vốn trong năm 2025 và có thể khuyến khích công ty huy động nhiệt điện nhiều hơn. Chúng tôi lưu ý rằng EVN đã lỗ gần 27 nghìn tỷ đồng vào năm 2023. Trong năm đó, giá bán lẻ điện bình quân đã được điều chỉnh hai lần lên 1.920 đồng/kWh (04/05) và 2.007 đồng/kWh (09/11)

EVN tăng giá điện bán lẻ là yếu tố quan trọng, hỗ trợ môi trường huy động các nhà máy từ 2025. , EVN tăng giá điện bán lẻ sẽ cải thiện tình trạng huy động các nhà máy từ 2025. Với giả định giá thành sản xuất điện là 2,088đ/kWh ngang 2023, giá bán lẻ trung bình mới sẽ bắt đầu giúp EVN có lãi ~15đ/kWh. Hơn nữa, với tình hình huy động thực tế trong 2024, mức lợi nhuận có thể lớn hơn trong bối cảnh EVN ưu tiên huy động thủy điện